103. Các sản phẩm đối với khách hàng cá nhân, khách hàng doanh nghiệp tại MB https://mbbank.com.vn

104. Các sản phẩm đối với khách hàng cá nhân, doah nghiệp tại VCB http://www.vietcombank.com.vn

105. Dữ liệu thống kê của các NHTM Việt Nam https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/dntddvnkt

106. Các chỉ số tài chính tại Ngân hàng Siam Thái Lan http://www.scb.co.th/en/about-scb/investor-relations/financial-highlight

107. Các chỉ số tài chính tại Ngân hàng DBS - Singapore https://www.dbs.com/investor/index.html

108. Từ điển Tiếng Việt online – Viện từ điển học và Bách khoa toàn thư Việt Nam http://bachkhoatoanthu.vass.gov.vn/noidung/tudien/Lists/GiaiNghia/timkiem.aspx?TuKhoa=ho%E1%BA%A1t%20%C4%91%E1%BB%99ng&ChuyenNga nh=13&DiaLy=0

109. Bài viết “DBS bank opens branch in Ho Chi Minh city, Vietnam”

https://www.dbs.com/newsroom/DBS_Bank_opens_branch_in_Ho_Chi_Minh

_City_Vietnam_MIGRT

PHỤ LỤC

PHỤ LỤC 1.1

Hội đồng quản trị

Ủy ban khác

Ủy ban QLRR

Ủy ban kiểm toán

CƠ CẤU TỔ CHỨC QUẢN TRỊ RỦI RO TẠI DBS

Ủy ban các mô hình RRTD

Ủy ban phê duyệt tín dụng

Ủy ban rủi ro tín dụng

Ủy ban RR thị trường và thanh khoản

Ủy ban chính sạch tín dụng

Ủy ban điều hành | |||

Các đơn vị kinh doanh | |||

Có thể bạn quan tâm!

-

Ổn Định Môi Trường Kinh Tế, Chính Trị, Xã Hội

Ổn Định Môi Trường Kinh Tế, Chính Trị, Xã Hội -

Hình Thành Và Phát Triển Thị Trường Mua Bán Nợ Xấu

Hình Thành Và Phát Triển Thị Trường Mua Bán Nợ Xấu -

Nâng cao hiệu quả hoạt động kinh doanh tại Ngân hàng thương mại cổ phần Quân đội - 26

Nâng cao hiệu quả hoạt động kinh doanh tại Ngân hàng thương mại cổ phần Quân đội - 26 -

Nâng cao hiệu quả hoạt động kinh doanh tại Ngân hàng thương mại cổ phần Quân đội - 28

Nâng cao hiệu quả hoạt động kinh doanh tại Ngân hàng thương mại cổ phần Quân đội - 28

Xem toàn bộ 229 trang tài liệu này.

Nguồn: [83]

PHỤ LỤC 1.2

THU NHẬP TỪ HOẠT ĐỘNG KINH DOANH NGOẠI HỐI TẠI VCB GIAI ĐOẠN 2011 – 2017

Đơn vị tính: tỷ đồng, %

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Thu nhập từ KD ngoại hội | 1.179 | 1.488 | 1.427 | 1.517 | 1.873 | 1.850 | 2.042 |

Thu nhập từ HĐ phi tín dụng | 13.443 | 11.694 | 11.526 | 12.637 | 15.851 | 18.939 | 22.394 |

Tỷ trọng TN từ KD ngoại hối/Thu nhập từ HĐ phi TD | 43,85 | 43,93 | 35,85 | 32,50 | 35,00 | 31,11 | 29,12 |

Nguồn: [46]

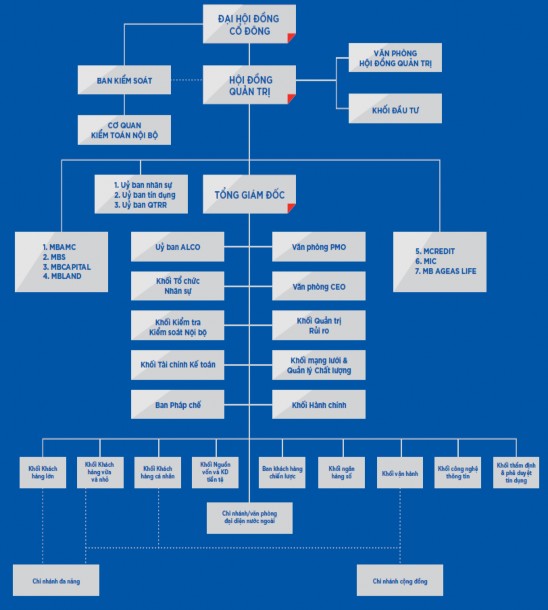

PHỤ LỤC 2.1. CƠ CẤU TỔ CHỨC TẠI MB

Nguồn: [43]

- Đại hội đồng cổ đông: là cơ quan có thẩm quyền quyết định cao nhất tại MB.

- Hội đồng quản trị: là cơ quan có thẩm quyền quyết định các vấn đề liên quan đến mục đích quyền lợi của MB bao gồm chiến lược, kế hoạch trung hạn, hàng năm và các vấn đề khác theo quy định của pháp luật và điều lệ của MB.

- Ban kiểm soát: là cơ quan đại diện cổ đông, có trách nhiệm kiểm tra giám sát các hoạt động của Hội đồng quản trị, Ban điều hành, hoạt động tài chính của MB; Giám sát việc chấp hành chế độ hạch toán, đảm bảo an toàn trong hoạt động của MB;Thực hiện kiểm toán nội bộ hoạt động từng thời kỳ, từng lĩnh vực nhằm đánh giá chính xác hoạt động kinh doanh và thực trạng tài chính của MB, đảm bảo ngân hàng hoạt động hiệu quả, đúng pháp luật và đảm bảo quyền lợi của cổ đông.

Cơ quan kiểm toán nội bộ là cơ quan giúp việc cho Ban kiểm soát thực hiện các chức năng, nhiệm vụ của mình.

- Các ủy ban cao cấp: Các ủy ban cao cấp giúp việc cho Hội đồng quản trị bao gồm: Ủy ban về vấn đề nhân sự; Ủy ban ALCO; Ủy ban quản trị rủi ro. Các ủy ban này giúp việc cho Hội đồng quản trị trong từng mảng công việc cụ thể nhằm đảm bảo các quyết định chiến lược của Hội đồng quản trị được xây dựng và triển khai có hiệu quả theo đúng quy định của Pháp luật.

- Văn phòng Hội đồng quản trị: Là cơ quan chuyên môn tham mưu, giúp việc cho Hội đồng quản trị, thường trực Hội đồng quản trị triển khai thực hiện các chức năng, nhiệm vụ phù hợp quy định pháp luật và điều lệ của MB. Với vai trò quan trọng là cầu nối giữa Hội đồng quản trị và Ban điều hành, văn phòng Hội đồng quản trị là kênh truyền tải thông tin từ Hội đồng quản trị, thường trực Hội đồng quản trị đến ban điều hành và ngược lại đảm bảo thông suốt kịp thời.

- Ban điều hành: Là cơ quan điều hành hàng ngày các hoạt động của MB, tổ chức triển khai các chiến lược kinh doanh, chiến lược hoạt động nhằm đạt được các mục tiêu, kế hoạch đã được Đại hội đồng cổ đông, Hội đồng quản trị thông qua.

- Các cơ quan quản lý hệ thống: Bao gồm các Khối và các phòng/ban làm nhiệm vụ tham mưu, hỗ trợ cho ban điều hành trong việc quản lý hệ thống theo từng mảng chuyên môn riêng biệt. Các cơ quan này có nhiệm vụ xây dựng, triển khai các nguyên tắc và cơ chế quản lý với mục tiêu hỗ trợ mạnh mẽ các khối kinh doanh, thúc đẩy hoạt động kinh doanh của toàn Ngân hàng. Các cơ quan quản lý hệ thống bao gồm các Khối: Kiểm tra Kiểm soát nội bộ, Tài chính Kế toán, Quản trị rủi ro, Tổ chức Nhân sự; các Văn phòng triển khai chiến lược và văn phòng CEO, Ban Xây dựng cơ bản và phòng chính trị. MB cũng là NHTM Cổ phần duy nhất có phòng Chính trị trong mô hình tổ chức của mình, đây là

cơ quan có nhiệm vụ chăm lo cho công tác Đảng, công tác chính trị của toàn ngân hàng.

- Các Khối Kinh doanh: được tổ chức chuyên sâu theo từng phân khúc khách hàng và thị trường, bao gồm Khối Nguồn vốn và kinh doanh tiền tệ, Khối doanh nghiệp lớn, Khối doanh nghiệp vừa và nhỏ và Khối khách hàng cá nhân. Các khối kinh doanh có trách nhiệm xây dựng chính sách sản phẩm, các chương trình kinh doanh theo từng mảng khách hàng chuyên biệt và hỗ trợ các chi nhánh trong việc triển khai các chương trình hành động của Khối cũng như các hoạt động kinh doanh hàng ngày có liên quan đến phân khúc khách hàng thuộc khối mình. Các Khối kinh doanh hội sở cũng thực hiện chức năng quản lý theo trục dọc, kiểm tra giám sát việc thực hiện các kế hoạch kinh doanh tại các đơn vị kinh doanh.

- Các Khối hỗ trợ kinh doanh: Bao gồm khối vận hành, khối mạng lưới và phân phối và Khối công nghệ thông tin. Các khối này có chức xây dựng “hạ tầng” để triển khai hoạt động kinh doanh hàng ngày, xây dựng và duy trì các quy trình cung cấp sản phẩm dịch vụ của MB với chất lượng cao, đảm bảo phòng ngừa rủi ro, phát triển mạng lưới và kênh phân phối của Ngân hàng cũng như các hoạt động hành chính quản trị.

- Chi nhánh, các phòng giao dịch, điểm giao dịch: Là đầu mối cung cấp trọn gói các giải pháp và sản phẩm dịch vụ cho khách hàng, theo từng địa bản trên cơ sở chính sách và chiến lược của MB ở từng thời điểm khác nhau.

PHỤ LỤC 2.2

TỶ TRỌNG TIỀN GỬI KHÔNG KỲ HẠN/TỔNG TIỀN GỬI TẠI CÁC NHTM VIỆT NAM GIAI ĐOẠN 2011 - 2017

Đơn vị tính: %

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

MB | 45,5 | 44,9 | 46,3 | 40,5 | 41,1 | 39,2 | 39,7 |

VCB | 26,9 | 24,7 | 27,3 | 27,5 | 29,4 | 28,4 | 30,1 |

VietinBank | 21,8 | 21,9 | 20,4 | 18,2 | 17,9 | 16,3 | 16,1 |

BIDV | 18,2 | 18,5 | 19,0 | 18,2 | 19,1 | 17,9 | 19,3 |

ACB | 15,0 | 11,3 | 14,2 | 14,6 | 16,3 | 16,3 | 16,7 |

SHB | 12,8 | 8,0 | 9,8 | 10,9 | 14,1 | 12,2 | 9,6 |

Sacombank | 17,1 | 13,2 | 14,5 | 15,4 | 13,0 | 13,5 | 14,2 |

Nguồn: [43],[45],[46],[47],[48],[49],[50]

PHỤ LỤC 2.3

TỐC ĐỘ TĂNG TRƯỞNG TÍN DỤNG TẠI MB VÀ CÁC NHTM VN

30,00%

25,00%

20,00%

15,00%

10,00%

5,00%

0,00%

Đơn vị tính: %

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Tốc độ tăng trưởng tín dụng tại MB | 27,90% | 26,1% | 17,8% | 14,6% | 20,7% | 24,2% | 22,2% |

Tốc độ tăng trưởng tín dụng tại các NHTMVN | 10,90% | 8,91% | 12,52% | 14,16% | 17,26% | 18,25% | 18,24% |

Nguồn: [43],[105]

PHỤ LỤC 2.4. CƠ CẤU NGÂN QUỸ TẠI MB GIAI ĐOẠN 2011 – 2017

Đơn vị tính: tỷ đồng

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Tiền mặt | 917 | 865 | 1.035 | 1.233 | 1.236 | 1.520 | 1.842 |

Tiền gửi KKH tại TCTD khác | 640 | 410 | 2.660 | 3.097 | 6.793 | 3.752 | 17.759 |

Tiền gửi tại NHNN | 6.029 | 6.239 | 3.616 | 6.067 | 8.182 | 10.002 | 6.684 |

Nguồn: [43]

PHỤ LỤC 2.5: LÃI SUẤT CẤP TÍN DỤNG TẠI MB GIAI ĐOẠN 2011 - 2017

Đơn vị tính: %

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |||||||||

NH | TDH | NH | TDH | NH | TDH | NH | TDH | NH | TDH | NH | TDH | NH | TDH | ||

Cấp tín dụng trên TT1 | SXKD thông thường | 18,0 - 19,0 | 19,0- 20,0 | 12,0- 15,0 | 16,0- 17,5 | 9,5 – 11,5 | 12,0- 13,0 | 8,0 – 9,0 | 10,0- 11,0 | 7,8- 9,0 | 10,0- 11,0 | 7,8- 9,0 | 10,0- 11,0 | 7,8- 9,0 | 10,0- 11,0 |

L/vực ưu tiên | 17,0- 19,0 | 18,0- 20,0 | 11,0- 12,0 | 15,0- 16,5 | 8,0 – 9,0 | 11,0- 12,0 | 7,0 | 10,0- 11,0 | 7,0 | 10,0- 10,5 | 7,0 | 10,0- 10,5 | 7,0 | 10,0- 10,5 | |

USD | 6,5- 7,5 | 7,5 - 9,0 | 5,5 – 7,0 | 6,5 – 8,5 | 5,0 – 6,0 | 6,5- 7,0 | 4,5 – 6,0 | 6,0 – 7,0 | 4,2- 4,8 | 5,0- 6,0 | 4,2 – 4,8 | 5,0 – 6,0 | 4,0 – 4,8 | 5,0 – 6,0 | |

Cho vay TCTD khác | VND | N/A | - | 4,6 – 14,0 | - | 4,0 – 12,0 | - | 3,5 – 5,0 | - | 5,0 – 5,2 | - | 4,6- 5,8 | - | 1,5 – 4,9 | - |

USD | N/A | - | 1,0 – 4,0 | - | 0,5 – 2,0 | - | 1,5 – 2,0 | - | 1,2 | - | 1,0- 2,5 | - | 1,7 – 2,6 | - | |

TG CKH tại TCTD | VND | 11,0- 16,0 | - | 9,0 – 15,0 | - | 4,9 – 5,3 | - | 3,2 – 4,9 | - | 4,7- 5,4 | - | 4,7 – 5,9 | - | 1,5 – 4,3 | - |

USD | 3,0 – 5,0 | - | 2,7 – 5,5 | - | 1,0 – 6,7 | - | 0,4 – 2,7 | - | 0,2 – 1,0 | - | 0,9 – 2,4 | - | 1,7 – 2,3 | - |

Nguồn: [43]

PHỤ LỤC 2.6: TỶ LỆ NỢ PHẢI TRẢ/VỐN CHỦ SỞ HỮU TẠI MB GIAI ĐOẠN 2011 – 2017

14,0

12,0

10,0

8,0

6,0

4,0

2,0

0,0

13,3

12,6

10,9

11,1

9,6

8,5

8,6

2011 2012 2013 2014 2015 2016 2017

Nguồn:[43]

300

250

200

150

100

50

0

2011

2012

2013

2014

2015

2016

2017

VCB

VietinBank BIDV

ACB SHB

sacombank 53,13 60,62 55,33 54,07 255,13 86,96 85,87

PHỤ LỤC 2.7: TỶ LỆ CIR CỦA MỘT SỐ NHTM VIỆT NAM

38,33 | 39,82 | 40,27 | 39,65 | 39,18 | 39,99 | 40,35 | |||

46,2 | 48,64 | 47,13 | 46,72 | 45,49 | 42,96 | 40,57 | |||

43,16 | 39,83 | 38,71 | 39,37 | 44,87 | 40,1 | 39,74 | |||

41,16 | 73,19 | 66,54 | 63,79 | 64,65 | 61,86 | 54,35 | |||

50,49 | 57,12 | 78,58 | 49,87 | 52,79 | 50,5 | 51,2 | |||

Nguồn: [43],[45],[46],[47],[48],[49],[50]

PHỤ LỤC 2.8

TỶ LỆ SỞ HỮU CỦA CỔ ĐÔNG TẠI MB GIAI ĐOẠN 2011 - 2017

Đơn vị tính:%

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

Cổ đông là tổ chức | 67,03 | 72,29 | 74,34 | 72,44 | 80,56 | 84,62 | 81,50 |

Trong nước | 65,52 | 63,74 | 64,39 | 62,48 | 70,58 | 64,76 | 61,63 |

Nước ngoài | 1,51 | 8,55 | 9,95 | 9,96 | 9,98 | 19,86 | 19,87 |

Cổ đông là cá nhân | 32,97 | 27,71 | 25,66 | 27,56 | 19,44 | 15,38 | 18,50 |

Trong nước | 32,967 | 27,62 | 25,61 | 25,52 | 19,42 | 15,24 | 18,37 |

Nước ngoài | 0,003 | 0,09 | 0,05 | 0,04 | 0,02 | 0,14 | 0,13 |

Nguồn: [43]