DANH MỤC TÀI LIỆU THAM KHẢO

Danh mục tài liệu tiếng Việt

1. Đỗ Lê, 2013. Tái cấu trúc hệ thống các TCTD: Đã đạt nhiều kết quả tích cực.http://vietstock.vn/2013/04/tai-cau-truc-he-thong-cac-tctd-da-dat-nhieu-ket-qua-tich-cuc-757-290502.htm.

2. Hồ Tuấn Vũ, 2011. Những lợi ích và hạn chế của những thương vụ thâu tóm và sáp nhập ngân hàng.Tạp chí Kiểm toán số 9/2011.

3. KPMG, 2014. Khảo sát ngành NH Việt Nam năm 2013

4. Lê Mỹ, 2012. HBB sáp nhập SHB, ai lợi. Diễn đàn doanh nghiệp. http://dddn.com.vn/tai-chinh-ngan-hang/habubank-sap-nhap-vao-shb-ai- loi--20120406092358145.htm

5. Minh Đức, 2013. Tổng giám đốc SHB nhìn lại vụ sáp nhập Habubank. http://vneconomy.vn/doanh-nhan/tong-giam-doc-shb-nhin-lai-vu-sap-nhap- habubank-20130828033218856.htm

6. Ngô Đăng Thành , 2010. Đánh giá hiệu quả sử dụng nguồn lực của một số NHTMCP ở Việt Nam ứng dụng phương pháp bao dữ liệu (DEA).

7. NHNN Việt Nam, 2013. Thông tư số 02/2013/TT-NHNN Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh NH nước ngoài.

8. NHNN Việt Nam, 2014. Thông tư 36/2014/TT – NHNN Quy định các giới hạn, tỷ lệ đảm bảo trong hoạt động của TCTD, chi nhánh NH nước ngoài.

9. NHTMCP An Bình (ABB), 2008 – 2014. Báo cáo tài chính

10. NHTMCP Nhà Hà Nội (HBB), 2008 – 2011. Báo cáo tài chính

11. NHTMCP Quốc dân (NVB), 2008 – 2014. Báo cáo tài chính

12. NHTMCP Sài Gòn – Hà Nội (SHB), 2008 – 2014. Báo cáo tài chính

13. NHTMCP Sài Gòn – Hà Nội (SHB), 2008 – 2014. Báo cáo thường niên

14. NHTMCP Sài Gòn – Hà Nội, 2012. Tóm tắt điều lệ NH sau sáp nhập

15. NHTMCP Sài Gòn – Hà Nội, 2012. Tóm tắt hợp đồng sáp nhập

16. NHTMCP Sài Gòn – Hà Nội, 2012.Tóm tắt đề án sáp nhập

17. NHTMCP Việt Nam Thịnh Vượng, 2008 – 2014. Báo cáo tài chính

18. Peter S. Rose, 2004. Quản trị NHTM. Nhà xuất bản Đại học Kinh tế Quốc dân Hà Nội

19. Phòng Thương mại và Công nghiệp Việt Nam (VCCI), 2012. Báo cáo thường niên chỉ số tín nhiệm Việt Nam 2012

20. Quốc hội, 2010. Luật các tổ chức tín dụng. Nhà xuất bản Phương Đông.

21. Thủ tướng chính phủ, 2006. Quyết định 112/2006/QĐ – TTg về việc phê duyệt Đề án phát triển ngành NH Việt Nam đến năm 2010 và định hướng đến năm 2020.

22. Thủ tướng Chính phủ, 2012. Đề án “ Cơ cấu lại hệ thống các TCTD giai đoạn 2011 – 2015”.

23. Trần Huy Hoàng, 2012. Quản trị NHTM. Nhà xuất bản Kinh tế Tp. Hồ Chí Minh

Danh mục tài liệu tiếng Anh

1. Aziz P., M., and Lennart, H., 2002. Measurement of inputs and outputs in the banking industry. Tanzanet Journal, 3 (1): 12 – 22.

2. Charnes, A., W.W. Cooper, and E.Rhodes,1978. Measuring the Efficiency of Decision Making Units. European Journal of Operational Research, 2: 429- 444

3. Coelli, T., 1996. A guide to DEAP version 2.1: A data envelopment analysis (computer) program. CEPA Working paper 96/08, University of New England, http://www.une.edu.au/econometrics/cepawp.htm.

4. Coelli, T., Rao., D.S and G.E. Battese, 1996. An Introduction to efficiency and productivity analysis. Boston, MA: Kluwer Academic Punlishers.

5. Farrell, M., 1957. The measurement of productive efficiency. Journal of the Royal Statistical Society. Series A 9 (General), 120: 253 – 290.

6. International Moneytary Fund (IMF), 2006. Financial Soundness Indicators (FSIs) Complilation Guide.

7. Neena Sinha, Kaushik and Timcy Chaudhary, 2010. Measuring Post Merger and Acquisition Performance: an investigation of select financial sector organizations in India. International Journal of Economics and Finance, Vol.2, No.4, page 190 – 200.

8. Sherman, H.D., F. Gold, 1983. Evaluating operating efficiency of service business with data envelopment analysis – empirical study of bank branch operation. Working paper 1444 – 83, Massachusetts Institue of Technology.

9. Tze San Ong, Cia Ling Teo and Boon Heng The, 2011. Analysis on financial Performance and efficiency changes of Malaysian Commercial Banks after mergers and acquisitions. International Journal of business and management tomorrow, vol.1, No.2 : 1 – 16

10. Wirnkar, A.D., and Tanko, M., 2008.CAMEL(S) and Bank Performance evaluation: The way forward. Http://ssrn.com/abstract=1150968

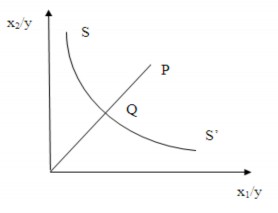

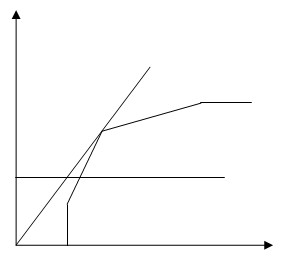

Phụ lục 1: Đồ thị mô tả cách tiếp cận đầu vào (Input – orientated measures)

Farrell minh hoạ ý tưởng của ông về hiệu quả kỹ thuật bằng cách sử dụng một ví dụ đơn giản gồm các doanh nghiệp sử dụng hai yếu tố đầu vào (x1 và x2) để sản xuất một đầu ra (y) trong điều kiện sản lượng không đổi theo quy mô. Các doanh nghiệp nằm trên đường đẳng lượng đạt hiệu quả hoàn toàn, mô tả bằng đường SS’ trong đồ thị, cho phép đo lường hiệu quả kỹ thuật.

Hiệu quả kỹ thuật theo cách tiếp cận đầu vào

O

Nếu các doanh nghiệp sử dụng các lượng đầu vào tại điểm P để sản xuất một đầu ra, khi đó phi hiệu quả kỹ thuật của doanh nghiệp được xác định bằng khoảng cách QP.Đây là lượng mà tất cả các yếu tố đầu vào có thể giảm xuống mà không làm giảm đầu ra. Mức không hiệu quả này thường được tính theo phần trăm và biểu diễn bằng tỷ số QP/OP. Hiệu quả kỹ thuật TE của doanh nghiệp được đo lường bằng tỷ số TE1 = OQ/OP = 1 – QP/OP và có giá trị từ 0 đến 1. Trong ví dụ này, điểm Q là điểm hiệu quả kỹ thuật vì nó nằm trên đường đồng lượng hiệu quả.

Cách đo lường hiệu quả này giả định hàm sản xuất của doanh nghiệp đạt hiệu quả hoàn toàn đã được biết. Trên thực tế, chúng ta không thể nào biết được đồng lượng hiệu quả.Vì vậy, đường đồng lượng hiệu quả cần phải được ước lượng từ dữ liệu mẫu.

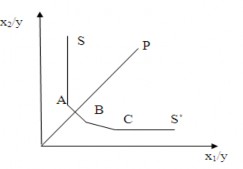

Farrell (1957) đã gợi ý sử dụng một đường đồng lượng lồi tuyến tính từng khúc phi tham số sao cho các điểm quan sát không nằm bên trái hay dưới nó. Và theo hướng gợi ý này của Farrell, Charnes, Cooper và Rhodes (1978) đã phát triển thành mô hình DEA. Mô hình DEA tối thiểu hóa đầu vào được minh họa như sau:

O

Các doanh nghiệp A, B và C đạt hiệu quả tương đối hoàn toàn so với các doanh nghiệp khác trong cùng một mẫu nghiên cứu nên nằm trên đường giới hạn hiệu quả.Doanh nghiệp P chưa đạt hiệu quả tương đối hoàn toàn nên không nằm trên đường giới hạn hiệu quả.

Phụ lục 2: Đồ thị mô tả cách tiếp cận đầu ra (output – orientated measures)

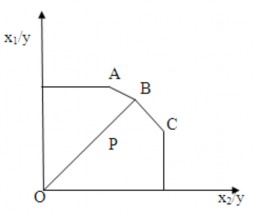

Đo lường hiệu quả theo khuynh hướng đầu ra ngược lại với cách đo lường theo khuynh hướng đầu vào. Sự khác nhau giữa đo lường theo khuynh hướng đầu vào và đầu ra được minh họa bằng cách sử dụng ví dụ đơn giản gồm một đầu ra và đầu vào được mô tả trong đồ thị 1.3 và 1.4. Theo đồ thị 1.3, trong điều kiện sản lượng giảm dần theo quy mô, hiệu quả kỹ thuật đại diện bằng hàm f(x) và doanh nghiệp không đạt được hiệu quả tại điểm P. Hiệu quả kỹ thuật đo lường theo khuynh hướng đầu vào được đo bằng tỷ lệ AB/AP, trong khi hiệu quả kỹ thuật đo lường theo khuynh hướng đầu ra được đo bằng tỷ lệ CP/CD. Từ đồ thị cho thấy hai tỷ lệ này là khác nhau. Theo Đồ thị 3b, trong trường hợp sản lượng không thay đổi theo quy mô, hiệu quả kỹ thuật đo lường theo đầu vào và đầu ra là tương đương nhau.

f(x)

f(x)

O

Hệu quả kỹ thuật trong điều kiện Hiệu quả kỹ thuật trong sản lượng thay đổi theo quy mô điều kiện sản lượng không đổi theoquy mô

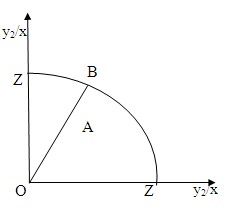

Chúng ta có thể xem xét việc đo lường hiệu quả kỹ thuật theo khuynh hướng đầu ra đối với trường hợp hai đầu ra và một đầu vào. Trong trường hợp sản lượng không đổi theo quy mô, có thể tính hiệu quả kỹ thuật dựa vào đường cong khả năng sản xuất đơn vị ở hai chiều:

Hiệu quả kỹ thuật dựa theo đường cong khả năng sản xuất

Z’

Đường ZZ’ là đường cong khả năng sản xuất đơn vị và điểm A được xem là điểm không hiệu quả. Điểm không hiệu quả A nằm dưới đường cong trong trường hợp này vì ZZ’ đại diện cho giới hạn trên của đường giới hạn khả năng sản xuất.

Cách đo lường hiệu quả theo khuynh hướng đầu ra có thể xác định như sau: Khoảng cách AB đại diện cho phi hiệu quả kỹ thuật. Vì vậy, đó chính là tỷ lệ đầu ra có thể gia tăng mà không yêu cầu thêm lượng đầu vào. Khi đó TE0 = OA/OB. Mô hình DEA tối đa hóa đầu ra được minh họa tương tự như mô hình DEA tối thiểu hóa đầu vào.

Mô hình DEA tối đa hóa đầu ra

Phụ lục 3: Đồ thị mô tả đường biên CRS và VRS

y

CRS

VRS

PC

A P

PV

O

x

Phụ lục 4:Hệ thống chỉ tiêu đánh giá hiệu quả hoạt động theo mô hình CAMEL

Tên chỉ tiêu | Công thức | Ý nghĩa | Chuẩn đánh giá | Nguồn | |

1. | Capital Aquadecy – Vốn tự có | ||||

1.1 | Hệ số VTC cấp 1 | ấ

| Tỷ trọng VTC cấp 1 – VTC có tính ổn định cao trong tổng VTC | ≥ 50% | |

1.2. | Hệ số VTC cấp 2 | ấ

| Tỷ trọng VTC cấp 2 trong tổng VTC | ≤ 50% | |

1.3. | Hệ số an toàn vốn tối thiểu - CAR |

ủ đổ | Khả năng đảm bảo của VTC đối với giá trị TSC rủi ro quy đổi | ≥ 9% | Thông tư 36 |

1.4. | Hệ số đòn bẩy tài chính | ợ ả ả

| Mức độ sử dụng đòn bẩy tài chính (đòn cân nợ). Thể hiện rủi ro tài chính của NH. | ||

1.5. | Hệ số tạo vốn nội bộ | ữ ạ

ấ | Khả năng tự tạo vốn từ chính hoạt động của NH, thể hiện khả năng tự tài trợ của NH từ việc giữ lại LN | ||

1.6. | Tỷ lệ đầu tư TSCĐ trên VCSH | ê á Đ

| Mức độ tài trợ của VCSH đối với hoạt động đầu tư TSCĐ | ≤ 50% | Luật các TCTD 2010 |

1.7. | Tỷ lệ đầu tư tài chính trên VCSH | á ịđầ ư

| Mức độ tài trợ của VCSH đối với hoạt động đầu tư tài chính | ||

1.8. | Tỷ lệ góp vốn, mua cổ phần | á ị ó ố ổ ầ

| Mức độ tài trợ của VCSH đối với hoạt động góp vốn, mua cổ phần | ≤ 40% | Luật các TCTD 2010 |

2. | Asset Quality – Chất lượng tài sản | ||||

2.1. | Cơ cấu cho vay/đầu tư/TSCĐ trong TTS |

Đầ ư

Đ

| Thể hiện sự phân bổ giữa các loại tài sản, phân bổ hợp lý sẽ giúp tăng cường khả năng sinh lời, giảm thiểu rủi ro | ||

Có thể bạn quan tâm!

-

Tóm Tắt Mức Độ Hiệu Quả Của Các Nh Trong 2 Thời Kỳ Trước (2008 – 2011) Và Sau Sáp Nhập (2012 – 2014)

Tóm Tắt Mức Độ Hiệu Quả Của Các Nh Trong 2 Thời Kỳ Trước (2008 – 2011) Và Sau Sáp Nhập (2012 – 2014) -

Đề Xuất Giải Pháp Nâng Cao Hiệu Quả Hđkd Cho Shb

Đề Xuất Giải Pháp Nâng Cao Hiệu Quả Hđkd Cho Shb -

Kiến Nghị Đối Với Chính Phủ Và Nhnn Để Góp Phần Nâng Cao Hiệu Quả Hđkd Của Các Nhtm Sau M&a

Kiến Nghị Đối Với Chính Phủ Và Nhnn Để Góp Phần Nâng Cao Hiệu Quả Hđkd Của Các Nhtm Sau M&a -

Nâng cao hiệu quả hoạt động kinh doanh của Ngân hàng TMCP Sài Gòn – Hà Nội sau sáp nhập - 13

Nâng cao hiệu quả hoạt động kinh doanh của Ngân hàng TMCP Sài Gòn – Hà Nội sau sáp nhập - 13