đầu tiên ở Thái Lan sử dụng hệ thống thông tin viễn thông qua vệ tinh, trang bị 250 máy ATM. Năm 1982, cùng với việc khai trương trụ sở mới với quy mô 33 tầng, B.B thí điểm thành lập các chi nhánh “tý hon” đặt tại các vùng hẻo lánh. Mỗi chi nhánh chỉ có khoảng 7 đến 8 người, nhưng vẫn đảm nhiệm đầy đủ các nghiệp vụ và dịch vụ ngân hàng. Thực tế đã chứng minh là hoạt động của các chi nhánh nhỏ này có hiệu quả tốt và chi phí lại thấp. Người dân rất thích thú với mô hình ngân hàng nhỏ này, vì nó đáp ứng được các yêu cầu về dịch vụ cơ bản và nghiệp vụ ngân hàng, đồng thời lại gần gũi, thuận tiện hơn so với việc phải vào trụ sở lớn của ngân hàng. Chính vì vậy mà B.B khai thác triệt để khả năng tiềm ẩn vốn tiền tệ trong dân chúng. Trong tổng nguồn vốn có tới 80% là các khoản tiền gửi của cá nhân, trong đó có tới 90% là những người có tiền gửi món nhỏ (tương đương 160 USD)

Một số NHTM trên thế giới đã sử dụng rất đa dạng các hình thức huy động vốn, dịch vụ ngân hàng khác nhau để huy động được nhiều nguồn vốn với chi phí hợp lý, thúc đẩy kinh doanh có hiệu quả.

1.4.2. Bài học kinh nghiệm đối với Việt Nam

Qua nghiên cứu kinh nghiệm từ ngân hàng ngoài nước cho thấy, các ngân hàng này đều rất chú ý triển khai hoạt động huy động vốn và tìm mọi cách để huy động được nguồn vốn rẻ, ổn định, chính vì thế đã góp phần tích cực nâng cao hiệu quả hoạt động kinh doanh của các ngân hàng. Từ những kinh nghiệm của một số nước trên thế giới về công tác huy động vốn, các NHTM Việt Nam có thể rút ra bài học trong quá trình hoạt động kinh doanh:

Thứ nhất: Đa dạng các hình thức huy động để thu hút mọi nguồn lực tiềm tàng trong dân cư, các thành phần kinh tế xã hội, tranh thủ các nguồn vốn nước ngoài để giảm chi phí.

Thứ hai: Mở rộng mạng lưới đến các vùng nông thôn xa xôi, hẻo lánh để thu hút nguồn vốn trong dân cư, xây dựng cơ cấu nguồn vốn phù hợp với mục tiêu kinh doanh trong từng thời kỳ.

Thứ ba: Cần phải có chính sách lãi suất thích hợp để khuyến khích người dân tiết kiệm và gửi tiền vào ngân hàng. Trong mỗi giai đoạn cụ thể sẽ áp dụng lãi suất linh hoạt, mềm dẻo để thu hút dòng tiền chảy vào ngân hàng nhiều hơn theo cơ cấu có lợi cho kinh doanh của ngân hàng.

Thứ tư: Nghiên cứu kỹ nhu cầu của thị trường, đưa ra chiến lược sản phẩm đa dạng, phong phú, thích hợp để khách hàng có nhiều lựa chọn và ngân hàng cũng sẽ linh hoạt hơn trong điều chỉnh cơ cấu sản phẩm phù hợp với chiến lược kinh doanh từng thời kỳ. Đồng thời xây dựng chính sách tiếp thị và chăm sóc khách hàng nhằm thu hút nguồn vốn rẻ.

Thứ năm: Áp dụng kinh nghiệm và kỹ thuật tiên tiến hiện đại của thế giới để hiện đại hóa hoạt động ngân hàng. Phải coi đây là một giải pháp ưu tiên hàng đầu nhằm đem lại chất lượng dịch vụ hoàn hảo nhất cho khách hàng. Đồng thời cũng là điều kiện để hội nhập với hệ thống ngân hàng quốc tế và khu vực.

Thứ sáu: Xây dựng đội ngũ cán bộ tinh thông nghiệp vụ, năng động, linh hoạt, làm tốt nhiều chức năng, tận tụy với công việc, chủ động, nhiệt tình tiếp thị, tư vấn, giúp đỡ khách hàng, giải quyết các thủ tục nhanh gọn, thuận tiện, gây thiện cảm và nâng cao uy tín của ngân hàng đối với khách hàng.

Tóm tắt chương 1: Chương 1 đã giới thiệu khái quát về vốn của NHTM, tầm quan trọng của nó trong hoạt động kinh doanh NHTM và các nghiệp vụ huy động vốn nhằm làm sáng tỏ sự cần thiết phải mở rộng và nâng cao hiệu quả công tác huy động vốn của các NHTM trong nền kinh tế thị trường. Qua đó thấy được huy động vốn là quá trình khó khăn và phức tạp, nó không chỉ đơn thuần phụ thuộc vào bản thân NHTM mà còn liên quan đến nhiều các yếu tố khác trong môi trường kinh doanh cả tầm vĩ mô cũng như vi mô.

Từ việc phân tích, tổng kết kinh nghiệm huy động vốn của một số nước trên thế giới, luận văn đã rút ra những bài học kinh nghiệm đối với Việt Nam nhằm định hướng việc nâng cao hiệu quả công tác huy động vốn cho các NHTM nói chung và Agribank tỉnh Hải Dương nói riêng.

29

CHƯƠNG 2

THỰC TRẠNG HOẠT ĐỘNG HUY ĐỘNG VỐN TẠI AGRIBANK TỈNH HẢI DƯƠNG

2.1. LỊCH SỬ HÌNH THÀNH VÀ PHÁT TRIỂN CỦA AGRIBANK TỈNH HẢI DƯƠNG

2.1.1. Lịch sử hình thành và phát triển.

Agribank tỉnh Hải Dương được hình thành và phát triển qua các giai đoạn sau:

Giai đoạn 1: Từ năm 1988 – 1990 với tên gọi là Chi nhánh Ngân hàng Phát triển Nông nghiệp Hải Hưng được thành lập theo quyết định số 57/NH - QĐ ngày 01 tháng 07 năm 1988.

Giai đoạn 2: Từ 1991 đến 1996 với tên gọi là Chi nhánh Ngân hàng Nông nghiệp Hải Hưng theo quyết định số 603/NH - QĐ ngày 22/12/1990 của Thống đốc Ngân hàng Nhà nước Việt Nam.

Giai đoạn 3: Từ năm 1997 đến nay với tên gọi là Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam – Chi nhánh tỉnh Hải Dương. Trong giai đoạn này, mặc dù còn gặp nhiều khó khăn, tuy có bước thăng trầm nhưng với sự điều hành nhanh nhạy của Ban Giám đốc, sự đồng tâm hiệp lực của tập thể cán bộ viên chức, lao động, Agribank tỉnh Hải Dương đã từng bước phát triển và đến nay đã tăng trưởng vượt bậc, tổng nguồn vốn, tổng dư nợ đều tăng trưởng tốt, nợ xấu dưới 0,5%/tổng dư nợ, tình hình tài chính vững mạnh, thu nhập của người lao động năm sau luôn cao hơn năm trước, đời sống của cán bộ công nhân viên được cải thiện. Hiện nay chi nhánh đang nằm trong top 10 chi nhánh hoạt động kinh doanh tốt nhất toàn hệ thống.

2.1.2. Cơ cấu tổ chức bộ máy

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam hoạt động theo mô hình Công ty trách nhiệm hữu hạn một thành viên do nhà nước làm

chủ sở hữu. Agribank tỉnh Hải Dương là đơn vị trực thuộc Agribank hoạt động theo mô hình công ty Mẹ-Con. Quyền quyết định cao nhất là Giám đốc Agribank tỉnh Hải Dương do Chủ tịch Hội đồng thành viên Agribank bổ nhiệm. Giúp việc cho Giám đốc là 3 phó Giám đốc. Dưới quyền Ban Giám đốc Agribank tỉnh Hải Dương là các Trưởng phòng, phó phòng nghiệp vụ Ngân hàng tỉnh và Ban giám đốc Ngân hàng chi nhánh loại III trực thuộc. Về mạng lưới hoạt động có 38 điểm giao dịch gồm: Hội sở Agribank tỉnh, 12 Chi nhánh loại III và 25 Phòng Giao dịch thuộc Chi nhánh loại III.

Với mô hình tổ chức như vậy, việc quản trị điều hành của chi nhánh được kịp thời, thống nhất từ tỉnh xuống các đơn vị trực thuộc, nhờ đó mà hoạt động kinh doanh nói chung và công tác huy động vốn nói riêng được chú trọng hơn.

31

Chi nhánh huyêṇ Gia Lôc̣

Phòng Tín duṇ g

Các phòng trưc̣ thuôc̣ Hôị Sở Agribank Hải Dương

Chi nhánh Cẩm Giàng | |

Chi nhánh Nam Sách | |

Chi nhánh Gia Lôc̣ | |

Chi nhánh Tứ Kỳ | |

Chi nhánh Ninh Giang | |

Chi nhánh Thanh Hà | |

Chi nhánh Bình Giang | |

Chi nhánh Kim Thành | |

Chi nhánh Kinh Môn | |

Chi nhánh Thanh Miêṇ | |

Chi nhánh Thành Phố | |

Chi nhánh Thành Đông | |

Có thể bạn quan tâm!

-

Vai Trò Của Vốn Trong Hoạt Động Kinh Doanh Của Nhtm

Vai Trò Của Vốn Trong Hoạt Động Kinh Doanh Của Nhtm -

Chỉ Tiêu Đánh Giá Hiệu Quả Hoạt Động Huy Động Vốn Của Nhtm

Chỉ Tiêu Đánh Giá Hiệu Quả Hoạt Động Huy Động Vốn Của Nhtm -

Kinh Nghiệm Trong Huy Động Vốn Của Nhtm Một Số Nước Trên Thế Giới Và Bài Học Đối Với Việt Nam

Kinh Nghiệm Trong Huy Động Vốn Của Nhtm Một Số Nước Trên Thế Giới Và Bài Học Đối Với Việt Nam -

Thực Trạng Công Tác Huy Động Vốn Tại Agribak Tỉnh Hải Dương

Thực Trạng Công Tác Huy Động Vốn Tại Agribak Tỉnh Hải Dương -

Cơ Cấu Nguồn Vốn Huy Động Theo Kỳ Hạn

Cơ Cấu Nguồn Vốn Huy Động Theo Kỳ Hạn -

Chi Phí Huy Động Vốn: Bao Gồm Chi Phí Trả Lãi Và Chi Phí Phi Lãi.

Chi Phí Huy Động Vốn: Bao Gồm Chi Phí Trả Lãi Và Chi Phí Phi Lãi.

Xem toàn bộ 117 trang tài liệu này.

Sơ đồ 2.1: Mô hình tổ chức của Agribank tỉnh Hải Dương

BAN GIÁ M ĐỐ C AGRIBANK HẢI DƯƠNG

Phòng Kế hoạch tổng hơp̣

Phòng Dịch vụ và Maketi ng

Phòng Điện toán

Phòng Hành chính và Nhân sư ̣

Phòng Kế toán và Ngân quỹ

Phòng Kiểm tra Kiểm soát nôị bộ

Các Chi nhánh loại III trưc̣ thuôc̣ Agribank

Hải Dương

Phòng Kinh doanh ngoại hối

Ngoài ra còn có 25 Phòng giao dic̣ h trực thuộc các chi nhánh loại III

2.1.3. Tình hình lao động

Đến 31/12/2015 tổng biên chế toàn đơn vị là 524 cán bộ, được bố trí làm việc tại các phòng Agribank tỉnh, các chi nhánh loại III và các Phòng giao dic̣ h. Về trình độ chuyên môn có 42 cán bộ trình độ cao học kinh tế (8,01%); 437 cán bộ trình độ đại học (83,4%); trình độ cao đẳng có 6 cán bộ (1,15%); trình độ trung cấp có 18 cán bộ (3,44%); 21 cán bộ khác chiếm 4% gồm bảo vệ, lái xe, tạp vụ, thợ kim hoàn.

2.1.4. Cơ sở vật chất

Trụ sở chính 10 tầng của Agribank tỉnh Hải Dương đặt tại số 16 phố Phạm Hồng Thái, phường Quang Trung, thành phố Hải Dương. Các chi nhánh loại III và phòng giao dịch đều được xây dựng khang trang, sạch đẹp. Hệ thống máy vi tính được trang bị đến tất cả các bộ phận trong đơn vị, vừa phục vụ đón tiếp khách hàng, vừa giải quyết công việc nội bộ. Trang thiết bị làm việc đầy đủ, tiện nghi và hiện đại, môi trường làm việc thuận tiện, thân thiện. Nói chung cơ sở vật chất của Agribank tỉnh Hải Dương đáp ứng tốt yêu cầu của khách hàng, góp phần nâng cao vị thế và uy tín của ngân hàng.

2.2. VÀI NÉT VỀ HOẠT ĐỘNG KINH DOANH TẠI AGRIBANK TỈNH HẢI DƯƠNG GIAI ĐOẠN 2013- 2015

2.2.1. Hoạt động huy động vốn

Agribank tỉnh Hải Dương đã tự khai thác và tăng trưởng nguồn vốn để phục vụ các chương trình phát triển kinh tế xã hội của tỉnh. Trong giai đoạn đầu khi mới thành lập, chi nhánh là đơn vị thiếu vốn trầm trọng, từ năm 2011 trở về trước vẫn phải sử dụng vốn vay của NHNN, vốn điều hoà của Agribank, đến nay Agribank tỉnh Hải Dương không những đã tự lực được nguồn vốn mà còn là đơn vị thừa vốn, sẵn sàng đáp ứng đủ nhu cầu vốn đầu tư trên địa bàn. Tính đến thời điểm 31/12/2015 chi nhánh đã có tổng nguồn vốn huy động tại địa phương là 14.920 tỉ đồng, so với năm 2014 tăng 3.750 tỉ

33

(+

33,6%), so với năm 2013 tăng 5.770 tỉ (+63,6%). Trên địa bàn tỉnh Hải Dương có 27 tổ chức tín dụng, chi nhánh NHTM loại I và 71 Quĩ tín dụng nhân dân cơ sở cùng hoạt động, nhưng thị phần về nguồn vốn của Chi nhánh vẫn được giữ vững, chiếm 25,1% toàn địa bàn, tăng 1,83% so với năm 2014.

25.10%

33.95%

10.36%

Agribank Hải Dương BIDV Hải Dương VCB Hải Dương Vietinbank Hải Dương

Vietinbank Khu công nghiệp Vietinbank Nhị Chiểu BIDV Bắc Hải Dương

20 TCTD còn lại

4.65%

3.89%

11.32%

3.89%

6.84%

Biểu đồ 2.1: Thị phần nguồn vốn của các NHTM trong tỉnh đến 31/12/2015

Nguồn: Số liệu tổng hợp NHNN tỉnh Hải Dương

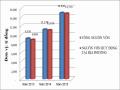

Biểu đồ 2.2: Bình quân nguồn vốn huy động trên một điểm giao dịch (Tỷ đồng/Điểm giao dịch)

Nguồn: Số liệu tổng hợp NHNN tỉnh Hải Dương

Mặc dù thị phần về nguồn vốn của Chi nhánh chiếm tỷ lệ cao (25,1%) nhưng bình quân nguồn vốn huy động tính trên một điểm giao dịch chỉ đạt 392,63 tỷ, thấp hơn các NHTM khác trên cùng địa bàn như BIDV Hải Dương (513,18 tỷ), VCB Hải Dương (560,74 tỷ), thậm chí thấp hơn nhiều so với BIDV Bắc Hải Dương (691,02 tỷ) và Vietinbank Nhị Chiểu (462,46 tỷ) là 2 NHTM có qui mô về tổng tài sản nhỏ hơn chi nhánh rất nhiều trong khi trụ sở các điểm giao dịch của chi nhánh đều khang trang, rộng rãi, vị trí đẹp, số lượng lao động đông. Điều đó chứng tỏ chi nhánh chưa phát huy hết lợi thế về mạng lưới giao dịch, chưa khai thác hết hiệu suất của các điểm giao dịch.

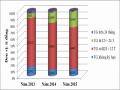

Biểu đồ 2.3: Bình quân nguồn vốn huy động trên một cán bộ (Tỷ đồng/Cán bộ)

Nguồn: Số liệu tổng hợp NHNN tỉnh Hải Dương

Với số lượng lao động đông nhất trong các NHTM trên địa bàn (524 cán bộ), thị phần về nguồn vốn của Chi nhánh chiếm tỷ lệ cao (25,1%) nhưng bình quân nguồn vốn huy động tính trên một cán bộ chỉ đạt 28 tỷ, thấp hơn các NHTM khác trên cùng địa bàn như VCB Hải Dương (33,64 tỷ), BIDV

35