Bảng 2.5: Tỷ lệ nợ xấu của Agribank chi nhánh huyện Minh Hóa

ĐVT: Triệu đồng,%

So sánh

Chỉ tiêu 2014 2015 2016

2015/2014 2016/2015

+/- % +/- %

216.623 | 282.031 | 389.365 | 65.41 | 30,194 | 07.33 | 38,058 | |

Tổng nợ xấu | 2.378 | 3.031 | 1.466 | 653 | 27,46 | -1.448 | -12,2 |

Tỷ lệ nợ xấu | 1,1 | 1,07 | 0,38 |

Có thể bạn quan tâm!

-

Các Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Cho Vay Của Nhtm

Các Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Cho Vay Của Nhtm -

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Cho Vay

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Cho Vay -

Bộ Máy Tổ Chức Của Agribank Chi Nhánh Huyện Minh Hóa Chú Thích:

Bộ Máy Tổ Chức Của Agribank Chi Nhánh Huyện Minh Hóa Chú Thích: -

Đánh Giá Của Khách Hàng Về Dịch Vụ Tín Dụng Tại Ngân Hàng Agribank –

Đánh Giá Của Khách Hàng Về Dịch Vụ Tín Dụng Tại Ngân Hàng Agribank – -

Kết Quả Đánh Giá Của Khách Hàng Về Sự Phương Tiện Hữu Hình Của Ngân Hàng Agribank – Cn Huyện Minh Hóa

Kết Quả Đánh Giá Của Khách Hàng Về Sự Phương Tiện Hữu Hình Của Ngân Hàng Agribank – Cn Huyện Minh Hóa -

Một Số Giải Pháp Nhằm Nâng Cao Chất Lượng Dịch Vụ Tín Dụng Tại Agribank

Một Số Giải Pháp Nhằm Nâng Cao Chất Lượng Dịch Vụ Tín Dụng Tại Agribank

Xem toàn bộ 112 trang tài liệu này.

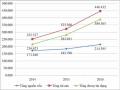

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2014 -2016) Với truyền thống hoạt động của mình, Agribank huyện Minh Hóa Bắc Quảng Bình luôn quan tâm đến an toàn trong hoạt động tín dụng. Tỷ lệ nợ xấu của

Ngân hàng luôn ở mức an toàn và thấp hơn tỷ lệ nợ xấu của hệ thống Ngân hàng.

Bảng 2.7 cho thấy, trong giai đoạn 2014 – 2016 vừa qua, tỷ lệ nợ xấu đã được khống chế khá tốt. Dư nợ trong những năm qua tăng trưởng với tốc độ khá (năm 2015 là hơn 30,194% và năm 2016 là 38,058%) thì dư nợ xấu tại Agribank huyện Minh Hóa Bắc Quảng Bình được kiềm chế luôn ở mức an toàn ( > 1,2)%. Năm 2014, dư nợ xấu của Ngân hàng là 2.378 triệu đồng thì năm 2015 tăng lên mức 653 triệu đồng (tăng thêm 27,46%) và năm 2016 giảm xuồng mức là 1.466 đồng (giảm 12,2%). Trong năm 2014 - 2015, nợ xấu tăng cao cũng là thực trạng chung của các NHTM Việt Nam vì gần đây do khủng hoảng kinh tế, sự sụt giảm của thị trường chứng khoán và sự đóng băng của thị trường bất động sản khiến cho hoạt động sản xuất kinh doanh của các doanh nghiệp vô cùng khó khăn, lượng tồn kho tăng cao, thu nhập của người dân giảm sút.

Mặc dù, nợ xấu có biến tộng tăng giảm trong năm 2014 – 2016 nhưng so vơi mức tăng trưởng dư nợ thì tỷ lệ nợ xấu vẫn được kiềm chế ở mức an toàn và giảm qua các năm. Năm 2014, tỷ lệ nợ xấu mới ở mức thấp là 1,1% thì năm 2015, tỷ lệ nợ xấu giảm xuống mức là 1,07% và năm 2016 tỷ lệ nợ xấu của Ngân hàng chỉ còn là 0,38%. Điều này đã phản ánh nỗ lực của Ngân hàng trong việc đảm bảo chất lượng tín dụng, quản trị rủi ro tín dụng.

Xem xét theo nguyên nhân, nợ xấu tại Agribank huyện Minh Hóa Bắc Quảng Bình những năm gần đây chủ yếu là do tình hình kinh tế khó khăn, lượng tiêu thụ giảm sút, hàng tồn kho tăng cao khiến cho luồng tiền của khách hàng không đủ để thanh toán lãi và nợ gốc. Đây cũng là thực trạng chung của nền kinh tế Việt Nam trong năm vừa qua.

2.2. Đánh giá của khách hàng về chất lượng dịch vụ tín dụng của chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh huyện Minh Hóa Bắc Quảng Bình

2.2.1. Phân tích thông kê mô tả đối tượng vay đối tượng khách hàng vay

Từ kết quả điều tra khách hàng của Agribank chi nhánh huyện Minh Hóa Bắc

Quảng Bình, có thể đưa ra nhận xét chung về đối tượng khách hàng vay vốn như sau:

Bảng 2.6: Đối tượng khách hàng điều tra

Tiêu chí Phân loại Số lượng (người)

Tỷ trọng

(%)

Cá nhân | 14 | 10,9 | |

Loại hình | DNTN | 64 | 49,6 |

Công ty TNHH | 51 | 39,5 | |

Tổng | 129 | 100,0 |

(Nguồn: Từ kết quả xử lý số liệu điều tra với SPSS)

- Loai hình: Trong tổng số 129 phiếu điều tra thu được thì số lượng của doanh nghiệp tư nhân chiếm tỷ lệ lớn nhất với 49,6%. Tiếp theo là công ty TNHH chiếm 39,5% và công ty doanh nghiệp tư nhân chỉ chiểm với 10,9%.

Bảng 2.7: Phương thức khách hàng biết đến Agribank huyện Minh Hóa Bắc

Quảng Bình

Tiêu chí Phân loại

Số lượng (người)

Tỷ trọng (%)

Phương thức biết đến Agribank – CN Minh Hóa Bắc Quảng Bình

Internet 50 38,8

Báo, tạp chí, truyền hình 33 25,6

Người thân 33 25,6

Nguồn khác 13 10,1

Tổng 129 100,0

(Nguồn: Từ kết quả xử lý số liệu điều tra với SPSS)

- Phương thức biết đến Agribank – CN Minh Hóa Bắc Quảng Bình: Trong 129 khách hàng tham gia trả lởi bảng khảo sát, có 50 người là biết đến ngân hàng thông qua internet (chiếm 38,8%). Tỷ lệ khách hàng biết đến ngân hàng thông qua báo/tạp chí/truyền hình và người thân bằng nhau với 25,6%. Còn lại là biết đến ngân hàng bằng các hình thức khác.

Bảng 2.8: Số lần đặt quan hệ tín dụng với ngân hàng

Số

Tiêu chí Phân loại

lượng

Tỷ trọng (%)

(người) | ||

Lần đầu | 18 | 14,0 |

Số lần đã vay vốn 2 lần | 75 | 58,1 |

3 lần | 21 | 16,3 |

Trên 3 lần Quảng Bình | 15 | 11,6 |

Tổng | 129 | 100,0 |

với Agribank – CN Minh Hóa Bắc

(Nguồn: Từ kết quả xử lý số liệu điều tra với SPSS)

- Số lần vay vốn: Theo kết quả điều tra cho thấy, hơn một nửa khách hàng đã thực hiện giao dịch tín dụng với ngân hàng lần thứ 2 (58,1%). Tỷ lệ khách hàng vay vốn lần thứ 3 là 16,3% và trên 3 lần là 11,6%. Điều này nói lên được khách hàng có sự hài lòng nhất định với dịch vụ tín dụng tại Agribank Agribank – CN Minh Hóa Bắc Quảng Bình nên mới tiếp tục sử dụng các gói dịch vụ tín dụng tại đây.

- Mục đích vay vốn: Qua khảo sát điều tra cho thấy về mục đích vay vốn của khách hàng chủ yếu là để bổ sung vốn lưu động phục vụ hoạt động kinh doanh với 48,8%. Phục vụ cho mục đích tiêu dụng chỉ chiếu 27,9% và mua sắm thiết bị máy móc chiếm 23,3%.

Bảng 2.9: Mục đích vay vốn tại Agribank huyện Minh Hóa Bắc Quảng Bình

Số

Tiêu chí Phân loại

lượng (người)

Tỷ trọng (%)

Mua sắm máy móc, thiết bị 30 23,3

Bổ sung vốn lưu động phục vụ

Mục đích vay vốn

ngân hàng

hoạt động kinh doanh Phục vụ cho mục đích tiêu dùng

63 48,8

36 27,9

Tổng 129 100,0

(Nguồn: Từ kết quả xử lý số liệu điều tra với SPSS)

- Biện pháp đảm bảo: Hầu hết khách hàng đến vay vốn tín dụng đều có tài sản đảm bảo (chiếm 90,7%). Điều này cho thấy ngân hàng vẫn đang rất thắt chặt các khoản vay để đảm bảo an toàn và giảm rủi ro ở mức cao nhất.

Bảng 2.10: Biện pháp đảm bảo khoản vay tại Agribank huyện Minh Hóa Bắc

Quảng Bình

Phân loại | Số lượng | Tỷ trọng (%) | |

(người) | |||

Vay có đảm bảo (Động sản, | |||

Bất động sản, Giấy tờ có | 117 | 90,7 | |

Biện pháp đảm bảo | giá,……,,) Vay tín chấp | 12 | 9,3 |

Tổng | 129 | 100,0 |

(Nguồn: Từ kết quả xử lý số liệu điều tra với SPSS)

2.2.2. Kiểm định độ tin cậy các biến số với hệ số Cronbach’s Alpha

Để kiểm định độ tin cậy của các yếu tố phân tích, nghiên cứu trong đề tài sử dụng phương pháp hệ số tin cậy Alpha cũng như hệ số tin cậy cho toàn bộ bảng câu hỏi được sử dụng để điều tra phỏng vấn.

Hệ số của Cronbach là một phép kiểm định thống kê về mức độ chặt chẽ mà các mục hỏi trong thang do tương quan với nhau. Hệ số của Cronbach sẽ cho biết các đo lường có liên kết với nhau hay không.

Theo quy ước thì một tập hợp các mục hỏi dùng để đo lường được đánh giá là tốt phải có hệ số α ≥ 0,8. Nhiều nhà nghiên cứu đồng ý rằng khi Cronbach’s Alpha từ 0,8 trở lên đến gần 1 thì thang đo lường là tốt, từ 0,7 đến gần 0,8 là sử dụng được. Cũng có nhà nghiên cứu đề nghị rằng Cronbach’s Alpha từ 0,6 trở lên là có thể sử dụng được trong trường hợp khái niệm đang nghiên cứu là mới hoặc mới đối với người trả lời trong bối cảnh nghiên cứu. (Nunnally, 1978; Peterson, 1994; Slater, 1995)

Ở đây, khi đánh giá hệ số Cronbach’s Alpha, biến nào có hệ số tương quan biến tổng (Item - total correlation) nhỏ hơn 0,3 sẽ bị loại và tiêu chuẩn để lựa chọn thang đo là hệ số Cronbach’s Alpha của thành phần lớn hơn 0,6. (Nunnally, 1978; Peterson, 1994; Slater, 1995)

Tiến hành kiểm định bằng phần mềm SPSS, ta có kết quả phân tích độ tin cậy của các biến số phân tích đối với các khách hàng vay vốn tại Agribank chi nhánh huyện Minh Hóa Bắc Quảng Bình qua Bảng 1 – Phục lục 05.

Cho thấy hệ số Cronbach’s Alpha của các biến (tại cột giá trị Item Cronbach’s Alpha) “NH luôn có nhân viên tư vấn tại bàn hướng dẫn để giúp đỡ khách hàng”, “Thiết lập mối quan hệ với NH rất dễ dàng”, “Nhân viên NH luôn giải đáp nhanh chóng những thắc mắc của bạn”, “Khách hàng không phải xếp hàng lâu để được phục vụ”, “NH có những sản phẩm tín dụng đáp ứng với nhu cầu của khách hàng”, “Thời gian giải ngân vốn vay nhanh” và “Ngân hàng chú ý đến những điều mà bạn quan tâm nhất” có giá trị cao hơn hệ số Cronbach’s alpha tổng 0,828. Do đó, luận văn tiến hành loại bỏ các biến này ra khỏi thang đo và tiến hành phân tích lại độ tin cậy Cronbach’s alpha. Kết quả phân tích Cronbach’s alpha lần 2 được thể hiện như Bảng 2 – Phục lục 05.

Cho thấy: hệ số Cronbach’s Alpha toàn bộ cho các biến đạt 0,899 nên thang đo đủ độ tin cậy để giải thích. Ngoài ra, Tất cả hệ số Cronbach’s Alpha của các biến (tại cột giá trị Item Cronbach’s Alpha) đều có giá trị thấp hơn giá trị Cronbach’s

Alpha tổng 0,899 và các biến đều có hệ số tương quan biến tổng (tại cột giá trị Item-total correlation) lớn hơn 0,3.

Như vậy, có thể kết luận được một cách chắc chắn rằng, các đánh giá của khách hàng sử dụng dịch vụ tín dụng tại ngân hàng là đáng tin cậy để sử dụng cho nghiên cứu.

2.2.3. Phân tích nhân tố EFA

Phân tích nhân tố là tên chung của một nhóm thủ tục được sử dụng chủ yếu để thu nhỏ và tóm tắc dữ liệu. Trong nghiên cứu, chúng ta có thể thu thập được một số lượng biến khá lớn và hầu hết các biến này đều có liên hệ với nhau và số lượng chúng phải được giảm bớt xuống đến một số lượng mà chúng ta có thể sử dụng để tiến hành các phân tích tiếp theo, chẳng hạn phân tích hồi quy.

Kết quả phân tích nhân tố được thể hiện ở bảng dưới đây:

Bảng 2.11: Kiểm định KMO và Bartlett’s

Kaiser-Meyer-Olkin Measure of Sampling

Adequacy.

0,749

Bartlett's Test of Sphericity

Approx. Chi-Square 1664,621

Df 105

Sig. 0,000

(Nguồn: Từ kết quả xử lý số liệu điều tra với SPSS)

Trong phần này, luận văn sẽ dùng phương pháp phân tích nhân tố để thu gọn số liệu từ tập hợp 15 biến về các thuộc tính để đánh giá chất lượng dịch vụ tín dụng tại ngân hàng Agribank – CN huyện Minh Hóa. Các yếu tố được đưa ra sau quá trình phân tích cần phải thoả mãn tiêu chuẩn Keiser - với KMO (Kaise-Meyer- Olkin) là một chỉ số dùng để xem xét sự thích hợp của phân tích nhân tố. Trị số của KMO lớn (nằm giữa 0,5 và 1) có ý nghĩa phân tích nhân tố là thích hợp, còn nếu như trị số này nhỏ hơn 0,5 thì phân tích nhân tố có khả năng không thích hợp với các dữ liệu. Với kết quả kiềm định KMO là 0,749 lớn hơn 0,5 và p–value của kiểm định Barlett bé hơn 0,05 (các biến quan sát tương quan với nhau trong tổng thể) ta

có thể kết luận được rằng dữ liệu khảo sát được đảm bảo các điều kiện để tiến hành phân tích nhân tố khám phá EFA.

Kết quả phân tích nhân tố đối với các biến số được trình bày Phụ lục 6 cho thấy hệ số tương quan yếu tố với các Communalities có được từ phương pháp quay vòng trục toạ độ Varimax đối với các câu hỏi đều thỏa mãn các yêu cầu mà phương pháp phân tích yếu tố đòi hỏi. Kết quả cho thấy có 5 yếu tố có được từ phương pháp nói trên với các Eigenvalues thỏa mãn điều kiện chuẩn Kaiser lớn hơn 1. Do đó các nhân tố mới này sẽ được sử dụng để tính toán cho việc phân tích hồi quy ở phần sau. Các nhân tố mới bao gồm:

Nhân tố 1: Có giá trị Eigenvalues bằng 6,399 lớn hơn 1 thỏa mãn yêu cầu. Nhân tố này bao gồm các thành phần: Nhân viên TD luôn giúp khách hàng hoàn thiện hồ sơ thủ tục vay vốn; NH luôn cố gắng giải quyết khó khăn cho khách hàng; Nhân viên tín dụng của NH bao giờ cũng lịch sự, nhã nhặn với bạn; Nhân viên TD rất có đạo đức nghề nghiệp, không vòi vĩnh khách hàng. Luận văn đặt tên cho nhóm nhân tố này là X1: Năng lực phục vụ.

Nhân tố 2: Có giá trị Eigenvalues bằng 2,290 lớn hơn 1. Nhân tố này bao

gồm các thành phần: Khi bạn cần giúp đỡ, Ngân hàng rất nhiệt tình giúp bạn; Khi bạn thắc mắc hay khiếu nại, Ngân hàng luôn giải quyết thỏa đáng; Ngân hàng luôn thực hiện đúng những gì đã giới thiệu. Luận văn đặt tên cho nhóm nhân tố này là X2: Sự tin cậy.

Nhân tố 3: Có giá trị Eigenvalues bằng 1,642 lớn hơn 1. Nhân tố này bao

gồm những vấn đề: Nhân viên tín dụng của Ngân hàng phục vụ bạn nhanh chóng, đúng hạn; Đối tượng vay vốn rất đa dạng phong phú và phù hợp với nhu cầu; NH có đường dây nóng phục vụ khách hàng 24/24. Luận văn đặt tên cho nhóm nhân tố này là X3: Sự đáp ứng.

Nhân tố 4: Có giá trị Eigenvalues bằng 1,338 lớn hơn 1. Nhân tố này bao

gồm các vấn đề: Ngân hàng luôn thể hiện sự quan tâm đến cá nhân bạn; Nhân viên NH thường xuyên liên lạc với khách hàng; Ngân hàng luôn thể hiện là người bạn đồng hành của bạn. Luận văn đặt tên cho nhóm nhân tố này là X4: Sự đồng cảm

Nhân tố 5: Có giá trị Eigenvalues bằng 1,027 lớn hơn 1. Nhân tố này bao gồm các thành phần: Nhân viên tín dụng của Ngân hàng có trang phục gọn gàng, lịch sự; Cơ sở vật chất của Ngân hàng rất hiện đại. Luận văn đặt tên cho nhóm nhân tố này là X5: Phương tiện hữu hình.

Bên cạnh đó, giá trị Cronbach’s Alpha của các nhân tố đều khá cao. Trong

đó, nhân tố Sự đồng cảm có hệ số Cronbach’s Alpha thấp nhất là 0,770 và nhân tố Sự tin cậy có hệ số Cronbach’s Apha cao nhất trong 05 nhóm là 0,935.

Như vậy, luận văn đã xây dựng được một bộ thang đo mới, cho phép nghiên cứu các yếu tố ảnh hưởng đến chất lượng dịch vụ tín dụng của ngân hàng Agribank

– CN huyện Minh Hóa. Đây là bộ thang đo đáng tin cậy với hệ số tải nhân tố và hệ số Cronbach’s Alpha thích hợp. Do đó, bộ thang đo có thể sử dụng để tìm ra yếu tố quyết định ảnh hưởng quan trọng nhất đến chất lượng dịch vụ tín dụng của ngân hàng trong thời gian qua

2.2.4. Phân tích hồi quy đa biến

2.2.4.1. Xem xét ma trận hệ số tương quan

Bước đầu tiên khi tiến hành phân tích hồi quy tuyến tính bội là xem xét mối quan hệ tương quan giữa các biến độc lập (Năng lực phục vụ, Sự tin cậy, Sự đáp ứng, Sự đồng cảm và Phương tiện hữu hình) và biến phụ thuộc (Sự hài lòng). Thông qua hệ số tương quan Pearson, luận văn có thể xác định mối liên hệ giữa biến phụ thuộc và các biến độc lập.

Bảng 2.12: Hệ số tương quan Pearson

lòng | 0,676 | 0,568 | 0,620 | 0,549 | 0,602 |

Sig. (2-phía) 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

Sự hài

Tương quan Pearson

Năng lực

phục vụ

Sự tin

cậy

Sự đáp ứng

Sự đồng

cảm

Phương tiện hữu hình

(Nguồn: Từ kết quả xử lý số liệu điều tra với SPSS)