kinh doanh theo nhiệm vụ được giao. Ngoài ra, mỗi phòng đều có chức năng vừa

phối hợp vừa hỗ trợ nhau trong công việc được giao.

Phó Giám đốc

Phòng kế hoạch

kinh doanh

Phòng kế toán

ngân quỹ

Giám đốc

Theo quy chế về tổ chức và hoạt động của Chi nhánh NHNo&PTNT Việt Nam ban hành theo quyết định số 454/QĐ/HĐQT-TCCB ngày 24 tháng 12 năm 2004 quy định về việc tổ chức bộ máy, chức năng, nhiệm vụ của từng phòng, ban cụ thể như sau:

Sơ đồ 2.1: Bộ máy tổ chức của Agribank chi nhánh huyện Minh Hóa Chú thích:

: Quan hệ trực tuyến

: Quan hệ chức năng

Bảng 2.1: Tình hình nhân sự Agribank huyện Minh Hóa Bắc Quảng Bình

So sánh | |||||||

Chỉ tiêu | 2014 | 2015 | 2016 | 2015/2014 | 2015/2014 | ||

+/- % | +/- % | ||||||

Tổng cộng | 14 | 15 | 16 | 1 7,14 | 1 6,67 | ||

Theo cấp văn bằng | |||||||

Thạc sỷ | 0 | 1 | 1 | 1 | 100 | 0 | 0 |

Đại hoc | 12 | 13 | 14 | 1 | 8,33 | 1 | 7,69 |

Cao đẳng | 0 | 0 | 0 | ||||

Trung cấp | 2 | 1 | 1 | -1 | -50 | 0 | 0 |

Theo giới tính | |||||||

Nam | 9 | 10 | 10 | 1 | 11,11 | 0 | |

Nữ | 5 | 5 | 6 | 0 | 1 | 20 | |

Có thể bạn quan tâm!

-

Các Yếu Tố Cấu Thành Chất Lượng Tín Dụng Của Nhtm

Các Yếu Tố Cấu Thành Chất Lượng Tín Dụng Của Nhtm -

Các Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Cho Vay Của Nhtm

Các Chỉ Tiêu Đánh Giá Chất Lượng Tín Dụng Cho Vay Của Nhtm -

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Cho Vay

Sự Cần Thiết Phải Nâng Cao Chất Lượng Tín Dụng Cho Vay -

Tỷ Lệ Nợ Xấu Của Agribank Chi Nhánh Huyện Minh Hóa

Tỷ Lệ Nợ Xấu Của Agribank Chi Nhánh Huyện Minh Hóa -

Đánh Giá Của Khách Hàng Về Dịch Vụ Tín Dụng Tại Ngân Hàng Agribank –

Đánh Giá Của Khách Hàng Về Dịch Vụ Tín Dụng Tại Ngân Hàng Agribank – -

Kết Quả Đánh Giá Của Khách Hàng Về Sự Phương Tiện Hữu Hình Của Ngân Hàng Agribank – Cn Huyện Minh Hóa

Kết Quả Đánh Giá Của Khách Hàng Về Sự Phương Tiện Hữu Hình Của Ngân Hàng Agribank – Cn Huyện Minh Hóa

Xem toàn bộ 112 trang tài liệu này.

(Nguồn: Phòng kế toán ngân quỹ Agribank huyện Minh Hóa Bắc Quảng Bình)

Qua bảng 2.1 ta thấy tình hình về nhân sự cảu Agribank chi nhánh huyện Minh Hóa

Bắc Quảng Bình như sau:

Năm 2015, Cán bộ công nhân viên tại đơn vị là 15 người tăng so với năm 2014 là 7,14%. Năm 2016 số cán bộ tăng 6,67% so với năm 2015. Do tính chất địa bàn quản lý của đon vị, là một đơn vị đang độc quyền nên việc mỗi năm đều tăng thêm một cán bộ nhân viên để việc giải phóng và cung ứng những dịch vụ đến tay khách hàng nhanh và tốt hơn. Xét về mặt trình độ học vấn, qua các năm nhân vân có trình độ học vấn được tăng lên. Bên cạnh đó, xét về giới tính từ năm 2014 – 2016, chênh lệch giới tính nam trong đơn vị vẫn chiếm ưu thế hơn. Điềunày phù hợp với tính chất công việc của ngành ngân hàng đồi hỏi.

2.1.3. Kết quả hoạt động kinh doanh tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh huyện Minh Hóa Bắc Quảng Bình (Agribank chi nhánh huyện Minh Hóa Bắc Quảng Bình)

2.1.3.1. Các chỉ số về tổng vốn huy động, tổng dư nợ tín dụng, tổng tài sản

Minh Hoá là huyện miền núi vùng cao nằm về phía Tây Bắc tỉnh Quảng Bình. Phía Tây giáp nước Cộng hoà Dân chủ nhân dân Lào với 89 km đường biên giới, phía Bắc giáp huyện Tuyên Hoá, phía Nam và Đông Nam giáp huyện Minh Hóa. Toàn huyện có 15 xã và 1 thị trấn với diện tích tự nhiên là 1.410 km2. Dân số trên 49 nghìn người, trong đó, dân số ở độ tuổi lao động trên 27 nghìn người. Minh Hoá có dân tộc Kinh chiếm đa số và các dân tộc ít người Bru - Vân Kiều, Chứt với

6.500 người, tập trung ở các xã biên giới (Dân Hoá, Trọng Hoá, Thượng Hoá và Hoá Sơn). Huyện có nhiều tiềm năng và thế mạnh. Huyện có cửa khẩu quốc tế Chalo - Nà Phàu các đầu mối và tuyến giao thông quan trọng đi qua như đường Hồ Chí Minh chạy suốt chiều dài của huyện, đường 12C là tuyến đường ngắn nhất nối các tỉnh vùng Đông Bắc Thái Lan qua Lào, về QL1A, đến cảng biển Hòn La (Quảng Bình), cảng Vũng Áng (Hà Tĩnh). Bên cạnh đó, Minh Hoá còn có nhiều di tích lịch sử như đèo Đá Đẽo, Mụ Dạ, Ngầm Rinh, Khe Ve, Chalo, Cổng Trời…, các khu rừng tự nhiên, sơn thuỷ hữu tình có thể xây dựng thành khu du lịch sinh thái như hang động Tú Làn ở Tân Hóa, Thác Mơ ở Hoá Hợp, Nước Rụng ở Dân Hoá, phía Bắc đèo Đá Đẽo và các hang động ở Thượng Hoá, Hoá Tiến, Hoá Thanh. Đây là điều kiện thuận lợi phát triển sản xuất hàng hoá, thương mại, dịch vụ xuất

nhập khẩu, thúc đẩy quan hệ hợp tác, giao lưu kinh tế giữa địa phương với các vùng kinh tế trong tỉnh, trong nước và quốc tế. Huyện có đầy đủ các ngành kinh tế như: nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp,công nghiệp, tiểu thủ công nghiệp, thương nghiệp và dịch vụ…

Tình hình kinh tế trên địa bàn phát triển ổn định cả về quy mô và sản lượng. Mặt khác, Ngân hàng Nông Nghiệp và Phát triển Việt Nam đang tạo nhiều điều kiện thuận lợi cho Chi nhánh mở rộng quy mô tín dụng, đầu tư phục vụ phát triển kinh tế trên địa bàn, Đảng và chính quyền địa phương luôn tạo điều kiện cho Chi nhánh hoạt động. Qua đó, ta thấy rằng Agribank chi nhánh huyện Minh Hóa Bắc Quảng Bình có những điểm vô cùng thuận lợi trong hoạt động kinh doanh đó là thị trường rộng lớn, điều kiện kinh tế - xã hội thuận lợi.

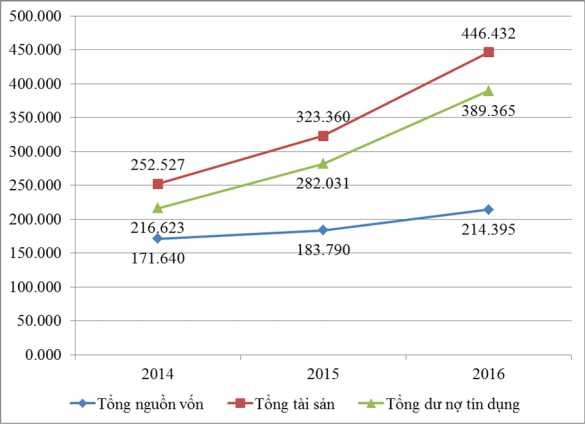

Biểu đồ 2.1: Các chỉ số hoạt động tại Agribank chi nhánh huyện Minh Hóa

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2014 -2016)

Mặc dù tình hình kinh tế không mấy khả quan, nhưng Ngân hàng vẫn duy trì được tốc độ tăng trưởng của tổng tài sản qua các năm trong suốt giai đoạn từ 2014

tới 2016. Năm 2014, tổng tài sản đạt mức 252.527 triệu đồng. Năm 2015, một năm khó khăn và thách thức khi lãi suất ngân hàng tăng cao để kiềm chế lạm phát, tổng tài sản của Ngân hàng vẫn tăng thêm 70,833% và đạt mức 323.360 triệu đồng. Trong năm 2016, hàng loạt các cuộc sát nhập ngân hàng diễn ra, nhưng kết quả kinh doanh của Ngân hàng vẫn có sự khởi sắc đáng kể. Tổng tài sản trong năm tăng thêm 123,072%, đạt mức 446.432 tỷ đồng.

Trong các năm qua, Agribank chi nhánh huyện Minh Hóa cũng vẫn tăng trưởng nguồn vốn huy động đều đặn. Cụ thể, năm 2014, tổng vốn huy động 171.640 triệu đồng. Trong năm 2015 mặc dù nền kinh tế gặp nhiều khó khăn liên tục trong các năm qua, tổng vốn huy động của Ngân hàng tăng lên mức 183.970 triệu đồng (tăng thêm 7,08%). Tới năm 2016, tổng vốn huy động của Ngân hàng đạt mức

214.395 triệu đồng (tăng thêm 16,65%).

Agribank chi nhánh huyện Minh Hóa cũng đã chú trọng đảm bảo cơ cấu, tăng trưởng nguồn vốn có tính ổn định cao từ dân cư, các tổ chức kinh tế; thực hiện đa dạng sản phẩm, hình thức huy động vốn, v.v...

Hoạt động tín dụng của Ngân hàng luôn tăng trưởng đều đặn. Năm 2014, dư nợ tín dụng ở mức 216.623 triệu đồng thì tới năm 2015 đã tăng lên mức 65.408 triệu đồng (tăng thêm 30,19%), năm 2016 tăng thêm 23,47% đạt mức 389.365 triệu đồng. Tăng trưởng tín dụng chuyển dịch theo hướng tích cực, phù hợp với chủ trương của Chính phủ, đặc biệt là các giải pháp về tín dụng, lãi suất nhằm tháo gỡ khó khăn, vướng mắc cho hoạt động sản xuất kinh doanh, tài trợ vốn cho các khách hàng có phương án sản xuất kinh doanh hiệu quả.

2.1.3.2. Các chỉ số ROA, ROE

Tỷ suất lợi nhuận trên vốn chủ sở hữu ROE cho biết cứ 100 đồng vốn chủ sở hữu của ngân hàng tạo ra bao nhiều đồng lợi nhuận. Nhìn vào bảng 1.2 cho thấy mặc dù chỉ số ROE qua các năm của ngân hàng đều dương, thể hiện ngân hàng vẫn đang làm ăn có lãi, tuy nhiên vấn đề là nguồn vốn chủ của ngân hàng ngày càng tăng, quy mô tổng tài sản ngày càng tăng nhưng lợi nhuận sau thuế của ngân hàng lại giảm, điều này là dấu hiệu không tốt cho bản thân Ngân hàng.

Bảng 2.2: Các chỉ số ROA, ROE của Agribank chi nhánh huyện Minh Hóa

Bắc Quảng Bình

ĐVT: Triệu đồng

Năm 2014 | Năm 2015 | Năm 2016 | |

Vốn chủ sở hữu | 7.759 | 8.718 | 8.821 |

Tổng tài sản | 252.527 | 323.360 | 446.432 |

Lợi nhuận | 6.246 | 7.941 | 9.087 |

ROA | 0.025 | 0.025 | 0.020 |

ROE | 0.81 | 0.91 | 1.03 |

(Nguồn: Báo cáo kết quả hoạt động kinh doanh năm 2014 -2016)

Nếu như trong năm 2014, cứ 100 đồng vốn chủ sở hữu ngân hàng đầu tư thì thu về được 0,81 đồng lợi nhuận sau thuế, nhưng con số này cứ tăng dần qua các năm, năm 2015 là 0,91 và năm 2016 là 1,03. Tỷ suất này sụt tăng với tốc độ nhanh chóng cho thấy hiệu quả sử dụng vốn chủ sở hữu của ngân hàng tốt.

Chỉ tiêu ROA của ngân hàng thể hiện mức độ hiệu quả của quá trình tổ chức, quản lý hoạt động kinh doanh trong ngân hàng. Kết quả từ bảng số liệu 2.2, nếu trong năm 2014, cứ 100 đồng tài sản sử dụng trong kinh doanh thu về cho ngân hàng 0,025 đồng lợi nhuận sau thuế, nhưng tỷ suất này cũng giữ nguyên và vào năm 2015 là 0,027 và có biến động giảm xuống 0,020 (Vì tổng tài sản của năm 2016 tăng lên), cho thấy ngân hàng đang đầu tư và quản lý hiệu quả vốn và tài sản của mình tốt. Nhờ sự xác định đúng chiến lược kinh doanh và xác định thị trường mục tiêu hợp lý, kết quả hoạt động kinh doanh của Agribank chi nhánh huyện Minh Hóa Bắc Quảng Bình luôn ở mức cao, tốc độ tăng trưởng đều đặn năm sau cao hơn năm trước. Vì thế, lợi nhuận của Agribank chi nhánh huyện Minh Hóa Bắc Quảng Bình không ngừng tăng lên qua các năm.

Điều này cho thấy, hoạt động kinh doanh của Ngân hàng trong những năm vừa qua là rất phát triển và tốc độ tăng trưởng lợi nhuận là cao. Cùng với sự phát triển của mạng lưới các chi nhánh trên địa bàn tỉnh, dự kiến kết quả hoạt động kinh doanh của Agribank chi nhánh huyện Minh Hóa Bắc Quảng Bình trong năm 2017

sẽ đạt mức lợi nhuận cao. Với những kết quả đạt được trong năm 2016 và những kế hoạch trong năm 2017, Agribank chi nhánh huyện Minh Hóa Bắc Quảng Bình tiếp tục khẳng định sự phát triển bền vững, an toàn và thích ứng linh hoạt, giữ vững phương châm “Chia sẽ cơ hội, hợp tác thành công”.

2.1.3.3. Chỉ tiêu vòng quay vốn tín dụng

Vòng quay vốn tín dụng thể hiện tốc độ luân chuyển vốn và chất lượng tín dụng của ngân hàng. Vòng quay tín dụng lớn nói lên sự luân chuyển vốn nhanh và chất lượng tín dụng tốt. Ngược lại, vòng quay thấp thể hiện vốn tín dụng chậm luân chuyển, chất lượng tín dụng chưa tốt, công tác thu nợ kém.

Qua bảng số liệu 2.3 ta thấy vòng quay vốn tín dụng tăng lên qua các năm: Năm 2014 là 0,63 vòng, năm 2015 là 0,78 vòng tăng 0,15 vòng so với năm 2014. Điều này chứng tỏ việc sử dụng vốn ngày càng có hiệu quả và chất lượng vốn tín dụng được nâng lên rò rệt. Xét về số lượng tín dụng, có thể thấy rằng doanh số cho vay tăng nhanh qua các năm, có nghĩa là nếu như tốc độ tăng càng cao thì vòng quay tín dụng sẽ cao hơn rất nhiều.

Thông qua chỉ tiêu vòng quay vốn tín dụng qua các năm của Agribank huyện Minh Hóa Bắc Quảng Bình tăng nhanh, ta có thể nhận xét rằng chất lượng phục vụ cũng như chất lượng sử dụng vốn của khách hàng vào hoạt động kinh doanh ngày càng cao. Điều này đồng nghĩa với chất lượng tín dụng của Agribank huyện Minh Hóa Bắc Quảng Bình là khá cao.

Bảng 2.3: Vòng quay vốn tín dụng tại Agribank chi nhánh huyện Minh Hóa

Bắc Quảng Bình giai đoạn 2014 -2016

ĐVT: Triệu đồng

Chỉ tiêu Năm 2014 Năm 2015 Năm 2016

1. Doanh số thu nợ 136.745 196.325 315.537

2. Tổng dư nợ 216.623 282.031 389.365

3. Vòng quay vốn tín dụng (vòng) 0,63 0,70 0,81

(Nguồn: Phòng tín dụng Agribank huyện Minh Hóa Bắc Quảng Bình)

2.1.3.4. Thu nhập từ hoạt động cho vay tại Agribank huyện Minh Hóa Bắc

Quảng Bình giai đoạn 2014 - 2016

Mục tiêu cuối cùng của các ngân hàng thương mại là lợi nhuận mang lại trong hoạt động kinh doanh, chất lượng dịch vụ cho vay được nâng cao chỉ thực sự có ý nghĩa khi nó góp phần nâng cao khả năng sinh lời của ngân hàng. Thu nhập từ hoạt động cho vay là chỉ tiêu cần thiết để đo lường khả năng sinh lời của ngân hàng do hoạt động tín dụng mang lại.

Qua bảng số liệu 2.5 ta có thể thấy rằng, qua ba năm hoạt động kinh doanh của Agribank huyện Minh Hóa Bắc Quảng Bình đều có lãi, trong đó lợi nhuận mang lại từ hoạt động cho vay có tính quyết định đến thu nhập của chi nhánh. Đạt 88,90% vào năm 2014, 86,97% vào năm 2015 và đạt 87,33% vào năm 2011. Điều này có thể hiểu rằng tính chất hoạt động của hệ thống Agribank huyện Minh Hóa Bắc Quảng Bình phụ thuộc rất nhiều vào hoạt động tín dụng mà chủ yếu là cho vay.

Ngoài ra, ngân hàng còn có các khoản thu từ hoạt động dịch vụ thông qua các sản phẩm dịch vụ mới liên quan đến hoạt động thanh toán chuyển tiền như chuyển đổi giao dịch thẻ, triển khai dịch vụ E-mobibanking với tất cả các khách hàng đã tạo ra nguồn thu cho chi nhánh. Mặt khác với việc đầu tư quảng bá và thu hút lượng lớn khách hàng từ các đơn vị là các doanh nghiệp, trường học đăng kí sử dụng thẻ ATM để thanh toán tiền lương, tiền học phí góp phần không nhỏ trong việc tăng trưởng doanh thu từ hoạt động dịch vụ.

Bảng 2.4: Tình hình thu nhập tại Agribank chi nhánh huyện Minh Hóa Bắc

Quảng Bình giai đoạn 2014-2016

ĐVT: Triệu đồng,%

2014 2015 2016

Chỉ tiêu

Số tiền

Tỷ trọng

Số tiền

Tỷ trọng

Số tiền

Tỷ trọng

28.180 | 100 | 31.829 | 100 | 40.271 | 100 | |

1. Thu lãi cho vay | 25.053 | 88,90 | 27.683 | 86,97 | 35.169 | 87,33 |

2. Thu từ hoạt động dịch vụ | 920 | 3,27 | 1.110 | 3,49 | 1.422 | 3,53 |

3. Thu nhập bất thường | 5 | 0,02 | 15 | 0,05 | 51 | 0,13 |

2014 2015 2016

Chỉ tiêu

Số tiền

Tỷ trọng

Số tiền

Tỷ trọng

Số tiền

Tỷ trọng

2.202 | 7,81 | 3.022 | 9,49 | 3.629 | 9,01 | |

II. Tổng Chi phí | 21.935 | 100 | 23.888 | 100 | 31.184 | 100 |

1. Chi huy động vốn | 11.262 | 51,34 | 14.018 | 58,68 | 20.006 | 64,15 |

2. Chi cho nhân viên | 2.800 | 12,77 | 2.364 | 9,90 | 2.960 | 9,49 |

3. Chi công tác kho quỹ | 98 | 0,45 | 108 | 0,45 | 122 | 0,39 |

4. Chi nộp phí và lệ phí | 22 | 0,10 | 26 | 0,11 | 27 | 0,09 |

5. Chi phí hoạt động quản lý | 898 | 4,09 | 923 | 3,86 | 937 | 3,00 |

6. Chi vê tài sản | 838 | 3,82 | 696 | 2,91 | 701 | 2,25 |

7. Chi dự phòng RR, BHTG | 1.341 | 6,11 | 1.770 | 7,41 | 2.820 | 9,04 |

8. Chi khác | 4.676 | 21,32 | 3.983 | 16,67 | 3.612 | 11,58 |

III. Lợi nhận | 6.246 | 7.941 | 9.087 |

(Nguồn: Phòng tín dụng Agribank huyện Minh Hóa Bắc Quảng Bình)

Mặc dù tình hình kinh doanh trên thị trường ở thời điểm này còn gặp khó khăn do lãi suất huy động vốn trên thị trường cao, đặc biệt là lãi suất tiết kiệm tăng mà vốn huy động tại chi nhánh chủ yếu là từ nguồn này. Nhưng do ngân hàng có những định hướng đúng đắn, quản lý chi phí tốt đã giúp cho chi nhánh có được lợi nhuận khá cao.

2.1.3.5. Tỷ lệ nợ quá hạn, tỷ lệ nợ xấu

Tỷ lệ nợ quá hạn cao hay thấp cho thấy quá trình cho vay có tăng trưởng lành mạnh hay không, bởi nếu doanh số cho vay cao hơn, dư nợ tín dụng lớn hơn nhưng không thu hồi được nợ thì không hiệu quả bằng việc cho vay thấp hơn, dư nợ thấp hơn nhưng tỷ lệ nợ lành mạnh lớn hơn, nợ xấu ở mức cho phép, vì bất kỳ một ngân hàng thương mại nào cũng phải chấp nhận nợ xấu, rủi ro như là vấn đề tất yếu trong hoạt động tín dụng của ngân hàng thương mại. Vấn đề mà ngân hàng thương mại phải giải quyết không phải là tìm cách nào để loại trừ hoàn toàn nợ quá hạn và nợ xấu, mà là khống chế tỷ lệ nợ xấu ở một mức độ thấp nhất có thể.