Tính tiền thuế và thông báo số tiền thuế phải nộp, ấn định thuế với các trường hợp người nộp thuế không nộp tờ khai thuế. Phối hợp với các cơ quan chức năng đối chiếu, xác nhận kết quả thực hiện nghĩa vụ thuế đối với NSNN của người nộp thuế, đề xuất giải quyết các hồ sơ xin gia hạn thời gian kê khai thuế.

Thực hiện công tác kế toán thuế đối với người nộp thuế bao gồm: kế toán thuế người nộp thuế, kế toán tài khoản tạm thu, kế toán tài khoản tạm giữ, thoái trả tiền thuế cho người nộp thuế theo quy định và công tác thống kê thuế, thực hiện các chế độ báo cáo kế toán thuế thống kê thuế theo quy định. Lập danh mục, cập nhật thông tin lưu trữ, quản lý các hồ sơ thuế của NNT, cung cấp thông tin về NNT và các tài liệu khác có liên quan theo đề nghị của các đơn vị trong và ngoài ngành thuế theo quy định của pháp luật và của ngành.

Theo dõi tổng hợp, đánh giá, báo cáo kết quả thực hiện công tác xử lý hồ sơ khai thuế và kế toán thuế, đề xuất các biện pháp nâng cao hiệu quả công tác xử lý hồ sơ khai thuế, kế toán thuế.

Đội quản lý nợ và cưỡng chế nợ thuế.

Xây dựng chương trình kế hoạch quản lý nợ và cưỡng chế thu tiền thuế nợ, tiền phạt trên địa bàn. Thực hiện các thủ tục thu tiền thuế nợ, tiền phát, theo dõi, đôn đốc, tổng hợp kất quả thu hồi tiền thuế nợ, tiền phát vào NSNN, thực hiện xác nhận tình trạng nợ NSNN. Theo dõi tình hình kê khai, nộp thuế của người nộp thuế, phân lại nợ thuế theo quy định, phân tích tình trạng nợ thuế của từng đối tượng nộp thuế trên địa bàn theo từng đội thuế.

Thu thập thông tin về người nộp thuế còn nợ tiền thuế, đề xuất biện pháp đôn đốc, thu nợ và cưỡng chế nợ tiền thuế, tiền phạt, cung cấp thông tin về tình hình nợ thuế theo yêu cầu của các cơ quan pháp luật và theo chỉ đạo của lãnh đạo CCT, cung cấp danh sách các tổ chức và cá nhân chây ỳ nợ thuế để thông báo công khai trên các phương tiện thông tin đại chúng. Tham mưu đề xuất xử lý các hồ sơ xin gia hạn thời hạn nộp thuế, khoanh nợ, giãn nợ, xoá nợ thuế, tiền phạt và giải quyết các hồ sơ xử lý khác về nợ thuế, thẩm định trình cấp có thẩm quyền giải quyết việc gia hạn thời hạn nộp thuế.

Lập hồ sơ đề nghị cưỡng chế và đề xuất biện pháp thực hiện cưỡng chế thu tiền nợ và thực hiện cưỡng chế theo thẩm quyền hoặc tham mưu, phối hợp với các

cơ quan có thẩm quyền, thực hiện cưỡng chế thu tiền nợ thuê theo quy định. Tổng hợp, báo cáo kết quả thực hiện công tác quản lý nợ và cưỡng chế nợ thuế thuộc phạm vi Chi cục quản lý, đề xuất các biện pháp nâng cao hiệu quả công tác quản lý nợ và cưỡng chế nợ thuế

Đội kiểm tra thuế.

Đội kiểm tra thuế số 1: Giúp Chi cục trưởng thực hiện công tác kiểm tra, giám sát kế khai đối với các tổ chức SXKD do Chi cục thuế quản lý đóng trên địa bàn từ phường 1 đến phường 5, chịu trách nhiệm thực hiện dự toán thu thuộc phạm vi quản lý.

Đội kiểm tra thuế số 2: Giúp Chi cục trưởng thực hiện công tác kiểm tra, giám sát kê khai đối với các tổ chức sản xuất kinh doanh do Chi cục thuế quản lý đóng trên địa bàn từ phường 11 đến phường 15 chịu trách nhiệm dự toán thu thuộc phạm vi quản lý.

Đội kiểm tra thuế số 3: Là bộ phận tổng hợp tham mưu lãnh đạo Chi cục trong công tác kiểm tra việc chấp hành chính sách pháp luật về thuế đối với người nộp thuế, giải quyết tố cáo liên quan tới người nộp thuế. Giám sát kê khai đối với các tổ chức sản xuất kinh doanh do Chi cục thuế quản lý đóng trên địa bàn từ phường 6 đến phường 10 chịu trách nhiệm dự toán thu thuộc phạm vi quản lý.

Đội kiểm tra thuế số 4: Giúp chi cục trưởng thực hiện công tác kiểm tra, giám sát kế khai đối với Hợp tác xã, CTCP, các chi nhánh cửa hàng và các cá nhân nộp thuế theo phương pháp khấu trừ.

Đội kiểm tra nội bộ.

Giúp chi cục trưởng CCT thưc hiện công tác kiểm tra việc tuân thủ pháp luật, tính liêm chính của CQT, công chức thuế, giải quyết khiếu nại, tố cáo liên quan tới việc chấp hành công cụ và bảo vệ sự liêm chính của cơ quan thuế, công chức thuế thuộc thẩm quyền của Chi cục trưởng CCT.

Xây dựng nội dung, chương trình, kế hoạch kiểm tra nội bộ trên địa bàn quản lý. Tổ chức phúc tra kết quả kiểm tra của Đội kiểm tra thuế theo chỉ đạo của Chi cục trưởng Chi cục thuế hoặc khi có đơn tố cáo hành vi vi phạm pháp luật trong hoạt động kiểm tra thuế thuộc thẩm quyền giải quyết của Chi cục trưởng CCT. Tổ chức kiểm tra vịêc tuân thủ pháp luật về thuế và các văn bản khác có liên quan của

các bộ phận và công chức thuế trong việc thực hiện công tác quản lý thuế, quản lý chi tiêu tài chính, quản lý ấn chỉ thuế trong nội bộ chi cục thuế.

Tổ chức kiểm tra xác minh, giải quyết khiếu nại tố cáo liên quan đến việc thực thi công vụ của cơ quan thuế, công chức thuế thuộc thẩm quyền giải quyết của Chi cục trưởng CCT. Phối hợp với các cơ quan chức năng có thẩm quyền bảo vệ cán bộ, công chức thuế bị đe doạ, uy hiếp, vu khống…trong khi thi hành công vụ. Xây dựng kế hoạch biện pháp phòng ngừa và tổ chức triển khai thực hiện các quy định của Luật phòng chống tham nhũng, Luật thực hành tiết kiệm, chống lãng phí tại CCT.

Tổng hợp và báo cáo kết quả công tác kiểm tra nội bộ, công tác giải quyết khiếu nại, tố cáo liên quan đến nội bộ cơ quan thuế, công chức thuế trong phạm vi,

đề xuất sửa đổi các quy định, quy trình nghiệp vụ, các biện pháp nâng cao chất

lượng của đội ngũ công chức thuế, kiến nghị việc đánh giá, khen thưởng cơ quan thuế, công chức thuế.

Đội nghiệp vụ - Dự toán.

Xây dựng chương trình, kế hoạch thực hiện công tác xây dựng dự toán thu,

triển khai hướng dẫn nghiệp vụ quản lý thếu cho các bộ phận, công chức thuế trong chi cục thuế. Phân tích tình hình SXKD và các biến động ảnh hưởng đến kết quả thu NSNN, đánh giá, dự báo khả năng thu NSNN, tiến độ thực hiện dự toán thu thuế của Chi cục thuế phối hợp với các cấp các ngành có liên quan triển khai các biện pháp quản lý thu thuế trên địa bàn.

Xây dựng dự toán thu ngân sách trình cấp có thẩm quyền và tham mưu cho lãnh đạo Chi cục thuế giao cho các đội, tổ chức thực hiện dự toán thu thuế hang quý, hàng năm trên địa bàn, tham mưu đề xuất với cơ quan cấp trên. Cung cấp thông tin tìm số liệu tổng hợp về kết quả thu NSNN cho các cơ quan, ban ngành liên quan và UBND Quận, Huyện tham gia với các ngành, các cấp về chủ chương, biện pháp khuyến khích phát triển kinh tế địa phương, chống buôn lậu, chống kinh doanh trái phép.

Hướng dẫn hỗ trợ các bộ phận, CB-CC thuế thuộc CCT triển khai thực hiện

chính sách, pháp luật thuế, nghiệp vụ

quản lý thuế

và quy định về

công tác Uỷ

nhiệm thu các khoản thu về đất đai, phí, lệ phí và quản lý thuế với hộ kinh doanh khoán thuế ổn định. Xây dựng chương trình, kế hoạch hoạt động của CCT hàng

tháng, quí, năm theo dõi, đôn đốc và tham mưu cho lãnh đạo Chi cục chỉ đạo triển khai kế hoạch, chương trình công tác của CCT. Tiếp nhận đơn tạm ngưng, nghỉ kinh doanh của hộ cá thể phối hợp với hội đồng tư vấn thuế tổ chức kiểm tra, đề xuất lãnh đạo giải quyết. Tham gia cùng đội thuế liên phường tổ chức khảo sát thực tế SXKD để đề xuất doanh thu tính thuế của cac hộ cá thể mới phát sinh, kiểm tra thẩm định các hồ sơ miễn, giảm thuế của hộ SXKD cá thể trình ban lãnh đạo xem xét quyết định.

Đội Hành chính – Nhân sự -- Tài vụ -- Quản trị -- Ấn chỉ.

Xây dựng kế hoạch hàng năm về đầu tư xây dựng cơ sở vật chất, kinh phí hoạt động và quản lý ấn chỉ của CCT. Tổ chức thực hiện công tác hành chính, văn thư lưu trữ, xây dựng và thực hiện dự toán kinh phí, quản lý kinh phí hoạt động, trang thiết bị, phương tiện làm việc, trang phục, quản lý ấn chỉ, thực hiện nhiệm vụ đơn vị dự toán cấp 3 của CCT.

Tổ chức các phong trào thi đua của ngành, của địa phương, theo dõi và tống hợp công tác thi đua khen thưởng trong nội bộ CCT theo quy định, tham mưu lãnh đạo, xây dựng nội dung thi đua hang quí, hàng năm trong toàn CB-CC. thực hiện công tác phục vụ cho các hoạt động của nội bộ CCT, tổ chức công tác bảo vệ cơ quan, kho tàng ấn chỉ, tài sản, phòng cháy chữa cháy đảm bảo an toàn vệ sinh.

Ấn định thuế với hộ cá thể không nộp tờ khai thuế hoặc vi phạm chế độ sổ sách, hạch toán kê khai, hoá đơn chứng từ.. đối với các hộ cá thể nộp thuế theo kê khai nếu thường xuyên vi phạm thì xem xét kiến nghị chuyển hình thức nộp thuế theo đúng quy định.

2.1.3 Tình hình nhân sự tại Chi cục thuế.

Bộ máy của Chi cục thành lập theo quyết định số 729/QĐ-TCT ngày 18/06/2007 của Tổng cục trưởng Tổng cục thuế với 18 đội. Biên chế được giao: 232 người

Công chức, viên chức hiện có: 282 người gồm:

Biên chế: 217

Hợp đồng làm công tác chuyên môn, nghiệp vụ: 08 người

Hợp đồng làm bảo vệ, tạp vụ, lái xe: 7 người

Hợp đồng làm công tác chuyên môn nhưng kinh phí do quận, huyện chi trả: 30 người

Hợp đồng làm công tác Tin học do kinh phí ngành chi trả: 20 người.

Trình độ chuyên môn

Đại học: 124 CBCC, chiếm tỉ trọng: 55 %

Cao đẳng: 5 CBCC, chiếm tỉ trọng: 02 %

Trung cấp: 66 CBCC, chiếm tỉ trọng: 14 %

Trình độ Tin học:

Đại học: 05 CBCC chiếm 2,2%

Cao đẳng: 02 CBCC chiếm 0,9%

Trung cấp: 05 CBCC chiếm 2,2%

Chứng chỉ B: 15 CBCC chiếm 6,5%

Chứng chỉ A: 67 CBCC chiếm 29,4%

Trình độ chính trị:

Cử nhân và Cao cấp chính trị: 05 CBCC

Trung cấp: 109 CBCC

Trình độ Ngoại ngữ:

Đại học: 02 CBCC (0,9%)

Trình độ C: 02 CBCC (0,9%)

Trình độ B: 50 CBCC (22%)

Trình độ A: 120 CBCC (52,6%)

2.2 Quy chế làm việc.

Chi cục thuế Quận 5 đã ban hành QĐ số 1102/QĐ-CCT ngày 21/08/2007 kèm theo quy chế làm việc gồm 4 chương, 12 điều được tóm tắt như sau:

Chương I: Những quy định chung ( từ điều 1 đến điều 3 ). Nêu mục đích, phạm vi áp dụng và chức năng, quyền hạn, trách nhiệm của CCT.

Chương II: Những quy định cụ thể (từ điều 4 đến điều 9). Quy định cơ cấu tổ chức bộ máy CCT, chế độ trách nhiệm và cách thức giải quyết công việc của ban lãnh đạo CCT, vị trí các đội thuế, chế độ trách nhiệm và nguyên tắc làm việc của Đội thuế, chức năng và nhiệm vụ cụ thể của Đội thuế.

Chương III: Chế độ làm việc, sinh hoạt hội họp, tiếp người nộp thuế và chế độ thông tin báo cáo (từ điều 10 đến điều 16). Quy định chế độ làm việc, chế độ sinh

họat hội họp, chế độ tiếp người nộp thuế, chế độ thông tin báo cáo, chế độ văn thư, chế độ sử dụng con giấu và chế độ công tác.

Chương IV: Tổ chức thực hiện (Điều 17) Quy chế này có hiệu lực kể từ ngày ký, các dội thuế có trách nhiệm căn cứ váo quy chế làm việc của CCT để xây dựng quy chế làm việc của đội, gắn với trách nhiệm cá nhân trong thực thi công vụ và bình xét thi đua tháng, quí, năm.

III. TÌNH HÌNH THỰC HIỆN THUẾ GTGT.

3.1 Tình hình quản lý về đối tượng nộp thuế tại CCT - Q5.

3.1.1 Công tác quản lý đối tượng nộp thuế.

Công ty cổ phần Công ty TNHH

Doanh nghiệp tư nhân

Chi nhánh công ty

HTX

Hộ cá thể

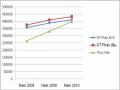

Hình 1.4: Tổng số hộ quản lý bình quân tháng và biểu đồ qua các năm (2008 - 2010).

Năm 2008 | Năm 2009 | Năm 2010 | %2009/2008 | %2010/2009 | |

Công ty cổ phần | 207 | 203 | 364 | 98,06 % | 179,31 % |

Công ty TNHH | 1.995 | 2099 | 2529 | 105,21 % | 120,48 % |

Doanh nghiệp tư nhân | 571 | 529 | 616 | 92,64 % | 116,45 % |

Chi nhánh công ty | 1 | 110 | 130 | 11.00 % | 118,18 % |

HTX | 23 | 20 | 24 | 86,95 % | 120 % |

Hộ cá thể | 16.046 | 15241 | 15061 | 94,98 % | 98,82 % |

Tổng cộng | 18.863 | 18326 | 18931 | 97,15 % | 103,3 % |

Có thể bạn quan tâm!

-

Một số biện pháp chống thất thu thuế giá trị gia tăng tại Chi cục Thuế Quận 5 - 2

Một số biện pháp chống thất thu thuế giá trị gia tăng tại Chi cục Thuế Quận 5 - 2 -

Thực Hiện Công Bằng Xã Hội Và Thúc Đẩy Nền Kinh Tế Phát Triển Lành Mạnh.

Thực Hiện Công Bằng Xã Hội Và Thúc Đẩy Nền Kinh Tế Phát Triển Lành Mạnh. -

Đặc Điểm Kt – Xh Và Tổ Chức Bộ Máy Quản Lý Cct-Q5.

Đặc Điểm Kt – Xh Và Tổ Chức Bộ Máy Quản Lý Cct-Q5. -

Bảng Tổng Hợp Giao Dự Toán Và Thực Thu 2008 – 2010.

Bảng Tổng Hợp Giao Dự Toán Và Thực Thu 2008 – 2010. -

Biểu Đồ Thể Hiện Sự Thay Đổi Nợ Khó Thu Qua Các Năm.

Biểu Đồ Thể Hiện Sự Thay Đổi Nợ Khó Thu Qua Các Năm. -

Vấn Đề Hoá Đơn Chứng Từ Trong Công Tác Quản Lý Thuế Gtgt.

Vấn Đề Hoá Đơn Chứng Từ Trong Công Tác Quản Lý Thuế Gtgt.

Xem toàn bộ 89 trang tài liệu này.

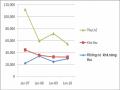

Biểu đồloại hộquản lý 2010

Hiệu quả quản lý đối với các doanh nghiệp (DN) có nhiều tiến bộ so với trước, cụ thể đã đẩy mạnh được công tác kiểm tra việc chấp hành chính sách pháp luật thuế tại trụ sở người nộp thuế, xử lý và hạn chế các trường hợp kê khai thuế GTGT

phải nộp âm. Nhưng vẫn còn tồn tại tình trạng tổng số doanh nghiệp quản lý nhiều, nhưng hoạt động có doanh thu và có số thuế nộp còn thấp, tính đến tháng 12/2010, tổng số doanh nghiệp có đăng ký thuế là 3903 DN, trong đó DN có doanh thu có thông báo thuế là 1108 DN, chiếm 28,39% so tổng số DN có đăng ký thuế, cụ thể như sau:

Hình 1.5: Bảng tổng số các DN đang quản lý 2008 – 2010.

2010 | 2009 | 2008 | 2010 so 2009 | 2009 so 2008 | ||||

Số DN | Tỷ trọng | Số DN | Tỷ trọng | Số DN | Tỷ trọng | |||

Tổng số DN đang quản lý | 3.903 | % | 4.064 | % | 3.552 | % | 96,04% | 114,41% |

- Đã giải thể nhưng chưa làm thủ tục | 507 | 12,99 | 989 | 24,33 | 785 | 22,10 | 51,26 | 125,98 |

- Chưa hoạt động | 177 | 4,53 | 193 | 4,75 | 120 | 3,37 | 91,71 | 160,83 |

- Có hoạt động nhưng không doanh thu | 869 | 22,26 | 548 | 13,48 | 504 | 14,19 | 158,58 | 108,73 |

- Có doanh thu nhưng không có thuế | 1.170 | 29,98 | 991 | 24,38 | 1.018 | 28,66 | 118,06 | 97,35 |

- Có phát sinh thuế phải nộp | 1.108 | 28,39 | 1.343 | 33,04 | 1.125 | 31,67 | 82,5% | 119,37 |

Quản lý kê khai hộ cá thể.

Thực hiên tôt,́ kip̣ thơì viêc̣ lâp̣ bộ thuế Môn bai,̀ thuế khoań GTGT, thuế TNCN và

phát hành thông bao hang̀ thanǵ đêń cać hộ kinh doanh cá thể trên điạ baǹ Quâṇ 5.

Thực hiện nhập tờ trình tính Quyết toán thuế TNCN 2009 vào ứng dụng QCT.

Thực hiện việc nhập quyết định miễn, giảm thuế GTGT, TNCN, TTĐB đối với

hộ cá thể tạm nghỉ kinh doanh 1 tháng và thực hiện việc điều chỉnh âm thuế

TNCN quí, tháng đối với hộ cá thể nghỉ luôn, hộ thay đổi quy mô kinh doanh, tăng giảm phụ thuộc...

Thực hiên

việc sử dụng ứng dun

g cua

Tôn

g Cuc

Thuế trong xử lý số thuế TNCN

miễn giảm 6 tháng đầu năm 2009 vào thời điểm tháng 3/2010, xác định nợ đọng của

từng đối tượng nộp thuế về thuế công thương nghiêp và số thu thừa.

, thuế nhà đât́ , tiên

thuê đât

Thực hiện việc tổng hợp báo cáo số liệu thuế niên độ 2009 cho Đoàn Kiểm toán và Cục thuế.

Thực hiên

việc rà soát số liệu thuế nhà đất của cac

đối tượng nộp thuế trên đia

baǹ

quận xử lý việc trùng hô,

cập nhật tên chủ sở hưu

mơí , chuyên

sở hưu

Nhà nươc

sang tư nhân hoăc ngược lai.̣

Thực hiện việc chuyên đôỉ phương phaṕ tinh́ thuế từ mã 4 sang mã 3 đôí vơí nhưng̃

hộ cá thể có sử dụng hóa đơn.

Thực hiện quyết toán thuế nhà đất và quyết toán tiền thuê đất năm 2009.

3.1.2 Quy trình quản lý thu thuế GTGT tại CCT-Q5.

Từ khi hai luật thuế ra đời thì quy trình và công tác quản lý thu thuế cũng bắt đầu thay đổi. Hiện nay tại các chi cục thuế nói chung và CCT-Q5 nói riêng vẫn thực hiện quy trình thu thuế GTGT theo quyết định 1345/TCT/TCCB của TCT bao gổm:

Đăng kí cấp MST.

Điều tra doanh số ấn định thuế ( đối với hộ ấn định thuế)

Xét miễn giảm thuế.

Tính thuế, lập số bộ thuế.

Xử lý tờ khai

Xử lý giấy nộp tiền và lập báo cáo kế hoạch thống kê thuế.

Theo quy định của Luật quản lý thuế thì các doanh nghiệp bắt buộc phải nộp tờ khai thuế hàng tháng, hàng quý, hàng năm tại cơ quan quản lý thuế trực tiếp như: TK GTGT hàng tháng, TK TNCN, TK TNDN, TK quyết toán thuế cuối năm. Cũng theo quy định của Luật Quản lý thuế ngày nộp tờ khai thuế GTGT hàng tháng chậm nhất là hết ngày thứ 20 của tháng sau tháng phát sinh. VD: Thời hạn nộp TK GTGT tháng 1/2011 là hết ngày 20/02/2011.

Người đại diện doanh nghiệp ( thường là Kế toán trưởng ) tới bộ phận một cửa nộp tờ khai, sau khi nhận tờ khai bộ phận một cửa đóng mộc đã nhận của CCT sau đó chuyển cho phòng máy nhập liệu và đóng dấu đã quét. Bộ phận quản lý hồ sơ của từng đội thuế có trách nhiệm xuống bộ phận một cửa nhận tờ khai, báo cáo quyết toán và các giấy tờ có liên quan khác ( công văn, giải trình…). Các loại giấy tờ này được phân loại theo từng cán bộ quản lý và theo từng hộ kinh doanh, với cách

quản lý này sẽ dễ

dàng trong việc kiểm tra thuế

của cán bộ kiểm tra cũng như