Thuế tác động vào nhiều mặt của xã hội, tác động mạnh vào thu nhập của mọi tầng lớp nhân dân. Việc thực hiện thu đúng cũng đồng nghĩa với việc tính toán hài hòa giữa tiền thuế phải nộp và thực tế kinh doanh. Nếu như có sự chênh lệch cao hơn mà theo đó người nộp thuế phải nộp nhiều hơn thì sẽ gây ra sự khó khăn cho người tham gia sản xuất kinh doanh và gây tác động xấu và kìm hãm lại sự phát triển của nền kinh tế. Do vậy thực hiện thu đúng không những phụ thuộc vào những quy định về chính sách thuế mà việc áp dụng cũng phải đúng với thực tế.

CHƯƠNG II: THỰC TRẠNG VỀ CÔNG TÁC QUẢN LÝ THUẾ

GTGT, HIỆN TRẠNG THẤT THU VÀ CÔNG TÁC CHỐNG THẤT THU TẠI CCT-Q5.

I. ĐẶC ĐIỂM KT – XH VÀ TỔ CHỨC BỘ MÁY QUẢN LÝ CCT-Q5.

1.1 Vị trí địa lý.

Tọa lạc trên số

262-264-266 đường Trần Phú và số

17 đường An Dương

Vương, Chi Cục Thuế Quận 5 nằm ngay trung tâm quận 5 nơi buôn bán sầm uất nhất.

Hình 1.1: Hình ảnh hai trụ sở của CCT-Q5

Có thể bạn quan tâm!

-

Một số biện pháp chống thất thu thuế giá trị gia tăng tại Chi cục Thuế Quận 5 - 1

Một số biện pháp chống thất thu thuế giá trị gia tăng tại Chi cục Thuế Quận 5 - 1 -

Một số biện pháp chống thất thu thuế giá trị gia tăng tại Chi cục Thuế Quận 5 - 2

Một số biện pháp chống thất thu thuế giá trị gia tăng tại Chi cục Thuế Quận 5 - 2 -

Thực Hiện Công Bằng Xã Hội Và Thúc Đẩy Nền Kinh Tế Phát Triển Lành Mạnh.

Thực Hiện Công Bằng Xã Hội Và Thúc Đẩy Nền Kinh Tế Phát Triển Lành Mạnh. -

Tình Hình Quản Lý Về Đối Tượng Nộp Thuế Tại Cct - Q5.

Tình Hình Quản Lý Về Đối Tượng Nộp Thuế Tại Cct - Q5. -

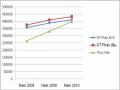

Bảng Tổng Hợp Giao Dự Toán Và Thực Thu 2008 – 2010.

Bảng Tổng Hợp Giao Dự Toán Và Thực Thu 2008 – 2010. -

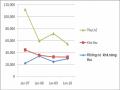

Biểu Đồ Thể Hiện Sự Thay Đổi Nợ Khó Thu Qua Các Năm.

Biểu Đồ Thể Hiện Sự Thay Đổi Nợ Khó Thu Qua Các Năm.

Xem toàn bộ 89 trang tài liệu này.

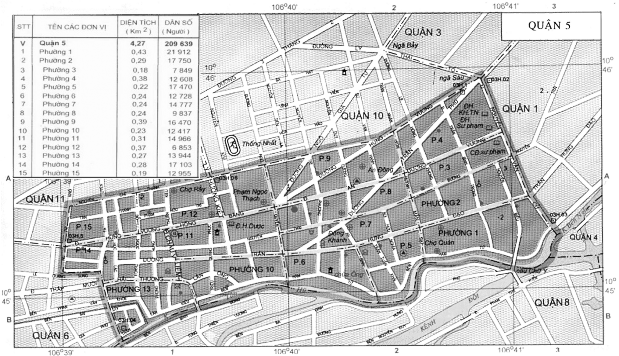

Quận 5 có hình thể giống như hình chữ nhật nằm ngang trải dài từ quận 6 đến quận 1, chiều rộng từ kênh Tàu Hủ đến quận 10 và quận 11. Trên bản đồ quận 5 là trung tâm của Thành Phố Hồ Chí Minh nằm trên trục Bắc Nam về hướng Đông.

Phía Đông giáp với quận 1, giới hạn bởi đường Nguyễn Văn Cừ.

Phía Tây giáp với quận 6, giới hạn bởi đường Nguyễn Thị Nhỏ, đường Ngô Nhân Tịnh và bến xe Chợ Lớn.

Phía Nam giáp với quận 8, giới hạn bởi đường ranh là rạch Bến Nghé (kênh Tàu Hủ).

Phía Bắc giáp với quận 10 và quận 11 được giới hạn bởi đường Nguyễn Chí Thanh và Hùng Vương.

Hình 1.2: Sơ đồ Quận 5

Diện tích tự nhiên là 4,27 km2, chiếm 0,2% diện tích thành phố, là một trong những quận có diện tích nhỏ nhất thành phố, chỉ bằng 54% diện tích quận 1. Diện tích của quận 5 được sử dụng như sau: có 79,39% (328,7 ha) đất dân dụng (trong đó đất thổ cư chiếm 204,36 ha, bình quân 6,53m2/người, 5,4% (22,37ha) đất cho cơ quan hành chính, các trường Đại Học), 22,9% đất sử dụng ngoài phạm vi dân dụng ( phần lớn nhất dành cho các cơ sở sản xuất kinh doanh và kho bãi, đất quân sự chỉ chiếm 0,53%).

Quận 5 được thành lập ngày 27/05/1959 được chia thành 15 phường, giáp với các Quận 1,3,6,8,10 và 11, là một quận trước đây có nhiếu cơ sở sản xuất công nghiệp, tiểu thủ công nghiệp, thương mại, dịch vụ tương đối lớn. Hiện nay theo chủ

chương của thành phố và các quận, các cơ sở SX công nghiệp, tiểu thủ công nghiệp lớn đã di dời ra các quận, huyện ngoại thành, chủ yếu còn lại các cơ sở thương mại, dịch vụ và các hộ sản xuất tiểu thủ công nghiệp nhỏ lẻ. Do đó nghị quyết của Đảng

bộ Quận 5 đã xác định cơ

cấu kinh tế

Quận được chuyển dịch theo hướng: “

Thương mại, Dịch vụ và SX Công nghiệp, Tiểu thủ công nghiệp”.

1.2 Thành phần dân cư.

Quận 5 tập trung rất nhiều đồng bào người Hoa sinh sống, chiếm khoảng 40% dân số của Quận. Ngoài ra Quận 5 còn chịu áp lực của tốc độ di dân từ nông thôn lên thành thị, từ các Tỉnh đổ về tìm kế mưu sinh với đủ loại ngành nghề, do đó có nền văn hóa đa dạng và phong phú, xen lẫn nét văn hóa Trung hoa tạo nên nét đặc sắc riêng có ở Quận 5. Đồng bào người Hoa đã có tập quán buôn bán từ lâu đời đã góp phần tạo cho Quận 5 trở thành một trung tâm kinh doanh sầm uất.

1.3 Tình hình phát triển kinh tế xã hội ở Quận 5.

Đặc thù của Quận 5 là diện tích nhỏ nhưng có rất nhiều chung cư, bệnh viện, trường học trực thuộc Thành phố và Trung ương. Về kinh tế Quận 5 là quận có số hộ kinh doanh cá thể khá đông và có khá nhiều chợ nhỏ với số thuế chiếm tỷ trọng gần 70% tổng số thuế Công thương nghiệp (CTN) ngoài quốc doanh. Trong đó có các chợ chuyên bán sỉ, có hộ thuế hàng năm rất lớn nhưng lại là chợ lòng lề đường

(Như

chợ

Tân Thành 11 tỉ/năm, chợ

Trần Chánh Chiếu 2 tỉ/năm). Thực hiện chủ

trương sắp xếp, di dời tiến tới giải tỏa trắng các chợ lòng lề đường nên số lượng hộ kinh doanh ở các chợ này ngày càng giảm (Khi có hộ nghỉ kinh doanh thì thu hẹp quầy sạp, không cấp giấy phép kinh doanh mới) do đó nguồn thu từ khu vực này ngày càng giảm.

Trên địa bàn có trên 3.500 Công ty, Doanh nghiệp hoạt động sản xuất kinh doanh, trong đó có nhiều doanh nghiệp có doanh số rất cao, nghĩa vụ nộp thuế lớn được Cục thuế Thành phố quản lý, số Doanh nghiệp phân cấp về Quận quản lý là

2.399 Doanh nghiệp với đại đa số là Doanh nghiệp nhỏ.

II. TỔ CHỨC BỘ MÁY QUẢN LÝ CCT-Q5.

2.1 Cơ cấu tổ chức bộ máy quản lý Chi cục thuế.

Hình 1.3: Sơ đồ bộ máy quản lý CCT-Q5.

2.1.1 Ban lãnh đạo Chi cục thuế.

Phạm vi giải quyết công việc của Chi cục trưởng.

Lãnh đạo điều hành chung tất cả các lĩnh vực công tác của Chi cục thuế và chịu trách nhiệm trước cục thuế TP.HCM về toàn bộ hoạt động của Chi cục thuế.

Chi cục trưởng phân công các Phó Chi cục trưởng phụ trách những mặt công tác nhất định của Chi cục.

Chi cục trưởng uỷ quyền một Phó Chi cục trưởng để giải quyết công việc của mình khi Chi cục trưởng vắng mặt.

Chi cục trưởng giải quyết những công việc sau:

Trực tiếp điều hành hoạt động của các đội thuộc chi cục theo văn bản phân công nhiệm vụ trong ban lãnh đạo chi cục.

Phân tích đánh giá công tác thuế, tham mưu với quận uỷ, UBND Quận về lập dự toán thu NSNN, công tác thuế trên địa bàn đúng quy định pháp luật, phối hợp với các cơ quan, đơn vị trên địa bàn để đảm bảo thực hiện tốt nhiệm vụ được giao.

Quyết định các biện pháp tổ chức chỉ đạo, điều hành thưc hiện dự toán thu thuế hàng năm.

Lập dự

toán thu thuế

hàng năm, phương án phân bổ số thu cho các đội trực

thuộc. Báo cáo kết quả thực hiện dự toán thu NSNN hàng quí, hàng năm theo quy định của ngành và cùa Nhà nước.

Chỉ đạo, tổ chức thực hiện chiến lược phát triển, quy hoạch, kế hoạch dài hạn 5 năm và hàng năm của Chi cục thuế, chương trình cải cách hành chính hiện đại hoá ngành theo chỉ đạo của Cục thuế thành phố.

Kiến nghị với Cục trưởng Cục thuế những vấn đề vướng mắc cần sửa đổi, bổ sung các văn bản quy phạm pháp luật về thuế, các quy định của ngành về chuyên môn, nghiệp vụ và quản lý nội bộ.

Những vấn đề về khoán kinh phí và phân bổ kinh phí phục vụ hoạt động của Chi cục theo quy định của ngành và luật NSNN.

Xây dựng và triển khai chương trình công tác hàng quý và hàng năm của Chi cục thuế.

Tổ chức hội nghị giao ban, sơ kết công tác 6 tháng đầu năm, tổng kết công tác năm, hội nghị thi đua - khen thưởng của đơn vị, hội nghị tuyên dương các tổ chức. cá nhân thực hiện tốt nghĩa vụ thuế.

Phân công lĩnh vực công tác cho các Phó Chi cục trưởng Chi cục thuế.

Kiến nghị Cục thuế hoặc ký các quyết định về công tác nhân sự

Chủ trì tổ chức công tác quy hoạch cán bộ lãnh đạo đối với các chức danh thuộc diện được phân cấp quản lý, lập doanh sách cán bộ trong diện quy hoạch thông qua Quận uỷ trình Cục thuế xem xét phê quyệt.

Ký các quyết định, kiểm tra việc chấp hành chính sách pháp luật đối với người nộp thuế. Quyết định kiểm tra nội bộ và các văn bản chuyển cơ quan điều tra theo quy chế phối hợp giữa công an với thuế và việc kiểm sát trình cục thuế, UBND Quận các kiến nghị, xin ý kiến chỉ đạo về cơ chế chính sách, sự hỗ trợ trong thực thi chính sách thuế tại địa phương.

Cách thức giải quyết công việc của Chi cục trưởng.

Trước khi quyết định các vấn đề Chi cục trưởng thảo luận tập thể với lãnh đạo chi cục Thuế với các đội trưởng các đơn vị liên quan. Các vấn đề khác Chi cục trưởng thấy cần thiết thì bàn tập thể trước khi quyết định hoặc đề nghị Cục thuế giải quyết theo quy định của pháp luật.

Trước khi quyết định hoặc kiến nghị cấp trên quyết định về công tác nội bộ, Chi cục trưởng trao đổi thảo luận với tập thể Lãnh đạo Chi cuc thuế và đội trưởng đội Hành Chính – Nhân Sự - Tài Vụ - Quản Trị - Ấn Chỉ và ban chấp hành Đảng ủy.

Các vấn đề sau đây khi Chi cục trưởng giải quyết nhất thiết phải căn cứ vào đề nghị của các hội đồng theo quy định của pháp luật:

Khen thưởng cho tập thể và cá nhân trong và ngoài chi cục.

Kỷ luật đối với cán bộ, công chức.

Nâng bậc lương, chuyển ngạch, nâng ngạch công chức.

Phạm vi giải quyết công việc và quan hệ trưởng.

công tác giữa các Phó chi cục

Các phó chi cục trưởng được chi cục trưởng phân công giải quyết công việc theo nguyên tắc.

Mỗi phó chi cục trưởng được phân công phụ trách một số lĩnh vực công tác, trực tiếp chỉ đạo hoạt động một số Đội thuộc chi cục thuế theo văn bản phân công, chịu trách nhiệm trước Chi cục trưởng về kết quả thực hiện nhiệm vụ.

Trực tiếp báo cáo với ban lãnh đạo Cục thuế, UBND Quận về các mặt công tác của Chi cục thuế khi được Chi cục trưởng phân công

2.1.2 Chức năng, nhiệm vụ của các đội thuế:

Đội tuyên truyền hỗ trợ người nộp thuế.

Giúp Chi cục trưởng CCT thực hiện công tác tuyên truyền về chính sách pháp luật, hỗ trợ NNT trong phạm vi Chi cục thuế quản lý.

Xây dựng chương trình, kế hoạch hỗ trợ người nộp thuế, tuyên truyền chính sách pháp luật thuế cho người nộp thuế, người dân, cơ quan và tổ chức khác trên địa bàn. Tổ chức buổi tập huấn, tuyên truyền, phổ biến chính sách pháp luật về thuế cho NNT, người dân, các cơ quan khác trên địa bàn. Thông qua thông tin báo, đài, kết hợp với phòng VHTT Quận 5 tổ chức tuyên truyền pháp luật về thuế rộng rãi đến các tầng lớp nhân dân. Cung cấp các văn bản quy phạm pháp luật và các văn bản liên quan hiện hành về thuế.

Thực hiện công tác hỗ trợ về thuế, là đầu mối tiếp nhận, hướng dẫn giải đáp thắc mắc về chính sách thuế, các thủ tục hành chính về thuế như giải đáp thắc mắc trực tiếp tại Đội, qua điện thoại hoặc qua Email, trả lời văn thư vướng mắc về chính sách thuế, thực hiện giải quyết một số thủ tục hành chính thuế cho NNT theo quy định.

Phối hợp các đội thuế thuộc chi cục tổ chức hướng dẫn, bồi dưỡng nghiệp vụ và cập nhất kiến thức pháp luật về cho CB-CC của Chi cục.

Cung cấp các thông tin cảnh báo và các thông tin hỗ trợ khác trên cơ sở hệ thống thông tin do cơ quan thếu quãn lý cho người nộp thuế theo quy định của pháp luật. Tổng hợp các vướng mắc của người nộp thuế về chính sách thuế và các thủ tục hành chính thuế, báo cáo lãnh đạo chi cục giải quyết hoặc trình cấp có thẩm quyền xem xét, giải quyết.

Theo dõi tổng hợp báo cáo định ký tháng, quí, năm về kết quả thực hiện công tác hỗ trợ tuyên truyền về thuế, công tác khen thưởng, tôn vinh người nộp thuế và công tác cải cách hành chính thuế, đề xuất các biện pháp năng cao hiệu quả công tác hỗ trợ người nộp thuế và công tác tuyên truyền về thuế. Tổ chức công tác bảo quản, lưu trữ hồ sơ nghiệp vụ và các văn bản pháp quy của Nhà nước thuộc lĩnh vực quản lý của Đội.

Đội Kê Khai – Kế toán Thuế và Tin học.

Xây dựng chương trình kế hoạch triển khai thực hiện công tác xử lý hồ sơ khai thuế, kế toán thuế và tin học của Chi cục thuế.

Thực hiện công tác đăng ký thuế cho người nộp thuế trên địa bàn, quản lý việc thay đổi tình trạng hoạt động kinh doanh và thực hiện các thủ tục chuyển đổi và đóng mã số thuế đối với người nộp thuế thuộc phạm vi quản lý của Chi cục thuế.

Phối hợp với phòng kinh tế Quận kịp thời nắm thông tin về các tổ chức, cá nhân được cấp giấy chứng nhận đăng ký kinh doanh để cung cấp cho các Đội thực hiện rà soát, đối chiếu, hướng dẫn các tổ chức cá nhân lập thủ tục đăng ký thuế, đảm bảo 100% tổ chức cá nhân mới phát sinh SXKD được đưa vào quản lý thuế. Nhập dữ liệu và xử lý hồ sơ khai thuế, hồ sơ hoàn thuế, miễn thuế, giảm thuế, các tài liệu, chứng từ có liên quan đến nghĩa vụ thuế của người nộp thuế theo quy định, hoạch toán ghi chép toàn bộ các thông tin trên tờ khai, chứng từ nộp thuế và các tài liệu có liên quan đến nghĩa vụ thuế của người nộp thuế vào sổ thuế.

Kiểm tra ban đầu các hồ sơ khai thuế, hồ sơ hoàn thuế yêu cầu người nộp thuế điều chỉnh kịp thời nếu phát hiện kê khai không đúng quy định, thực hiện việc điều chỉnh các số liệu về nghĩa vụ thuế của người nộp thuế khi nhận được tờ khai điều chỉnh, các quyết định xử lý hành chính về thuế hoặc thông tin điều chỉnh khác của người nộp thuế theo quy định.

Xử lý và kiến nghị xử lý các vi phạm của các tổ chức nộp thuế về thủ tục đăng ký thuế, nộp hồ sơ kê khai thuế, nhưng nghỉ kinh doanh, bỏ địa điểm kinh doanh thuộc phạm vi quản lý của chi cục thuế. Tiếp nhận các đề xuất xử lý các hồ sơ gia hạn thời hạn kê khai thuế. Phân loại, xử lý các hồ sơ hoàn thuế, miễn thuế, giảm thuế

theo quy định, thực hiện miễn, giảm, hoàn thuế không thuộc diện phải kiểm tra

trước, chuyển hồ sơ miễn thuế, giảm thuế cho đội kiểm tra.