Dưới đây, xin trích ra 2 câu chuyện trên thời báo kinh tế Sài Gòn(8) để minh họa cho điều này:

Câu chuyện 1:

Một nhà đầu tư nước ngoài X vào những năm 1990, đến Việt Nam và đến những vùng khó khăn, hay những ngành mà Nhà nước muốn khuyến khích đầu tư có thuế suất thuế thu nhập doanh nghiệp hấp dẫn 10%, 15%, 20%.

Hay là nhà đầu tư Y ở Việt Nam, muốn làm ăn trong những năm đầu “đổi mới” đã đầu tư vào khu công nghiệp A, B, C nào đó và đã được cơ quan có thẩm quyền cấp giấp phép đầu tư, trong giấy phép đầu tư đã ghi rõ thuế suất thuế thu nhập doanh nghiệp là 15% cho cả thời gian dự án là 40 năm.

Những nhà đầu tư này chỉ lo làm ăn đúng ngành nghề quy định trong giấp phép, không quan tâm đến “kinh doanh khác” nhằm kiếm thêm “thu nhập khác”. Tám năm qua tính từ năm 2000-2008, nhà đầu tư này ăn nên làm ra và nộp thuế theo thuế suất 15%.

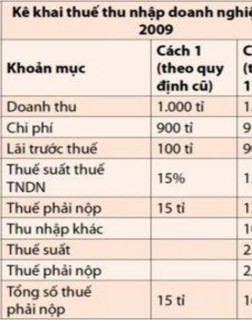

Năm 2009 nhà đầu tư này có tổng lãi toàn bộ từ hoạt động kinh doanh là 100 tỉ đồng, trong đó chi phí lãi vay là 20 tỉ, lãi tiền gửi là 10 tỉ, tựu trung lại là chi phí tài chính là 10 tỉ. Lúc này theo TT 130 nhà đầu tư này phải kê khai: Lãi từ kinh doanh chính: 90 tỉ, còn 10 tỉ lãi tiền gửi thì phải áp dụng “thu nhập khác”. Nói cách khác, thuế thu nhập sẽ bị tác động (xem bảng).

(8) http://www.thesaigontimes.vn/Home/taichinh/nganhang/32036/

Có thể bạn quan tâm!

-

Thực Trạng Những Bất Cập, Vướng Mắc Trong Hệ Thống Thuế Thu Nhập Tại Việt Nam

Thực Trạng Những Bất Cập, Vướng Mắc Trong Hệ Thống Thuế Thu Nhập Tại Việt Nam -

Thu Nhập Từ Kinh Doanh: Bao Gồm Thu Nhập Từ Hoạt Động Sản Xuất, Kinh Doanh Hàng Hóa, Dịch Vụ Và Các Ngành Nghề Khác Theo Quy Định Pháp Luật

Thu Nhập Từ Kinh Doanh: Bao Gồm Thu Nhập Từ Hoạt Động Sản Xuất, Kinh Doanh Hàng Hóa, Dịch Vụ Và Các Ngành Nghề Khác Theo Quy Định Pháp Luật -

Căn Cứ Tính Thuế Đối Với Cá Nhân Không Cư Trú.

Căn Cứ Tính Thuế Đối Với Cá Nhân Không Cư Trú. -

Những Bất Cập Trong Quy Định Đối Tượng Miễn Thuế

Những Bất Cập Trong Quy Định Đối Tượng Miễn Thuế -

Giải Pháp Nhằm Hoàn Thiện Hệ Thống Thuế Thu Nhập Tại Việt Nam

Giải Pháp Nhằm Hoàn Thiện Hệ Thống Thuế Thu Nhập Tại Việt Nam -

KNhững bất cập trong hệ thống thuế thu nhập tại Việt Nam và giải pháp hoàn thiện - 11

KNhững bất cập trong hệ thống thuế thu nhập tại Việt Nam và giải pháp hoàn thiện - 11

Xem toàn bộ 101 trang tài liệu này.

Vậy là theo TT 130 thì nhà đầu tư này phải nộp thêm 1 tỉ đồng tiền thuế do cách xác định “thu nhập khác” này không được hưởng thuế suất ưu đãi là 15%.

Thế nhưng, 10 tỉ lãi tiền gửi có thực sự là thu nhập ròng hay không?

Là một doanh nghiệp sản xuất và không đủ vốn nên phải vay vốn ngân hàng, vay theo kỳ hạn và đến hạn phải trả. Ví dụ doanh nghiệp vay 300 tỉ, còn

bán hàng thì thu tiền dần dần, doanh thu hàng ngày được tập hợp lại và doanh nghiệp tranh thủ đặt tiền gửi kỳ hạn một tuần, tháng, quí... tùy theo tình hình cụ thể. Khi đủ một lượng tiền thích hợp và đến ngày đáo hạn doanh nghiệp mới trả nợ ngân hàng.

Hoặc là doanh nghiệp vay ngoại tệ nhập hàng 3 hay 5 triệu đô la, doanh nghiệp thu được tiền đồng và tranh thủ đặt tiền gửi kỳ hạn tuần, tháng... Khi có một lượng tiền đồng đủ lớn và ngân hàng có ngoại tệ thì doanh nghiệp mới mua được 1 hay 2 triệu đô la để trả nợ vay.

Cả năm tổng kết lại, lãi vay ngân hàng phải trả là 20 tỉ đồng nhưng lãi tiền gửi là 10 tỉ, tựu trung lại chi phí tài chính vẫn là 10 tỉ. Vậy dưới góc nhìn tổng thể doanh nghiệp không có 1 đồng lãi tiền gửi nào cả.

Câu chuyện 2:

Giả sử có một nhà đầu tư mới vào vào một khu công nghiệp nào đó trong năm 2009 và trên giấy phép đầu tư có ghi rõ thuế suất thuế thu nhập là 10% trong vòng 15 năm đầu tiên đi vào hoạt động kinh doanh. Năm 2009 và 2010 chỉ là hai

năm đầu tiên xây dựng cơ bản, nhà đầu tư này đã bỏ vào công ty 100 tỉ đồng vốn để tiến hành xây dựng nhà máy.

Trong năm 2009 giám đốc tài chính đã tranh thủ lượng vốn nhàn rỗi chưa giải ngân cho công trình nên đã gửi vào ngân hàng và có khoản thu nhập lãi tiền gửi là 1 tỉ đồng. Với tình hình như thế báo cáo thuế hay kê khai thuế thu nhập doanh nghiệp năm 2009 là thu nhập tính thuế bằng không, thuế thu nhập doanh nghiệp phải nộp bằng không.

Còn theo cách mới đang thi hành (theo TT 130), nhà đầu tư phải kê khai thuế thu nhập là thu nhập tính thuế 1 tỉ (lãi tiền gửi). Thuế suất thuế thu nhập là 25%, vị chi thuế phải nộp là 250 triệu. Giám đốc công ty này sẽ hỏi, 1/ giấy phép đầu tư ghi rõ thuế suất thuế thu nhập doanh nghiệp là 10%, tại sao phải nộp 25%; 2/ công ty đang trong quá trình xây dựng cơ bản, chưa đi vào sản xuất kinh doanh tại sao phải nộp thuế thu nhập doanh nghiệp? Giám đốc tài chính chỉ có thể trả lời: tại quy định của TT 130 như vậy.

Từ 2 câu chuyện trên ta thấy tiền lãi mà doanh nghiệp phải trả được hạch toán vào chi phí tài chính là hoàn toàn hợp lý. Số tiền nhàn rỗi của doanh nghiệp được gửi vào ngân hàng để hưởng lãi nhằm giảm thiểu chi phí tài chính của doanh nghiệp. Theo đó, khoản mục này cũng phần nào đó giảm bớt chi phí trước thuế. Tuy nhiên theo quy định mới thì khoản chi phí này lại được tính vào thu nhập khác, điều này tất nhiên gây bất bình cho doanh nghiệp.

Có thể vì muốn tận thu thuế, mà cơ quan thuế đã liệt kê khoản mục này vào thu nhập khác. Tuy nhiên, điều này chưa chắc đã đạt yêu cầu hiệu quả của một sắc thuế mà còn vi phạm các tiêu chí công bằng và chính xác.

2.3.1.8. Bất cập về ưu đãi thuế

Đây có lẽ là một trong những bất cập lớn nhất của hệ thống thuế thu nhập doanh nghiệp tại Việt Nam. Luật thuế TNDN 2008 không có nhiều sự thay đổi về các thu nhập được miễn thuế so với luật này năm 2003. Tại phần H, thông tư 130

có quy định tới 8 nhóm doanh nghiệp được miễn thuế với phạm vi vẫn còn tương đối rộng, cộng với rất nhiều các quy định liên quan tới ưu đãi về thuế suất và thời gian ưu đãi thuế đối với các đối tượng khác nhau.

Ví dụ: Về khoản 4, mục II, phần H thông tư 130 có quy định về mức thuế suất ưu đãi 20% trong thời gian 10 năm áp dụng đối với doanh nghiệp thành lập từ dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn. Do thời gian ưu đãi thuế là quá dài, các doanh nghiệp có thể lách luật bằng cách thành lập doanh nghiệp tại địa bàn kinh tế khó khăn bằng cách đặt trụ sở ở đó để hưỡng ưu đãi thuế nhưng công việc kinh doanh chính có thể không diễn ra ở đó.

Tiếp nữa, cũng tại mục III, phần H của thông tư này có quy định về thời gian miễn thuế và giảm thuế tương đối dài (miễn thuế thường là 4 năm, thời gian giảm thuế từ 2 – 9 năm) đối với các đối tượng thuộc diện chính sách (các doanh nghiệp thành lập ở khu vực đặc biệt khó khăn, các doanh nghiệp thành lập và hoạt động trong lĩnh vực công nghệ cao, xã hội hóa,..). Điều này có thể dẫn tới tình trạng doanh nghiệp sẽ thành lập tại những khu vực này để hưởng miễn giảm thuế trong thời gian đầu, sau đó lại chuyển trụ sở chính hoặc chỉ duy trì một số ít hoạt động tại khu vực này sau khi hết thời gian miễn giảm thuế.

Thiết nghĩ, miễn giảm thuế cho hoạt động sản xuất, kinh doanh đối với các đối tượng trên là cần thiết. Song không nên đặt lên “vai” chính sách thuế nhiệm vụ này bởi những lý do sau:

Một là, chính sách thuế là chính sách kinh tế. Nếu áp đặt vào chính sách kinh tế quan trọng này quá nhiều mục tiêu xã hội tất yếu sẽ làm mất ý nghĩa là một công cụ quản lý của một chính sách kinh tế. Những mục tiêu xã hội cần giải quyết nhằm bảo đảm tính ưu việt của chế độ ta cần được giải quyết thông qua những chính sách khác.

Hai là, miễn thuế, giảm thuế dù ở mức độ khác nhau đều làm ảnh hưởng đến sự công bằng trong cạnh tranh trên thương trường. Đó là điều không nên để xảy ra từ một chính sách kinh tế của nhà nước trong kinh tế thị trường.

Ba là, việc miễn thuế, giảm thuế, vô hình trung, tạo ra một tâm lý chạy, xin và làm lu mờ ý thức về nghĩa vụ đối với ngân sách nhà nước của các cơ sở kinh doanh.

Bốn là, việc miễn thuế, giảm thuế tất yếu sẽ dẫn đến những khó khăn, phức tạp hơn cho công tác quản lý thuế. Đó là “mảnh đất màu mỡ” có thể phát sinh các hành vi tiêu cực cả đối với các DN và cán bộ, công chức thuế.

Năm là, miễn thuế, giảm thuế là nhân tố đặc biệt quan trọng làm suy yếu công tác kế toán DN. Thực tiễn cho thấy, với những DN đang trong thời gian được miễn thuế, giảm thuế, công tác kế toán DN đã không được quan tâm và do đó, tính minh bạch không được bảo đảm.

Mặt khác, đòi hỏi quan trọng nhất đối với chính sách thuế nói chung và thuế TNDN nói riêng là sự ổn định. Bởi lẽ, chính sách thuế có liên quan mật thiết đến việc xác định chiến lược trong đầu tư, kinh doanh của các DN. Nếu chính sách thuế phải thường xuyên thay đổi để lồng ghép chính sách vào đó cho các đối tượng khác nhau và thường xuyên thay đổi thì tất yếu sẽ vi phạm nguyên tắc công bằng giữa các đối tượng nộp thuế và nguyên tắc hiệu quả trong công tác thu thuế.

2.3.1.9. Bất cập về vấn đề chuyển lỗ

Vấn đề chuyển lỗ là một trong những vấn đề nhạy cảm và dễ tạo cơ hội cho các doanh nghiệp lách luật nhất. Bằng nhiều thủ đoạn và phương pháp, doanh nghiệp hoàn toàn có thể biến lãi thành lỗ hòng trốn thuế. Ví dụ, doanh nghiệp có thể tăng tới mức tối đa các khoản trích lập dự phòng cho hàng tồn kho, chứng khoán, đầu tư ngắn hạn, dài hạn,… để tăng chi phí và giảm thu nhập chịu thuế, thậm chí có thể chuyển lãi thành lỗ để không phải nộp thuế. Một cách phổ biến hơn đó là hình thức chuyển giá của những công ty liên doanh thành lập tại Viêt nam có công ty mẹ hoặc các chi nhánh ở nước ngoài. Về nguyên tắc đóng thuế TNDN, nếu lãi thì doanh nghiệp phải nộp thuế, nếu lỗ thì không phải nộp. Vì vậy, không nên có quy định chuyển lỗ trong luật thuế.

Tuy nhiên, với chính sách khuyến khích phát triển kinh tế của Nhà nước ta, việc quy định chuyển lỗ là cần thiết. Mặc dù vậy, những quy định liên quan tới vấn đề chuyển lỗ trong luật thuế TNDN 2008 vẫn còn nhiều bất cập:

Thứ nhất, quy định về thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ là quá dài và không hợp lý. Theo đó, các doanh nghiệp có thể làm đủ mọi cách để khiến doanh nghiệp mình lỗ, và có thể lỗ nặng từ những năm đầu, tới những năm sau thu nhập ít hoặc gần như không có thu nhập để khoản lỗ khấu trừ mãi không hết trong tận 5 năm sau. Hết thời gian 5 năm này, doanh nghiệp lại có thể thực hiện chiêu thức tương tự để trốn thuế trong 5 năm tiếp theo.

Thứ hai, bất cập thể hiện trong khoản 4, mục VII, phần C thông tư 130/2008. Theo đó, doanh nghiệp là liên doanh của doanh nghiệp khác khi có quyết định giải thể mà bị lỗ thì số lỗ được phân bổ cho từng doanh nghiệp tham gia liên doanh với thời gian liên tục không quá 5 năm. Dựa vào điểm này, các doanh nghiệp có thể chuyển lãi từ doanh nghiệp của mình sang đầu tư liên doanh vào doanh nghiệp khác với chủ đích cố ý hạch toán lỗ cho doanh nghiệp mà mình góp vốn liên doanh, sau đó giải thể doanh nghiệp đó nhằm chuyển số lỗ của doanh nghiệp được góp vốn sang doanh nghiệp mình trong một khoảng thời gian dài là 5 năm. Hoặc một biện pháp tương đối phổ biến đó là việc chuyển giá giữa các công ty mẹ con. Các công ty này mua bán với nhau để cố tính tạo lỗ và lại được chuyển lỗ trong 5 năm liền. Nhờ đó, trong khoảng thời gian 5 năm, số lỗ này cứ được khấu trừ từ năm này qua năm khác, và doanh nghiệp đã trốn được thuế.

Cả hai bất cập trên gây ra sự bất bình đẳng giữa những doanh nghiệp hạch toán đúng và những doanh nghiệp cố tình hạch toán sai. Điều này vi phạm tiêu chí công bằng và đồng thời cũng vi phạm tính hiệu quả của một sắc thuế.

2.3.1.10. Bất cập về việc trích lập quỹ phát triển khoa học công nghệ

Việc quy định về việc trích lập quỹ phát triển khoa học công nghệ nhận được nhiều ý kiến ủng hộ, song cũng có rất nhiều những ý kiến trái chiều liên quan tới vấn đề này.

Thứ hai, Việc ứng dụng khoa học công nghệ mới là cần thiết. Tuy nhiên, tùy từng hoàn cảnh khác nhau mà từng doanh nghiệp hành động khác nhau để đổi mới, nâng cao công nghệ. Có những doanh nghiệp với tiềm lực tài chính lớn, quy mô rộng, việc nghiên cứu và ứng dụng công nghệ là điều cần thiết. Ngược lại, đối với những doanh nghiệp nhỏ hơn, việc đầu tư trang thiết bị cho việc nghiên cứu khoa học công nghệ là không hợp lý vì công nghệ làm ra với chi phí quá lớn nhưng không thể áp dụng với quy mô của công ty. Hoặc nếu so sánh giữa chi phí đầu tư nghiên cứu với lợi nhuận thu được từ điều này là quá nhỏ thì doanh nghiệp sẽ không làm và quyết định mua ngoài. Vậy là những doanh nghiệp có thực hiện nghiên cứu được trích lập quỹ này và có thể ứng dụng những công nghệ này, còn các doanh nghiệp còn lại vẫn phải mua ngoài, các công nghệ mới mà không được khấu trừ khoản này. Điều này, vô hình chung đã tạo ra sự bất bình đẳng giữa các doanh nghiệp này. Hơn nữa, công tác thanh, kiểm tra việc trích lập này cũng làm tăng chi phí thu thuế từ đó giảm hiệu quả thu thuế.

Thứ hai, mặc dù vẫn biết là doanh nghiệp sẽ phải hoàn lại thuế là lãi nếu trích lập quỹ khoa học công nghệ không đúng quy định của pháp luật. Tuy nhiên, nhiều doanh nghiệp vẫn cứ trích trước, hoàn lại sau vì có thể sử dụng khoản tiền này đầu tư vào các khoản mục khác. Xét về phương diện chi phí vốn, lãi suất mà doanh nghiệp phải trả trong trường hợp hoàn thuế là lãi suất liên ngân hàng, còn lãi suất mà doanh nghiệp phải trả nếu vay ngân hàng sẽ cao hơn và kèm theo các chi phí khác. Như vậy là doanh nghiệp được lợi về chi phí vốn, còn Nhà nước thì phải hoãn một số khoản chi cho xã hội do chưa thu được một phần tiền thuế.

2.3.2. Đối với luật thuế TNCN

2.3.2.1. Những bất cập trong đối tượng chịu thuế

Thứ nhất, luật chỉ đánh thuế đối với những người làm công ăn lương trong khoản 2, điều 3 luật thuế TNCN 2007

Trong điều kiện cơ sở hạ tầng về kinh tế, xã hội của nước ta còn thấp, các chính sách an sinh xã hội, quy định pháp lý về thanh toán, kiểm soát nguồn thu chưa đồng bộ, người dân chưa có thói quen sử dụng tiền mặt trong sinh hoạt thì tính khả thi của Luật thuế TNCN còn chưa cao. Hiện có một bộ phận rất lớn người dân hoạt động sản xuất kinh doanh tự do, không thực hiện luân chuyển tiền qua hệ thống nhân hàng, cơ quan thuế không thể kiểm soát được thu nhập của họ là bao nhiêu để đánh thuế. Luật thuế TNCN do đó chỉ đánh thuế đối với những người làm công ăn lương, cán bộ công chức. Điều đó dẫn đến những bất bình đẳng trong việc đóng thuế, vi phạm tính công bằng, đi ngược lại mục đích của luật là phân phối thu nhập, giảm khoảng cách giàu nghèo.

Thứ hai, bất cập về sự cân bằng giữa thành thị và nông thôn

Hiện nay, người dân và công chức sống tại các khu đô thị luôn chịu áp lực giá, phí, lệ phí, thuế... cao hơn các vùng khác. Bên cạnh đó, bản thân các điều tra xã hội học đều cho thấy Hà Nội hay TP. Hồ Chí Minh đều đã lọt vào danh sách có giá sinh hoạt đắt đỏ trong khu vực và thế giới.

Đại đa số người có thu nhập cao là ở thành phố lớn, nơi có nhiều loại và mức độ chi phí lớn. Tuy nhiên, Luật đã chưa tính hết được các yếu tố hình thành chi phí trong đời sống thực tế. Chúng ta đang hoan nghênh và áp dụng Nghị định số 167/2007/NĐ-CP ngày 16/11/2007 quy định mức lương tối thiểu thành 03 vùng và Nghị định số 110/2008/NĐ- CP 10/10/2008 quy định mức lương tối thiểu phân thành 04 vùng và sẽ có hiệu lực từ ngày 01/01/2009. Sẽ là có lý hơn khi luật thuế TNCN 2007 nên tính đến chênh lệch thu nhập như đã quy định mức lương tối thiểu phân theo vùng nhằm đảm bảo tính công bằng và khả năng tận thu cho NSNN một cách hợp lý.