các phương thức khác trong việc sử dụng các khoản đầu tư nước ngoài dài hạn”. Chính phủ Trung Quốc đã kiên quyết ủng hộ lập trường này.

1.2. Quá trình hình thành và phát triển M&A tại Trung Quốc.

Quá trình hình thành và phát triển M&A tại Trung Quốc có thể chia ra làm 3 giai đoạn như sau: Từ năm 1985-1996, 1996 – 2000, 2001- 2008.

1.2.1. Giai đoạn từ năm 1985 - 1996 : giai đoạn bắt đầu xuất hiện hoạt động M&A.

Từ 01/01/1985 đến 31/12/1996, tại Trung Quốc đã có 180 thương vụ M&A với tổng trị giá lên đến trên 5,3 tỷ USD. Vốn đầu tư nước ngoài FDI chiếm 62% trên tổng trị giá giao dịch trong những năm này.

Thương vụ sáp nhập đầu tiên tại Trung Quốc diễn ra tại Baoding, một thành phố nhỏ ở phía bắc Trung Quốc vào năm 1985. Trong vụ giao dịch này, chính quyền Trung Quốc đã khuyến khích bốn SOE đang làm ăn thua lỗ sáp nhập với các SOE đang kinh doanh có hiệu quả của thành phố. Cuộc thử nghiệm này đã gây một bước thành công đột phá. Sau đó, đã có rất nhiều thành phố khác cũng đi theo mô hình này. Kết quả là, vào cuối năm 1988, hơn 1500 SOE được sáp nhập trên khắp cả nước và dến năm 1989, đã có 2559 thương vụ diễn ra. Theo tạp chí B.Zhang et al. (1995), ở thành phố Baoding, lợi nhuận sau sáp nhập của các công ty đã tăng lên 223% so với lợi nhuận trước lúc sáp nhập. Tuy nhiên, nhiều vụ sáp nhập vẫn gặp phải thất bại do sự thiếu hào hứng của những công ty kinh doanh đang hiệu quả.

Trong suốt giai đoạn những năm 80, hầu hết các vụ sáp nhập của doanh nghiệp diễn ra trong cùng một lĩnh vực kinh doanh, cùng một địa phương, và cùng một hình thức sở hữu. Cũng chỉ sau năm 1990, tại Trung Quốc mới diễn ra các vụ mua lại và sáp nhập của các doanh nghiệp hoạt động trong các ngành công nghiệp, các địa phương, và các hình thức sở hữu khác nhau. Năm 1995, chính phủ Trung Quốc đã ban hành một chính sách mới: nắm giữ các doanh nghiệp nhà nước lớn và giải phóng các doanh nghiệp nhỏ. Chính sách này đã góp phần thúc dẩy quá trình tư nhân hóa tại các SOE quy mô nhỏ trong khi đó vẫn giữ lại được các doanh nghiệp nhà nước chủ chốt dưỡi tầm kiểm soát của chính phủ.

Kể từ cuối những năm 80, chính phủ Trung Quốc đã tạo ra một lọat các vụ M&A trong quá trình cải tổ các SOE. Sau đó, Quyết định của chính phủ năm 1994, yêu cầu 18 thành phố (sau này mở rộng ra hơn 100 thành phố) tiến hành thử nghiệm việc tối ưu hóa cơ cấu vốn, đã thúc đẩy nhanh hoạt động sáp nhập.

Hoạt động M&A tại Trung Quốc trong thời kì đầu những năm 80 đều do chính phủ nước này lãnh đạo và định hướng theo các mục tiêu phi thương mại. Lúc này, mục đích chính của chính phủ là thoát khỏi các gánh nặng hỗ trợ doanh nghiệp kinh doanh thua lỗ bằng cách sáp nhập chúng với các doanh nghiệp kinh doanh hiệu quả hơn. Nhưng đến giai đoạn sau, cuối những năm 80, hoạt động M&A tại Trung Quốc đã mang tính chủ động từ phía các doanh nghiệp. Các doanh nghiệp tự tiến hành M&A thay vì do chính phủ yêu cầu như trước đây. Mục đích kinh tế thuần túy của các thương vụ M&A lúc này là: giành quyền sở hữu đất đai, mở rộng sản xuất, hợp lý hóa các chuỗi sản phẩm, thâm nhập vào các thị trường mới hoặc để tiếp cận với nguồn cung cấp đầu vào chính. Tuy nhiên, chính phủ Trung Quốc vẫn nắm quyền kiểm soát và áp dụng một số tiêu chuẩn để xác định SOE nào được phép tham gia thị trường M&A. Trước hết, các thương vụ mua lại và sáp nhập phải đựoc thực hiện dần để tránh cú shock cho nền kinh tế. Thứ hai, phải duy trì việc kiểm soát các yếu tố đầu ra có ý nghĩa quan trọng đối với nền kinh tế và an ninh quốc gia. Thứ ba, thị trường M&A cần phải được phát triển trên nền tảng thực nghiệm (các doanh nghiệp gặp khó khăn nhất sẽ được ưu tiên tiến hành M&A), qua đó, chính phủ có thể điều chỉnh các chính sách khi cần thiết.

Đồng thời với việc tham gia thị trường M&A của các doanh nghiệp SOE, tham gia vào hoạt động M&A còn có ý nghĩa sốn còn với các công ty tư nhân Trung Quốc. Sau năm 1990, chính phủ Trung Quốc đã cho phép các doanh nghiệp nước ngoài tham gia vào thị trường M&A tại nước này. Cuối năm 1996, 10 trong sô 59 nhà sản xuất lốp ô tô lớn nhất, 12 trong số 13 các công ty dược phẩm lớn nhất, và 70% các nhà sản xuất bia của Trung Quốc đã nằm dưới quyền kiểm soát của công ty nước ngoài.

Nhờ có sự tham gia của dòng vốn nước ngoài, hoạt động M&A tại Trung Quốc đã đạt được những bước tiến đáng kể. Từ năm 1985 đến đầu năm 1990, tổng

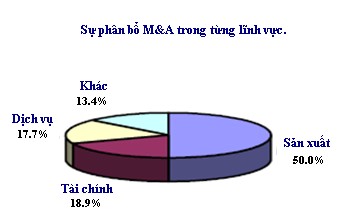

giá trị giao dịch các thương vụ M&A cua Trung Quốc chỉ là 32,1 triệu USD, nhưng chỉ trong vòng sáu năm từ 1990 đến 1996, tổng giá trị giao dịch M&A đã đạt được con số đáng kinh ngạc: 5,27 tỷ USD. Hơn nữa, trong số đó, hơn 26% trị giá giao dịch M&A trên tổng số trị giá giao dịch từ 1990-1996 lại được thực hiện trong năm 1996. Xu hướng phát triển của thị trường M&A tiếp tục phát triển cùng với sự phát triển của nền kinh tế Trung Quốc. Trong giai đoạn này, phần lớn các thương vụ M&A diễn ra trong khu vực sản xuất (50%), tiếp đó là khu vực tài chính (18,9%) và dịch vụ (17,7%).

Hình 2.1. Tỷ trọng phân bổ M&A trên từng lĩnh vực

Nguồn: Báo cáo Bộ thương mại Trung Quốc. M&A tại khu vực sản xuất được các nhà đầu tư như Hoa Kỳ, Singapore, Hồng Kông ưa thích.Cụ thể tỷ lệ phần trăm đầu tư vào khu vực sản xuất của các nước trên như sau: các công ty Hoa Kỳ dành 64,8% trên tổng khối lượng giao dịch M&A vào Trung quốc ở khu vực sản xuất, công ty Hồng Kông dành 31,4% , Singapore dành 58,6% và các doanh nghiệp trong nước dành 40%. Trong khi đó, các công ty của Anh lại ưa thích khu vực dịch vụ (dành 50,5% đầu tư M&A cho khu vực này) và các công ty của Singapore dành 41,2% trên tổng số khối lượng đầu tư để đầu tư vào khu vực tài chính.

Như vậy có thể nói, làn sóng M&A đầu tiên xuất hiện tai Trung Quốc đã thực sự là một cú thúc quan trọng đối với sự phát triển của thị trường M&A sau này tại Trung Quốc nói riêng và nền kinh tế Trung Quốc nói chung.

1.2.2. Giai đoạn từ năm 1997 đến 2000: giai đoạn M&A của những công ty được niêm yết.

Thị trường chứng khoán Trung Quốc hình thành đã tạo một sân chơi mới cho hoạt động M&A. Tuy nhiên, thị trường chứng khoán tại Trung Quốc có nhiều điểm rất khác so với thị trường chứng khoán tại các quốc gia khác. Kể từ khi thành lập, chính phủ Trung Quốc đã xây dựng nên một hệ thống thị trường “ kép” (dual-track system) với những cổ phiếu không thể mua bán chuyển nhượng và những cổ phiếu có thể mua bán chuyển nhượng trong những công ty đã được niêm yết trên sàn. Những cổ phiếu không thế mua bán được sở hữu bởi các cơ quan chính phủ (government agencies) – một trong những cổ đông lớn nắm quyền kiểm soát công ty. Một trong những điểm quan trọng của hệ thống “thị trường kép” chính là xu hướng cổ phần hóa những doanh nghiệp nhà nước trong suốt gần chục năm qua trên thị trường chứng khoán.

Năm 1994, tập đoàn Baoan có trụ sở tại Thẩm Quyến đã tiến hành chiến dịch mua cổ phần của tập đoàn Yanzhong có trụ sở chính ở Thượng Hải, đánh dấu thương vụ M&A đầu tiên giữa các công ty đại chúng. Những hoạt động M&A như trên có nhiều ý nghĩa kinh tế đối với các công ty đã được niêm yết hơn là đối với các công ty chưa được niêm yết. So sánh đối với các công ty chưa được niêm yết, đặc biệt là các SOE, các công ty được đã được niêm yết có một số đặc điểm kinh tế sau:

- Tất cả các công ty đã được niêm yết trên sàn đều tuân thủ nghiêm ngặt các chuẩn mực kế toán được chấp nhận chung trên toàn thế giới.

- Phần lớn các công ty đó được tái cấu trúc từ các SOE và đang cố gắng theo đuổi lợi nhuận bằng cách tuân theo cơ chế thị trường, điều này hoàn toàn khác so với các SOE.

- Tất cả các công ty được niêm yết đều là các công ty cổ phần. Hệ thống ban quản trị của các công ty khá hoàn hảo và giống nhau. Cổ phiếu được chia thành ba loại: trái phiêu, cổ phiếu ưu đãi và cổ phiếu phổ thông. Đối với phần lớn các công ty, trái phiếm chiếm phần lớn trong hệ thống sở hữu và trụ sở quản lý tài sản nhà nước (The State – owned Asset Management Institute or The Bureau of State-owned Asset Management (BSAM)) nắm giữ phần này. Các doanh nghiệp nhà nước,

doanh nghiệp cổ phần khác và các nhà đầu tư tư nhân nước ngoài thường nắm giữ cổ phiếu ưu đãi. Có một điểm đáng chú ý là, cả hai loại trái phiếu và cổ phiếu ưu đã thì không được lưu hành trên thị trường chứng khoán. Sự trao đổi của những loại cổ phiếu này chỉ được thực hiện thông qua hình thức thương lượng, chỉ duy nhất cổ phiếu phổ thông được lưu hành trên thị trường chứng khoán.

- Phần lớn các doanh nghiệp niêm yết đều có hoạt động kinh doanh hiệu quả và đang là những công ty dẫn đầu trong những lĩnh vực của mình hoặc tại những thành phố trụ sở công ty. Trong giai đoạn này, bởi thị trường chứng khoán Trung Quốc vẫn đang trong giai đoạn thử nghiệm, do đó, việc niêm yết một công ty trên sàn là rất khắt khe, thường phải là những công ty đạt được kinh doanh hiệu quả, cấu trúc hoạt động tốt, tình hình tài chính minh bạch.. Nguyên tắc niêm yết khắt khe đã tạo ra những “vỏ” nguồn vốn quý giá (precious resource shell) cho những công ty đang cần nguồn vốn lớn để tài trợ cho hoạt động kinh doanh của mình.

- Chính phủ Trung Quốc vẫn có những ảnh hưởng rất lớn đến hoạt động của những công ty này, không chỉ ảnh hưởng trực tiếp qua chính sách công nghiệp, chính sách thuế, và nguyên tắc kế toán, mà còn gây ảnh hưởng gián tiếp với vai trò là một trong những cổ đông lớn nhất trong hầu hết công ty đang được niêm yết. Chính phủ Trung Quốc coi niêm yết là một phương thức hiệu quả đê thành lập nên một cơ chế doanh nghiệp mới và giảm thiểu các khoản nợ của SOE. Từ góc nhìn vĩ mô, chính phủ nước này cũng hy vọng rằng lực đẩy nền kinh tế thị trường và thị trường chứng khoán có thể giúp cho việc phân phổ nguồn vốn hiệu quả hơn. Bời vậy, cái “bóng” của chính phủ Trung Quốc bao phủ khắp mọi nơi trên thị trường chứng khoán.

Bên cạnh đó, đối với các công ty chưa được niêm yết, một số công ty đã chọn hình thức mua lại các công ty đã được niêm yết để tiếp cận thị trường vốn. Điều này có nghĩa là một công ty chưa được niêm yết sẽ trở thành một công ty đại chúng khi công ty này mua một công ty khác đã được niêm yết sẵn trên thị trường chứng khoán.

Một sự kiện cũng đáng chú ý trong thời gian này là sự hình thành các công ty quản lý tài sản (Asset Management Companies – AMC) liên kết với bốn ngân hàng lớn đã mở ra một hình thức mới để cơ cấu lại doanh nghiệp. Hàng nghìn các SOE ở Trung Quốc đã phải dựa vào sự hỗ trợ tài chính từ chính phủ thông qua chính sách cho vay từ bốn ngân hàng nhà nước. Vào cuối những năm 80 và xuyên suốt những

năm 90, chính sách cho vay được áp dụng nhiều để vực dậy các SOE kém cạnh tranh. Các khoản tín dụng này thậm chí được gia hạn để trang trải cho các khoản nợ , thua lỗ của công ty, tiền lương cho nhân công và các quỹ hưu trí của công ty. Do đó, việc một số lượng lớn các SOE không có khả năng thanh toán được các khoản vay cho các ngân hàng nhà nước dẫn đến sự xuất hiện số lượng lớn các khoản cho vay xấu (non- performed loans-NPLs). Sau này, chính phủ Trung Quốc nhận ra tình hình này kéo dài sẽ tác dộng xấu tới nền kinh tế nói chung và thị trường tài chính nói riêng. Do đó, năm 1999, chính phủ Trung Quốc đã quyết đinh thành lập bốn công ty quản lý tài sản là: Huarong AMC, Cinda AMC, Great Wall AMC, China Orient AMC và yêu cầu bốn ngân hàng nhà nước trên chuyến các khoản nợ xấu cho bốn công ty này. Các công ty AMC bắt đầu hoạt động chính của họ bằng việc chuyển nhượng các khoản nợ sang cổ phần. Mục đích cuối cùng của các AMC này là phục hồi các SOE làm ăn thua lỗ bằng mọi cách thông qua các phương thức tái cơ công ty bao gồm cả hình thức mua lại và sáp nhập và thậm chí là bán cổ phần hoặc cho niêm yết cổ phiếu của những doanh nghiệp này.

Như vậy, trong giai đoạn này, chính phủ Trung Quốc dã có những biện pháp nhất định nhằm thúc đẩy thị trường chứng khoán, giúp tái cơ cấu lại các SOE. Điều này là một trong những dộng lực chính để thị trường M&A phát triển nở rộ trong thời gian này. Các số liệu thống kê đã cho thấy tổng số lượng tài sản liên quan đến các vụ sáp nhập ở Trung Quốc năm 1997 gấp 100 lần so với giai đoạn những năm 80.

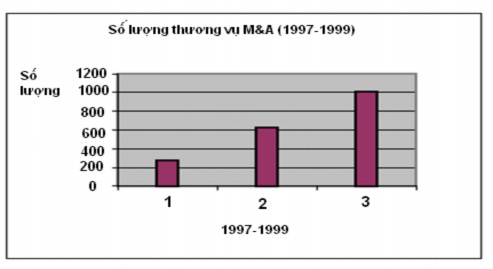

Hình 2.2. Hoạt động M&A tại Trung Quốc từ năm 1997-1999

Nguồn: Báo cáo Bộ thương mại Trung Quốc.

Hình trên đã cho thấy, năm 1997, 210 công ty được niêm yết tại Trung Quốc đã tiến hành 270 vụ M&A. Năm 1998, số vụ M&A đã tăng lên 624 với sự góp mặt của 389 công ty niêm yết - một nửa trên tổng số công ty được niêm yết thời kỳ này. Năm 1999, số vụ M&A đã tăng tăng lên tới 1012 vụ, tăng 80% so với năm 1998. Có thể nói, hoạt động mua lại và sáp nhập đã trở thành một đặc điểm nổi bật của thị trường chứng khoán đang nổi lên của Trung Quốc.

1.2.3. Giai đoạn 2001- 2008: giai đoạn hội nhập của nền kinh tế Trung

Quốc.

Năm 2001, Trung Quốc chính thức gia nhập tổ chức Thương mại thế giới-

WTO, đánh dấu một bước ngoặt trong lịch sử phát trỉển của đất nước này. Từ đây, nền kinh tế Trung Quốc sẽ là một “sân chơi “ bình đẳng cho cả doanh nghiệp trong nước và các nhà đầu tư nước ngoài. Trong giai đoạn này,số lượng các thương vụ M&A tại Trung Quốc đã tăng lên với tốc dộ rất nhanh,Trung Quốc trở thành một trong những quốc gia trên thế giới thu hút được nhiều vốn đầu tư nước ngoài nhất và là một thị trường hứa hẹn cho các vụ M&A. Hoạt động mua lại và sáp nhập tại Trung Quốc trong thời kỳ này có một số điểm nổi bật như sau:

Đặc điểm thứ nhất: Trung Quốc thu hút được lượng FDI lớn. Kể từ sau khi gia nhập WTO, Trung Quốc đã nhận thức được tầm quan trọng đặc biệt của việc tận dụng vốn đầu tư FDI. Do đó, trong kế hoạch 5 năm lần thứ mười (2001-2005) về vấn đề “kinh tế quốc gia và sự phát triển xã hội Trung Quốc”, quốc hội Trung Quốc đã quyết định nới lỏng các quy định đối với các nhà đầu tư nước ngòai, cho phép các nhà đầu tư tiến hành các thương vụ M&A liên quan đến tài sản, đặc biệt khuyến khích họ tham gia mua lại và sáp nhập với các SOE để góp phần cải tổ, nâng cao khả năng cạnh tranh của những doanh nghiệp này. Cùng với sự mở cửa nền kinh tế, khuyến khich thu hút đầu tư nước ngoài, tốc dộ phát triển rất nhanh của nền kinh tế và sự nhận thức của các doanh nghiệp Trung Quốc về vấn đề nâng cao vị thế của mình thông qua hoạt động mua lại sáp nhập với các công ty trong nước cũng như công ty nước ngoài, số lượng các thương vụ M&A tại Trung Quốc đã tăng lên đáng kể từ năm 2001 đến hiện nay, đặc biệt, kể từ sau năm 2004

Bảng 2.1. Quy mô giao dịch M&A tại Trung Quốc từ năm 2002-2005

Số lượng thương vụ M&A | Tổng trị giá (Đv: Tỷ Nhân dân tệ) | |

2002 | 951 | 77.78 |

2003 | 934 | 92.31 |

2004 | 1541 | 211.69 |

2005 | 1219 | 132.32 |

Có thể bạn quan tâm!

-

Kinh nghiệm M&A của Trung Quốc và bài học cho Việt Nam - 2

Kinh nghiệm M&A của Trung Quốc và bài học cho Việt Nam - 2 -

Quá Trình Hình Thành Và Phát Triển Của Hoạt Động M&a Trên Thế Giới.

Quá Trình Hình Thành Và Phát Triển Của Hoạt Động M&a Trên Thế Giới. -

Những Cuộc Sáp Nhập Lớn Nhất Trên Thế Giới Năm 2008

Những Cuộc Sáp Nhập Lớn Nhất Trên Thế Giới Năm 2008 -

Họat Động Outbound M&a Của Trung Quốc Từ 1979-2007

Họat Động Outbound M&a Của Trung Quốc Từ 1979-2007 -

Thúc Đẩy Sự Phát Triển Của Thị Trường Chứng Khoán.

Thúc Đẩy Sự Phát Triển Của Thị Trường Chứng Khoán. -

Các Văn Bản Pháp Lý Liên Quan Đến Hoạt Động M&a Tại Trung Quốc.

Các Văn Bản Pháp Lý Liên Quan Đến Hoạt Động M&a Tại Trung Quốc.

Xem toàn bộ 122 trang tài liệu này.

Nguồn: Trung Tâm nghiên cứu kinh tế Trung Quốc-Đại học Bắc Kinh

Tổng giá trị giao dịch của M&A tại Trung Quốc năm 2004-2005 chiếm 1% GDP Trung Quốc.

Bảng 2.2.Tầm quan trọng của hoạt động M&A tới nền kinh tế

(Đv:Tỷ Nhân dân tệ)

2004 | 2005 | Tốc độ tăng trưởng | |

Tổng giá trị giao dịch M&A | 211.69 | 132.32 | -37.5% |

GDP | 13651.5 | 18232.1 | 9.9% |

Tổng trị giá giao dịch M&A/GDP | 1.55 | 0.73 | -52.9% |

Nguồn:Trung tâm nghiên cứu kinh tế Trung Quốc-Đại học Bắc Kinh. Năm 2004, 611 thương vụ M&A được tiến hành với sự tham gia của 499 công ty, tổng giá trị giao dịch đạt 211 tỷ Nhân dân tệ, gấp dôi so với trị giá giao dịch năm 2003 và gấp ba lần trị giá giao dịch năm 2002. Riêng năm 2005, có tới 578 công ty tham gia hoạt dộng M&A với tổng số lượng 752 vụ .

Sang giai đoạn những năm gần đây, năm 2006, số vụ M&A tại Trung Quốc có giảm đôi chút nhưng đến năm 2007, đặc biệt giai đoạn cuối năm 07, số thương vụ M&A của Trung Quốc đã được phục hồi và tiếp tục tăng đến năm 2008.