98

Đề cao vai trò của các tổ chức, cá nhân trong Đơn vị tham gia vào hoạt động kiểm tra, kiểm soát nội bộ. Đưa vấn đề kiểm soát nội bộ là một yếu tố để xét thi đua trong tháng của cán bộ trưởng các bộ phận trong bệnh viện.

3.2.4. Thông tin và truyền thông

-Cần đảm bảo hệ thống thông tin truyền thông được thông suốt trong khắp Bệnh viện, đảm bảo hệ thống mạng nội bộ không bị lỗi để thông tin được truyền tải kịp thời.

-Bệnh viện cần phối hợp thường xuyên với nhà cung cấp phần mềm quản lý bệnh viện để nhanh chóng hoàn thiện nhằm tạo thuận lợi cho các khoa/phòng trong quá trình xử lý công việc

-Bệnh viện cần tổ chức nhiều hơn nữa các buổi gặp gỡ với người bệnh và

người nhà người bệnh để nắm bắt thông tin tốt hơn từ khách hàng.

-Đẩy mạnh công tác thông tin, truyền thông bên ngoài để hình ảnh của Bệnh viện được biết đến nhiều hơn, cần tăng cường công tác quảng bá hình ảnh của Bệnh viện như:

Có thể bạn quan tâm!

-

Đánh Giá Thực Trạng Kiểm Soát Nội Bộ Hoạt Động Thu, Chi Tại Bệnh Viện Tuệ Tĩnh

Đánh Giá Thực Trạng Kiểm Soát Nội Bộ Hoạt Động Thu, Chi Tại Bệnh Viện Tuệ Tĩnh -

Định Hướng Phát Triển Và Phương Hướng Hoàn Thiện Kiểm Soát Nội Bộ Hoạt Động Thu Chi Của Bệnh Viện Tuệ Tĩnh

Định Hướng Phát Triển Và Phương Hướng Hoàn Thiện Kiểm Soát Nội Bộ Hoạt Động Thu Chi Của Bệnh Viện Tuệ Tĩnh -

Hoạt Đông Kiểm Soát Hoạt Động Thu Chi Thường Xuyên

Hoạt Đông Kiểm Soát Hoạt Động Thu Chi Thường Xuyên -

Kiểm soát nội bộ hoạt động thu, chi tại Bệnh viện Tuệ Tĩnh - 15

Kiểm soát nội bộ hoạt động thu, chi tại Bệnh viện Tuệ Tĩnh - 15

Xem toàn bộ 125 trang tài liệu này.

Tổ chức công tác tuyên truyền phòng bệnh và chữa bệnh, tăng cường các hoạt động xã hội vì người bệnh, vì người nghèo.

Tổ chức và tham gia các hoạt động về khoa học y khoa để nâng cao uy tín về chuyên môn của Bệnh viện

Thu thập thông tin thực hiện khảo sát để biết ý kiến của người bệnh và người nhà người bệnh về tình hình khám chữa bệnh của Bệnh viện. Từ đó, Bệnh viện có phương án điều chỉnh kịp thời và sát với thực tế.

-Thiết lập kênh thông tin cho phép nhân viên, người bệnh và người nhà người bệnh phản ánh về các hành vi, sự kiện bất thường có khả năng gây thiệt hại cho Bệnh viện và cho khách hàng.

Tăng cường KSNB hoạt đông thu, chi

Tăng cường KSNB hoạt đông thu

Phòng kế toán tài chính chủ trì phối hợp với các đơn vị có liên quan thực hiện việc thu, kiểm soát thu, đảm bảo thu đúng, thu đủ theo quy đinh; nếu để thất thu thì phải chịu trách nhiệm trước Giám đốc và pháp luật hiện hành.

Việc kiểm soát tốt công tác thu sẽ mang lại cho đơn vị nguồn lực tài chính

đầy đủ, tránh rủi ro, thất thoát nguồn ngân sách mà nhà nước giao cho đơn vị, góp

99

phần bổ sung nguồn kinh phí đáng kể cho việc hoạt động của đơn vị. Sau đây là những giải pháp sẽ giúp cho các công tác thu của đơn vị được thực hiện tốt hơn:

* Tăng cường kiểm soát đối với nguồn kinh phí do ngân sách nhà nước cấp bằng cách so sánh giữa dự toán và thực tế về nguồn thu ngân sách trong năm

Bệnh viện so sánh số kinh phí hoạt động trong năm của Bộ Y tế giao cho bệnh viện và số kinh phí đề nghị trong dự toán của mình, nếu có sai lệch thì bệnh viện cần phải chủ động thay đổi kế hoạch chi tiêu trong quý (năm) sao cho phù hợp với kinh phí được giao. Đồng thời căn cứ vào đó để có sự điều chỉnh thích hợp cho việc lập dự toán cho năm sau.

Tiến hành kiểm tra, kiểm soát hàng quý. Đối chiếu số kinh phí Bộ Y tế cấp cho bệnh viện so với dự toán mà đơn vị gửi lên, để từ đó đưa ra nhận xét về mức độ hoàn thành việc cấp dự toán kinh phí.

* Tăng cường kiểm soát đối với nguồn thu tại đơn vị bằng cách so sánh giữa dự toán và thực tế về nguồn thu tại đơn vị trong năm

Hàng năm (quý) kế toán kiểm tra, rà soát số lượng bệnh nhân đến khám, chữa bệnh với các Khoa/Phòng.

Bệnh viện căn cứ vào số lượng bệnh nhân đến khám, chữa bệnh, số lượng bệnh nhân được hưởng BHYT; xây dựng định mức thu của Nhà nước. Dự toán thu sẽ là căn cứ để lập dự toán các khoản mục chi trong năm.

Sau khi tiến hành thu thực tế, đơn vị phải so sánh giữa thu thực tế trong năm và dự toán thu đầu năm, từ đó đưa ra những đánh giá về kết quả thực hiện, phân tích và rút ra những tiêu chí làm căn cứ cho việc lập dự toán thu lần sau.

Tăng cường KSNB công tác chi

Đối với công việc trong nội bộ, bệnh viện cần thực hiện nghiêm túc các quy định về quản lý, kiểm soát chi NSNN qua quỹ, ngân hàng, KBNN, thực hiện việc thanh toán kịp thời các khoản chi NSNN khi đã có đầy đủ các hồ sơ theo đúng trình tự, thủ tục quy định, kiểm soát chặt chẽ các khoản chi NSNN, đặc biệt là các khoản chi mua sắm sữa chữa, chi đầu tư XDCB, chi thanh toán cá nhân, chi khác…

Nếu có sự thay đổi về chế độ, chính sách đơn vị cần tiếp cận nhanh chóng chính sách thanh toán và giao dịch với KBNN, nghe phổ biến những quy định mới.

Tiếp thu các ý kiến đóng góp để tiếp tục hoàn thiện các quy trình, thủ tục đặc biệt là về tổ chức công việc và thái độ làm việc của cán bộ kế toán.

100

Kiên quyết từ chối thanh toán bất kǶ khoản chi nào không đủ hồ sơ, thủ tục hoặc vượt định mức, đơn giá quy định.

Tăng cường công tác kiểm tra, kiểm tra nội bộ trong đơn vị nhằm phát hiện kịp thời những sai sót trong quá trình quản lý chi tiêu NSNN, chấn chỉnh kịp thời các hành vi gây phiền hà đối với cá nhân đến thanh toán. Khi có những dư luận hoặc thông tin về thái độ phục vụ chưa tốt của cán bộ kế toán, thì Giám đốc cần có biện pháp kiểm tra xác minh để xử lý kiên quyết và kịp thời.

Đối với kinh phí hoạt động thường xuyên: Trong quá trình thực hiện, đơn vị cần điều chỉnh các nội dung chi, các nhóm mục chi trong dự toán chi được cấp có thẩm quyền giao cho phù hợp với tình hình thực tế tại đơn vị, đồng thời gửi cơ quan quản lý cấp trên và KBNN nơi đơn vị mở tài khoản để theo dòi, thanh toán và quyết toán.

Đối với kính phí chi cho hoạt động không thường xuyên: khi điều chỉnh các nhóm mục chi cần, nhiệm vụ chi, kinh phí cuối năm chưa sử dụng hoặc chưa sử dụng hết thực hiện theo quy định luật NSNN và văn bản hướng dẫn hiện hành.

*Đối với kiểm soát chi thanh toán cá nhân

Xác định rò mục tiêu kiểm toán: Tuân thủ theo đúng các quy định hiện hành của Nhà nước về chế độ tiền lương cơ bản và các khoản trích theo lương trả cho người lao động. Phần thu nhập tăng thêm, thủ trưởng đơn vị và Phòng tổ chức hành chính thống nhất và công khai chi trả tiền thu nhập tăng thêm cho những người giảng dạy tốt, hoàn thành xuất sắc nhiệm vụ, đóng góp nhiều việc tăng thu, tiết kiệm chi thì hưởng nhiều hơn (Việc đánh giá tăng thu nhập được quy định cụ thể trong quy chế bình xét thi đua hàng tháng của các đơn vị).

Trình tự, nội dung kiểm soát

+ Đối với lương cơ bản: Cuối tháng, phòng Tổ chức hành chính kết hợp với bộ phận tính lương ở Phòng kế toán tài chính kiểm tra lại số lao động biên chế, hợp đồng, số lao động mới, số lao động nghỉ việc, số lao động được nâng bậc lương trong kǶ để làm cơ sở cho việc tính lương. Việc tính lương của kế toán thanh toán, chấm ngày công của các Phòng, Phòng tổ chức hành chính theo dòi lao động phải thường xuyên phối hợp kiểm tra nhằm ngăn ngừa những gian lận và sai sót có thể xảy ra.

+ Đối với thu nhập tăng thêm sau mỗi quý: Cuối mỗi quý, các phòng, khoa thực hiện việc đánh giá công việc của các cán bộ công nhân viên phòng mình, bác

101

sỹ, điều dưỡng khoa mình, tổng hợp và lập danh sách kèm theo kết quả đánh giá của từng người chuyển phòng tổ chức hành chính. Phòng tổ chức hành chính xem xét, ký xác nhận và tham mưu Giám đốc duyệt. Sau khi Giám đốc duyệt, danh sách này được chuyển cho Phòng kế toán tài chính. Phòng kế toán tài chính căn cứ vào danh sách do Phòng tổ chức hành chính chuyển đến, kế toán tiền lương thực hiện việc tính thu nhập tăng thêm cho người lao động trên cơ sở hệ số điều chỉnh thu nhập tăng thêm, hệ số lương cấp bậc về hệ số lương phụ cấp chức vụ. Bảng thu nhập tăng thêm sau khi lập xong trình Giám đốc duyệt trước khi thanh toán cho người lao động.

+ Kiểm tra việc chi khen thưởng cho tập thể khoa, phòng, cá nhân trong đơn vị có theo hiệu quả công việc và thành tích đóng góp vào hoạt động của đơn vị không. Mức thưởng cụ thể có theo quy chế chi tiêu nội bộ của đơn vị không.

+ Kiểm tra chi phúc lợi: Trợ cấp đột xuất cho CBNV trong bệnh viện hợp bị tai nạn, ốm dài hạn…được công đoàn đề xuất có theo quy chế chi tiêu nội bộ của đơn vị không.

+ Kiểm tra các khoản thanh toán cá nhân khác của đơn vị như: đóng bảo hiểm xã hội, bảo hiểm y tế, học bổng sinh viên…đã thực hiện đầy đủ cho các đối tượng lao động trong đơn vị chưa.

Như vậy, để kiểm soát tiền lương, các khoản trích theo lương và các khoản khấu trà đơn vị cần thiết lập các thủ tục rà soát và thủ tục phê duyệt đối với các mưc lương, thưởng, các khoản trích theo tiền lương và khấu trừ, đồng thời đơn vị duy trì một danh sách liệt kê các mức lương, bậc lương theo từng người, theo từng công việc mà đã được phê duyệt. Tất cả những điều chỉnh mức lương, bậc lương sau này do thăng chức, thuyên chuyển, hoặc kết thúc hợp đồng…cần phải thông qua Ban giám đốc, Ban giám đốc có thể thiết lập một chính sách bằng văn bản về việc điều chỉnh mức lương, bậc lương và công bố rộng rài chính sách cho phòng nhân sự nhằm kiểm soát các trường hợp tăng, giảm lương mà không được thông qua.

Tiếp cận hệ thống sổ sách: Nhằm kiểm soát đối với các khoản chi không đúng mục đích thì Ban giám đốc cần phải đưa ra các chính sách nhằm hạn chế việc tiếp cận hệ thống báo cáo sổ sách nhân sự và kế toán tiền lương ở một số người có thẩm quyền. Phân chia trách nhiệm tách bạch giữa các quyền phê duyệt, quyền ghi chép sổ sách, và quyền thanh toán tiền lương để hạn chế các hành vi gian lận.

102

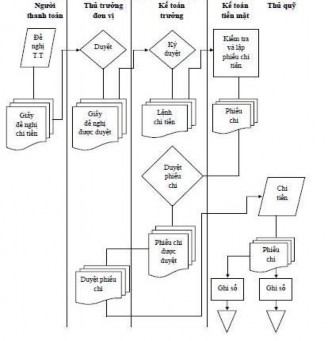

Kiểm soát việc lập và luân chuyển chứng từ chi tiền mặt tại bệnh viện Tuệ Tĩnh Những khoản thanh toán qua quỹ được thực hiện như sau:

* Đối với kiểm soát chi mua sắm vật tư hàng hóa, dịch vụ

- Mục tiêu kiểm soát: Chi mua sắm vật tư, dụng cụ, thiết bị căn cứ vào Phiếu yêu cầu, kế hoạch mua sắm vật tư, dụng cụ, thiết bị được duyệt của cấp có thẩm quyền; phiếu báo giá; hợp đồng cung cấp, biên bản nghiệm thu thanh lý hợp đồng; Hóa đơn mua hàng, Phiếu nhập, phiếu xuất, giấy đề nghị thanh toán bộ phận kế toán kiểm tra và thanh toán. Tiền điện, nước căn cứ vào hóa đơn phát sinh thực tế của đơn vị để thanh toán, các khoản chi phí xăng dầu được xác định theo định mức do Bệnh viện quy định, các khoản chi công phí văn phòng phẩm có thể thực hiện khoán bằng tiền trên cơ sở bộ phận nào tính chất công việc cần sử dụng nhiều sẽ có mức khoán cao hơn. Việc sử dụng điện thoại và tiền cước sử dụng điện thoại công vụ tại nhà riêng và điện thoại di động hàng tháng của cán bộ lãnh đạo thực hiện theo quy định của Bộ tài chính. Mức khoán cước phí thực hiện theo Quyết định của Giám đốc.

* Trình tự, nội dung kiểm soát

- Lập kế hoạch mua sắm vật tư, thiết bị: Căn cứ kế hoạch công tác, kế hoạch giảng dạy, kế hoạch thí nghiệm, thực hành, thực tập, các đơn vị sử dụng đề xuất nhu

103

cầu, các đơn vị quản lý dựa vào mức khoán chi đã được duyệt, tiến hành khảo sát giá cả, lập kế hoạch mua sắm vật tư, thiết bị gửi về phòng HCQT để trình Ban giám đốc xét duyệt.

Kiểm tra và duyệt kế hoạch cung cấp vật tư, thiết bị: các khoa/Phòng chức năng, Phòng Phòng HCQT, vật tư trang thiết bị, Phòng Tài chính Kế toán kiểm tra kế hoạch mua sắm và trình BGĐ xem xét và phê duyệt.

- Lựa chọn đơn vị cung ứng: Các đơn vị căn cứ vào các tiêu chuẩn sau đây, tiến hành chọn và đề nghị cung ứng:

Nguồn gốc, xuất xứ, năm sản xuất hoặc Chất lượng hàng

Giá cả

Thời gian giao hàng hoặc Hình thức giao hàng

Hình thức và thủ tục thanh toán hoặc Trách nhiệm bảo hành

+ Lập phiếu yêu cầu: Căn cứ kế hoạch cung cấp vật tư, thiết bị đã được Ban giám đốc phê duyệt hoặc nhu cầu đột xuất, kết quả chọn đơn vị cung ứng, các đơn vị tiến hành viết phiếu yêu cầu cung cấp vật tư, thiết bị kèm theo báo giá, bản vẽ hoặc tài liệu liên quan (nếu cần) gửi về Phòng HCQT, vật tư trang thiết bị để kiểm tra và trình BGĐ xét duyệt.

+Kiểm tra và duyệt yêu cầu mua sắm vật tư, thiết bị: Phòng HCQT, vật tư trang thiết bị, Phòng Tài chính Kế toán kiểm tra yêu cầu mua sắm, báo giá và trình BGĐ xét duyệt.

- Ký kết hợp đồng mua hàng: Căn cứ vào phiếu yêu cầu và báo giá đã được BGĐ phê duyệt, người được đơn vị phân công mua hàng cùng với đơn vị cung ứng lập Hợp đồng kinh tế theo quy định Phòng HCQT, vật tư trang thiết bị, Phòng Tài chính Kế toán kiểm tra hợp đồng, trình BGĐ xem xét ký kết.

- Thực hiện hợp đồng: Căn cứ vào hợp đồng đã ký kết, người được đơn vị phân công mua hàng hoặc đặt gia công, chế tạo phối hợp với đơn vị cung ứng thực hiện các điều khoản đã ký kết.

- Nghiệm thu và thanh lý hợp đồng: Kiểm tra số lượng, chất lượng tiến hành giao nhận hàng.

Lập biên bản nghiệm thu thanh lý hợp đồng, trình BGĐ ký duyệt.

Đối với thiết bị có giá trị lớn hoặc lô hàng cung ứng qua hình thức đấu thầu: Lập hội đồng nghiệm thu gồm: Đại diện Ban giám đốc, đại diện Phòng HCQT, vật

104

tư trang thiết bị, Phòng Tài chính Kế toán, đại diện đơn vị cung ứng, đại diện đơn vị quản lý và đơn vị sử dụng.

Hội đồng nghiệm thu tiến hành kiểm tra, đánh giá lập biên bản nghiệm thu

thanh lý.

+Nhập kho và xuất kho:

Làm thủ tục nhập kho: kế toán vật tư căn cứ biên bản nghiệm thu, hóa đơn bán hàng viết phiếu nhập kho theo mẫu C11-H (ban hành theo Thông tư số 107/2017/TT-BTC ngày 14/10/2017 của Bộ Tài chính).

Làm thủ tục xuất kho: viết phiếu xuất kho theo mẫu C12-H (ban hành theo

Thông tư số 107/2017/TT-BTC ngày 14/10/2017 của Bộ Tài chính)

- Thanh toán hợp đồng

Người mua hàng, Phòng HCQT, vật tư trang thiết bị, Phòng Tài chính Kế toán kiểm tra hồ sơ thanh quyết toán hợp đồng (báo giá, hợp đồng, biên bản nghiệm thu thanh lý, hóa đơn bán hàng, phiếu nhập xuất…) trình BGĐ xem xét ký duyệt thanh toán.

Phòng kế toán tài chính, người mua hàng, làm thủ tục thanh toán theo quy định

- Nhập sổ theo dòi

Kế toán vật tư: Nhập danh mục theo dòi thiết bị theo mẫu phần mềm quản lý công.

Đơn vị sử dụng: Nhập sổ theo dòi vật tư tại nơi sử dụng; nhập sổ theo dòi công cụ tại nơi sử dụng; nhập sổ theo dòi thiết bị tại nơi sử dụng (ban hành theo mẫu S32-H, Thông tư số 107/2017/TT-BTC ngày 14/10/2017 của Bộ Tài chính).

Mục đích xây dựng quy trình cung cấp vật tư, thiết bị và máy móc nhằm Quy định trách nhiệm, hoàn thiện thủ tục luân chuyển chứng từ, đồng thời tránh được sự lãng phí, thất thoát nâng cao hiệu quả sử dụng nguồn kinh phí của đơn vị, thông qua việc áp dụng có hiệu lực quy trình, giúp người thanh toán giảm bớt các khâu hướng dẫn, chỉnh sửa. Đảm bảo thực hiện việc thanh toán nhanh chóng, đúng thủ tục và phù hợp với luật định.

105

Trách nhiệm

Biểu mẫu/tài liệu liên quan

Xây dựng quy trình cung cấp vật tư và mua sắm thiết bị, máy móc tại Bệnh viện

Sơ đồ

Đơn vị quản lý (khoa/Phòng)

- Kế hoạch mua sắm, vật

tư,dụng cụ, thiết bị

Kiểm tra kế hoạch

Lập kế hoạch cung cấp vật tư, thiết bị

Phòng HCQT Phòng TCKT

Ban Giám đốc

Xem xét Phê duyệt

Đơn vị quản lý (khoa/Phòng)

Phòng TCKT

Kiểm tra

Chọn đơn vị cung ứng

Viết giấy yêu cầu

Ban Giám đốc

Ban Giám đốc

Xem xét Phê duyệt

Người được phân công

mua hàng, đặt hàng

Người mua hàng Phòng HCQT

Hoặc hội đồng nghiệm thu

Phòng HCQT

Người mua hàng

Đơn vị sử dụng

Nghiệm thu thanh lý hợp đồng

Phòng TCKT

Người mua hàng

Nhập kho xuất kho

TT 107/2017

Đơn vị sử dụng Phòng HCTH

TT 107/2017

Ký kết hợp đồng

Thực hiện hợp đồng

Lập sổ theo dòi