90

giá những rủi ro có thể xảy ra, từ đó có biện pháp đối phó, ngăn ngừa hay làm giảm thiểu rủi ro.

Để đánh giá rủi ro, trước tiên mỗi khi có hoạt động nào xảy ra Ban giám đốc cần đặt ra mục tiêu đạt được trong mỗi hoạt động thu chi. Tiếp theo là nhận dạng rủi ro có thể xảy ra làm ảnh hưởng đến khả năng đạt được mục tiêu trong các hoạt động thu chi đó bằng cách rà soát các rủi ro tiềm ẩn bên trong, những yếu tố tác động từ bên ngoài. Đồng thời cần rà soát lại cơ cấu tổ chức, cơ chế hoạt động, công tác quản lý điều hành mọi mặt để xem xét các rủi ro tiềm ẩn có thể phát sinh.

Nghề y là một nghề đặc biệt, đối tượng cung cấp và sử dụng dịch vụ đều là con người, những rủi ro trong quá trình khám chữa bệnh luôn có khả năng xảy ra vì vốn dĩ con người thì “ nhân vô thập toàn”. Việc nhận diện và hiểu rò những rủi ro mà Bệnh viện sẽ đối mặt và quản lý một cách hợp lý sẽ giúp Bệnh viện có những giải pháp tốt nhất, bảo đảm an toàn người bệnh, nhân viên y tế và tăng cường đem lại dịch vụ tốt nhất cǜng như thương hiệu cho bệnh viện. Tuy nhiên, hệ thống quản trị rủi ro, mỗi bệnh viện có cách hiểu khác nhau, việc tổ chức cǜng theo những cách thức khác nhau và thường theo kinh nghiệm tích lǜy được Việc thiết kế và thực hiện các khuôn khổ và kế hoạch quản lý rủi ro cần phải tính đến các nhu cầu khác nhau của một tổ chức cụ thể, mục tiêu cụ thể, bối cảnh, cơ cấu, hoạt động, quá trình, chức năng, sản phẩm, dịch vụ hoặc tài sản và các công việc cụ thể được triển khai.

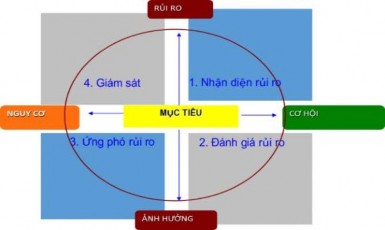

Hình 3.1. Quy trình quản lý rủi ro

91

Có thể bạn quan tâm!

-

Bảng Tổng Hợp Chi Cho Tài Sản Cố Định Và Các Khoản Chi Thường Xuyên Khác Từ Năm 2017-2019

Bảng Tổng Hợp Chi Cho Tài Sản Cố Định Và Các Khoản Chi Thường Xuyên Khác Từ Năm 2017-2019 -

Đánh Giá Thực Trạng Kiểm Soát Nội Bộ Hoạt Động Thu, Chi Tại Bệnh Viện Tuệ Tĩnh

Đánh Giá Thực Trạng Kiểm Soát Nội Bộ Hoạt Động Thu, Chi Tại Bệnh Viện Tuệ Tĩnh -

Định Hướng Phát Triển Và Phương Hướng Hoàn Thiện Kiểm Soát Nội Bộ Hoạt Động Thu Chi Của Bệnh Viện Tuệ Tĩnh

Định Hướng Phát Triển Và Phương Hướng Hoàn Thiện Kiểm Soát Nội Bộ Hoạt Động Thu Chi Của Bệnh Viện Tuệ Tĩnh -

Kiểm soát nội bộ hoạt động thu, chi tại Bệnh viện Tuệ Tĩnh - 14

Kiểm soát nội bộ hoạt động thu, chi tại Bệnh viện Tuệ Tĩnh - 14 -

Kiểm soát nội bộ hoạt động thu, chi tại Bệnh viện Tuệ Tĩnh - 15

Kiểm soát nội bộ hoạt động thu, chi tại Bệnh viện Tuệ Tĩnh - 15

Xem toàn bộ 125 trang tài liệu này.

Thứ nhất, Nhận diện rủi ro

Nhận diện rủi ro phải bắt đầu từ mục tiêu (ở tất cả các cấp từ bệnh viện đến các khoa/phòng), cần xác định nguồn rủi ro, đối tượng/khu vực chịu tác động, nguyên nhân và hệ quả tiềm ẩn của sự kiện. Mục đích của bước này nhằm tạo một danh mục các rủi ro có thể xảy ra.

Để nhận dạng rủi ro bên trong:

Tiếp tục duy trì các cuộc họp giao ban giữa các khoa/phòng với Ban Giám

đốc Bệnh viện để phát hiện rủi ro kịp thời

Thường xuyên kiểm tra việc thực hiện quy chế đối với viên chức, người lao

động trong toàn Bệnh viện

Để nhận dạng rủi ro bên ngoài:

Bệnh viện cần liên tục cập nhật các thay đổi trong chính sách, quy định của

Nhà nước về kinh tế, chính trị, xã hội…

Thường xuyên tổ chức các buổi hội thảo để nắm bắt nhu cầu của người bệnh cǜng như xu hướng nghề nghiệp để nhận dạng rủi ro trong công tác khám, chữa bệnh

Các phương pháp nhận diện rủi ro thông dụng

- Kỹ thuật thu thập thông tin:

+ Nhận diện rủi ro từ sự cố xảy ra tại khoa/phòng, của chính bệnh viện của chúng ta và cả bệnh viện bạn. Đây là một kênh nhận diện rủi ro quan trọng, do đó nên phát triển hệ thống báo cáo tự nguyện và hệ thống báo cáo sự cố nghiêm trọng bắt buộc. Một viên thuốc hết hạn ở một khoa, có thể là dấu hiệu cho việc phát hiện việc hết hạn cả lô thuốc trong các khoa khác và cả kho dược nếu được báo cáo;

+ Phỏng vấn, khảo sát;

+ Than phiền, khiếu nại từ người bệnh;

+ Thực hiện kiểm tra khoa/phòng; kiểm định, kiểm tra hồ sơ, thanh tra hiện trường;

+ Bình bệnh án, bình toa thuốc,

- Phân tích SWOT;

- Brainstorming;

- Ý kiến chuyên gia, kiểm toán;

92

Khi nhận diện rủi ro, không nên dựa vào một phương pháp duy nhất nào mà phải kết hợp nhiều phương pháp càng tốt. Nhận dạng rủi ro là một quá trình thường xuyên vì nguy cơ rủi ro sẽ thay đổi theo thời gian và theo tính chất công việc. Các khoa/phòng sẽ tự nhận diện rủi ro của khoa/phòng cho Bộ phận quản lý rủi ro trên Bảng đăng ký rủi ro (Risk register). Điều này giúp Ban Giám đốc có cái nhìn toàn diện về các rủi ro mà bệnh viện phải đối mặt thông qua Bảng đăng ký rủi ro này.

Thứ hai, Đánh giá rủi ro

Rủi ro sau khi được nhận diện cần phải được đánh giá về mức ảnh hưởng và khả năng xảy ra. Đồng thời xem xét các công cụ kiểm soát rủi ro đã được thiết kế và tuân thủ đầy đủ chưa. Mục đích của đánh giá rủi ro là hỗ trợ việc ra quyết định về những rủi ro cần được xử lý và ưu tiên thực hiện xử lý. Việc đánh giá rủi ro và ứng phó rủi ro chỉ dừng lại khi rủi ro tiềm tàng về mức rủi ro mục tiêu tức rủi ro nếu xảy ra mà mức ảnh hưởng có thể chấp nhận được.

Hình 3.2: Các loại rủi ro

Sau khi đánh giá, Hội đồng quản lý rủi ro sẽ chọn ra các rủi ro chính/ ưu tiên để triển khai các kế hoạch hành động phòng ngừa rủi ro, còn các rủi ro khác sẽ do trưởng khoa/phòng chịu trách nhiệm quản lý. Các rủi ro chính sẽ được đưa lên ma trận rủi ro của bệnh viện/phòng khám để báo cáo và theo dòi.

93

Comment [VKA2]: Sửa phạm vi tập đoàn thàn đơn vị cấp trên của bệnh viện (Y học cổ truyền?)

Hình 3.3: Ma trận rủi ro

Ba là, Ứng phó rủi ro

Các rủi ro sau khi đánh giá sẽ áp dụng các chiến lược giảm thiểu rủi ro. Có 4 chiến lược ứng phó rủi ro: chấp nhận, né tránh, giảm thiểu (giảm khả năng xảy ra, giảm mức ảnh hưởng) và chuyển giao rủi ro. Tùy theo quyết định của người có thẩm quyền sẽ chọn lựa phương pháp ứng phó rủi ro như thế nào.

Bốn là, Giám sát rủi ro

Giám sát rủi ro: giám sát các quy trình kiểm soát rủi ro, các nguồn phát sinh rủi ro và dựa trên các chỉ số đo lường xu hướng rủi ro (key risk indicator – KRIs)

Định kǶ hàng quý, Hội đồng quản lý rủi ro của bệnh viện sẽ họp để xác định, đánh giá các rủi ro chính, đưa ra các kế hoạch hành động triển khai, đồng thời sẽ nhận diện xác định các rủi ro chính mới phát sinh. Hội đồng quản lý rủi ro là một ủy ban tham vấn và không có quyền quyết định.

Quy trình quản lý rủi ro là một quy trình khép kín từ nhận diện – đánh giá - ứng phó – giám sát, sẽ được thực hiện liên tục để kịp thời có kế hoạch quản lý tất cả rủi ro mà bệnh viện phải đối mặt.

Điểm ưu thế của phương pháp tiếp cận quản lý rủi ro này so với các công cụ quản lý rủi ro, đó là giúp nhà quản lý có cái nhìn tổng thể rủi ro của bệnh viện đang đối mặt, các rủi ro có thể phát sinh được nhận diện trong quá trình làm việc của khoa/phòng từ đó có biện pháp ứng phó rủi ro ngay. Nếu như công cụ FMEA cần

94

nhiều thời gian và nhân sự để nhận diện các sai lỗi theo từng quy trình, và có xây dựng các kế hoạch, các quy trình để giải quyết các lỗi này, thì hệ thống quản lý rủi ro trên sẽ là biện pháp cấp thiết để giải quyết các rủi ro cấp bách và dễ dàng nhận diện được trong quá trình làm việc của từng nhân viên.

3.2.3. Hoạt đông kiểm soát hoạt động thu chi thường xuyên

Các thủ tục kiểm soát của Bệnh viện phải đảm bảo chặt chẽ kiểm soát trong mỗi hoạt động. Trên cơ sở những quy chế kiểm soát do Bộ Y tế ban hành, Bệnh viện cần cụ thể hoá các quy trình kiểm soát trên cơ sở đánh giá, phân tích rủi ro đối với các lĩnh vực hoạt động nghiệp vụ cơ bản như: Báo cáo tài chính, tài sản, tiền vốn, sử dụng nguồn lực... Trong quá trình hoạt động, Bệnh viện có nhiều loại rủi ro khác nhau, vì vậy, nhiệm vụ của KSNB là phải phát hiện và ngăn chặn các rủi ro đó. Việc thiết lập các biện pháp kiểm soát rủi ro khi xây dựng các chính sách, quy trình phải dựa trên các nguyên tắc cơ bản:

- Không để một cá nhân nào trong bệnh viện được thực hiện từ đầu đến cuối (khép kín) một hoạt động nào đó. Như trong khâu mua sắm vật tư, không được để bộ phận trực tiếp sử dụng vật tư đi mua, mà các bộ phận này chỉ được lập kế hoạch và sau khi kế hoạch được giám đốc phê duyệt, phòng vật tư chịu trách nhiệm đi lấy 3 báo giá vật tư, phòng tài chính kết hợp cùng các phòng khoa có nhu cầu mua, kiểm tra báo giá và quy cách vật tư, nước sản xuất… Sau đó hội đồng họp chọn và giám đốc ra quyết định chọn mua. Giao cho phòng vật tư chịu trách nhiệm đi mua. Khi bàn giao nhập kho phải có ban kiểm tra bao gồm 4 phòng khoa (Tài chính kế toán, Khoa, Thủ kho, phòng vật tư).

- Thực hiện nguyên tắc kiểm soát kép, tức là phải có người kiểm tra công việc của người khác thực hiện.Trong quá trình mua sắm vật tư, trang thiết bị thực hiện không để một cá nhân khép kín một khâu, đã tạo ra cho các phòng khoa kiểm soát được công việc của nhau, tránh được thất thoát vật tư, tiền vốn.

+ Thực hiện phân cấp quyền hạn, trách nhiệm rò ràng, cụ thể và chỉ được phép thực hiện trong phạm vi đã được quy định, nếu vượt phải báo cáo người có thẩm quyền.

Để nâng cao hơn nữa hiệu lực, hiệu quả của KSNB, Bệnh viện cần hoàn thiện các thủ tục KSNB theo các giải pháp sau:

95

- Hoàn thiện các thủ tục kiểm soát của tổ chức hệ thống kế toán.

Tổ chức hệ thống tài chính kế toán thực hiện cả ba hình thức kiểm soát trước, trong và sau nghiệp vụ kinh tế. Hệ thống kế toán là bộ phận quan trọng trong hệ thống cơ cấu tổ chức KSNB. Ngoài chức năng thông tin, kế toán phải thực hiện chức năng kiểm tra, kiểm soát tình hình chấp hành dự toán thu chi; tình hình thực hiện các chỉ tiêu kinh tế tài chính và các tiêu chuẩn, định mức của Nhà nước; kiểm tra việc quản lý, sử dụng các loại vật tư, tài sản công ở đơn vị; kiểm tra tình hình chấp hành kỷ luật thu nộp ngân sách, chấp hành kỷ luật thanh toán và các chế độ, chính sách tài chính của nhà nước.

Chức năng kiểm soát của kế toán được lồng ghép, gắn chặt với chức năng thông tin trên cả chu trình kế toán và trong cả 4 nội dung của hệ thống kế toán: chứng từ kế toán, tài khoản kế toán, sổ kế toán, báo cáo quyết toán. Chức năng kiểm tra của kế toán được thể hiện ở việc kiểm tra chứng từ kế toán, kiểm tra công tác hạch toán tài khoản kế toán, kiểm tra báo cáo tài chính và các thông tin kinh tế tài chính. Do tầm quan trọng của kế toán trong KSNB, phần này cần quy định việc kiểm tra của kế toán trong cả 4 nội dung của hệ thống kế toán, trong đó quan trọng nhất là kiểm tra chứng từ kế toán. Nội dung cụ thể như sau:

- Trình tự luân chuyển, kiểm tra, xét duyệt chứng từ kế toán:

Bước 1: Mọi chứng từ kế toán từ bên ngoài hay do nội bộ đơn vị lập đều tập trung tại bộ phận kế toán. Kế toán kiểm tra tính hợp pháp, hợp lệ của chứng từ kế toán: Chứng từ có được lập theo đúng mẫu quy định không? Việc ghi chép trên chứng từ có đúng nội dung, bản chất, mức độ nghiệp vụ kinh tế phát sinh và được pháp luật cho phép; có đủ chữ ký của người chịu trách nhiệm và dấu đơn vị? Chứng từ có được ghi chép đầy đủ, kịp thời các yếu tố, các tiêu thức và theo đúng quy định về phương pháp lập của từng loại chứng từ? Kiểm tra tính chính xác, rò ràng của số liệu thông tin trên chứng từ kế toán; Kiểm tra việc chấp hành quy chế quản lý luân chuyển nội bộ, quy chế kiểm tra, xét duyệt chứng từ kế toán.

Đối với những chứng từ kế toán lập không đúng thủ tục, nội dung và con số không rò ràng thì người chịu trách nhiệm kiểm tra hoặc ghi sổ phải trả lại hoặc báo cho nơi lập chứng từ biết để làm lại, làm thêm thủ tục và điều chỉnh.

Bước 2: Chứng từ sau khi trải qua kiểm tra bước 1 đảm bảo đúng quy trình sẽ được trình lãnh đạo đơn vị (Ban Giám đốc) xét duyệt.

96

Bước 3: Chứng từ được lãnh đạo xét duyệt là căn cứ để thu, chi, xuất nhập hàng hoá, vật tư...và ghi sổ kế toán.

Trình tự luân chuyển chứng từ qua ba bước này phát huy được chức năng kiểm tra, kiểm soát của kế toán, giúp Giám đốc kiểm soát hoạt động tài chính đúng pháp luật, đúng quy chế chi tiêu nội bộ của đơn vị, đảm bảo sự khách quan và nề nếp trong công tác quản lý tài chính kế toán của đơn vị.

- Kiểm tra công tác hạch toán tài khoản kế toán, sổ kế toán và báo cáo quyết toán:

Nội dung kiểm tra công tác hạch toán tài khoản kế toán gồm kiểm tra việc định khoản trên chứng từ kế toán, việc phân loại chứng từ kế toán, bảo đảm các nghiệp vụ được định khoản, phân loại theo đúng nội dung kinh tế và kết cấu tài khoản kế toán theo chế độ kế toán quy định; ghi chép đúng theo sơ đồ tài khoản và ghi nhận đúng đắn ở các loại sổ sách kế toán; bảo đảm phản ánh trọn vẹn các nghiệp vụ kinh tế phát sinh, các nghiệp vụ được ghi vào sổ kế toán là có thực, được phê chuẩn hợp lý, không có sai phạm trong việc tính toán các khoản chi phí, tài sản và nguồn vốn. Việc ghi sổ các nghiệp vụ phát sinh được thực hiện kịp thời theo quy định, quá trình chuyển sổ và tổng hợp chính xác số liệu kế toán được ghi vào sổ trên các báo cáo tài chính của đơn vị.

Nội dung kiểm tra báo cáo tài chính là kiểm tra chấp hành quy định mẫu biểu báo cáo về số lượng và nội dung các biểu mẫu, các phương trình kinh tế thể hiện trên bảng cân đối tài khoản, kiểm tra sự khớp đúng giữa các chỉ tiêu phản ánh trên các biểu mẫu báo cáo, kiểm tra đối chiếu giữa các chỉ tiêu trên báo cáo tài chính với Sổ Cái và các sổ chi tiết.

Việc kiểm tra hạch toán kế toán, sổ kế toán và báo cáo tài chính là hoạt động nghiệp vụ trong nội bộ bộ phận kế toán. Bộ phận kế toán có trách nhiệm phân công nhiệm vụ kiểm soát cho các kế toán viên và phụ trách kế toán bảo đảm việc hạch toán kế toán, ghi sổ kế toán, lập báo cáo quyết toán tuân thủ đúng quy định của Nhà nước cǜng tức là đã thực hiện việc kiểm soát hoạt động tài chính của đơn vị.

Quản lý các nguồn thu: Khi cơ quan cấp trên có quyết định giao đến đơn vị kế toán cần cập nhật ngay nội dung vào máy để theo dòi, việc bảo quản quyết định giao dự toán phải được ngăn nắp, tránh nhầm lẫn, kiểm tra nội dung trên quyết định nếu có nhầm lẫn có ý kiến xin điều chỉnh lại.

97

Thu viện phí: thường xuyên đối chiếu số liệu giữa kế toán viết phiếu thu với kế toán thu viện phí và thủ quỹ. Kế toán thu viện phí phải kiểm tra đối chiếu giữa biên lai thu tiền và bảng kê để tránh nhầm lẫn và sai sót. Phối hợp với các khoa trong bệnh viện xác định mức tạm thu viện phí, để tránh rủi ro bệnh nhân trốn viện không thanh toán đầy đủ. Hiện nay, Bệnh viện thực hiện thu tiền viện phí bằng tiền mặt. Gần cuối giờ chiều, lượng bệnh nhân thanh toán ra viện rất lớn nên tạo áp lực cho nhân viên thu ngân, dễ xảy ra sai sót trong quá trình thu tiền. Bệnh viện nên thực hiện kết hợp thu viện phí qua ngân hàng và khuyến khích thanh toán qua ATM để giảm thiểu sai sót trong công tác thu tiền.

Quản lý các nguồn chi

Trong việc quản lý mua sắm tài sản cố định, vật tư, văn phòng phẩm: Kế toán phải thường xuyên cặp nhật văn bản chính sách chế độ. Đội ngǜ cán bộ được học qua các lớp nghiệp vụ về quản lý đấu thầu. Khi chấm thầu cần phải xem xét kỹ để đánh giá chính xác được các nội dung trong hồ sơ dự thầu.Cần phải kiên quyết với các trường hợp hồ sư dự thầu có sao chép giống nhau là biểu hiện của việc thông thầu.

Thanh toán các chế độ chính sách CBCNVC: Trưởng các phòng khoa phải chấm công làm việc, trực, phẫu thuật, thủ thuật và làm thêm giờ cho CBCNV chính xác trung thực và nộp đúng quy định. Kế toán phải tính toán cẩn thận tránh nhầm lẫn và sai xót, và phải công khai các chế độ đã thanh toán cho CBCNV thường xuyên liên tục.

Thanh toán công tác phí: Bệnh viện cần phải quản lý chặt chẽ trong việc trưởng phòng khoa cử CBCNV đi công tác, ký giấy đi đường khi thanh toán bằng việc khi đi công tác phải có giấy của giám đốc bệnh viện cử đi công tác (trong đó phải quy định rò thời gian đi công tác, địa điểm và công việc được giao). Các khoản công tác phí được quy định rò trong quy chế chi tiêu nội bộ và được thanh toán theo đúng quy định.

Biện pháp thực hiện: Bộ phận liên quan trực tiếp phối hợp với tổ chức cán bộ soạn thảo trình lãnh đạo xem xét, phê duyệt. Sau đó, thể chế hoá thành văn bản, thông báo đến cấp phòng. Định kǶ (tháng, quý, năm) sử dụng vản bản này để kiểm soát các hoạt động của đơn vị. Hàng năm, căn cứ vào tình hình thực tế nhiệm vụ, các văn bản hướng dẫn mới ban hành... để soạn thảo, hoàn thiện và bổ sung những quy định mới.