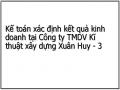

Sơ đồ 1.9: sơ đồ hạch toán chi phí quản lý doanh nghiệp

TK 642

TK 152, 153

Chi phí vật liệu, công cụ

TK 334, 338

Chi phí tiền lương nhân viên QLDN

TK 214

chi phí khấu hao TSCĐ phục vụ toàn doanh nghiệp

Có thể bạn quan tâm!

-

Kế toán xác định kết quả kinh doanh tại Công ty TMDV Kĩ thuật xây dựng Xuân Huy - 2

Kế toán xác định kết quả kinh doanh tại Công ty TMDV Kĩ thuật xây dựng Xuân Huy - 2 -

Sơ Đồ Hạch Toán Doanh Thu Bán Hàng & Cung Cấp Dịch Vụ

Sơ Đồ Hạch Toán Doanh Thu Bán Hàng & Cung Cấp Dịch Vụ -

Kế Toán Các Khoản Chi Phí 1.4.1 Kế Toán Giá Vốn Hàng Bán

Kế Toán Các Khoản Chi Phí 1.4.1 Kế Toán Giá Vốn Hàng Bán -

Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mt Dv Kt Xd Xuân Huy.

Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Mt Dv Kt Xd Xuân Huy. -

Hình Thức Kế Toán Và Các Loại Sổ Kế Toán Mà Công Ty Áp Dụng

Hình Thức Kế Toán Và Các Loại Sổ Kế Toán Mà Công Ty Áp Dụng -

Thủ Tục Luân Chuyển Chứng Từ: Khi Nhận Được Giấy Báo Có Của Ngân Hàng Gửi Về Kế Toán Sẽ Ghi Vào Sổ Chi Tiết Tk 515, Nhật Ký Sổ Cái Và Chứng

Thủ Tục Luân Chuyển Chứng Từ: Khi Nhận Được Giấy Báo Có Của Ngân Hàng Gửi Về Kế Toán Sẽ Ghi Vào Sổ Chi Tiết Tk 515, Nhật Ký Sổ Cái Và Chứng

Xem toàn bộ 90 trang tài liệu này.

TK 142, 242, 335

chi phí trả trước, phân bổ dần

TK 111,112,141,331

chi phí dịch vụ mua ngoài chi phí bằng tiền khác

TK 133

Thuế GTGT đầu vào

TK 111, 112

các khoản giảm chi phí bán hàng

TK 911

kết chuyển chi phí QLDN vào TK 911

1.4.4 Kế toán chi phí hoạt động tài chính1.4.4.1 Khái niệm

Chi phí hoạt động tài chính bao gồm các chi phí hoặc các khoản khoản lỗ liên quan đến hoạt động đầu tư tài chính, chi phí cho vay và đi vay vốn, chi phí góp vốn liên doanh, lỗ chuyển nhượng chứng khoán ngắn hạn, chi phí giao dịch bán chứng khoán…; dự phòng giảm giá đầu tư chứng khoán, đầu tư khác, khoản lỗ về chênh lệch tỷ giá ngoại tệ và bán ngoại tệ…

1.4.4.2 Tài khoản sử dụng.

TK 635 “ chi phí tài chính”.Tài khoản này phải được hạch toán chi tiết cho từng nội dung chi phí.

Không hạch toán vào chi phí tài chính những nội dung chi phí sau đây: chi phí phục vụ cho việc sản xuất sản phẩm, cung cấp dịch vụ; chi phí bán hàng; chi phí quản lý doanh nghiệp; chi phí kinh doanh bất động sản; chi phí đầu tư xây dựng cơ bản; các khoản chi phí được trang trải bằng nguồn kinh phí khác; chi phí tài chính khác.

TK 635 “ chi phí tài chính “ có kết cấu như sau:

TK 635

Chi phí lãi tiền vay, lãi mua hàng trả chậm, lãi thuê tài sản thuê tài chính; Chiết khấu thanh toán cho người mua;

Các khoản lỗ về chênh lệch tỷ giá ngoại tệ phát sinh thực tế trong kỳ và chênh lệch tỷ giá do đánh giá lại số dư cuối kỳ của các khoản mục tiền tệ có gốc ngoại tệ;

Các khoản lỗ do thanh lý, nhượng bán các khoản đầu tư; Lỗ bán ngoại tệ;

Dự phòng giảm giá đầu tư chứng khoán

Các khoản chi phí của hoạt động đầu tư tài chính khác. Hoàn nhập dự phòng giảm giá đầu tư chứng khoán

Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ sang TK 911“Xác định kết quả kinh doanh” .

1.4.4.3 Phương pháp hạch toán

Sơ đồ 1.10: sơ đồ hạch toán chi phí hoạt động tài chính

TK 129, 229 TK 635 TK 129, 229

Lập dự phòng giảm giá hoàn nhập dự phòng ngắn hạn, dài hạn giảm giá

TK 111, 112, 331 TK 911

chiết khấu thanh toán Kết chuyển chi phí cho người mua sang TK 911

TK 413

lỗ do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ

TK 111, 112, 242, 335

lãi tiền vay, phân bổ lãi mua hàng trả chậm, trả góp

TK 121, 221

lỗ về các khoản đầu tư (giá bán nhỏ hơn giá gốc)

TK 111, 112

Tiền thu về khi bán khoản đầu tư

TK 1111, 1112

TK 1111, 1112

Bán ngoại tệ

Khoản lỗ bán ngoại tệ

TK 111, 112

Mua hàng hoá dịch vụ bằng ngoại tệ

lỗ tỷ giá

1.4.5 Kế toán chi phí khác1.4.5.1 Khái niệm

Chi phí khác là những khoản chi phí phát sinh từ những hoạt động khác ngoài hoạt động sản xuất kinh doanh thông thường của doanh nghiệp, bao gồm: chi phí thanh lý, nhượng bán TSCĐ; chênh lệch lỗ do đánh giá lại vật tư, hàng hoá, TSCĐ đưa đi góp vốn liên doanh, đầu tư vào công ty liên kết, đầu tư dài hạn khác; tiền phạt do vi phạm hợp đồng kinh tế; bị phạt thuế, truy nộp thuế; các khoản chi phí khác.

1.4.5.2 Tài khoản sử dụng

TK 811 “chi phí khác”. Tài khoản này có kết cấu như sau:

TK 811

Các khoản chi phí khác phát sinh

Cuối kỳ, kết chuyển toàn bộ các khoản chi phí khác phát sinh trong kỳ sang TK 911 “Xác định kết quả kinh doanh”.

TK 811 không có số dư cuối kỳ

1.4.5.3 Sơ đồ hạch toán

Sơ đồ 1.11: sơ đồ hạch toán các khoản chi phí khác

Các khoản chi phí khác

phát sinh (thanh lý,

kết chuyển chi phí khác

sang TK 911

nhượng bán TSCĐ)

TK 338, 331

Khi nộp

tiền phạt

khoản tiền

phải nộp do vi phạm HĐ

TK 211

Giá trị còn lại của TSCĐ nhượng bán, thanh lý

TK 214

giá trị hao mòn

TK 222, 223

Giá trị vốn góp liên doanh, liên kết

TK 111, 112 TK 811 TK 911

1.4.6 Kế toán chi phí thuế thu nhập doanh nghiệp(TNDN)1.4.6.1 Khái niệm

Chi phí thuế TNDN của doanh nghiệp bao gồm chi phí thuế TNDN hiện hành và chi phí thuế TNDN hoãn lại phát sinh trong kỳ.

1.4.6.2 Nguyên tắc hạch toán.

Cuối kỳ kế toán, phải xác định chi phí thuế TNDN hoãn lại, thu nhập thuế TNDN hoãn lại (Ghi giảm chi phí thuế TNDN hoãn lại).

Chi phí thuế TNDN hiện hành là số thuế TNDN phải nộp tính trên thu nhập chịu thuế trong năm (hoặc kỳ kế toán) và thuế suất thuế TNDN hiện hành.

Chi phí thuế TNDN hoãn lại là số thuế TNDN sẽ phải nộp trong tương lai phát sinh từ: ghi nhận thuế thu nhập hoãn lại phải trả trong năm; hoàn nhập tài sản thuế thu nhập hoãn lại đã được ghi nhận từ các năm trước.

Thu nhập thuế TNDN hoãn lại là khoản ghi giảm chi phí thuế TNDN hoãn lại phát sinh từ: ghi nhận tài sản thuế thu nhập hoãn lại trong năm; hoàn nhập thuế thu nhập hoãn lại phải trả đã được ghi nhận từ các năm trước.

1.4.6.3 Tài khoản sử dụng.

TK 821 “chi phí thuế TNDN”. Tài khoản này có kết cấu như sau:

TK 821

Chi phí thuế TNDN hiện hành phát sinh trong năm

Thuế TNDN hiện hành của các năm trước phải nộp bổ sung

Chi phí thuế TNDN hoãn lại phát sinh trong năm

Ghi nhận chi phí thuế TNDN hoãn lại (Số chênh lệch giữa tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm lớn hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm)

Kết chuyển chênh lệch giữa số phát sinh bên Có lớn hơn số phát sinh bên Nợ TK 8212 trong kỳ vào bên Có TK 911.

Số thuế TNDN hiện hành thực tế phải nộp trong năm nhỏ hơn số thuế TNDN hiện hành tạm phải nộp.

Số thuế TNDN phải nộp được ghi giảm do sai sót.

Ghi giảm chi phí thuế TNDN hoãn lại và ghi nhận tài sản thuế thu nhập hoãn lại

Kết chuyển số chênh lệch giữa chi phí thuế TNDN hiện hành .

TK 821 không có số dư cuối kỳ. TK 821 có 2 TK cấp 2:

Tài khoản 8211: Chi phí thuế TNDN hiện hành; Tài khoản 8212: Chi phí thuế TNDN hoãn lại. 1.4.6.4 Phương pháp hạch toán

Sơ đồ 1.12: sơ đồ hạch toán chi phí thuế TNDN

TK 3334 TK 821 TK 911

Số thuế TNDN phải nộp

trong kỳ

kết chuyển chi phí thuế TNDN hiện hành

vào TK 911

TK 3334

Chênh lệch số thuế TNDN tạm nộp lớn hơn

số phải nộp

1.5 Kế toán xác định kết quả kinh doanh1.5.1 Cách xác định kết quả kinh doanh.

Tài khoản này dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán. Gồm có:

Kết quả hoạt động sản xuất, kinh doanh là khoản chênh lệch giữa tổng doanh thu đạt được và tổng chi phí phải bỏ ra trong quá trình hoạt động kinh doanh của doanh nghiệp trong một kỳ kế toán nhất định. Kết quả hoạt động sản xuất kinh doanh được biểu hiện bằng lãi (nếu doanh thu lớn hơn chi phí) và lỗ (nếu doanh thu nhỏ hơn chi phí);

Kết quả hoạt động tài chính: là số chênh lệch giữa thu nhập hoạt động tài chính và chi phí hoạt động tài chính;

Kết quả hoạt động khác: là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp.

1.5.2 Nguyên tắc và tài khoản sử dụng.

Tài khoản này phải phản ánh đầy đủ, chính xác các khoản kết quả hoạt động kinh doanh của kỳ kế toán theo đúng quy định của chính sách tài chính hiện hành.

Kết quả hoạt động kinh doanh phải được hạch toán chi tiết theo từng loại hoạt động (hoạt động sản xuất, chế biến, hoạt động kinh doanh thương mại, dịch vụ, hoạt động tài chính. . .)

Các khoản doanh thu và thu nhập được kết chuyển vào tài khoản này là số doanh thu thuần và thu nhập thuần.

Kết chuyển giá vốn hàng bán Kết chuyển chi phí hoạt động

tài chính

Kết chuyển chi phí bán hàng Kết chuyển chi phí quản lý

doanh nghiệp

Kết chuyển lãi.

TK 911

Tổng số doanh thu thuần về tiêu thụ trong kỳ

Tổng số doanh thu thuần hoạt động tài chính và hoạt động khác

Kết chuyển lỗ

TK 911 không có số dư cuối

kỳ.