trường, thuế tài nguyên, chi phí xử lý chất thải rắn, chi phí xả nước thải và các chi phí liên quan đến hoạt động khai thác khoáng sản.

+ Chi phí nộp phạt và bồi thường: Các chi phí liên quan đến việc không tuân thủ các quy định về kiểm soát, xử lý cũng như khai thác tài nguyên khoáng sản, các chi phí liên quan đến đền bù, bồi thường thiệt hại về môi trường,…

+ Chi phí dịch vụ mua ngoài: Các chi phí của tất cả các dịch vụ mua ngoài liên quan đến kiểm soát và xử lý chất thải.

(2) Chi phí quản lý và phòng ngừa môi trường

Chi phí quản lý và phòng ngừa môi trường là các khoản chi phí ngăn chặn việc phát sinh chất thải bao gồm chất thải dạng rắn, lỏng và khí và các khoản chi phục vụ cho việc điều hành các hoạt động quản lý các vấn đề về môi trường đang phát sinh tại doanh nghiệp.

Một số các khoản chi phí cho phòng ngừa môi trường như: chi phí đầu tư lắp đặt công nghệ và nâng cao hiệu quả làm sạch, chênh lệch tăng lên do quyết định sử dụng nguyên vật liệu thân thiện hơn với môi trường trong sản xuất, …

Khoản chi cho điều hành hoạt động quản lý môi trường bao gồm: chi phí chi trả cho việc thuê tư vấn môi trường, chi cho đào tạo nhân viên nâng cao hiểu biết về các vấn đề xung quanh doanh nghiệp, chi phí vận hành bộ phận kế toán quản trị môi trường, kiểm toán môi trường, chi cho hoạt động tuyên truyền nâng cao hình ảnh trác nhiệm xã hội của doanh nghiệp.

Dưới cái nhìn của nhà quản lý họ luôn muốn giảm thiểu các chi phí liên quan đến kiểm soát và xử lý chất thải, tuy nhiên họ lại luôn quan tâm đến việc nâng cao trách nhiệm xã hội của doanh nghiệp. Vì vậy, nhà quản lý luôn quan tâm đến đầu tư vào các hoạt động liên quan đến phòng ngừa phát sinh chất thải.

(3) Chi phí vật liệu tạo ra chất thải

Kết quả chủ yếu quá trình sản xuất chính là sản phẩm nhưng lượng chất thải tạo ra trong quá trình này không phải là ít và việc xử lý lượng chất thải này rất tốn kém và gây tác động xấu đến môi trường. Như vậy, có thể thấy, doanh nghiệp không chỉ bỏ ra chi phí cho việc kiểm soát, quản lý và xử lý chất thải mà còn mất

chi phí vật liệu tạo ra chất thải. Chi phí vật liệu tạo ra chất thải có thể chia thành các nhóm sau:

Chi phí nguyên vật liệu: đây chính là phần nguyên vật liệu tham gia vào quá trình sản xuất nhưng không tạo ra thành phẩm mà ở dưới dạng phế phẩm, chất thải.

Chi phí bao bì: Đa số bao bì sản phẩm khi rời khỏi doanh nghiệp đến tay người tiêu dùng đều trở thành phế thải.

Chi phí năng lượng: các nhiên liệu tham gia vào quá trình sản xuất cũng như vận hành doanh nghiệp trong quá trình chuyển đổi năng lượng cũng tạo ra những năng lượng không có ích.

Chi phí nước: Nước sử dụng cho sản xuất nhưng không đi vào sản phẩm mà trở thành nước thải ở cuối quá trình sản xuất.

(4) Chi phí nghiên cứu và phát triển môi trường

Trong doanh nghiệp không chỉ để các vấn đề môi trường xảy ra mới xử lý mà học cần luôn nghiên cứu để tìm ra ý tưởng, giải pháp mới để cải thiện các vấn đề về môi trường như: chi nghiên cứu giảm pháp loại bỏ độc tố nấm mốc trong thức ăn thủy sản, chi nghiên cứu thử nghiệm các loại vật liệu mới giảm chất thải,… Chi phí nghiên cứu và phát triển môi trường cũng rất đa dạng và cũng được chia thành các nhóm sau:

Chi phí khấu hao tài sản thiết bị nghiên cứu

Chi phí nguyên liệu, vật liệu, nhiên liệu

Chi phí cho người lao động

Chi phí dịch vụ mua ngoài

Chi phí bằng tiền khác

(5) Chi phí môi trường khác: là chi phí phát sinh trong sản xuất như chi phí lao động, chi phí khấu hao bị lãng phí do sản xuất không hiệu quả.

b) Căn cứ hoạt động trọng doanh nghiệp

Theo Bộ Môi trường Nhật Bản, 2015; Chi phí môi trường được phân loại theo hoạt động trong doanh nghiệp như sau:

Chi phí thuộc lĩnh vực kinh doanh: là chi phí bảo vệ môi trường để kiểm soát những ảnh hưởng của quá trình hoạt động sản xuất kinh doanh chính trong lĩnh vực kinh doanh đến môi trường.

Chi phí ở khâu trước và khâu sau sản xuất: là chi phí bảo vệ môi trường để kiểm soát những ảnh hưởng của hoạt động kinh doanh ở khâu trước (nhà cung cấp) và sau sản xuất (khách hàng) kinh doanh đến môi trường.

Chi phí quản lý: là chi phí phát sinh từ các hoạt động quản lý như vệ sinh, rác thải văn ph ng làm việc,…

Chi phí nghiên cứu và phát triển: là chi phí phát sinh từ hoạt động nghiên cứu và phát triển sản phẩm thân thiện môi trường hay nghiên cứu sử dụng những nguyên vật liệu sạch,…

Chi phí hoạt động xã hội: là những chi phí phát sinh từ các hoạt động xã hội như trồng cây xanh, vệ sinh, làm đẹp, cải thiện môi trường xung quanh doanh nghiệp (làm đường, nạo vét cống rãnh,…), tài trợ các tổ chức môi trường, ….

Chi phí khắc phục môi trường: là các chi phí liên quan đến xử lý xuống cấp của môi trường như chi phí dự phòng, bảo hiểm suy giảm môi trường,…

Chi phí khác: Các chi phí khác liên quan đến môi trường.

Việc phân loại chi phí môi trường theo hoạt động trong doanh nghiệp giúp doanh nghiệp nhận biết các chi phí môi trường trong từng hoạt động của mình, từ đó có biện pháp quản lý và kiểm soát chi phí hiệu quả theo từng hoạt động.

c) Căn cứ vào hoạt động kiểm soát chất lượng môi trường

Theo Venturelli & Pilisi năm 2003 và 2005; Chi phí môi trường bao gồm chi phí phòng ngừa, chi phí giám sát, chi phí xử lý và bên ngoài.

Bảng 1.1: Phân loại chi phí theo hoạt động kiểm soát chất lượng môi trường

Chi phí giám sát | Chi phí xử lý | |

- Thiết kế và duy trì hệ thống quản lý môi trường. - Chi phí đào tạo nhân viên ngăn ngừa ô nhiễm - Chi phí truyền thông - Lựa chọn vật liệu xanh | - Kiểm toán môi trường - Giám sát môi trường nội bộ - Giám sát nhà cung cấp và khách hàng - Phân tích chất thải, đo | Chi phí xử lý bên trong - Chi phí tuân thủ quy định luật pháp - Chi phí hoạt động của hệ thống xử lý nước thải - Bảo hiểm môi trường |

Có thể bạn quan tâm!

-

Kế toán quản trị môi trường tại Công ty Cổ phần Tập đoàn Thạch Bàn - 1

Kế toán quản trị môi trường tại Công ty Cổ phần Tập đoàn Thạch Bàn - 1 -

Kế toán quản trị môi trường tại Công ty Cổ phần Tập đoàn Thạch Bàn - 2

Kế toán quản trị môi trường tại Công ty Cổ phần Tập đoàn Thạch Bàn - 2 -

Khái Niệm Và Vai Trò Của Kế Toán Quản Trị Môi Trường Trong Doanh Nghiệp Sản Xuất

Khái Niệm Và Vai Trò Của Kế Toán Quản Trị Môi Trường Trong Doanh Nghiệp Sản Xuất -

Phương Pháp Xác Định Chi Phí Truyền Thống Và Phương Pháp Xác Định Chi Phí Dựa Trên Hoạt Động (Abc)

Phương Pháp Xác Định Chi Phí Truyền Thống Và Phương Pháp Xác Định Chi Phí Dựa Trên Hoạt Động (Abc) -

Kinh Nghiệm Vận Dụng Kế Toán Quản Trị Môi Trường Trong Các Doanh Nghiệp Ở Các Quốc Gia Trên Thế Giới

Kinh Nghiệm Vận Dụng Kế Toán Quản Trị Môi Trường Trong Các Doanh Nghiệp Ở Các Quốc Gia Trên Thế Giới -

Mô Hình Bộ Máy Quản Lý Công Ty Cổ Phần Thạch Bàn

Mô Hình Bộ Máy Quản Lý Công Ty Cổ Phần Thạch Bàn

Xem toàn bộ 142 trang tài liệu này.

Chi phí giám sát | Chi phí xử lý | |

- Chi phí cho hệ thống kế toán môi trường - Chi phí nghiên cứu và phát triển. - Hiệu chỉnh thiết bị để giảm tác động môi trường - Chi phí tái chế, cắt giảm chất thải - Các biện pháp ngăn ngừa tai nạn, cháy nổ - Cải thiện quá trình vận chuyển chất thải độc hại - Trồng cây xanh - Tài trợ và đóng góp xã hội chương trình bảo vệ môi trường | lường tiếng ồn, độ rung - Công cụ kiểm soát: bảo trì và hiệu chuẩn - Chi phí khấu hao thiết bị giám sát - Tối ưu hóa tiện ích: cung cấp ga, điện, nước - Giám sát chất thải (khí thải, nước thải, chất thải rắn) - Báo cáo môi trường co cơ quan chức năng - Giám sát bức xạ điện và ion hóa | - Chi phí tập hợp và chôn lấp chất thải - Thuế, phí môi trường xử lý chất thải Chi phí xử lý bên ngoài - Chi phí khắc phục, bồi thường thiệt hại cho bên. thứ ba - Chi phí dọn sạch, vệ sinh, chăm sóc y tế (phúc lợi xã hội) - Chi phí cải tạo đất, hệ sinh thái |

Nguồn: Lê Thị Tâm, 2017

1.2.2. Xây dựng định mức và lập dự toán chi phí môi trường

Việc xây dựng định mức và lập dự toán chi phí môi trường là một công việc quan trọng giúp nhà quản lý thực hiện tốt chức năng lập kế hoạch và kiểm soát chi phí trong doanh nghiệp. Để xây dựng định mức và lập dự toán đ i hỏi sự phối hợp nhịp nhàng của nhiều bộ phận trong doanh nghiệp và đây cũng là công cụ khuyến khích hoạt động mội trường có hiệu quả từ các bộ phận, phòng ban trong doanh nghiệp.

1.2.2.1. Xây dựng định mức chi phí môi trường

Định mức chi phí là những hao phí về lao động sống và lao động vật hóa liên quan đến việc sản xuất và kinh doanh một đơn vị sản phẩm, dịch vụ ở điều kiện nhất đinh.

Định mức chi phí căn cứ đề xây dựng dự toán sản xuất kinh doanh cho từng

thời kỳ kinh doanh. Nếu định mức chi phí được xây dựng để xác định chi phí tiêu hao cho một sản phẩm, thì dự toán được xây dựng trên tổng sản lượng sản phẩm của từng bộ phận và toàn doanh nghiệp. Xây dựng định mức là một công cụ hiệu quả để quản lý chi phí dựa trên cơ sở loại bỏ sự bất hợp lý và kém hiệu quả của hoạt động sản xuất kinh doanh bằng việc thực hiện các giải pháp khắc phục. Chi phí môi trường cũng giống như các loại chi phí khác đều phải xây dựng định mức chi phí. Định mức chi phí môi trường là căn cứ để các doanh nghiệp lập dự toán chi phí môi trường. Chi phí môi trường trong doanh nghiệp gồm nhiều loại, trong đó có những chi phí rất khó đo lường. Vì vậy định mức chi phí hiện hành thường chỉ xây dựng được cho chi phí xử lý chất thải. Định mức chi phí chất thải bao gồm định mức chi phí nguyên vật liệu để xử lý chất thải và định mức chi phí lao động xử lý chất thải:

Định mức chi phí nguyên vật liệu để xử lý chất thải bao gồm định mức về lượng và định mức về giá nguyên vật liệu sử dụng để xử lý chất thải:

- Định mức lượng chi phí nguyên vật liệu xử lý chất thải là số lượng nguyên vật liệu tiêu hao để xử lý một đơn vị chất thải, lượng nguyên vật liệu hao hụt cho phép trong quá trình xử lý chất thải, số lượng nguyên vật liệu bị hỏng cho phép,… Mỗi loại chất thải sẽ được xây dựng định mức nguyên vật liệu riêng.

- Định mức giá nguyên vật liệu là giá nhập kho tính cho một đơn vị nguyên vật liệu bao gồm: giá mua theo hóa đơn, chi phí trong quá trình thu mua, hao hụt trong định mức (hao hụt tự nhiên) và trừ đi các khoản giảm trừ (chiết khấu thương mại, giảm giá hàng bán.

Định mức chi phí nhân công xử lý chất thải được xây dựng căn cứ trên định mức lượng thời gian lao động cần thiết để xử lý một đơn vị chất thải và định mức giá thời gian lao động.

- Định mức lượng nhân công xử lý chất thải bao gồm thời gian lao động trực trực tiếp xử lý một đơn vị chất thải và thời gian ngừng, nghỉ cho người lao động.

- Định mức giá thời gian lao động bao gồm đơn giá lương cho một đơn vị thời gian lao động ( giờ, ngày,…), phụ cấp lương và các khoản trích theo lương theo tỷ lệ hiện hành.

Các chi phí môi trường khác như: chi phí ngăn ngừa và quản lý ô nhiễm môi trường, chi phí khắc phục môi trường,… thì không được lập định mức vì các chi phí không phát sinh thường xuyên, có tính ngẫu nhiên cao và khó định lượng.

1.2.2.2. Lập dự toán chi phí môi trường

Dự toán là sự ước tính về hoạt động sản xuất kinh doanh của doanh nghiệp trong tương lai, chỉ rõ những công việc cần thực hiện, có tính đến sự tác động của các nhân tố chủ quan và khách quan.

Căn cứ vào định mức chi phí môi trường, doanh nghiệp tiến hành lập dự toán chi phí môi trường. Dự toán chi phí môi trường cũng là một bộ phận dự toán sản xuất kinh doanh vì vậy quá trình lập dự toán chi phí môi trường cũng tuân thủ các nguyên tắc, trình tự và phương pháp lập dự toán chi phí truyền thống. Dự toán chi phí môi trường trong doanh nghiệp được lập vào đầu mỗi kỳ kế toán. Cách thức lập dự toán như sau:

- Dự toán chi phí xử lý chất thải gồm dự toán chi phí vật tư xử lý chất thải và dự toán chi phí nhân công xử lý chất thải. Dự toán chi phí vật tư xử lý chất thải được xác định trên số lượng chất thải cần xử lý dự kiến và định mức chi phí vật tư xử lý một đơn vị chất thải. Để xác định lượng chất thải cần xử lý dự kiến cần dựa vào phương trình cân bằng dòng vật liệu trong sản xuất hay nói cách khác lượng chất thải cần xử lý dự kiến bằng lượng nguyên liệu, vật liệu đầu vào dùng để sản xuất dự kiến trừ đi lượng sản phẩm đầu ra từ sản xuất dự kiến.

Tương tự, dự toán chi phí nhân công xử lý chất thải được xác định trên lượng chất thải cần xử lý dự kiến và định mức chi phí nhân công xử lý một đơn vị chất thải.

- Dự toán chi phí ngăn ngừa và quản lý ô nhiễm môi trường: các khoản chi phí này được lập dự toán dựa trên cơ sở thống kê kinh nghiệm dựa trên các khoản chi phí đã được báo cáo ở các kỳ trước và những kế hoạch hoạt động môi trường trong kỳ tiếp theo của doanh nghiệp.

1.2.3. Phân bổ và xác định chi phí môi trường

1.2.3.1. Phân bổ chi phí môi trường

Trong hệ thống hạch toán hiện hành, các khoản chi phí và thu nhập môi trường sẽ được tính như thế nào? Được phân bổ riêng cho các sản phẩm hay các quá trình. Các khoản chi phí này có được nêu ra đầy đủ trong bảng tổng hợp kế toán chi phí giá thành hay bị ẩn đi trong hạch toán tổng chi phí? Đánh giá xem các chi phí như chất thải, năng lượng, nước, nguyên vật liệu,… được xử lý như thế nào? Và có thể giảm được chi phí nhiều hơn không? Thu nhập có thể thu thêm nhiều hơn và đem lại lợi ích hiệu quả cao hơn không? Có tạo ra được sự khuyến khích để cải thiện môi trường hay không?

Như vậy, để có được đánh giá chính xác và đem lại lợi ích thiết thực cho doanh nghiệp cần phải có phương pháp tính toán hợp lý. Điều này thể hiện chức năng và vai tr quan trọng của kế toán quản trị môi trường. Đó là phân tách các chi phí môi trường ra khỏi chi phí sản xuất và phân bổ chúng vào các tài khoản phù hợp. Nhờ đó doanh nghiệp có thể thúc đẩy những người quản lý và nhân viên có năng lục tìm ra các giải pháp phòng chống ô nhiễm và có thể giảm chi phí và tăng cường hiệu quả hoạt động kinh doanh.

Có 2 cách thức để tiến hành phân bổ chi phí môi trường chung cho đối tượng chịu chi phí là phân bổ theo 1 tiêu thức và phân bổ theo nhiều tiêu thức.

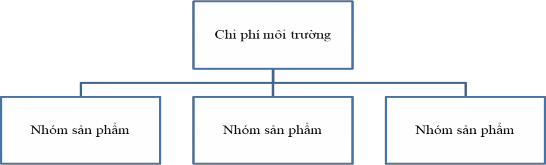

Cách 1: Phân bổ theo 1 tiêu thức - toàn bộ chi phí môi trường được phân bổ cho các đối tượng theo một tiêu chuẩn duy nhất thể hiện trong sơ đồ dưới đây:

Nguồn: Phạm Đức Hiếu, Trần Thị Hồng Mai (2012)

Sơ đồ 1.2: Mô hình phân bổ chi phí môi trường theo một tiêu chuẩn

Cách 2: Phân bổ theo nhiều tiêu chuẩn - kế toán lựa chọn một tiêu chuẩn phân bổ cho các chi phí giống nhau về tính chất, công dụng. Khi đó, để phân bổ chi phí môi trường cho các đối tượng liên quan cần sử dụng nhiều tiêu chuẩn phân bổ khác nhau (sơ đồ 1.3):

Chi phí môi trường

Trung tâm chi phí 1

Trung tâm chi phí 2

Trung tâm chi phí 3

Sản phẩm A

Sản phẩm B

Sản phẩm C

Nguồn: Phạm Đức Hiếu, Trần Thị Hồng Mai (2012)

Sơ đồ 1.3: Mô hình phân bổ chi phí môi trường theo nhiều tiêu chuẩn

Lựa chọn tiêu thức phân bổ chi phí phù hợp có tính chất quyết định đến tính chính xác của chi phí được phân bổ. Lựa chọn phân bổ theo cách 1 hay cách 2 phụ thuộc vào tình huống cụ thể và phải xác định được nguyên nhân gây ra các chi phí môi trường. Về lý thuyết có 4 tiêu thức được xem xét lựa chọn trong phân bổ chi phí môi trường chung là: (Hoàng Thị Bích Ngọc, 2017)

- Lượng chất phát tán hoặc lượng chất thải được xử lý.

- Độ độc hại của chất phát tán hoặc lượng chất thải được xử lý.

- Tác động môi trường thêm (Lượng khác nhau đối với tác động trên 1 đơn vị định lượng) của chất phát tán.