gian chịu áp lực căng thẳng từ lãi suất tín dụng tăng cao buộc phải thanh khoản sớm các khoản đầu tư đã đưa thị trường bất động sản trượt dốc liên tục. Kết quả thu được của REE Land là 133,2 tỷ đồng tăng 44,7% so với cùng kỳ năm ngoái.

Đầu tư chiến lược: Tại ngày 31/12/2006 tổng danh mục đầu tư chiến lược của công ty có 15 loại cổ phiếu trái phiếu các loại với giá trị đầu tư là 342 tỷ đồng ( giá thị trường ngày 29/12/2006) tương đương 1200 tỷ đồng. Công ty còn đầu tư trực tiếp thông qua góp vốn thành lập các công ty con và các công ty liên kết là 193 tỷ đồng. Đầu tư chiến lược đóng 149,2 tỷ đồng chiếm 50% tổng lợi nhuận trước thuế của toàn nhóm REE Corp. Công ty cũng đã phát hành 10 triệu cổ phiếu trong năm để lấy vốn đầu tư cho các dự án với tổng số tiền thu được là 1.303,31 tỷ đồng. Bước sang năm 2007 với mô hình Holding Company REE có định hướng đầu tư vào một số nganh nghề như ngân hàng, hạ tầng điện – nước – viễn thông, vận tải, địa ốc, thủy sản với tổng vốn đầu tư là1.274 tỷ đồng và doanh thu đạt được là 190,39 tỷ đồng. Năm 2008 thị trường chứng khoán sụt giảm mạnh chỉ số VN index tại thời điểm cuối năm 2007 ở mức 927 điểm thì đến cuối năm 2008 chỉ còn 315 điểm giảm 65% gây nên kết quả đáng thất vọng cho lĩnh vực đầu tư nói chung và đầu tư tài chính nói riêng của REE trong năm này mặc dù lãi từ hoạt động là 148 tỷ xong chi phí dự phòng là (467) tỷ dẫn đến lỗ thuần là 319 tỷ.

1.3. Hoạt động đầu tư tài chính của REE

Với mục tiêu không ngừng tạo ra lợi nhuận cho các cổ đông, công ty đã mở rộng hoạt động của mình sang hoạt động đầu tư tài chính một hoạt động đang rất phát triển và mang lại thành công cho nhiều công ty khác. Công ty đã đa dạng hóa hoạt động đầu tư tài chính của mình bằng việc đầu tư vào việc mua cổ phiếu của các công ty đã hoặc chưa niêm yết trên sàn, đầu tư vào các công ty liên kết liên doanh, kinh doanh bất động sản, xây dựng các cao ốc văn phòng cho thuê đã đem lại cho công ty nhiều lợi nhuận đáng kể trong những năm qua.

1.3.1. Khái quát chung

a) Hướng đầu tư

Dựa vào tình hình kinh tế cho từng thời kỳ mà định hướng đầu tư tài chính của công ty cũng khác nhau theo từng năm. Năm 2006 công ty có phần đầu tư vào

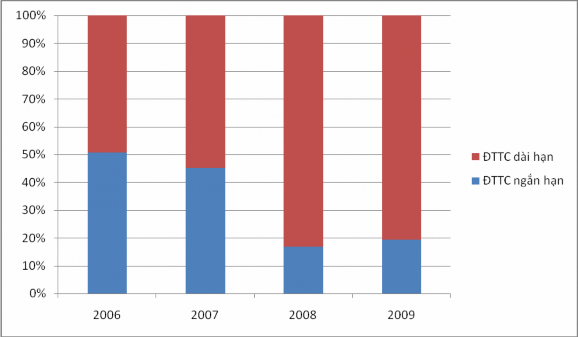

tài chính ngắn hạn có phần nhiều hơn một chút so với đầu tư dài hạn vì khi này hoạt động đầu tư tài chính của công ty chưa ổn định công ty mong muốn thu được lợi nhanh chóng. Tuy nhiên sang những năm sau khi hoạt động đầu tư tài chính của công ty dần ổn định và lượng vốn đầu tư cũng nhiều lên thì công ty dần chuyển sang đầu tư cho hoạt động đầu tư tài chính dài hạn. Với sự chuyền hướng này công ty dần đánh giá được đúng đắn hơn kế hoạch hoạt động trong lĩnh vực này. Tuy nhiên đến năm 2008 do tình hình thị trường chứng khoán của năm 2007 phát triển rất tốt chính vì vậy mà công ty đã hy vọng một khoản lợi nhuận lớn và lâu dài cho những năm sau nên khoản tiền dành cho đầu tư tài chính dài hạn lại tăng vọt so với khoản đầu tư ngắn hạn. Và sang năm 2009 chứng kiến thị trường tài chính khủng hoảng nhưng các khoản đầu tư tài chính dài hạn chưa đến hạn đáo hạn nên khoản đầu tư tài chính dài hạn vẫn còn cao và khoản đầu tư ngắn hạn cũng không được tăng thêm nhiều.

Biểu đồ 2.2: Tỷ trọng nguồn vốn đầu tư tài chính của REE

Nguồn: Báo cáo tài chính công ty Công ty Cổ phần Cơ Điện Lạnh 2006 – 2009.

b)Quy mô đầu tư

Bảng 5: Nguồn vốn dành cho hoạt động đầu tư tài chính của REE giai đoạn 2006 – 2009

2006 | 2007 | 2008 | 2009 | |

Nguồn vốn đầu tư hoạt động ĐTTC (tỷ đồng) | 654,231 | 1.893,324 | 1.623,344 | 2.204,166 |

Tốc độ tăng nguồn vốn | 189.39% | -14.25% | 35.78% | |

Trung bình tốc độ tăng | 70.30% | |||

Tổng nguồn vốn (tỷ đồng) | 1.512,615 | 2.891,125 | 2.608,254 | 3.381,946 |

Nguồn vốn ĐTTC/ tổng nguồn vốn | 43,25% | 65,48% | 62,24% | 65,17% |

Có thể bạn quan tâm!

-

Các Chỉ Tiêu Phản Ánh Hiệu Quả Của Hoạt Động Đầu Tư Tài Chính

Các Chỉ Tiêu Phản Ánh Hiệu Quả Của Hoạt Động Đầu Tư Tài Chính -

Đánh Giá Một Số Chỉ Tiêu Phản Ánh Chi Tiết Hiệu Quả Hoạt Động Đầu Tư Tài Chính

Đánh Giá Một Số Chỉ Tiêu Phản Ánh Chi Tiết Hiệu Quả Hoạt Động Đầu Tư Tài Chính -

Hoạt Động Đầu Tư Tài Chính Của Các Công Ty Sản Xuất Của Việt Nam

Hoạt Động Đầu Tư Tài Chính Của Các Công Ty Sản Xuất Của Việt Nam -

Giá Trị Đầu Tư Vào Một Số Công Ty Liên Doanh Liên Kết Của Ree 2006 - 2009

Giá Trị Đầu Tư Vào Một Số Công Ty Liên Doanh Liên Kết Của Ree 2006 - 2009 -

So Sánh Các Chỉ Số Sinh Lời Của Kdc Với Một Số Công Ty Niêm Yết Trong Ngành

So Sánh Các Chỉ Số Sinh Lời Của Kdc Với Một Số Công Ty Niêm Yết Trong Ngành -

Các Chỉ Tiêu Hoạt Động Đầu Tư Tài Chính Của Kdc Năm 2006 - 2009

Các Chỉ Tiêu Hoạt Động Đầu Tư Tài Chính Của Kdc Năm 2006 - 2009

Xem toàn bộ 105 trang tài liệu này.

Nguồn:Kết quả tính toán từ Báo cáo tài chính Công ty Cổ phần Cơ Điện Lạnh năm

2006 - 2009

Qua bảng ta nhận thấy quy mô vốn đầu tư tài chính của công ty trong giai đoạn 2006 – 2009 không tăng đều mà có sự biến động giảm và tăng. Mặc dù vào năm 2007 tốc độ tăng trưởng là rất lớn đạt tới mức 189,39% một con số đáng nể gần 200%. Tuy nhiên sang năm 2008 mặc dù so với năm 2006 vẫn là tăng lớn nhưng so với năm 2007 thì đã có sự sụt giảm tuy vậy mức độ sụt giảm cũng không nhiều lắm chỉ giảm 14,25%. Và sang năm 2009 thì tốc độ lại tăng trưởng 35,78% lại kéo lại sự tăng tốc cho hoạt động đầu tư tài chính của công ty. Nhưng nhìn vào sự biến động đó cho ta thấy sự biến động không ổn định trong hoạt động đầu tư tài chính của REE trong giai đoạn 2006 – 2009. Tuy có sự biến động không mấy xuôn sẻ này của REE nhưng nó vẫn có tốc độ tăng trưởng trung bình của nguồn vốn đầu tư cho hoạt động đầu tư tài chính là 70,3% vẫn chứng tỏ hoạt động này của công ty trong giai đoạn nghiên cứu là có tiến triển tốt.

Không chỉ tăng quy mô nguồn vốn đầu tư cho hoạt động đầu tư tài chính xét một cách đơn thuần mà nhìn nhận nó trong mối so sánh với tổng nguồn vốn cho thấy hoạt động đầu tư đang rất được coi trọng ở công ty. Hoạt động đang dần chiếm một vị trí quan trọng trong hoạt động chung của công ty. Chỉ riêng năm 2006 là tỷ lệ vốn đầu tư cho hoạt động đầu tư tài chính là nhỏ chưa tới một nửa tổng nguồn vốn của công ty. Nhưng đến những năm sau thì con số này đã vượt quá 60% cho thấy nó chiếm một tỷ trọng cao và tầm quan trọng của nó cũng được nâng cao lên.

Trước tình hình chung đấy cho thấy Reetech đang đẩy mạnh hoạt động của mình trở thành một công ty đa ngành nghề, mở rộng hoạt động hơn nữa sang lĩnh vực tài chính nhằm đưa nó trở thành một lĩnh vực hoạt động chính có thể đem lại cho công ty lợi nhuận tối đa nhất.

Bên cạnh tốc độ và quy mô đầu tư của hoạt động đầu tư tài chính để có thể đánh giá chính xác hơn hiệu quả hoạt hoạt động đầu tư tài chính của công ty ta xem xét một số chỉ tiêu tài chính của nó.

Bảng 2.6: Một số chỉ tiêu tài chính của REE trong năm 2006 - 2009

2006 | 2007 | 2008 | 2009 | |

Lợi nhuận sau thuế/Doanh thu thuần (%) | 27 | 29,83 | n/a | 36,94 |

ROA (%) | 14,71 | 10,08 | n/a | 12,82 |

ROE (%) | 20,52 | 12,98 | n/a | 17,61 |

EPS (VNĐ) | 7,624 | 5,82 | n/a | 5,33 |

Khả năng thanh toán nợ ngắn hạn (lần) | 2,73 | 3,04 | 2,77 | 1,78 |

Tỷ lệ nợ phải trả/ Vốn chủ sở hữu (%) | 39,39 | 28,3 | 24,37 | 36,28 |

Nguồn:Kết quả tính toán từ Báo cáo tài chính REE năm 2006 - 2009

Các chỉ tiêu sinh lời của REE tương đối cao chứng tỏ hiệu quả hoạt động của công ty là lớn. Tuy nhiên sang năm 2007 lại giảm so với năm 2006, do công ty ở năm 2007 bắt đầu chuyển hướng sang đầu tư nhiều vào đầu tư tài chính dài hạn vào các công ty liên kết hợp đồng hợp tác kinh doanh và các chứng khoán dài hạn nên mức vốn và tài sản cho loại hình này tăng lên trong khi chưa thu được lợi nhuận làm cho các chỉ số ROA. ROE đều sụt giảm. Sang năm 2008 thì các chỉ số này đều âm do trích lập dự phòng quá lớn để phòng tránh những rủi ro có thể sảy ra do ảnh hưởng của thị trường. Sang năm 2009 nền kinh tế bắt đầu khôi phục các hệ số này cũng được cải thiện. Chỉ số EPS của công ty có phần giảm dần trong kỳ nghiên cứu do công ty thực hiện chương trình cổ phiếu thưởng ESOP và cũng do hoạt động tài chính khủng hoảng trong năm 2008. Nhìn vào hệ số thanh toán ngắn hạn ta thấy khả năng thanh toán nợ ngắn hạn của công ty tương đối ổn định chứng tỏ công ty quản lý tốt khoản nợ ngắn hạn và tài sản ngắn hạn của công ty tất cả đều được duy trì

theo đúng kế hoach đề ra, duy trì ở mức tốt có thể đảm bảo khả năng thanh toán nợ ngắn hạn không gây ra tình trạng nợ ngắn hạn ảnh hưởng đến tài sản dài hạn.

1.3.2. Chi tiết đầu tư tài chính của REE

a) Đầu tư tài chính ngắn hạn

Trong danh mục đầu tư ngắn hạn công ty chủ yếu tập trung đầu tư vào loại chứng khoán giao dịch công ty mua chứng khoán của các công ty khác và ngân hàng sẵn sàng bán ra khi có lãi công ty tập trung vào loại hình đầu tư này với mục tiêu nâng cao hiệu quả đầu tư ngắn hạn bằng cách thu được khoản tiền cao ở hình thức này. Còn khoản đầu tư vào tiền gửi có kỳ hạn trên 3 tháng dưới một năm thì không cao vì loại hình đầu tư này tuy có mang lại lợi nhuận ổn định dễ tính toán song không cao nên công ty không xem trọng loại hình đầu tư này. Năm 2006 công ty hoàn toàn không có đầu tư vào hình thức này mà từ năm 2007 mới bắt đầu đầu tư. Tuy các năm có tăng lên năm 2008 tăng so với năm 2007 là 35,25% và năm 2009 tăng so với năm 2008 là 46% song tỷ lệ loại hình đầu tư này trong tổng đầu tư ngắn hạn so với đầu tư vào chứng khoán giao dịch là rất nhỏ.

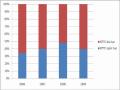

Biểu đồ 2.3: Lượng tiền đầu tư ngắn hạn của Retech năm 2006 - 2009

800

700

600

500

400

T iền gửi có kỳ hạn trên 3

C hứng khoán giao dịch

tháng

300

200

100

0

2006

2007

2008

2009

Nguồn: Báo cáo tài chính REE năm 2006 - 2009

Bên cạnh đó ta cũng thấy danh mục đầu tư tài chính ngắn hạn của công ty cũng không đa dạng chỉ tập trung vào hai loại hình đầu tư trên. Tuy công ty có đầu tư nhiều vào chứng khoán giao dịch khả năng thu lợi nhuận cao song khả năng thua lỗ cũng cao nếu thị trường biến động không tốt. Tỷ lệ đầu tư cho loại hình này luôn đạt ở mức cao trên 80% chiếm gần như toàn bộ khoản tiền đầu tư tài chính ngắn hạn của công ty. Nhìn vào tình hình trên công ty cũng nên đầu tư vào mua bán tín phiếu kho bạc, kỳ phiếu ngân hàng, để có thể giảm bớt rủi ro cho công ty.

Bảng 2.7: Các chỉ tiêu đầu tư tài chính ngắn hạn của REE năm 2006 - 2009

Đơn vị | 2006 | 2007 | 2008 | 2009 | |

Tổng số vốn đầu tư | Tỷ đồng | 227,739 | 672,847 | 182,504 | 325,383 |

Doanh thu | Tỷ đồng | 10,733 | 53,331 | 39,039 | 46,393 |

Chi phí | Tỷ đồng | -11,508 | -9,994 | -25,253 | -15,885 |

Lợi nhuận | Tỷ đồng | -0,775 | 43,337 | 13,786 | 30,508 |

Hiệu quả đầu tư tài chính ngắn hạn | Lần | n/a | 4,33 | 0,55 | 1,92 |

- Tính theo lợi nhuận | |||||

- Tính theo doanh thu | Lần | n/a | 5,33 | 1,54 | 2,92 |

Hiệu quả sử dụng vốn đầu tư tài chính ngắn hạn | Lần | 0,047 | 0,079 | 0,21 | 0,14 |

Nguồn: Kết quả tính toán từ Báo cáo tài chính REE năm 2006 - 2009

Qua bảng chỉ tiêu trên cho thấy năm 2006 chi phí cho hoạt động đầu tư tài chính ngắn hạn là cao hơn so với doanh thu của hoạt động tài chính mang lại nên các chỉ số hiệu quả đầu tư tài chính ngắn hạn là âm. Nhưng sang năm 2007 thì chỉ tiêu này bắt đầu được cải thiện khi một đồng chi phí bỏ ra thì thu về 4.33 đồng lợi nhuận sang năm 2008 thì là 0,55 đồng lợi nhuận và năm 2009 là 1,92 đồng lợi nhuận. Trong khi đó một đồng chi phí bỏ ra cho hoạt động sản xuất kinh doanh của toàn công ty thì thu về lần luợt 3,97 đồng, 2,36 đồng, và 3.34 đồng lợi nhuận lần lượt cho các năm từ 2006, 2007, 2009. Từ đó cho thấy hoạt động đầu tư ngắn hạn của công ty cũng không hoàn toàn ổn định tùy vào từng năm kinh tế mà một đồng đầu tư cho hoạt động đầu tư tài chính ngắn hạn của REE có thể cao hoặc thấp hơn đầu tư cho hoạt đông sản xuất kinh doanh của công ty. Hiệu quả sử dụng vốn đầu tư ngắn hạn của công ty trong năm 2007 thì tăng so với năm 2006 chứng tỏ hiệu quả vốn bỏ ra đầu tư ngắn hạn của công ty trong giai đoạn này là có triển vọng. Với mỗi đồng vốn công ty bỏ ra thì thu về 0,047 đồng doanh thu năm 2006 và 0,079 đồng năm 2007. Tuy nhiên sang năm 2008 và năm 2009 thì chỉ tiêu này lại sụt giảm

mạnh xuống còn 0,21 lần năm 2008 và 0,14 lần năm 2009 cho thấy hiệu quả đầu tư lúc này đang có chiều hướng đi xuống, không tốt.

b) Đầu tư tài chính dài hạn

Hoạt động đầu tư tài chính dài hạn của REE chủ yếu tập trung vào mua bán các chứng khoán, kinh doanh bất động sản và góp vốn vào các công ty liên doanh liên kết. Loại hình đầu tư này trong kỳ nghiên cứu của công ty thì không ngừng tăng lên qua các năm, dần chiếm phần tỷ trọng của đầu tư tài chính ngắn hạn

Bảng 2.8: Các chỉ tiêu đầu tư tài chính dài hạn của REE năm 2006 - 2009

Đơn vị | 2006 | 2007 | 2008 | 2009 | |

Tổng số vốn đầu tư | Tỷ đồng | 222,205 | 814.425 | 909.089 | 1356.918 |

Doanh thu | Tỷ đồng | 144.202 | 197.332 | 143.973 | 166.507 |

Chi phí | Tỷ đồng | -1.251 | -50.274 | -499.789 | 11.799 |

Lợi nhuận | Tỷ đồng | 142.951 | 147.058 | -355.816 | 154.708 |

Hiệu quả đầu tư tài chính dài hạn | Lần | 114.27 | 2.92 | n/a | |

- Tính theo lợi nhuận | |||||

- Tính theo doanh thu | Lần | 115.27 | 3.92 | 0.28 | |

Hiệu quả sử dụng vốn đầu tư tài chính dài hạn | Lần | 0.64 | 0.24 | 0.16 | 0.12 |

Nguồn: Báo cáo tài chính REE năm 2006 - 2009 Đầu tư tài chính dài hạn mang lại cho REE là 142,951 tỷ đồng năm 2006, 147,058 tỷ đồng năm 2007, âm 355,816 tỷ đồng năm 2008 và 154,708 tỷ đồng năm 2009 tương đương 48.16% tổng lợi nhuận toàn công ty trong năm 2006 và 38,17% năm 2007. Làm âm 238,36% năm 2008, và chiếm 32,32% tổng lợi nhuận công ty năm 2009. Cho thấy rằng trong ba năm 2006, 2007, 2009 đây chính là nguồn tạo nên lợi nhuận chủ yếu cho công ty. Hiệu quả đầu tư theo doanh thu và lợi nhuận đặc biệt cao ở năm 2006 lên đến 114,27 lần cho lợi nhuận chứng tỏ trong năm này một đồng chi phí bỏ ra cho hoạt động đầu tư dài hạn sẽ mang về rất nhiều đồng lợi nhuận, cao hơn nhiều so với đầu tư tài chính ngắn hạn. Sang năm 2007 thì mặc dù doanh thu tăng nhưng không nhiều chỉ tăng 36,84% so với năm 2006 nhưng mức chi phí lại tăng tới 39 lần làm cho hiệu quả đầu tư của công ty theo lợi nhuận bị giảm đáng kể chỉ đạt 2,92 lần. Hiệu quả sử dụng vốn đầu tư dài hạn của công ty thì lại giảm qua các năm cứ một đồng vốn đầu tư bỏ ra thì thu được 0,64 đồng doanh thu năm 2006, năm 2007 là 0,24 đồng, năm 2008 là 0,16 đồng và năm 2009 là 0,12

đồng. Điều này cho thấy hiệu quả sử dụng vốn cho đầu tư tài chính của công ty là không tốt có suy thoái.

* Hoạt động mua bán chứng khoán dài hạn

Năm 2006 danh mục đầu tư chứng khoán dài hạn của công ty thấp với tổng mức vốn là 212,176 tỷ đồng và chủ yếu đầu tư vào cổ phần của ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín với mức 114.988 tỷ đồng, công ty Cổ phần Nhà máy Nước Thủ Đức với mức 27,138 tỷ đồng và những công ty khác đã hoặc chưa niêm yết trên sàn.

Năm 2007 mức đầu tư vào chứng khoán dài hạn của công ty tăng nhanh cả về số lượng và chất lượng với tổng mức đầu tư đạt 620,903 tỷ đồng tăng gần ba lần so với năm 2006. Các doanh nghiệp mà công ty đầu tư vào cũng phong phú đa dạng về lĩnh vực hoạt động, trong đó Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín (STB) vẫn dẫn đầu về mức đầu tư của công ty đạt 287,656 tỷ đồng, Công ty Cổ phần Mai Linh (MLG) là 103,046 tỷ đồng, Công ty Cổ phần Sonadezi Châu Đức 88,2 tỷ đồng, Công ty Cổ phần chế biến Thủy Sản Útxi 58,5 tỷ đồng.

Sang năm 2008 và 2009 khoản đầu tư này của công ty vẫn tiếp tục tăng và đạt 935,342 tỷ đồng năm 2008, tăng 314,439 tỷ đồng tương đương tăng 50,6% so với năm 2007. Và năm 2009 mức đầu tư đạt 1.313,978 tỷ đồng tăng 40,48%. Trong 2 năm này công ty vẫn tiếp tục đầu tư chủ yếu vào mã cổ phiếu STB, TBC, VSH, ACB, và một vài mã cổ phiếu khác.

Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín với định hướng trở thành một tập đoàn tài chính đa năng đang mở rộng và phát triển không ngừng. Hiện Sacombank có mạng lưới hoạt động với trên 100 điểm giao dịch trải rộng từ Bắc vào Nam, quan hệ với trên 6.700 đại lý thuộc hơn 200 ngân hàng tại 80 quốc gia trên thế giới. Đến thời điểm cuối năm 2008 Sacombank là ngân hàng có vốn điều lệ và tổng tài sản đứng thứ 3 trong khối NHTM CP (không tính Vietcombank và Vietinbank) chiếm khoản 2,7% thị phần cho vay và 3,3% thị phần huy động của toàn hệ thống ngân hàng. Tốc độ tăng trưởng tín dụng và huy động của STB cao hơn rất nhiều so với trung bình của ngành, 8 tháng đầu năm 2009 tăng trưởng tín dụng của STB là 46% (toàn ngành là 20,91%), tăng trưởng huy động là 63% ( toàn