Bảng 2.16: Một số chỉ tiêu tài chính của VNM so với công ty cùng ngành niêm yết trong giai đoạn 2006 - 2009

2006 | 2007 | 2008 | 2009 | |||||

VNM | HNM | VNM | HNM | VNM | HNM | VNM | HNM | |

Tỷ lệ lãi gộp/ DTT | 25,09 | 24,31 | 27,26 | 23,48 | 31,64 | 18,7 | 36,54 | 26,53 |

EBIT/ DTT | 11,3 | 5,2 | 14,54 | 6,39 | 17,03 | n/a | 25,79 | |

ROA | 18,32 | 3,52 | 17,75 | 4,4 | 20,92 | n/a | 28 | 6,03 |

ROE | 24,09 | 6,1 | 22,13 | 6,89 | 26,22 | n/a | 35,79 | 8,27 |

Hệ số thanh toán ngắn hạn | 2,64 | 1,18 | 3,4 | 1,48 | 3,27 | 1,06 | 3,26 | 1,78 |

Tỷ số nợ/VCSH | 31,48 | 74,33 | 24,66 | 56,61 | 24,24 | 64,91 | 27,25 | 37,11 |

LNST/DTT | 10,56 | 2,2 | 14,49 | 3,58 | 15,21 | n/a | 22,38 | 4,6 |

Có thể bạn quan tâm!

-

Giá Trị Đầu Tư Vào Một Số Công Ty Liên Doanh Liên Kết Của Ree 2006 - 2009

Giá Trị Đầu Tư Vào Một Số Công Ty Liên Doanh Liên Kết Của Ree 2006 - 2009 -

So Sánh Các Chỉ Số Sinh Lời Của Kdc Với Một Số Công Ty Niêm Yết Trong Ngành

So Sánh Các Chỉ Số Sinh Lời Của Kdc Với Một Số Công Ty Niêm Yết Trong Ngành -

Các Chỉ Tiêu Hoạt Động Đầu Tư Tài Chính Của Kdc Năm 2006 - 2009

Các Chỉ Tiêu Hoạt Động Đầu Tư Tài Chính Của Kdc Năm 2006 - 2009 -

Đánh Giá Hoạt Động Đầu Tư Tài Chính Của Công Ty Cổ Phần Vnm

Đánh Giá Hoạt Động Đầu Tư Tài Chính Của Công Ty Cổ Phần Vnm -

Hoạt động đầu tư tài chính tại một số công ty sản xuất của Việt Nam - 12

Hoạt động đầu tư tài chính tại một số công ty sản xuất của Việt Nam - 12 -

Hoạt động đầu tư tài chính tại một số công ty sản xuất của Việt Nam - 13

Hoạt động đầu tư tài chính tại một số công ty sản xuất của Việt Nam - 13

Xem toàn bộ 105 trang tài liệu này.

Nguồn: Kết quả tính toán từ Báo cáo tài chính đã kiểm toán của Công ty Vinamilk và

Công ty sữa Hà Nội

Nhìn vào bảng ta thấy các chỉ số sinh lời của VNM là rất khả quan. Với tỷ lệ lãi gộp trên doanh thu thuần và EBIT liên tục tăng qua các năm cho thấy mức lợi nhuận của công ty trong sản phẩm là rất lớn lợi nhuận biên ở mỗi sản phẩm là tăng lên công ty đang hoạt động ngày càng hiệu quả. Các chỉ số ROA và ROE cũng rất hiệu qủa dù năm 2007 có giảm sút là do năm này doanh thu của công ty không tăng nhiều so với năm 2006 vì nguồn cung nguyên vật liệu có biến động không ổn đinh không đảm bảo cung cho sản xuất. Bên cạnh đó năm này công ty bắt đầu đầu tư cho nhiều máy móc tài sản cố định để phục vụ sản xuất và mở rộng khả năng phân phối nên tổng tài sản tăng và vốn chủ sở hữu cũng tăng để đầu tư vào đây nên mức tăng trưởng của ROA và ROE giảm so với năm 2006 lần lượt là 0,57% và 1,96%. Sang năm 2008 hầu như hai chỉ số này của các công ty đều âm thì VNM vẫn tăng trưởng cao đạt tới 20,92% và 26,22%. Cho thấy kết quả kinh doanh của công ty là rất tốt rất khả quan, điều này có được cũng là nhờ vào uy tín thương hiệu mà Vinamilk đã ra sức xây dựng và củng cố trong suốt hơn 30 năm qua. Điều đó cũng chứng minh

được năng lực lãnh đạo của ban điều hành để đưa Vinamilk lên một tầm cao mới. Năm 2009 thì hai chỉ số này càng tăng mạnh hơn nữa đạt tới 28% và 35,79% càng góp phần khẳng định hiệu quả hoạt động của Vinamilk là rất lớn, rất tốt.

Khả năng thanh toán ngắn hạn của công ty tương đối cao luôn đạt trên 2,5 lần cho thấy khả năng thanh toán các khoản nợ ngắn hạn bằng bằng tài sản ngắn hạn của công ty là rất cao. Khả năng thanh toán nhanh cũng duy trì ở mức 1,3 – 1,6 khá tốt. Tuy nhiên do cơ cấu lại hoạt động kinh doanh của mình, VNM đã chuyển đổi các khoản đầu tư tài chính và bất động sản của mình nên trong năm 2009 lượng tiền mặt của VNM còn khá nhiều chủ yếu là tiền gửi có kỳ hạn tại ngân hàng (2.740 tỷ đồng) và đầu tư trái phiếu làm cho tỷ suất thanh toán nhanh tăng lên 2,42. Điều này giúp cho VNM có được nguồn vốn dồi dào để có thể triển khai được các dự án trong thời gian tới mà không chịu nhiều áp lực trong việc tìm kiếm các nguồn tài trợ từ thị trương bên ngoài.20

So sánh các chỉ số tài chính này của VNM so với HNM thì nhận thấy các chỉ số của VNM đều vượt xa và tốt hơn rất nhiều so với HNM. Điều này càng khẳng đinh vị trí đầu ngành của VNM vẫn luôn giữ được và vượt xa đối thủ.

b) Loại hình đầu tư

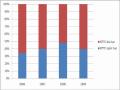

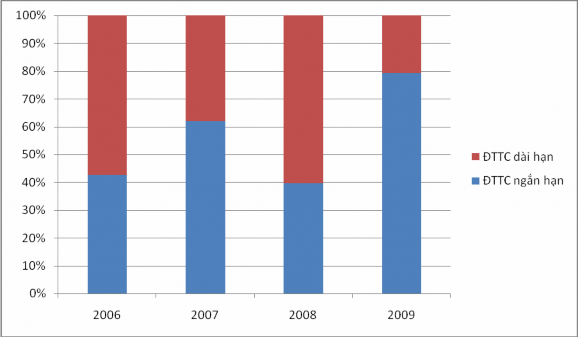

Như đã nói ở trên VNM không tập trung vào một loại đầu tư nào là chủ đạo mà loại hình đầu tư VNM tham gia với mức độ đầu tư đều biến động theo như kế hoach của từng thời kỳ. Hai loại hình đầu tư dài hạn và ngắn hạn bổ xung cho nhau thay thế vị trí cho nhau trong tỷ trọng đầu tư.

20 Báo cáo phân tích Công ty Cổ phần Sữa Việt Nam của công ty cổ phần chứng khoán MHB

Biểu đồ 2.9: Cơ cấu nguồn vốn đầu tư tài chính VNM năm 2006 -2009

Nguồn: Báo cáo tài chính VNM năm 2006 – 2009

3.3.2. Chi tiết đầu tư tài chính của VNM

a) Đầu tư tài chính ngắn hạn

Đầu tư tài chính ngắn hạn của VNM là tập trung vào đầu tư chứng khoán ngắn hạn, tiền gửi ngắn hạn và cho các công ty liên doanh vay ngắn hạn. Ngoài ra công ty còn đâu tư vào trái phiếu ngắn hạn. Hoạt động đầu tư ngắn hạn của công ty không hoàn toàn bị coi nhẹ hơn so với đầu tư dài hạn như các công ty khác mà hoạt động này cũng được công ty theo đuổi với một mức mong chờ như đầu tư dài hạn.

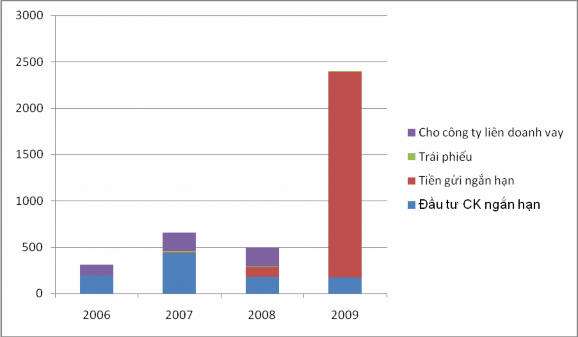

Trong 3 năm từ năm 2006 đến 2008 khoản tiền đầu tư cho đầu tư tài chính ngắn hạn của công ty chủ yếu tập trung vào đầu tư chứng khoán ngắn hạn và cho các công ty liên doanh vay. Khoản tiền đầu tư chứng khoán ngắn hạn của công ty năm 2007 đạt 436,453 tỷ đồng tương ứng tăng 127,36% so với năm 2006. Và cũng trong năm này số tiền đầu tư của công ty cho loại hình này chiếm tỷ trọng rất lớn trong tổng vốn đầu tư tài chính ngắn hạn đạt 66,68%. Do trong năm này thị trường chứng khoán nước ta khá khởi sắc, hoạt động kinh doanh và đầu tư cổ phiếu phát triển mạnh mẽ đã đem lại không ít lợi nhuận cho các nhà đầu tư, không nằm ngoài vòng quay đó, lại là một công ty hoạt động trong lĩnh vực sản xuất sữa và thực phẩm đồ uống nên

việc hiểu rõ thị trường của công ty cũng chưa đạt đến mức cao vì vậy công ty chủ yếu tập trung cho đầu tư chứng khoán ngắn hạn vừa giảm thiểu rủi ro vừa có thể thu lợi nhanh chóng và tăng khả năng thanh khoản của khoản tiền mình đầu tư. Do tình hình của thị trường rất khả quan vào năm 2007 nên công ty đã hy vọng có thể thu được khoản lợi nhuận nhiều hơn nếu đầu tư vào chứng khoán dài hạn trong năm 2008 nên trong năm này khoản tiền đầu tư chứng khoán ngắn hạn của cônty ty giảm xuống. Và 2009 thị trường đang trong tình trạng xa sút và dần khôi phục nên nguồn tiền đầu tư chứng khoán ngắn hạn của công ty cũng giảm nhiều so với năm 2007 và quay về gần mức cân bằng như năm 2006.

Biểu đồ 2.10: Lượng tiền đầu tư ngắn hạn của VNM năm 2006 -2009

Đơn vị: Tỷ đồng

Nguồn: Báo cáo tài chính công ty Vinamilk năm 2006 - 2009

Khoản tiền của công ty cho các công ty liên doanh vay cũng chiếm một phần lớn trong tổng nguồn vốn đầu tư tài chính ngắn hạn. Chiếm lần lượt 37,97%, 30,16% và 55,6% cho các năm 2006 – 2008. Tuy nhiên khoản đầu tư này lại không mang lại nhiêu lợi nhuận cho công ty trong những năm qua vì công ty cho công ty SAB Miller vay là chủ yếu với năm 2006 và 2008 là toàn bộ và năm 2007 là 80,926 tỷ đồng trong khi công ty không tính lãi. Sang năm 2009 khi mà SAB Miller dần đi

vào hoạt động ổn định nguồn tiền tạo ra đã có thể tự trang chải và mức độ đầu tư cũng không cần nhiều như lúc đầu vì vậy mà khoản đầu tư của công ty cho liên doanh này vay không còn nữa vừa để chuẩn bị cho đầu tư vào loại hình khác có khả năng sinh lợi.

Khoản tiền gửi ngắn hạn của công ty năm 2006 là không có nhưng sang năm 2007 bắt đầu công ty quan tâm và đầu tư nhưng cũng chỉ ở con số rất khiêm tốn là 5,4 tỷ đồng. Mãi sang năm 2009 hậu khủng hoảng kinh tế của năm 2008 để hạn chế rủi ro trong đầu tư công ty đã dùng hầu như toàn bộ số tiền nhàn rỗi của mình đầu tư vào loại hình này, đạt tới 2.227,7 tỷ đồng chiếm tới 96,26% trong tổng nguồn vốn đầu tư ngắn hạn và chiếm 73,93% tổng nguồn vốn đầu tư tài chính. Loại hình này góp phần làm ổn định lợi nhuận của công ty trong thời gian kinh tế còn khó khăn, dễ dàng thu hồi khi cần thiết để đầu tư cho loại hình có khoản lợi nhuận cao hơn kịp thời khi kinh tế bắt đầu đi vào phục hồi và ổn định.

Cùng với các công ty khác theo tình hình chung của thị trường và theo quy định của nhà nước khoản dự phòng giảm giá đầu tư chứng khoán ngắn hạn của công ty cũng được lập và cũng cao nhất vào năm 2008 với mức là 122,996 tỷ đồng sang năm 2009 vẫn phòng ngừa nguy cơ từ thị trường con số trích lập dự phòng vẫn ở mức cao là 86,507 tỷ đồng đã làm giảm đáng kể khoản lợi nhuận của công ty trong hai năm này.

b) Đầu tư tài chính dài hạn

Hoạt động đầu tư tài chính dài hạn của VNM chủ yếu tập trung vào các hoạt động đầu tư chứng khoán dài hạn, đầu tư vào các công ty liên doanh liên kết và các công ty con. Đầu tư dài hạn của VNM chỉ lớn hơn đầu tư ngắn hạn vào năm 2006 và 2008 là do nhìn từ tình hình thị trường và sự mong chờ của công ty.

Hoạt động mua bán chứng khoán dài hạn của công ty là hoạt động chiếm nhiều nguồn vốn nhất của vốn đầu tư tài chính dài hạn của công ty. Từ năm 2006 – 2008 là tăng lên nhưng đến năm 2009 thì giảm xuống so với năm 2008 nhưng vẫn cao hơn các năm trước. Năm 2006 danh mục này chỉ chiếm 26% trong tổng đầu tư tai chính ngắn hạn và chiếm 15,09% tổng đầu tư tài chính. Sang năm 2007 và 2008 thì con số này đã tăng lên là 53,98% và 77,78% trong tổng vốn đầu tư dài hạn,

23,34% và 50,67% trong tổng vốn đầu tư tài chính. Điều này cho thấy công ty ngày càng để ý và quan tâm tới khoản mục đầu tư này trong hoạt động đầu tư tài chính nói riêng và trong hoạt động của công ty thì hoạt động tài chính đang dần được xem trọng và dần trở thành một hoạt động chính trong công ty. Tuy nhiên loại cổ phiếu mà công ty đầu tư vào chủ yếu là loại cổ phiếu chưa niêm yết trên sàn điều này cho thấy sự kỳ vọng lợi nhuận của công ty rất nhiều và cũng có sự tin tưởng cao bởi khi các công ty có mã cổ phiếu mà VNM đầu tư vào làm ăn tốt lên thì VNM sẽ là nhà đầu tư thu lợi đầu tiên. Một số ít là công ty đầu tư vào các cổ phiếu đã niêm yết và các quỹ đầu tư mà đặc biệt là quỹ đầu tư chứng khoán VF1 của Công ty liên doanh Quản lý Quỹ đầu tư chứng khoán Việt Nam (VietFund)

Danh mục đầu tư vào tiền gửi dài hạn của công ty chỉ được chú trọng năm 2006 khi mà trong thời gian này đây dường như đang là kênh đầu tư truyền thống mang lại nhiều lợi nhuận nhất trong nhiều năm qua. Con số đầu tư lên đên 170 tỷ đồng chiếm 40,21% tổng vốn đầu tư dài hạn lớn nhất trong tổng nguồn vốn này. Sang các năm sau khi mà thị trường biến đổi các loại hình đầu tư mới phát triển hơn thì loại hình đâu tư này bắt đầu bị bỏ lại chỉ còn chiêm 50 tỷ trong năm 2007 và các năm sau thì không còn nữa.

Khoản đầu tư trái phiếu của công ty nhìn chung là chiếm số lượng không nhiều tuy nhiên đặc biệt năm 2009 nó lại đặc biệt được công ty xem trọng hơn con số đầu tư chiếm tới 200 tỷ đồng vì năm này theo như ảnh hưởng từ năm 2008 thì cùng với gửi tiền ngắn hạn thì khoản đầu tư trái phiếu dài hạn là an toàn hơn cả mà vẫn có lợi nhuận tương đối.

Bên cạnh các khoản đầu tư dài hạn trên thì khoản đầu tư vào các công ty, dự án liên doanh liên kết của công ty cũng được công ty xem xét. Tuy nhiên vẫn chưa phát triển quá chuyên về đầu tư tài chính nên dường như khoản đầu tư này của công ty không lớn lắm và cũng giảm dần qua các năm khi mà năm 2006 khoản đầu tư là 131,571 tỷ đồng thì đến các năm sau giảm chỉ còn 78,189 tỷ đồng năm 2007; 23,702 tỷ đồng năm 2008 và 26,152 tỷ đồng năm 2009. Nguyên nhân thứ nhất là do các khoản đầu tư này của công ty không mang lại lợi nhuận nhiều cho công ty thậm chí còn bị lỗ khi đầu tư vào công ty liên doanh Campina khi mà công ty đầu tư

vào liên doanh này tổng cộng là 31,798 tỷ đồng từ năm 2005 nhưng đến tháng 1 năm 2007 công ty đã bán lại phần vốn góp của công ty vào Campina cho bên đối tác nước ngoài với gía 18,624 tỷ đồng tương ứng với ghi nhận lỗ 13,174 tỷ đồng cho khoản đầu tư này năm 2006. Ngoài ra trong khi các công ty khác đầu tư liên doanh liên kết với mục đích đa dạng hóa ngành nghề kinh doanh thì VNM vẫn tập trung vào ngành nghề liên quan bổ trợ cho nhau nên dự án mà VNM tìm kiếm được không nhiều và những dự án này cũng không cần phải đầu tư vốn lớn.

Không nằm ngoài mục đích mở rộng thị trường cho ngành sản xuất chính của mình Công ty tích cực đẩy mạnh đầu tư vào các công ty con như công ty TNHH một thành viên bò sữa Việt Nam và Công ty Cổ phần sữa Lam Sơn. Các công ty con này vừa giúp cung cấp nguồn nguyên liệu sữa đầu vào cho công ty đảm bảo nguồn cung, giảm bớt chi phí khi phải nhập ngoại nguồn nguyên liệu và cũng giúp công ty ngày càng mở rộng mạng lưới của mình góp phần làm lớn mạnh hơn nữa thương hiệu của mình.

Đi qua việc phân tích tình hình đầu tư tài chính của VNM ta có những nhận xét đánh giá hiệu quả hoạt động đầu tư tài chính của công ty.

Bảng 2.17: Các chỉ tiêu hoạt động đầu tư tài chính của VNM

729,501 | 1.153,244 | 1.073,05 | 3.013,137 | |

Doanh thu đầu tư tài chính (Tỷ đồng) | 74,253 | 257,865 | 264,81 | 439,936 |

Chi phí đầu tư tài chính (Tỷ đồng) | 40,002 | 25,862 | 197,621 | 184,828 |

Lợi nhuận (Tỷ đồng) | 34,251 | 232,003 | 67,189 | 255,108 |

Hiệu quả đầu tư tài chính tính theo | 1,85 | 9,97 | 1,34 | 2,38 |

- Doanh thu (lần) | ||||

- Lợi nhuận (lần) | 0,85 | 8,97 | 0,34 | 1,38 |

Hiệu quả sử dụng vốn đầu tư tài chính (lần) | 0,1 | 0,22 | 0,24 | 0,14 |

Tỷ suất lợi nhuận/Vốn đầu tư tài chính (lần) | 0,04 | 0,2 | 0,06 | 0,08 |

Nguồn: Kết quả tính toán từ Báo cáo tài chính Vinamilk năm 2006 – 2009

Từ bảng ta nhận thấy đầu tư tài chính đem lại cho VNM khoản lợi nhuận tương đối cao nhưng biến động không đều. Năm 2006 là 34,251 tỷ đồng chiếm khoảng 5,16% tổng lợi nhuận của công ty. Nhưng đến năm 2007 thì con số này tăng lên gấp nhiều lần đạt 232,003 tỷ đồng chiếm khoảng 24,3% tổng lợi nhuận của công

ty, cho thấy khoản lợi nhuận từ đầu tư tài chính của công ty là rất có tiến triển trong hai năm này con số tăng lên quá nhanh chứng tỏ đầu tư tài chính đang dần là nguồn thu quan trọng cho công ty. Tuy nhiên có được kết quả đó cũng do tình hình thị trường có thuận lợi. Năm 2008 kinh tế không thuận lợi nên công ty đã không thể duy trì được tiếp đà tăng trưởng lợi nhuận từ hoạt động đầu tư tài chính, năm này lợi nhuận mà hoạt động đầu tư tài chính mang lại chỉ đạt 67,189 tỷ đồng giảm 71% so với năm 2007 chiếm 4,8% trong tổng lợi nhuận của công ty. Và năm 2009 được đánh giá là năm mà lợi nhuận cao nhất từ trước đến nay thì lợi nhuận từ đầu tư tài chính cũng nằm trong tình hình đó khi đạt 255,108 tỷ đồng cao hơn năm 2007 (được đánh giá là năm nền kinh tế cực thịnh).

Bên cạnh đó chỉ tiêu hiệu quả đầu tư tài chính tính theo doanh thu và lợi nhuận của công ty đạt mức trung bình không cao ngoại trừ năm 2007 là đạt 9,97 lần và 8,97 lần cho thấy cứ một đồng chi phí bỏ ra trong năm này công ty thu về 9,97 đồng doanh thu và 8,97 đồng lợi nhuận. Các năm còn lại chỉ giao động từ 1 đến 2 lần.

Hiệu quả sử dụng vốn đầu tư tài chính tăng dần trong giai đoạn 2006 – 2008, sang năm 2009 thì lại giảm do vốn đầu tư tài chính của công ty tăng quá nhiều đối với khoản tiền gửi ngắn hạn trong năm này cứ 100 đồng vốn bỏ ra thì công ty thu về 14 đồng lợi nhuận, so với năm 2006 – 2008 thì lần lượt là 10 đồng, 22 đồng và 24 đồng lợi nhuận, những chỉ số này không cao. Tỷ suất lợi nhuận/ vốn đầu tư tài chính của công ty cũng không cao năm 2006 thì cứ 100 đồng vốn bỏ ra công ty chỉ thu về 4 đồng lợi nhuận nguyên nhân do năm này chi phí tài chính của công ty tăng nhiều vì khoản lỗ trong liên doanh Campina. Năm 2007 hoạt động đầu tư tốt nên mức chi phí cũng không cao công ty vẫn thu về khoản lợi nhuận lớn và 100 đồng vốn bỏ ra công ty vẫn thu về 20 đồng lợi nhuận. Sang năm 2008 và 2009 do khoản trích lập dự phòng cao nên góp phần làm tăng chi phí mà đầu tư cho các năm này lại tăng vì hi vọng từ chiều hướng tích cực của năm 2007 vì thế với 100 đồng vốn bỏ ra công ty thu về 6 đồng lợi nhuận năm 2008 và 8 đồng lợi nhuận năm 2009.

Cùng với các chỉ tiêu hiệu quả đầu tư tài chính thì chỉ tiêu hiệu quả chung của công ty là với 1 đồng vốn bỏ ra công ty thu về năm 2006 là 2,28 đồng doanh thu năm 2007 là 1,53 đồng , năm 2008 là 1,72 đồng và năm 2009 là 1,6 đồng. Và 100