nq-hdnd-dinh-muc-phan-bo-du-an-du-kien-khoi-cong-thai-nguyen- 353729.aspx ngày 26/8/2015 của Hội đồng nhân dân tỉnh về quy định nguyên tắc, tiêu chí, định mức phân bổ và danh mục dự án dự kiến khởi công mới thuộc vốn đầu tư phát triển nguồn ngân sách nhà nước giai đoạn 2016-2020 tỉnh Thái Nguyên. Việc xây dựng chương trình đầu tư công đã tạo ra một khung khổ chi NSNN cứng, giúp chính quyền tỉnh Thái Nguyên kiểm soát tốt việc phân phối và sử dụng nguồn vốn trung hạn.

Trong giai đoạn 2014- 2018, tỉnh Thái Nguyên đã nỗ lực chi tiết kiệm Để tãng vốn ÐTPT. Trong giai Đoạn này, mặc dù nguồn thu NS tỉnh tãng không Đáng kể, nhýng UBND vẫn duy trì tỷ trọng chi ĐTPT trong tổng chi NSĐP ở mức cao nhất có thể. Trong cơ cấu chi đầu tư, các khoản cấp phát đầu tư XDCB cho các công trình phi sản xuất, công trình kinh doanh không hiệu quả được loại bỏ dần. Tỉnh ưu tiên kinh phí thực hiện nhiệm vụ xây dựng cơ sở hạ tầng, tập trung đầu tư những dự án, công trình trọng điểm của địa phương, ưu tiên tăng vốn đầu tư xây dựng kết cấu hạ tầng ở các huyện miền núi, vùng sâu vùng xa.

Một số công trình, dự án trọng điểm được triển khai tích cực nhờ chỉ đạo quyết liệt của UBND tỉnh như dự án nâng cấp hạ tầng kỹ thuật đô thị, dự án đầu tư xây dựng khu du lịch Hồ Núi Cốc... Các tuyến đường quốc lộ, tỉnh lộ, hệ thống cầu đường đều được nâng cấp, đầu tư xây dựng, từng bước hoàn thiện hệ thống hạ tầng cơ sở như: dự án đường Bắc Sơn kéo dài, quốc lộ 3 mới đoạn Hà Nội - Thái Nguyên, hệ thống cầu cống tại các huyện, xã. Giao thông nông thôn được cải thiện, đặc biệt là các tuyến vào các vùng sâu, vùng xa.

Tỉnh Thái Nguyên đã tích cực thực hiện chủ trương xã hội hóa giáo dục, phát huy trách nhiệm của tất cả các tầng lớp dân cư trong phát triển giáo dục, mở rộng các nguồn đầu tư, khai thác các tiềm năng về nhân tài vật lực trong xã hội để phát triển sự nghiệp giáo dục. Chủ trương này xét trên một góc độ nhất định đã góp phần giảm áp lực chi NSNN cho sự nghiệp giáo dục - đào tạo, tạo điều kiện để tỉnh có vốn thực hiện những chương trình trọng điểm của ngành giáo dục như: Xóa mù chữ, phổ cập tiểu học, mở rộng giáo dục miền núi..., tăng quy mô chi về đào tạo và huấn luyện cán bộ ngành giáo dục, cải cách chính sách lương bổng....

Các khoản chi giáo dục và y tế được phân bổ công bằng hơn giữa các huyện. Chi sự nghiệp giáo dục - đào tạo đảm bảo thực hiện các yêu cầu về chi trả lương, phụ cấp giáo viên, chi thực hiện một số mục tiêu như phổ cập giáo dục đảm bảo tiêu

chí biên chế sự nghiệp giáo dục, chi nâng cao chất lượng giáo dục như thay sách giáo khoa và thiết bị dạy học....

Chủ trương tăng quyền tự chủ cùng với sự tăng trưởng về quy mô và tỷ trọng chi sự nghiệp giáo dục - đào tạo trong thời gian qua đã góp phần đem lại một số thành tựu nhất định trong hệ thống giáo dục đào tạo của tỉnh, cụ thể là: Tăng tỷ lệ trẻ em đến trường; Chất lượng giáo dục đào tạo, đặc biệt là các trường phổ thông được cải thiện; Đời sống của giáo viên được quan tâm hơn qua các bước cải cách chế độ tiền lương; Tỉnh đã thực hiện chính sách đãi ngộ cho giáo viên, cán bộ quản lý giáo dục và hoàn thành chương trình xóa mù chữ theo đúng mục tiêu Nghị quyết Trung ương 2 đề ra đồng thời đang thực hiện triển khai chương trình phổ cập tiểu học trong cả nước.

Các khoản chi NSĐP khác đã góp phần nâng cao mức sống hộ gia đình, mức độ cung cấp dinh dưỡng được cải thiện.

Thứ hai, chất lượng dự toán đã được cải thiện một bước, tiến độ giải ngân vốn đầu tư xây dựng cơ bản đã được điều chỉnh hợp lý hơn

Việc lập dự toán CTX tại tỉnh Thái Nguyên ngoài việc chấp hành Luật NSNN, các quy định của Chính phủ, Bộ Tài chính, của UBND tỉnh và các văn bản hướng dẫn lập dự toán hằng năm, đã bước đầu thích nghi với NS trung hạn, ổn định trong 03 năm, cho phép chuyển nguồn chi qua năm sau.

Tỉnh Thái Nguyên đã chú trọng đúng mức kinh phí dành cho các hoạt động phòng chống các dịch bệnh, an toàn thực phẩm, khám chữa bệnh cho những đối tượng đặc biệt, thực hiện các biện pháp hỗ trợ người nghèo, đồng bào dân tộc miền núi, vùng khó khăn trong dự toán CTX, như: cấp thẻ bảo hiểm y tế... Nhờ đó các hoạt động này đã có thể triển khai đúng kế hoạch và thu được kết quả khả quan.

Vốn đầu tư cho các chương trình trọng điểm của ngành y tế, ngành giáo dục, an ninh, quốc phòng, xây dựng nông thôn mới, đẩy mạnh xúc tiến thương mại, tìm kiếm thị trường đầu ra cho nông sản,… cũng được ưu tiên phân bổ trong dự toán. Đặc biệt, việc cấp vốn triển khai Chương trình xây dựng nông thôn mới ở Thái Nguyên được người dân ủng hộ rất lớn cả vật chất lẫn tinh thần, điển hình là các thành phố huyện: Thái Nguyên, Sông Công, Phú Bình...

Tỉnh đã chú trọng nhiều hơn vào giám sát khâu khảo sát thiết kế, áp định mức, đơn giá thẩm định và chuẩn bị tốt khâu đấu thầu do dự toán XDCB phức tạp, nhờ đó chất lượng lập, thẩm định dự án đã có chuyển biến tích cực, chất lượng hồ sơ dự án được nâng cao, rút ngắn thời gian chuẩn bị đầu tư của dự án. Sự phối hợp giữa các

ngành và các địa phương trong chu trình quản lý dự án đầu tư đã tốt hơn: Bắt đầu phối hợp từ xác lập chủ trương đầu tư, tổ chức lập và thẩm định dự án đến nghiệm thu công trình và thanh, quyết toán.

Bảng 3.15. Tình hình dừng, giãn tiến độ các dự án đầu tư xây dựng cơ bản giai đoạn 2014 - 2018

DA/Giá trị | |

Tổng số dự án bị dừng, giãn tiến độ/giá trị khối lượng dừng, giãn (triệu đồng) | 53/904.700 |

- Số DA dừng do thiếu vốn/khối lượng vốn thiếu (triệu đồng) | 06/184.987 |

- Số DA dừng, giãn tiến độ theo Chỉ thị 27/CT-TTg/giá trị khối lượng dừng, giãn (triệu đồng) | 39/668.907 |

- Số DA dừng do chủ trương của UBND tỉnh/giá trị khối lượng dừng (triệu đồng) | 08/50.806 |

Có thể bạn quan tâm!

-

Điều Chỉnh Tăng (+) Giảm (-) Nguồn Vốn Triển Khai So Với Nghị Quyết Hđnd Tỉnh

Điều Chỉnh Tăng (+) Giảm (-) Nguồn Vốn Triển Khai So Với Nghị Quyết Hđnd Tỉnh -

Kinh Phí Tiết Kiệm Và Thu Nhập Bình Quân Tăng Thêm Từ Việc Thực Hiện Chế Độ Tự Chủ Của Các Đơn Vị Cấp Tỉnh

Kinh Phí Tiết Kiệm Và Thu Nhập Bình Quân Tăng Thêm Từ Việc Thực Hiện Chế Độ Tự Chủ Của Các Đơn Vị Cấp Tỉnh -

Công Tác Thanh Tra, Kiểm Toán Và Kiểm Tra Chi Ngân Sách Nhà Nước Tỉnh Thái Nguyên

Công Tác Thanh Tra, Kiểm Toán Và Kiểm Tra Chi Ngân Sách Nhà Nước Tỉnh Thái Nguyên -

Hoàn thiện quản lý chi ngân sách nhà nước tỉnh Thái Nguyên - 16

Hoàn thiện quản lý chi ngân sách nhà nước tỉnh Thái Nguyên - 16 -

Ý Kiến Của Người Dân Về Nguồn Vốn Đầu Tư Xây Dựng Kết Cấu Hạ Tầng

Ý Kiến Của Người Dân Về Nguồn Vốn Đầu Tư Xây Dựng Kết Cấu Hạ Tầng -

Định Hướng, Yêu Cầu Hoàn Thiện Quản Lý Chi Ngân Sách Nhà Nước Tỉnh Thái Nguyên

Định Hướng, Yêu Cầu Hoàn Thiện Quản Lý Chi Ngân Sách Nhà Nước Tỉnh Thái Nguyên

Xem toàn bộ 219 trang tài liệu này.

Nguồn: [58]

Việc tổ chức thực hiện dự toán NS đã có bước biến chuyển tích cực, bám sát dự toán và khả năng cân đối NS, cơ bản đã đáp ứng được nhiệm vụ phát triển KT- XH và an ninh, quốc phòng, bước đầu tạo thế chủ động cho điều hành NS tỉnh và giữ môi trường an toàn, ổn định cho phát triển kinh tế.

Chế độ tạm ứng vốn của chủ đầu tư cho nhà thầu đã được thực hiện nghiêm túc theo Nghị định số 48/2010/NĐ-CP để tạo điều kiện cho nhà thầu triển khai thi công. Trong giai đoạn 2014-2018, vốn đầu tư XDCB NS tỉnh thái Nguyên đã được giải ngân tương đối tốt (bình quân đạt 81% so với kế hoạch). UBND tỉnh đã chỉ đạo rà soát, xác định điểm dừng kỹ thuật hợp lý và đình hoãn, cắt giảm phần khối lượng chưa thực hiện để giảm áp lực bố trí vốn cho các dự án dở dang nhưng chưa thực sự cấp thiết. Trong giai đoạn 2014 - 2018 đã dừng 05 dự án; tạm dừng, giãn tiến độ 21 dự án với số vốn 756.861 triệu đồng để giảm áp lực bố trí vốn đầu tư (tại Thông báo số 310/TB-UBND ngày 31/12/2013 của UBND tỉnh). Đồng thời, kế hoạch đầu tư hằng năm được xây dựng trên cơ sở đảm bảo nguyên tắc ưu tiên tập trung trả nợ vốn XDCB, chỉ mở mới đối với một số nguồn vốn đã cơ bản hoàn thành việc trả nợ và đảm bảo nhu cầu vốn cho các dự án chuyển tiếp theo tiến độ. (Bảng 3.15)

Kết quả giải ngân vốn đầu tư NS tỉnh giai đoạn 2014-2018 đạt khá cao so với những năm trước đây và so với mặt bằng chung của cả nước, tỷ lệ giải ngân so với kế hoạch vốn có xu hướng tăng, năm sau cao hơn năm trước.

Vốn đầu tư tạm ứng cho các nhà thầu đã được quản lý ngày càng tốt hơn; tỷ lệ vốn tạm ứng trong số vốn giải ngân ngày càng giảm. Vốn đầu tư giải ngân được chuyển vào giá trị công trình nhiều hơn, mức độ chiếm dụng vốn NSNN của các nhà thầu ít hơn; một số trường hợp tạm ứng qua nhiều năm nhưng không có khối lượng thanh toán đã bị thu hồi.

Thứ ba, triển khai có hiệu quả các Nghị định về tự chủ, tự chịu trách nhiệm về biên chế và tài chính đối với các cơ quan nhà nước và đơn vị sự nghiệp công lập

Trên cơ sở định mức, biên chế các đơn vị được khoán chi ngân sách hàng năm, các cơ quan quản lý hành chính nhà nước và các đơn vị sự nghiệp công lập xây dựng quy chế chi tiêu nội bộ, xây dựng các định mức chi tiêu, quy chế quản lý tài sản công theo đúng quy định. Nếu chi không hết các đơn vị tiết kiệm được số tiền đó. Một ưu điểm của cơ chế khoán chi và giao quyền tự chủ là tạo động lực thúc đẩy đơn vị sử dụng NSNN ngoài số được cấp tích cực huy động các nguồn lực khác hoặc sử dụng nguồn được cấp hợp lý hơn để tăng thu nhập.

Thông qua thực hiện hiện cơ chế tự chủ các đơn vị chủ động sử dụng kinh phí, tài sản, nguồn nhân lực có hiệu quả để thực hiện nhiệm vụ; công tác quản lý, sử dụng kinh phí được thực hiện chặt chẽ, công khai, dân chủ, góp phần tăng nguồn thu, tiết kiệm chi để bổ sung nguồn kinh phí hoạt động, trích lập các quỹ, đầu tư trang thiết bị, nâng cao chất lượng dịch vụ công, tăng thu nhập cho người lao động.

Thứ tư, quản lý chi NSNN đã dần đi vào nề nếp theo hướng phân công rõ ràng, minh bạch, đề cao tính tuân thủ pháp luật.

Tỉnh Thái Nguyên đã tích cực triển khai thực hiện Luật NSNN năm 2002, Luật NSNN năm 2015 và các Nghị định hướng dẫn của Chính phủ. Đã hình thành mối quan hệ rõ ràng, cụ thể trong phân công quyền hạn, trách nhiệm giữa các cơ quan quản lý NSNN cấp tỉnh. HĐND tỉnh đã tích lũy được nhiều kinh nghiệm và thành thục hơn trong phê chuẩn dự toán, quyết toán chi NSNN. Việc phê chuẩn quyết toán NS đi đôi với quyền giám sát chặt chẽ quá trình sử dụng NSNN của HĐND tỉnh đã thúc đẩy cơ quan quản lý NSNN cấp tỉnh và các đơn vị thụ hưởng NSNN nghiêm chỉnh chấp hành chế độ, chính sách chi NSNN. HĐND cấp tỉnh đã đảm nhiệm vai trò lớn hơn trong giám sát thực tế, qua đó hạn chế phần nào tình trạng sử dụng NSNN

một cách lãng phí.

UBND cấp tỉnh, với sự tham mưu của Sở Tài chính, Sở KH & ĐT đã chỉ đạo sát sao các bộ phận quản lý NSNN để từng bước nâng cao chất lượng các định mức làm căn cứ xây dựng dự toán NSĐP, đẩy nhanh quá trình phân bổ NS cho các đơn vị và tích cực kiểm tra, giám sát, đôn đốc các đơn vị thực hiện đúng chế độ, chính sách của Nhà nước. Nhờ đó, chu trình NS đã được thực hiện trong thời gian ngắn hơn, UBND tỉnh nắm được thông tin về sử dụng NSNN nhanh hơn, đầy đủ hơn, nhờ đó có thể điều hành NS tốt hơn theo hướng sử dụng NSNN vừa đúng chế độ, chính sách do TW quy định, vừa linh hoạt, phù hợp với địa phương.

Tỉnh Thái Nguyên cũng tiến hành mở rộng quyền tự chủ cho các huyện, đơn vị thụ hưởng NSNN, tạo điều kiện cho các huyện, đơn vị chủ động quyết định và phân bổ nguồn lực theo nhu cầu của đơn vị mình. Đối với chi đầu tư XDCB, Tỉnh đã mở rộng phân cấp các nguồn tự thu cho huyện để có vốn đầu tư, cụ thể là phân cấp nguồn thu xổ số, thu tiền cho thuê mặt đất, mặt nước, tiền thu cấp quyền sử dụng đất, tiền thuế sử dụng đất nông nghiệp, tiền bán nhà thuộc sở hữu nhà nước... cho các huyện. Đối với các lĩnh vực chi khác, tỉnh đã thực hiện phân cấp nhiệm vụ chi, đồng thời áp dụng phương châm phân cấp tối đa nguồn thu để chính quyền huyện đảm bảo được các nhiệm vụ CTX.

Các đơn vị thụ hưởng NS được giao nhiều quyền tự chủ hơn. Việc phân cấp, mở rộng quyền tự chủ cho đơn vị thụ hưởng NS thông qua chính sách khoán kinh phí quản lý hành chính, khuyến khích tìm nguồn thu ngoài NSNN, khuyến khích sử dụng tiết kiệm… đã góp phần khuyến khích đơn vị thụ hưởng NS sử dụng tiết kiệm NSNN, cải thiện thu nhập cho người làm việc trong đơn vị.

Theo số liệu điều tra của nghiên cứu sinh, 65,1% trong số 129 người làm nhiệm vụ quản lý tài chính trong các cơ quan thụ hưởng NSNN tham gia điều tra cho rằng, cách thức phân bổ ngân sách cho đơn vị là hợp lý; chỉ có 34,9% cho rằng còn một số nội dung chưa hợp lý (phụ lục– phiếu số 3).

Thứ năm, kỷ luật chấp hành dự toán được siết chặt hơn, quyết toán NSNN được chỉ đạo quyết liệt để đẩy nhanh hơn

Quá trình tổ chức thực hiện dự toán CTX ở các cấp, đơn vị đã có nhiều bước

biến chuyển tích cực, bám sát tiêu chuẩn dự toán và khả năng cân đối NS, cơ bản đã đáp ứng được nhiệm vụ phát triển KT-XH, an ninh, quốc phòng trên địa bàn tỉnh.

Tỉnh khuyến khích các đơn vị thụ hưởng NS thực hiện chế độ khoán kinh phí quản lý hành chính hoặc tự chủ tài chính. Việc giao quyền tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí quản lý hành chính đối với các cơ quan nhà nước, các đơn vị đã thực hiện và phát huy hiệu quả việc sử dụng kinh phí ngân sách nhà nước cấp cho chi hoạt động thường xuyên. Việc giao quyền tự chủ, tự chịu trách nhiệm đã góp phần thúc đẩy các đơn vị chủ động, sáng tạo trong việc sắp xếp lại tổ chức bộ máy, bố trí và sử dụng cán bộ, công chức phù hợp với chức năng, nhiệm vụ và vị trí việc làm; ý thức, trách nhiệm về tiết kiệm trong việc sử dụng của công của các bộ, công chức được nâng lên. Đối với các đơn vị sự nghiệp công lập, việc thực hiện cơ chế tự chủ, tự chịu trách về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đã tạo quyền tự chủ, chủ động cho đơn vị trong việc quản lý chi tiêu tài chính; chủ động xây dựng, tổ chức thực hiện kế hoạch khi được cấp trên giao phù hợp; chủ động xây dựng phương án sắp xếp tổ chức tinh gọn, sử dụng đội ngũ cán bộ, công chức, viên chức phù hợp với cơ cấu, tiêu chuẩn chức danh, nâng cao hiệu quả hoạt động. Thu nhập của người lao động từng bước được cải thiện, phân phối tiền lương của đơn vị sự nghiệp đã gắn với hiệu quả, chất lượng công việc thông qua quy chế chi tiêu nội bộ.

Từ kết quả thực hiện chế độ tự chủ về tài chính đa số các đơn vị đã chủ động được trong việc trang bị máy móc, cơ sở vật chất đảm bảo phục vụ tốt nhất về điều kiện làm việc cho cán bộ, công chức trong đơn vị. Bên cạnh đó, Thủ trưởng các đơn vị đã thật sự chủ động trong việc sử dụng kinh phí quản lý hành chính được giao một cách hợp lý, tiết kiệm, tạo được nguồn tăng thu nhập, góp phần cải thiện một phần đời sống của cán bộ, công chức và người lao động trong đơn vị mình, nhất là trong điều kiện lương cán bộ, công chức thấp và giá cả một số các mặt hàng tăng cao như hiện nay; việc phân bổ thu nhập tăng thêm đối với cán bộ, công chức được thực hiện công khai, minh bạch, dân chủ. Hiện một số đơn vị đã thực hiện khoán đối với một số nội dung chi như: Khoán chi văn phòng phẩm cho các phòng, ban, bộ phận; khoán tiền ngủ, công tác phí đi công tác trong và ngoài tỉnh. Một số đơn vị xây dựng quy chế chi tiêu nội bộ với mức khoán tiền ngủ, công tác phí đi công tác trong và ngoài

tỉnh thấp hơn mức khoán do Trung ương hoặc địa phương quy định nhằm tiết kiệm nguồn kinh phí để tăng thu nhập cho cán bộ, công chức.

Trên cơ sở biên chế, nhiêm vụ và kinh phí được giao, hầu hết các đơn vị được giao quyền tự chủ đều đã xây dựng quy chế chi tiêu nội bộ, trong đó yêu cầu xác định tiết kiệm biên chế, sắp xếp phân công nhiệm vụ hợp lý theo trình độ và chuyên môn, nghiệp vụ của từng cán bộ, công chức, viên chức (đặc biệt là việc tuyển dụng viên chức theo nhu cầu của từng vị trí việc làm). Tỉnh đã nỗ lực cân đối các khoản chi tiêu một cách tiết kiệm và hợp lý, ưu tiên cho các khoản chi hoạt động chuyên môn, giảm và tiết kiệm chi cho hoạt động hành chính như: xăng xe, văn phòng phẩm, hội nghị, điện, nước, điện thoại, tiếp khách…, quản lý chặt chẽ ngày, giờ công và đánh giá hiệu quả việc hoàn thành nhiệm vụ và chất lượng công việc được giao. Việc phân phối thu nhập tăng thêm cho người lao động được xác định theo phương án phù hợp, đã giúp cán bộ, công chức, viên chức yên tâm công tác, hăng hái trong công việc, nâng cao hiệu quả hoạt động chuyên môn nghiệp vụ, tạo sự đoàn kết thống nhất cao trong cơ quan, đơn vị.

Các đơn vị đã chủ động cân đối nguồn kinh phí NSNN giao, tích cực khai thác các nguồn thu sự nghiệp để đáp ứng nhu cầu hoạt động và cung cấp dịch vụ cho xã hội, đảm bảo chi tiêu tiết kiệm có hiệu quả, từng bước thực hiện việc công khai minh bạch các khoản thu, chi tại đơn vị.

Theo đánh giá của cán bộ quản lý NSNN cấp tỉnh, quy trình quản lý chi và quyết toán NSĐP trên địa bàn tỉnh là hợp lý ở mức chấp nhận được (kết quả điều tra ở bảng 3.16).

Bảng 3.16. Đánh giá của cán bộ quản lý ngân sách địa phương tỉnh Thái Nguyên về quyết toán ngân sách

Danh mục | Không khó khãn | Khó khãn | |||

Số ngýời | Tỷ lệ (%) | Số ngýời | Tỷ lệ (%) | ||

I | Chấp hành dự toán NSÐP | ||||

1 | Chất lýợng dự toán | 108 | 40,8 | 157 | 59,2 |

2 | Tiến Độ phân bổ ngân sách | 156 | 58,9 | 109 | 41,1 |

3 | Chất lýợng quy hoạch, kế hoạch | 164 | 61,9 | 101 | 38,1 |

4 | Phân cấp quyền tự chủ cho cấp huyện | 198 | 74,7 | 67 | 25,3 |

Quyết toán NSÐP | |||||

1 | Thủ tục quyết toán | 138 | 52,1 | 127 | 47,9 |

2 | Hồ sõ quyết toán | 121 | 45,7 | 144 | 54,3 |

3 | Thời hạn quyết toán | 195 | 73,6 | 70 | 26,4 |

4 | Chế Độ chi ngân sách Nhà nýớc | 179 | 67,5 | 86 | 32,4 |

Nguồn: Phụ lục

Trong giai đoạn 2014-2018 tỉnh Thái Nguyên đã thực hiện quyết toán CTX đúng quy định của Nhà nước về trình tự, thủ tục. Báo cáo quyết toán hằng năm đã đảm bảo chất lượng phục vụ yêu cầu quản lý của địa phương, phản ánh đầy đủ, rõ ràng các hoạt động chi NS và được lập từ cơ sở đến cơ quan quản lý tài chính NS cấp tỉnh, đảm bảo nguyên tắc cân đối thu – chi NS và theo niên độ NS.

Thứ sáu, cải thiện tính minh bạch trong chi ngân sách

Tính minh bạch chi tiêu ngân sách có tầm quan trọng trong việc giải trình trước công dân về việc phân bổ nguồn lực tài chính của Nhà nước và giải trình về chất lượng chi tiêu ngân sách tổng thể. Tỉnh Thái Nguyên đã nghiêm túc thực hiện công khai NSNN tại các đơn vị sử dụng NSNN theo Quyết định số 192/2004/QĐ-TTg, ngày 16/11/2004 của Thủ tướng Chính phủ về việc ban hành Quy chế công khai tài chính đối với các cấp NSNN, các đơn vị dự toán NS, các tổ chức được NSNN hỗ trợ, các dự án đầu tư XDCB có sử dụng vốn NSNN, các doanh nghiệp nhà nước, các quỹ có nguồn từ NSNN và các quỹ có nguồn từ các khoản đóng góp của nhân dân. Bên cạnh đó, tỉnh nghiêm túc triển khai thực hiện Thông tư số 03/2005/TT-BTC, ngày 06/01/2005 của Bộ Tài chính về thực hiện quy chế công khai tài chính đối với các cấp NSNN và chế độ báo cáo tình hình thực hiện công khai tài chính. Cục thống kê Thái Nguyên đã công bố số liệu quyết toán NS dưới dạng ấn phẩm cho phép mọi đối tượng có nhu cầu đều có thể tiếp cận, đặc biệt là cung cấp thông tin cho các tổ chức truyền thông trên địa bàn tỉnh. Hiện nay, các số liệu quyết toán NSNN, dự toán thu, chi NSĐP đã được công khai trên hệ thống trang thông tin điện tử của Tỉnh. Cơ quan thụ hưởng NS thực hiện niêm yết công khai NS tại trụ sở làm việc....

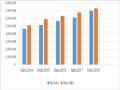

Biểu đồ 3.6. Hiệu quả quản trị và hành chính công tỉnh Thái Nguyên giai đoạn 2014 - 2018