Assets), đó là : Tiền; Công cụ VCSH của đơn vị khác( ví dụ như: cổ phiếu); Các quyền theo hợp đồng nhận tiền hay một tài sản tài chính khác(như: các khoản phải thu…) ; Một số hợp đồng được thanh toán bằng VCSH của đơn vị khác (ví dụ như: mua trái phiếu chuyển đổi..).

Như vậy tài sản tài chính chia thành 4 nhóm với từng đối tượng kế toán như sau (Xem phụ lục 4.1 Phân loại công cụ tài chính cơ sở):

Nhóm 1: Tài sản tài chính ghi nhận theo giá trị hợp lý bao gồm

- Chứng khoán (cổ phiếu, trái phiếu, tín phiếu, kỳ phiếu) đầu tư với mục đích kinh doanh, tìm kiếm lợi nhuận trong ngắn hạn (dưới 1 năm).

- Công cụ tài chính phái sinh sử dụng cho mục đích kinh doanh, tìm kiếm lợi nhuận.

Nhóm 2: Khoản đầu tư giữ đến ngày đáo hạn bao gồm:

- Trái phiếu đầu tư được xác định rõ là nắm giữ đến ngày đáo hạn trái phiếu

- Cho vay được doanh nghiệp xác định rõ giữ đến ngày đáo hạn.

- Tiền gửi có kỳ hạn.

Nhóm 3: Khoản cho vay và phải thu bao gồm các đối tượng sau:

- Cho vay không chủ đích giữ đến ngày đáo hạn, khoản này không được niêm yết.

- Phải thu khách hàng

- Ứng trước cho người bán

- Phải thu nội bộ (vốn kinh doanh ở các đơn vị nội bộ, phải thu nội bộ khác)

- Phải thu khác ( khoản cho mượn, chi hộ, trả hộ đơn vị khác)

- Ký cược ký quỹ

Nhóm 4: Tài sản tài chính khác

- Tiền dưới dạng ngoại tệ, vàng bạc

- Đầu tư dài hạn khác (đầu tư vào công ty khi tỷ lệ biểu quyết nhỏ hơn 20%).

- Phải thu khách hàng bằng ngoại tệ; Ứng trước cho người bán bằng ngoại tệ; Phải thu nội bộ bằng ngoại tệ; Phải thu khác bằng ngoại tệ; Ký cược ký quỹ bằng ngoại tệ.

- Công cụ tài chính phái sinh sử dụng cho mục đích phòng ngừa rủi ro. Nợ phải trả tài chính được chia thành 2 nhóm:

Nhóm 1: Nợ phải trả tài chính ghi nhận theo giá trị hợp lý

- Nợ phải trả tài chính để kinh doanh hoặc được doanh nghiệp xếp vào nhóm này bao gồm: Vay ngắn hạn, dài hạn bằng ngoại tệ; Trái phiếu phát hành bằng ngoại tệ; Phải trả người bán bằng ngoại tệ; Khách hàng ứng trước bằng ngoại tệ; Phải trả nội bộ bằng ngoại tệ; Phải trả khác bằng ngoại tệ; Nhận ký cược ký quỹ bằng ngoại tệ.

- Công cụ tài chính phái sinh sử dụng cho mục đích kinh doanh. Nhóm 2: Nợ phải trả tài chính khác

-Vay, nợ ngắn hạn, dài hạn

- Phải trả người bán

- Khách hàng ứng trước

- Phải trả nội bộ

- Phải trả khác (mượn tiền tài sản của đơn vị khác, đơn vị khác chi hộ, trả hộ)

- Trái phiếu thường

- Nhận ký cược ký quỹ

Công cụ vốn chủ sở hữu được chia thành 3 nhóm: Nhóm 1: Cổ phiếu phổ thông

Nhóm 2: Cổ phiếu ưu đãi Nhóm 3: Cổ phiếu quỹ

Việc phân loại công cụ tài chính cơ sở được thể hiện trong phụ lục 4.1 Phân loại công cụ tài chính cơ sở.

Để làm rõ hơn công cụ tài chính gắn liền với từng đối tượng kế toán, tài khoản kế toán, tác giả luận án trình bày tại Phụ lục 4.2 Công cụ tài chính và hệ thống tài khoản kế toán.

4.2.1.2 Nhận diện công cụ tài chính phái sinh

Nhận diện công cụ tài chính rất quan trọng để có thể phân loại công cụ tài chính, từ đó ảnh hưởng đến công việc kế toán căn bản như: ghi nhận, đo lường và trình bày các công cụ tài chính. Phụ lục 4.3 diễn giải các công cụ tài chính trong các nghiệp vụ kinh tế phát sinh trong các doanh nghiệp phi tài chính, giúp kế toán viên nhận diện công cụ tài chính trong hoạt động sản xuất kinh doanh của doanh nghiệp.

4.2.2 Đo lường công cụ tài chính

4.2.2.1 Đo lường công cụ tài chính cơ sở

Doanh nghiệp sử dụng công cụ tài chính để huy động vốn, để phòng ngừa rủi ro, hạn chế rủi ro và để tìm kiếm lợi nhuận, do đó cần thiết phải đo lường giá trị công cụ tài chính theo mức giá phản ánh mối quan hệ giữa cung cầu thị trường. Chính vì thế giá gốc không thể sử dụng trong việc định giá công cụ tài chính, vì giá gốc chỉ thể hiện chi phí ban đầu mà doanh nghiệp đã bỏ ra để có được tài sản, không biểu hiện khả năng tạo dòng tiền trong tương lai của tài sản. Nếu đo lường công cụ tài chính theo giá gốc, thông tin đó không hữu ích cho người sử dụng. Công cụ tài chính cần phải đo lường theo giá trị hợp lý.

Công cụ tài chính được ghi nhận theo giá trị hợp lý trong đó Giá trị hợp lý là giá trị tài sản có thể được trao đổi hoặc giá trị một khoản nợ được thanh toán một cách tự nguyện giữa các bên có đầy đủ hiểu biết và sẵn sàng trong sự trao đổi ngang giá.

Để xác định giá trị hợp lý của công cụ tài chính khi trình bày trên Bảng cân đối kế toán, tác giả Luận án kiến nghị, kế toán cần theo trình tự như sau:

- Sử dụng giá niêm yết trên thị trường

- Sử dụng giá tương đương

- Sử dụng phương pháp chiết khấu dòng tiền đưa các tài sản/nợ phải trả tài chính tương lai về thời điểm hiện tại.

Để phục vụ cho việc xác định giá trị hợp lý của một công cụ tài chính, theo tác giả cần phân loại công cụ tài chính thành 2 nhóm chính: Các công cụ có giá niêm yết trên thị trường hoạt động; các công cụ tài chính còn lại. Việc xác định giá trị hợp lý công cụ tài chính được trình bày trong phụ lục 4.4 Xác định giá trị hợp lý công cụ tài chính theo loại thị trường; Phụ lục 4.5 cấp độ tin cậy khi đo lường giá trị hợp lý.

Giá niêm yết trên thị trường hoạt động là bằng chứng tốt nhất của giá trị hợp

lý do:

- Giá trị hợp lý được hai bên mua, bán quyết định dựa trên sự hiểu biết đầy

đủ và tự nguyện

- Giá niêm yết là cơ sở định giá nhất quán giữa các doanh nghiệp

- Giá trị hợp lý không phụ thuộc vào các yếu tố đặc trưng của từng doanh nghiệp thị trường hoạt động biểu hiện thông qua việc hình thành các sàn giao dịch, các giao dịch viên, nhân viên môi giới, hiệp hội doanh nghiệp, các cơ quan chức năng là nguồn cập nhật các giao dịch thực tế thường xuyên diễn ra trên cơ sở ngang giá trên thị trường.

Tại Việt Nam tác giả luận án kiến nghị các doanh nghiệp sử dụng giá niêm yết chứng khoán theo trình tự như sau:

Đối với chứng khoán đã niêm yết trên Sở giao dịch chứng khoán Hà Nội (HNX) là giá giao dịch bình quân tại ngày đo lường giá trị hợp lý.

Đối với chứng khoán đã niêm yết trên Sở giao dịch chứng khoán TP Hồ Chí Minh (HOSE) là giá đóng cửa tại ngày xác định giá trị hợp lý.

Đối với chứng khoán đã đăng ký giao dịch trên thị trường giao dịch giao dịch của các công ty đại chúng chưa niêm yết (UPCom) là giá giao dịch bình quân trên hệ thống tại ngày đo lường giá trị hợp lý chứng khoán.

Đối với chứng khoán niêm yết bị hủy giao dịch, ngừng giao dịch kể từ ngày giao dịch thứ sáu trở đi là giá trị sổ sách tại ngày lập Bảng cân đối kế toán gần nhất.

Đo lường tài sản tài chính

Việc đo lường giá trị tài sản tài chính thể hiện trong Bảng 4.1 sau:

Bảng 4.1: Đo lường giá trị tài sản tài chính

Tài sản tài chính | Đo lường ban đầu | Đo lường sau ghi nhận ban đầu | Phương pháp tính | |

I. Tài sản tài chính ghi nhận theo giá trị hợp lý | 1. Chứng khoán (cổ phiếu, trái phiếu) | Giá trị hợp lý | Giá trị hợp lý | Giá niêm yết của chứng khoán |

2. Công cụ tài chính phái sinh để kinh doanh | Giá trị hợp lý | Giá trị hợp lý | Mục 4.2.2.2 | |

II. Giữ đến ngày đáo hạn | 1. Trái phiếu | Giá trị hợp lý + chi phí giao dịch | Giá trị phân bổ | Phụ lục 4.6 |

2. Đầu tư tài chính (tiền gửi, cho vay) | Giá trị hợp lý + chi phí giao dịch | Giá trị phân bổ | Phụ lục 4.6 | |

III. Cho vay và phải thu | 1. Khoản cho vay | Giá trị hợp lý + chi phí giao dịch | Giá trị phân bổ | Phụ lục 4.6 |

2. Phải thu KH, Ứng trước NB, Phải thu nội bộ, Phải thu khác, Ký cược ký quỹ | Giá trị hợp lý + chi phí giao dịch | Giá trị phân bổ | Phụ lục 4.6 | |

IV. Tài sản tài chính khác | 1. Ngoại tệ, vàng bạc, đá quý | Giá trị hợp lý | Giá trị hợp lý | Theo tỷ giá ngân hàng thương mại đang giao dịch |

2. Công cụ tài chính phái sinh để phòng ngừa rủi ro | Giá trị hợp lý | Giá trị hợp lý | Mục 4.2.2.2 | |

3. Khoản đầu tư dài hạn | Giá trị hợp lý + | Giá hợp lý | Giá niêm yết | |

khác (vào công ty có tỷ lệ biểu quyết <20%) | chi phí giao dịch | hoặc giá gốc | Giá niêm yết của công cụ tài chính | |

tương tự | ||||

Giá gốc khi gthl | ||||

không đáng tin cậy |

Có thể bạn quan tâm!

-

Đánh Giá Thực Trạng Kế Toán Công Cụ Tài Chính Trong Các Doanh Nghiệp Phi Tài Chính Tại Việt Nam

Đánh Giá Thực Trạng Kế Toán Công Cụ Tài Chính Trong Các Doanh Nghiệp Phi Tài Chính Tại Việt Nam -

Nguyên Nhân Dẫn Đến Những Tồn Tại Trong Kế Toán Công Cụ Tài Chính Trong Các Doanh Nghiệp Phi Tài Chính Tại Việt Nam

Nguyên Nhân Dẫn Đến Những Tồn Tại Trong Kế Toán Công Cụ Tài Chính Trong Các Doanh Nghiệp Phi Tài Chính Tại Việt Nam -

Sự Cần Thiết Và Yêu Cầu Hoàn Thiện Kế Toán Công Cụ Tài Chính Trong Các Doanh Nghiệp Phi Tài Chính Tại Việt Nam

Sự Cần Thiết Và Yêu Cầu Hoàn Thiện Kế Toán Công Cụ Tài Chính Trong Các Doanh Nghiệp Phi Tài Chính Tại Việt Nam -

Hoàn thiện kế toán công cụ tài chính trong các doanh nghiệp phi tài chính tại Việt Nam - 18

Hoàn thiện kế toán công cụ tài chính trong các doanh nghiệp phi tài chính tại Việt Nam - 18 -

Về Việc Trình Bày Và Công Bố Thông Tin Về Công Cụ Tài Chính

Về Việc Trình Bày Và Công Bố Thông Tin Về Công Cụ Tài Chính -

Hoàn thiện kế toán công cụ tài chính trong các doanh nghiệp phi tài chính tại Việt Nam - 20

Hoàn thiện kế toán công cụ tài chính trong các doanh nghiệp phi tài chính tại Việt Nam - 20

Xem toàn bộ 299 trang tài liệu này.

Trong đó giá trị phân bổ được tính như trong Phụ lục 4.6 (Phương pháp giá trị phân bổ)

Đo lường nợ phải trả tài chính

Nợ phải trả tài chính được chia thành 2 nhóm với phương pháp đo lường khác nhau.

Nhóm 1: Nợ phải trả tài chính ghi nhận theo giá trị hợp lý bao gồm:

Nợ phải trả tài chính để kinh doanh (ví dụ công cụ tài chính phái sinh) và nợ phải trả được doanh nghiệp phân loại vào nhóm này ( các khoản phải trả có gốc ngoại tệ).

Nhóm 2: Nợ phải trả khác được đo lường theo giá trị phân bổ (bao gồm các khoản nợ phải trả không thuộc nhóm ghi nhận theo giá trị hợp lý)

Việc đo lường giá trị nợ phải trả tài chính thể hiện trong Bảng 4.2 sau:

Bảng 4.2: Đo lường giá trị nợ phải trả tài chính

Nợ phải trả tài chính | Đo lường ban đầu | Đo lường sau ghi nhận ban đầu | Phương pháp tính | |||

I. Nợ phải trả tài chính ghi nhận theo giá trị hợp lý | 1. Nợ phải trả tài chính nắm giữ để kinh doanh | Giá trị hợp lý | Giá trị hợp lý | Giá niêm yết hoặc mô hình định giá | ||

2. Nợ phải trả tài chính được doanh nghiệp phân loại vào nhóm này | Giá trị hợp lý | Giá trị hợp lý | Giá niêm yết Mô hình định giá | |||

II. Nợ phải trả tài chính khác | Vay ngắn hạn, dài hạn | Giá trị hợp lý - chi phí giao dịch | Giá trị phân bổ | |||

Trái hành | phiếu | phát | Giá trị hợp lý - chi phí giao dịch | Giá trị phân bổ | ||

Phải trả người bán | Giá trị hợp lý - chi phí giao dịch | Giá trị phân bổ | ||||

Khách trước | hàng | ứng | Giá trị hợp lý - chi phí giao dịch | Giá trị phân bổ | ||

Phải trả nội bộ | Giá trị hợp lý - chi phí giao dịch | Giá trị phân bổ | ||||

Phải trả khác | Giá trị hợp lý - chi phí giao dịch | Giá trị phân bổ | ||||

Nhận ký cược, ký quỹ | Giá trị hợp lý - chi phí giao dịch | Giá trị phân bổ | ||||

Nợ phải trả đo lường theo giá trị phân bổ được tính như trong Phụ lục 4.6 (Phương pháp giá trị phân bổ)

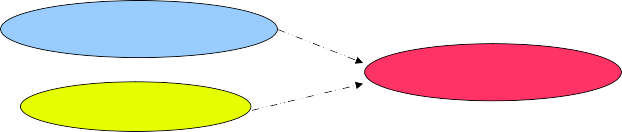

Trái phiếu chuyển đổi là trường hợp đặc biệt do đó trái phiếu chuyển đổi được đo lường như sau:

Trái phiếu chuyển đổi là một công cụ tài chính phức hợp, bao gồm cả hai thành phần nợ phải trả và vốn chủ sở hữu. Các doanh nghiệp phải ghi nhận riêng rẽ các thành phần này. Phần vốn chủ sở hữu được xác định là phần còn lại của giá trị hợp lý của trái phiếu chuyển đổi sau khi trừ giá trị hợp lý của phần nợ phải trả.

TRÁI PHIẾU THƯỜNG

QUYỀNCHỌN MUA CỔ PHIẾU

TRÁI PHIẾU CHUYỂN ĐỔI

Sơ đồ 4.2 Đặc điểm của Trái phiếu chuyển đổi

Thông tư 210/2009/TT-BTC có quy định về việc tách biệt trong ghi nhận các thành phần nợ và vốn chủ trong công cụ tài chính phức hợp nhưng chưa đưa ra các hướng dẫn cụ thể. Theo tác giả luận án, việc xác định giá trị của phần nợ phải trả và vốn chủ sở hữu như sau:

Giá trị cấu phần Nợ (PV):

PV = ∑

MG

(1 + i)n

+ ∑ Lãi (1 + i)n

(2)

Trong đó:

MG: là mệnh giá của trái phiếu

i là lãi suất trên 1 kỳ hạn thanh toán n: là số kỳ hạn

Lãi: là lãi trái phiếu trong một kỳ (chỉ sử dụng trong trường hợp lãi trái phiếu chuyển đổi trả cuối kỳ)

Giá trị cấu phần Vốn chủ sở hữu = Giá trị trái phiếu chuyển đổi - Giá trị cấu phần Nợ.

Đồng thời Chiết khấu trái phiếu (Phụ trội trái phiếu) = Mệnh giá trái phiếu chuyển đổi - Giá trị cấu phần Nợ

Đo lường công cụ vốn chủ sở hữu

Đối với công cụ vốn chủ sở hữu việc đo lường theo nguyên tắc giá gốc.

4.2.2.2 Đo lường công cụ tài chính phái sinh

Hợp đồng kỳ hạn

Trường hợp 1: Tham khảo giá trên thị trường hoạt động

Đối với hợp đồng hối đoái kỳ hạn: Khi có kỳ hạn tương đương, sử dụng giá niêm yết trực tuyến của Bloomberg, Reuters... Khi không có kỳ hạn tương đương, sử dụng phương pháp nội suy tuyến tính.

Trường hợp 2: Không có giá trên thị trường hoạt động

Đối với hợp đồng kỳ hạn lãi suất, giá trị hợp lý là giá trị hiện tại của khoản chênh lệch giữa lãi suất kỳ hạn thực tế tại thời điểm báo cáo và lãi suất kỳ hạn đã ký trong hợp đồng*giá trị danh nghĩa khoản vay hoặc cho vay (tính cho khoảng thời gian từ thời điểm báo cáo đến thời điểm đáo hạn hợp đồng)

Đối với hợp đồng hối đoái kỳ hạn, giá trị hợp lý là giá trị hiện tại của khoản chênh lệch giữa tỷ giá hối đoái kỳ hạn thực tế tại thời điểm báo cáo và tỷ giá hối đoái kỳ hạn đã ký trong hợp đồng*số lượng ngoại tệ danh nghĩa (tính cho khoảng thời gian từ thời điểm báo cáo đến thời điểm đáo hạn hợp đồng)

Đối với hợp đồng hàng hóa kỳ hạn, giá trị hợp lý là giá trị hiện tại của khoản chênh lệch giữa giá thực tế của hàng hóa tại thời điểm báo cáo và giá của hàng hóa đã ký trong hợp đồng*số lượng hàng hóa (tính cho khoảng thời gian từ thời điểm báo cáo đến thời điểm đáo hạn hợp đồng)

Hợp đồng tương lai

Định giá theo giá thị trường: Theo giá niêm yết trên sàn hoặc giá thực hiện bởi sàn giao dịch