Với mức sinh lời thứ 4 trên thế giới chỉ sau Ấn Độ, Nga và Trung Quốc (theo điều tra của AT Kearney 2007) và sẽ mở cửa hoàn toàn vào năm 2009, nhiều đại gia bán lẻ trên thế giới như Wal – Mart, Metro, Big C, Parkson... đã bắt đầu thâm nhập và nhân rộng mạng lưới tại Việt Nam. Metro Cash & Carry đã đạt đến mục tiêu mở 8 siêu thị trên toàn quốc và đang ấp ủ mở thêm 4 trung tâm nữa tại Hà Nội, Thành phố Hồ Chí Minh, Nha Trang và Đồng Nai. Hệ thống siêu thị Big C đang chuẩn bị xây dựng thêm 4 siêu thị mới tại Hà Nội, Cần Thơ, Thành phố Hồ Chí Minh và Đà Nẵng cho tròn 10 siêu thị. Tập đoàn Parkson của Malaysia đã khai trương thêm 2 trung tâm mua sắm nữa tại Hà Nội và Thành phố Hồ Chí Minh.

Bảng 1: Top 10 thị trường bán lẻ hấp dẫn nhất thế giới năm 2007 8

Quốc gia | Độ hấp dẫn (%) | Rủi ro quốc gia (%) | Độ bão hòa thị trường (%) | áp lực thời gian (%) | Điểm số | |

1 | Ấn §é | 42 | 67 | 80 | 74 | 92 |

2 | Nga | 52 | 62 | 53 | 90 | 89 |

3 | Trung Quèc | 46 | 75 | 46 | 84 | 86 |

4 | ViÖt Nam | 34 | 57 | 76 | 59 | 74 |

5 | Ukraina | 43 | 41 | 44 | 88 | 69 |

6 | Chile | 51 | 80 | 42 | 43 | 69 |

7 | Latvia | 32 | 77 | 21 | 86 | 68 |

8 | Malaysia | 44 | 70 | 46 | 54 | 68 |

9 | Mexico | 58 | 83 | 33 | 33 | 64 |

10 | Saudi Arabia | 40 | 85 | 66 | 35 | 64 |

Có thể bạn quan tâm!

-

Hệ thống siêu thị của Việt Nam trong bối cảnh hội nhập - thực trạng và các đề xuất phát triển - 2

Hệ thống siêu thị của Việt Nam trong bối cảnh hội nhập - thực trạng và các đề xuất phát triển - 2 -

Phân Loại Theo Tính Chất Thật Ảo Của Siêu Thị

Phân Loại Theo Tính Chất Thật Ảo Của Siêu Thị -

Theo “Quy Chế Siêu Thị Và Trung Tâm Thương Mại” Bộ Thương Mại Việt Nam (Nay Là Bộ Công Thương Việt Nam)

Theo “Quy Chế Siêu Thị Và Trung Tâm Thương Mại” Bộ Thương Mại Việt Nam (Nay Là Bộ Công Thương Việt Nam) -

Thái Độ Phục Vụ Gần Gũi Với Tâm Lý Người Á Đông

Thái Độ Phục Vụ Gần Gũi Với Tâm Lý Người Á Đông -

Cơ Hội Và Thách Thức Của Các Siêu Thị Việt Nam Trong Bối Cảnh Hội Nhập

Cơ Hội Và Thách Thức Của Các Siêu Thị Việt Nam Trong Bối Cảnh Hội Nhập -

?một Số Khái Niệm Và Phụ Biểu Kèm Theo”, Trang 82 – 107, Trích “Quy Hoạch Phát Triển Các Trung Tâm Thương Mại Và Siêu Thị”

?một Số Khái Niệm Và Phụ Biểu Kèm Theo”, Trang 82 – 107, Trích “Quy Hoạch Phát Triển Các Trung Tâm Thương Mại Và Siêu Thị”

Xem toàn bộ 106 trang tài liệu này.

8 AT Kearney 2007

N¨m 2008 nµy, lÇn ®Çu tiªn, ViÖt Nam v•¬n lªn ng«i vÞ thÞ tr•êng hÊp dÉn nhÊt thÕ giíi, tÝnh tõ khi AT Kearney b¾t ®Çu c«ng bè GRDI n¨m 2001 -

®¸nh gi¸ vÒ ®é hÊp dÉn cđa thÞ tr•êng b¸n lÎ ë nh÷ng nÒn kinh tÕ míi næi – dùa trªn 25 yÕu tè kh¸c nhau, bao gåm c¶ rđi ro kinh tÕ, chÝnh trÞ, møc ®é hÊp dÉn còng nh• b·o hßa cđa thÞ tr•êng b¸n lÎ.9

Bảng 2: Số lượng siêu thị tăng thêm qua các năm từ 1998-2004 10

1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | Tổng | |

Hà Nội | 4 | 8 | 5 | 2 | 10 | 5 | 14 | 48 |

Thành phố Hồ Chí Minh | 6 | 3 | 2 | 9 | 3 | 6 | 18 | 47 |

Địa phương khác | 2 | 5 | 3 | 1 | 11 | 16 | 15 | 53 |

Tổng | 12 | 16 | 10 | 12 | 24 | 27 | 47 | 148 |

Theo thống kê của Bộ Thương mại (nay là Bộ Công thương), năm 2005, cả nước có khoảng 200 siêu thị, 30 trung tâm thương mại và gần 1.000 cửa hàng tiện ích hoạt động tại 30/64 tỉnh thành.

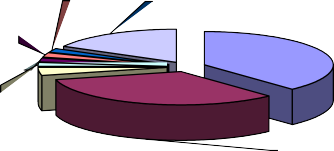

BiÓu ®å 1: Sù ph©n bæ sè l•îng siªu thÞ ë c¸c ®Þa ph•¬ng trªn c¶ n•íc n¨m 2005

Kiên Giang 2%

Đà Nẵng 2%

Thanh Hóa 2%

Cần Thơ 2%

Các địa phương

khác 17%

Hà nội 38%

Hải Phòng

4% Tp. HCM

33%

9 www.atkearney.com

10 Bộ Thương mại, Vụ chính sách thị trường trong nước.

Nguồn: Bộ Thương mại (2005), Vụ chính sách thị trường trong nước

Theo thống kê của Bộ Thương mại (nay là Bộ Công thương), đến cuối năm 2006, cả nước có gần 400 siêu thị, trung tâm thương mại đã đi vào hoạt động. Ngoài ra, còn phải kể đến sự có mặt của các tập đoàn phân phối lớn như Metro Cash & Carry (Đức), Bourbon (Pháp), Parkson (Malaysia), Zen Plaza (Nhật Bản), Diamond Plaza (liên doanh Hàn Quốc)...Tuy nhiên, phần lớn siêu thị, trung tâm thương mại đang hoạt động không đáp ứng được tiêu chuẩn theo quy định của “Quy chế siêu thị và trung tâm thương mại” như: chưa đạt diện tích kinh doanh tối thiểu, bảo quản hàng hoá không đúng quy định, thiếu các điều kiện cần thiết phục vụ khách hàng.... Nhìn chung đa phần các siêu thị ở Việt Nam có quy mô nhỏ hẹp và mới chỉ dừng ở mức độ các cửa hàng tự chọn chứ chưa phải tự phục vụ, đúng với nghĩa siêu thị. Nhưng tình trạng lạm dụng tên gọi siêu thị, trung tâm thương mại diễn ra phổ biến. Hàng hoá trong siêu thị tuy đã tương đối phong phú về mặt hàng nhưng lại nghèo nàn về chủng loại. Hiện rất ít siêu thị mà toàn bộ hàng hóa được quản lý theo mã vạch, nhiều hàng hóa được gắn, được viết bằng tay. Hàng hóa bán trong các siêu thị giá thường cao hơn các cửa hàng bách hóa, chợ. Một thực trạng đáng lo ngại về hoạt động của các siêu thị hiện nay là lượng khách hàng ít và có xu hướng giảm. Theo tiêu chuẩn đề ra trong “Quy chế siêu thị và trung tâm thương mại”, cả nước có tới 33% số lượng siêu thị chưa đạt tiêu chuẩn. Cuộc cạnh tranh không cân sức giữa siêu thị nội địa với hệ thống siêu thị của các

tập đoàn bán lẻ xuyên quốc gia trở nên khốc liệt hơn khi Việt Nam mở cửa hoàn toàn thị trường phân phối.11

11 “Quy hoạch siêu thị để hội nhập”, 14/08/2007.

Bảng 3: Phân hạng siêu thị tới năm 2005 theo tiêu chuẩn phân hạng siêu thị trong “Quy chế siêu thị và trung tâm thương mại”12

I | II | III | Không thuộc hạng nào | Tổng | |

Hà Nội | 4 | 8 | 60 | 29 | 101 |

Hồ Chí Minh | 12 | 17 | 31 | 28 | 88 |

Địa phương khác | 12 | 6 | 28 | 30 | 76 |

Tổng | 28 | 31 | 119 | 87 | 265 |

Thị phần (%) | 10.6 | 11.7 | 44.7 | 33 | 100 |

Một năm sau khi Việt Nam chính thức là thành viên của Tổ chức Thương mại Thế giới (WTO), hàng loạt tập đoàn bán lẻ hùng mạnh từ các nước trong khu vực và trên thế giới ồ ạt nhắm vào thị trường Việt Nam. Có thể nói thương hiệu nước ngoài ngày càng tạo sức ép lớn đối với các doanh nghiệp nội địa cùng ngành. Nếu như năm 2006, cuộc “xâm nhập” của các tập đoàn bán lẻ nước ngoài vào thị trường nội địa mới chỉ ở mức thăm dò thì đến năm 2007, sự khởi động của họ đã khá rõ ràng. Tháng 06/2007, Parkson khai trương trung tâm thứ hai của mình tại TP. Hồ Chí Minh, với vốn đầu tư 6 triệu USD. Đầu tháng 10/2007, Tập đoàn bán lẻ Dairy Farm (Hồng Kông) đã khai trương hệ thống siêu thị với thương hiệu Wellcome tại TP. Hồ Chí Minh qua việc đổi tên chuỗi siêu thị Citimart. Với mục tiêu cung cấp cho người tiêu dùng Việt Nam những sản phẩm trong nước với dịch vụ theo tiêu chuẩn quốc tế, siêu thị Wellcome giới thiệu hơn 10.000 mặt hàng, trong đó 90% là sản xuất trong nước. Cũng đầu tháng 10, nhà bán lẻ hàng đầu của Hàn Quốc với thương hiệu Lotte khởi công xây dựng một trung tâm thương mại ở Quận 7

12 Bộ Thương mại (2005), Vụ chính sách thị trường trong nước.

TP. Hồ Chí Minh. Tại khu công nghiệp Việt Nam – Singapore (Bình Dương), Tập đoàn Guoco Group (Singapore) cũng được cấp phép xây dựng trung tâm mua sắm với quy mô lớn. “Đại gia” siêu thị giá rẻ của Mỹ, thương hiệu Wal – Mart cũng đang xúc tiến việc mở văn phòng đại diện tìm hiểu thị trường trước khi chính thức đi vào hoạt động.13

Tính đến tháng 02/2008, cả nước có gần 300 siêu thị tại 32 tỉnh thành, trong đó trên 70% tập trung tại các thành phố lớn như Hà Nội, TP. Hồ Chí Minh, Đà Nẵng, Hải Phòng...Hà Nội là một trong những thành phố có số siêu thị chiếm 38% số lượng siêu thị của cả nước với hơn 100 siêu thị. Tuy nhiên, trong số các siêu thị đó chỉ có khoảng 3 – 4 siêu thị đạt tiêu chuẩn loại I, 10 – 12 siêu thị đạt tiêu chuẩn loại II, còn hầu hết là loại III, thậm chí có khoảng 20% không đạt tiêu chuẩn siêu thị. Theo chi cục quản lý thị trường Hà Nội, TP. Hà Nội có 70 đơn vị treo biển siêu thị, trung tâm thương mại nhưng chỉ có 6 đơn vị đủ tiêu chuẩn trung tâm thương mại và 46 đơn vị đủ tiêu chuẩn là siêu thị. Tại TP. Hồ Chí Minh, theo Sở thương mại Thành phố, hiện có tới 88 siêu thị các loại đang hoạt động, nhưng cũng chỉ có 33% đạt tiêu chuẩn hạng I, II. Trên thị trường cũng đã xuất hiện loại hình kinh doanh chuỗi siêu thị. Đến nay, ngoài hệ thống Co.opMart của Liên hiệp hợp tác xã thương mại TP. Hồ Chí Minh, còn có hệ thống siêu thị của Maximart, Vinatex, Citimart, hệ thống siêu thị của Hapro Mart do Tổng công ty thương mại Hà Nội đầu tư. Một loạt các siêu thị của doanh nghiệp bán lẻ trong nước cũng đã hình thành: Công ty cổ phần Nhất Nam với chuỗi siêu thị Fivimart gồm 10 siêu thị trên cả nước, Saigon Co.opMart cũng đã đưa vào hoạt động 28 siêu thị tại các tỉnh thành, trong đó riêng TP. Hồ Chí Minh có 12 điểm. Citimart cũng có 18 siêu thị đang hoạt động tại các thành phố lớn và các địa phương. Vinatex đang có

hệ thống 50 siêu thị rải đều ở 19 địa phương.14

13 “Ồ ạt đến Việt Nam bán lẻ”, 12/2007

14 “Cả nước có gần 300 siêu thị”, 15/02/2008

Tính đến tháng 05/2008, không kể các hệ thống do nước ngoài đầu tư vào như Metro, BigC; tại Việt Nam hiện có hơn 10 hệ thống siêu thị do các doanh nghiệp trong nước làm chủ, đang “ăn nên làm ra” với tốc độ tăng trưởng 30-45%/năm, có mạng lưới từ 5 đến 30 điểm kinh doanh như Co.opmart, Citimart, Bài Thơ Mart, Hapro, Vinatexmart, Fivimart...Các hệ thống này đang gia tăng tốc độ phủ sóng ở các địa phương. Mạng lưới rộng và có doanh thu lớn nhất Việt Nam hiện nay là hệ thống Co.opmart với 30 siêu thị và gần 100 cửa hàng tự chọn. Ông Nguyễn Ngọc Hòa, Tổng giám đốc Sài Gòn Co-op cho biết: đến năm 2010 Co.opmart sẽ mở rộng hệ thống thành 50 siêu thị và đến năm 2015 là 100 siêu thị trên toàn quốc. Kế đến là Vinatex có 45 siêu thị đang kinh doanh. Bà Nguyễn Thị Hồng Hương, Tổng giám đốc Vinatexmart khẳng định: từ nay đến năm 2010 sẽ lập 80 siêu thị. Hệ thống Hapro đã có 11 siêu thị, 16 cửa hàng tiện ích và sẽ nâng lên thành 5 đại siêu thị, trung tâm thương mại, 70 siêu thị, 800 cửa hàng tiện ích trong thời gian từ nay đến năm 2010. Tập đoàn Phú Thái cũng sẽ phát triển lên thành 100 siêu thị, 5.000 đại lý bán buôn, 50.000 cửa hàng bán lẻ trên toàn quốc...Phát triển chính tại Hà Nội và Hồ Chí Minh, dựa vào cơ hội mạng lưới bán lẻ đang thiếu ở các tỉnh thành khác nên mỗi hệ thống siêu thị đều bung ra, tìm kiếm khách hàng, thị trường mới cho mình. Ông Hòa, Tổng giám đốc Co-op đã khẳng định “Với tình hình Việt Nam hiện nay, việc tìm những mặt bằng lớn thích hợp để mở siêu thị ngày càng khó khi giá đất, giá cho thuê, giá các dịch vụ cở sở hạ tầng liên tiếp tăng. Để đạt 50 siêu thị trong 2 năm tới, chúng tôi đang phải tăng hết tốc lực, mở thêm nhiều điểm mới ở khu vực miền Đông Nam Bộ, các tỉnh miền Tây, tiến ra miền Trung và các tỉnh miền Bắc”. Sau khi khai trương Co.opmart tại Huế, hệ thống này sẽ mở tiếp mạng lưới ở Hà Nội và Đà Nẵng. Hệ thống Fivimart từ Hà Nội lại vào tìm cơ hội ở phía Nam. Bà Nguyễn Thị Hà, Tổng giám đốc Fivimart nói rõ: “Cơ hội phát triển mạng lưới kinh doanh chỉ còn trong vòng vài năm nữa, nếu các hệ thống không mạnh dạn mở ra các chuỗi cửa hàng ở nhiều tỉnh thành. Khi thương hiệu khác đã

vào, người đến sau khó tìm được chỗ đứng cả về thị phần lẫn vị trí xây dựng siêu thị”15

2. Thị phần của siêu thị trong hệ thống bán lẻ

Hiện nay, hàng bán lẻ qua siêu thị mới chỉ chiếm 10% so với 40% qua hệ thống chợ và khoảng 44% qua các cửa hàng truyền thống16. Muốn mở được một siêu thị phải mất từ 15 đến 20 tỷ tiền vốn đầu tư, đó là một khó khăn và thách thức rất lớn đối với các doanh nghiệp. Thứ nữa là tiếp cận đất đai để mở siêu thị bây giờ cũng rất khó khăn. Có những doanh nghệp có vốn nhưng mất đến hơn 2 năm vẫn chưa tìm được mặt bằng để mở siêu thị. Mâu thuẫn giữa mong muốn xây dựng loại hình kinh doanh văn minh và cái thực tế cơ sở vật

chất không cho phép khiến việc phát triển hệ thống siêu thị đến khi có thể phục vụ được đa phần nhu cầu tiêu dùng của người dân còn cần rất nhiều thời gian. Một điểm khác là ý thức tiêu dùng của người dân cũng chưa cao. Họ thường tiện đâu mua đấy. Sự quan tâm của Nhà nước đối với kênh thương mại văn minh này còn rất ít: sự hỗ trợ đầu tư tiếp cận mặt bằng, hỗ trợ về chính sách...

Đã có dự báo năm 2010, kênh phân phối hàng hóa qua siêu thị, trung tâm thương mại sẽ chiếm từ 30 – 40 % tổng mức lưu chuyển hàng hóa, đến năm 2015, sẽ chiếm 60 – 70 %.17Cùng sự xuất hiện của những siêu thị 100% vốn nước ngoài như Parkson (Malaysia), Diary Farm (Hồng Kông)..., các siêu thị Việt Nam với những yếu kém cố hữu chắc chắn sẽ đánh mất thị phần của mình.

3. Tình hình kinh doanh tại các siêu thị

Năm 2007, tổng mức bán lẻ hàng hóa của Việt Nam đạt 750 nghìn tỷ đồng với sức mua bình quân đạt 730.000 đồng/người/tháng, tương đương với 9 triệu đồng/năm. Trong 3 – 4 năm trở lại đây, thị trường bán lẻ của Việt Nam tăng khoảng 20%/năm. Ước tính, đến năm 2010, chi tiêu cho bán lẻ Việt Nam

15 “Thời của siêu thị”, 16/06/2008

16 Bộ Công Thương, Vụ chính sách thị trường trong nước

17 Dự báo của Bộ Công thương

sẽ vượt mức 50 tỉ USD.18 Doanh thu tại các siêu thị hiện nay còn thấp. Chỉ có một số siêu thị lớn tại Hà Nội và TP. Hồ Chí Minh đạt doanh số trên 200 triệu đồng mỗi ngày và cũng là mức doanh thu cần thiết để các siêu thị này không lỗ. Trung bình hàng ngày, mỗi siêu thị có khoảng 600 – 700 khách nhưng chỉ 1/3 trong số đó đi qua quầy thanh toán. Nhiều siêu thị thời gian đầu khai trương đã thu hút nhiều người háo hức đến xem do hiếu kỳ, muốn khám phá cái mới và sau đó là mua sắm hàng hoá ở loại “chợ” văn minh này, nhưng rồi lượng khách đến cứ ít dần. Đây là một thực tế đáng lo ngại cho hoạt động của các siêu thị hiện nay. Về nguyên nhân thì có nhiều nhưng cơ bản có thể thấy đó là do:

Chưa có sự chuẩn bị chu đáo về nguồn hàng, chưa tiếp xúc trực tiếp với các nhà sản xuất để “mua tận ngọn” nhằm giảm bớt các khâu trung gian, xây dựng giá bán cạnh tranh.

Phần lớn các siêu thị đã lấy tầng lớp trung lưu làm đối tượng chính mà chưa chú ý đúng mức với khách hàng bình dân (một lực lượng khách hàng tiềm năng lớn hơn rất nhiều so với tầng lớp trung lưu), từ đó ít chú ý tới các mặt hàng phổ thông, hàng thiết yếu hàng ngày.

Các nhà kinh doanh vẫn loay hoay về khai thác mà chưa coi trọng đến việc tái đầu tư để mở rộng phạm vi kinh doanh và nâng cao chất lượng phục vụ. Điều này làm giảm dần sức hấp dẫn đối với khách hàng.19

4. Sự ra đời của Hiệp hội các nhà bán lẻ Việt Nam (AVR)

Sáng 05/10/2007, Hiệp hội các nhà bán lẻ Việt Nam (AVR) đã chính thức ra mắt, với số lượng thành viên ban đầu khoảng 130 các doanh nghiệp lớn nhỏ trong cả nước.

AVR ra đời nhằm đáp ứng kịp thời nhu cầu liên kết giữa các nhà bán lẻ Việt Nam, qua đó tạo nên sức mạnh tập thể cho các nhà bán lẻ trong nước để

18 “Doanh nghiệp ngoại sẽ tấn công thị trường nội”, 25/01/2008

19 “Siêu thị – loại hình kinh doanh thương mại văn minh, hiện đại tại Việt Nam”, Trương Hồng Việt, Nguyễn Ngọc Bảo & Công ty thương mại