Ngày 19/01/2010 vụ việc WT/DS399 Bị đơn: Hoa Kỳ - Một số biện pháp ảnh hưởng tới việc nhập khẩu xe chở khách và xe tải nhỏ từ Trung Quốc.

Ngày 18/5/2010 Việt Nam có yêu cầu tham gia vụ việc WT/DS402 Bị đơn: Hoa Kỳ - Sử dụng biện pháp Quy về “0” trong các biện pháp chống bán phá giá đối với sản phẩm từ Hàn Quốc. Có thể thấy, sau khi đã tham gia với tư cách là bên thứ ba trong các vụ kiện, chúng ta đã tích lũy được một số kinh nghiệm và thông tin hữu ích (đặc biệt là vụ kiện WT/DS402 liên quan tới biện pháp quy về “0” của Hoa Kỳ áp dụng trong các biện pháp chống bán phá giá) trong việc chuẩn bị khởi xướng vụ kiện đầu tiên của Việt Nam với tư cách là nguyên đơn:

Vụ kiện DS404– Bị đơn: Hoa Kỳ - Các biện pháp chống bán phá giá đối với mặt hàng tôm nước ấm đông lạnh

Mốc thời gian xét xử | |||

Nguyên đơn | Việt Nam | Yêu cầu tham vấn | 01/02/2010 |

Bị đơn | Hoa Kỳ | Thành lập ban hội thẩm | 18/5/2010 |

Bên thứ ba | Trung Quốc; EU; Ấn Độ; Nhật Bản; Hàn Quốc; Mexico; Thái Lan | Ban hành báo cáo của ban hội thẩm | 11/7/2011 |

Thông qua báo cáo | 02/9/2011 | ||

Thời gian thực hiện | 10 tháng | 02/7/2012 | |

Có thể bạn quan tâm!

-

Tình Hình Giải Quyết Các Tranh Chấp Liên Quan Tới Trims

Tình Hình Giải Quyết Các Tranh Chấp Liên Quan Tới Trims -

Kinh Nghiệm Của Các Quốc Gia Trong Giải Quyết Tranh Chấp

Kinh Nghiệm Của Các Quốc Gia Trong Giải Quyết Tranh Chấp -

Thể Chế Pháp Lý Liên Quan Tới Giải Quyết Tranh Chấp Quốc Tế Nói Chung Và Trong Khuôn Khổ Wto Nói Riêng

Thể Chế Pháp Lý Liên Quan Tới Giải Quyết Tranh Chấp Quốc Tế Nói Chung Và Trong Khuôn Khổ Wto Nói Riêng -

Giải quyết tranh chấp trong khuôn khổ Hiệp định các biện pháp đầu tư liên quan tới thương mại (TRIMs) - 11

Giải quyết tranh chấp trong khuôn khổ Hiệp định các biện pháp đầu tư liên quan tới thương mại (TRIMs) - 11 -

Giải quyết tranh chấp trong khuôn khổ Hiệp định các biện pháp đầu tư liên quan tới thương mại (TRIMs) - 12

Giải quyết tranh chấp trong khuôn khổ Hiệp định các biện pháp đầu tư liên quan tới thương mại (TRIMs) - 12 -

Giải quyết tranh chấp trong khuôn khổ Hiệp định các biện pháp đầu tư liên quan tới thương mại (TRIMs) - 13

Giải quyết tranh chấp trong khuôn khổ Hiệp định các biện pháp đầu tư liên quan tới thương mại (TRIMs) - 13

Xem toàn bộ 104 trang tài liệu này.

Tuy là vụ kiện đầu tiên Việt Nam tham gia với tư cách là nguyên đơn trong vụ kiện, nhưng chúng ta đã đạt được những thắng lợi nhất định trước bị đơn là Hoa Kỳ (một cường quốc hàng đầu về kinh tế). Trong vụ việc này Ban hội thẩm đã có những kết luận có lợi cho chúng ta như:

- Hoa Kỳ đã vi phạm Điều 2.4 của Hiệp định Chống bán phá giá khi áp dụng phương pháp quy về “0” để tính toán biên độ phá giá trong rà soát hành chính lần thứ hai và thứ ba; việc áp dụng các chính sách trên đối với Việt Nam vi phạm Điều 2.1, và 2.4.2 của Hiệp định Chống bán phá giá và Điều VI: 2 của GATT 1994.

- Phương pháp quy về “0” của Hoa kỳ áp dụng trong một số đợt rà soát hành

chính, không phù hợp với các nghĩa vụ của Hoa Kỳ theo Điều 9.3 của Hiệp định Chống bán phá giá và Điều VI: 2 của GATT 1994.

- Hoa Kỳ đã vi phạm các nghĩa vụ của mình theo Điều 9.4 của Hiệp định Chống bán phá giá trong việc áp đặt mức thuế suất toàn quốc (áp đặt mức thuế suất vượt ngưỡng trần) trong đợt rà soát hành chính lần thứ hai và thứ ba đối với “các doanh nghiệp còn lại” (các bị đơn không được lựa chọn) dựa trên tỉ lệ bán phá giá được tính theo phương pháp quy về “0”.

Tuy nhiên, phán quyết đã không đồng tình với khiếu kiện trong các điểm sau:

- Phương pháp Quy về “0” của Hoa Kỳ không vi phạm quy định của WTO theo Điều 9.3 Hiệp định chống phá giá và Điều VI:2 của GATT 1994;

- Cách tính toán mức thuế suất toàn quốc của Hoa Kỳ dựa trên các chứng cứ có sẵn không vi phạm luật của WTO; Ngoài ra, Ban hội thẩm cũng chưa đủ cơ sở để bác mức thuế suất toàn quốc áp dụng trong các kỳ rà soát hành chính 4, 5 và 6 là không phù hợp với Điều 6.8 của WTO.

Trong quá trình giải quyết tranh chấp tại vụ việc WT/DS404, chúng ta cũng đã liên tục tham gia với tư cách là bên thứ ba trong các vụ tranh chấp cũng liên quan tới các biện pháp chống bán phá giá như: ngày 18/5/2010, WT/DS405 Bị đơn: EU - Các biện pháp chống bán phá giá giầy dép từ Trung Quốc; ngày 25/3/2011, WT/DS414 Bị đơn: Trung Quốc - Thuế đối kháng và chống trợ cấp đối với các mặt hàng thép cán phẳng từ Hoa Kỳ; ngày 25/10/2011, WT/DS422 Bị đơn: Hoa Kỳ - Các biện pháp chống bán phá giá tôm và lưỡi cắt bằng kim cương từ Trung Quốc.

Sau thành công đối với vụ kiện đầu tiên, trong bối cảnh phía Hoa Kỳ chưa hết thời gian thực hiện các khuyến nghị cũng như phán quyết của DSU, thì ngày 22/02/2012 chúng ta lại có yêu cầu tham vấn khởi xướng một vụ kiện tiếp theo cũng liên quan tới các biện pháp chống bán phá giá với Hoa Kỳ.

Vụ kiện DS429Bị đơn: Hoa Kỳ - Các biện pháp chống bán phá giá đối với mặt hàng tôm nước ấm đông lạnh

Mốc thời gian xét xử | |||

Nguyên đơn | Việt Nam | Yêu cầu tham vấn | 22/02/2012 |

Bị đơn | Hoa Kỳ | Thành lập ban hội thẩm | 27/02/2013 |

Bên thứ ba | Trung Quốc; Ecuador; EU; Nhật Bản; Na Uy; Thái Lan | Ban hành báo cáo của ban hội thẩm | 17/11/2014 |

Ban hành báo cáo của cơ quan phúc thẩm | 07/4/2015 | ||

Thông qua báo cáo | 22/4/2015 | ||

Thời gian thực hiện | 15 tháng | 22/7/2016 | |

Vụ kiện này có nhiều điểm tương đồng đối với vụ kiện thứ nhất WT/DS404 nhưng các phán quyết đã làm rõ hơn nhiều vấn đề có lợi cho doanh nghiệp xuất khẩu tôm của Việt Nam, nhất là trong thủ tục điều tra và tính toán biên độ phá giá. Đối với phương pháp Quy về “0”, phán quyết trong Vụ WT/DS429 không có điểm gì mới ngoài việc tái khẳng định Hoa Kỳ đã vi phạm khi áp dụng đối với các đợt rà soát hành chính. Đáng lưu ý là phán quyết WT/DS429/R (Báo cáo của ban hội thẩm ban hành ngày 17/11/2014) vẫn không khẳng định phương pháp Quy về “0” mà Hoa Kỳ áp dụng vi phạm các quy định của WTO; đối với khiếu nại Đoạn 129 (c)(1) theo Luật về Hiệp định Uruguay của Hoa Kỳ về thực thi các phán quyết của Cơ quan xét xử của WTO trong khiếu nại của ta cũng bị Ban hội thẩm bác bỏ rằng nó không vi phạm các Điều 1, 9.2, 9.3, 11.1 và 18.1 của Hiệp định Chống bán phá giá. Đoạn 129 là công cụ pháp lý cho phép sửa đổi các quy định của Hoa kỳ phù hợp với phán quyết của WTO. Ngày 06/01/2015 Việt Nam đã có thông báo kháng cáo gửi tới cơ quan phúc thẩm, yêu cầu xem xét lại một số vấn đề pháp lý và giải thích pháp luật trong báo cáo của Ban hội thẩm.

Ngày 22/4/2015, DSB thông qua báo cáo Cơ quan phúc thẩm và báo cáo của Ban hội thẩm được duy trì bởi báo cáo Cơ quan phúc thẩm. Với phán quyết như vậy của DSB, Việt Nam sẽ có cơ sở để yêu cầu Hoa Kỳ điều chỉnh lại phương pháp tính toán phù hợp, bảo đảm lợi ích chính đáng của doanh nghiệp Việt Nam.

Ngày 20/5/2015, Hoa Kỳ đã thông báo với DSB rằng họ dự định sẽ thực hiện các khuyến nghị và phán quyết của DSB và cần một khoảng thời gian để thực hiện. Ngày 17/9/2015, Việt Nam đã yêu cầu trọng tài theo Điều 21.3 (c) của DSU xác định thời gian thực hiện. Ngày 15/12/2015, Trọng tài xác định thời gian hợp lý để thực hiên phán quyết là 15 tháng kể từ khi thông qua báo cáo của Cơ quan phúc thẩm. Và sẽ hết hạn vào ngày 22/7/2016.

Từ khi khởi xướng vụ việc thứ hai với tư cách là nguyên đơn, chúng ta đã chủ động trong việc tham gia cơ chế giải quyết tranh chấp với tư cách là bên thứ ba, với 14 vụ việc (DS405, DS414, DS422, DS430, DS431, DS432, DS433, DS437,

DS449, DS464, DS471, DS474, DS484, DS490) tuy các vụ việc này chúng ta chỉ tham gia trong giai đoạn xét xử nhưng đã cho chúng ta nhiều kinh nghiệm cũng như bài học quý báu trong giải quyết tranh chấp tại WTO, đặc biệt là trong vụ khiếu nại DS464 bị đơn: Hoa Kỳ - Các biện pháp chống bán phá giá và chống trợ cấp đối với máy giặt lớn từ Hàn Quốc, Việt Nam đã nộp bản đệ trình bày tỏ quan điểm của mình đối với phương pháp Quy về “0” mà Hoa Kỳ đang sử dụng nhằm đạt được những lợi ích của Việt Nam trong các vụ kiện liên quan tới các biện pháp chống bán phá giá trước đó đối với Hoa Kỳ.

Gần đây, chúng ta cũng đã tham gia với tư cách là bên thứ ba trong vụ việc DS490 Bị đơn: Indonesia - Các biện pháp tự vệ đối với một số sản phẩm thép do Đài Loan khởi xướng ngày 12/5/2015, có thể nói đây là bước đệm cũng như chiến lược của chúng ta để quyết định khởi xướng vụ kiếu nại thứ ba vào ngày 01/6/2015 với tư cách là nguyên đơn trong vụ kiện DS496 - Bị đơn: Indonesia - Các biện pháp tự vệ đối với một số sản phẩm thép.

Vụ kiện thứ 03:DS496 – Bị đơn: Indonesia – Các biện pháp tự vệ đối với một số sản phẩm thép

Mốc thời gian xét xử | |||

Nguyên đơn | Việt Nam | Yêu cầu tham vấn | 01/6/2015 |

Bị đơn | Indonesia | Thành lập ban hội thẩm | 28/10/2015 |

Bên thứ ba | Hoa Kỳ; EU; Ấn Độ; Hàn Quốc; Liên bang Nga; Trung Quốc; Chile; Úc; Nhật Bản; Đài Loan | ||

Hiện tại vụ việc đang trong giai đoạn xét xử của Ban hội thẩm. Ban hội thẩm được thành lập vào ngày 28/10/2015. Và DSB quyết định Ban hội thẩm xem xét vụ việc DS490 kiếu nại của Đài Loan cũng sẽ xem xét khiếu nại của Việt Nam. Ngày 01/12/2015, Đài Loan và Việt Nam đã yêu cầu Tổng giám đốc xác định thành phần của Ban hội thẩm. Vào ngày 09/12/2015, Tổng giám đốc xác định thành phần của Ban hội thẩm gồm: Chủ tọa: Ms Luz Elena Reyes de la Torre; Thành viên: Ông José Pérez Gabilondo, Ông Guillermo Valles.

Việc ban hành thể chế pháp lý liên quan tới giải quyết tranh chấp quốc tế nói chung và trong WTO nói riêng cùng với quá trình tham gia giải quyết tranh chấp đã cho thấy, chúng ta đang ngày càng phát triển, hội nhập một cách sâu rộng vào quan hệ quốc tế, đó cũng là xu thể chung tất yếu của toàn cầu hóa. Có thể thấy rằng, tuy chúng ta mới chỉ tham gia một cách đầy đủ vào cơ chế giải quyết tranh chấp trong thời gian gần đây (tham gia với tư cách là một bên nguyên đơn trong vụ tranh chấp). Nhưng bằng sự chuẩn bị của mình, chúng ta cũng đã phần nào có sự chủ động và đạt được những thành tựu nhất định trong quá trình giải quyết tranh chấp tại WTO.

Tuy vậy chúng ta mới chỉ dừng lại ở việc tham gia với tư cách là bên nguyên đơn trong tranh chấp mà chưa có vụ việc nào chúng ta tham gia với tư cách là bị đơn. Nói cách khác là chúng ta chưa hoàn toàn chủ động trong giải quyết tranh chấp mà chỉ tham gia một cách bị động khi những lợi ích thương mại của mình bị xâm hại. Thực thế cho thấy rằng, việc sử dụng DSM của các quốc gia thường gắn liền với những mục đích cụ thể của họ. Với tư cách là nguyên đơn, nhằm mục đích bảo vệ lợi ích của quốc gia trước hành vi xâm hại của các thành viên khác. Với tư cách là bên thứ ba, nhằm mục đích tăng cường sự hiểu biết của họ về nội dung các vụ tranh chấp mà họ quan tâm. Đặc biệt là với tư cách là bị đơn, họ sử dụng các biện pháp trái với quy định của các Hiệp định có liên quan, một mặt gây ra thiệt hại tới lợi ích của các quốc gia thành viên, nhưng mặt khác họ lại là người được hưởng lợi từ chính những hành vi đó trong một khoảng thời gian nhất định (từ lúc sử dụng tới lúc tranh chấp được giải quyết).

Như vậy bằng việc nắm rõ các quy định của các hiệp định có liên quan, nắm

rõ cơ chế giải quyết tranh chấp của WTO, việc sử dụng một cách đầy đủ vào DSM có thể coi là một trong những chiến lược của các thành viên khi tham gia vào hệ thống thương mại đa phương của WTO.

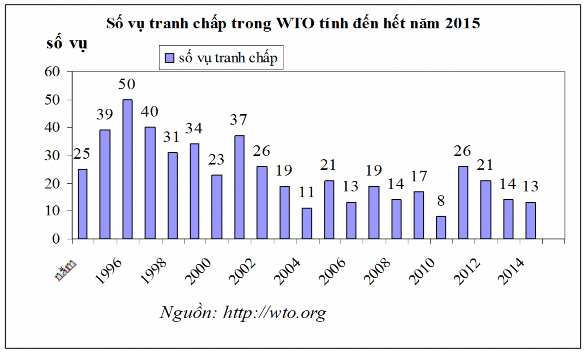

Nhìn chung, số vụ kiếu nại trong WTO có xu hướng giảm theo thời gian, trong giai đoạn đầu của WTO, từ năm 1995-2000 có tới 219 tranh chấp phát sinh (trung bình 36,5 vụ việc/năm); giai đoạn năm 2001-2005 có 116 vụ việc (trung bình 23,2 vụ việc/năm); giai đoạn 2006 - 2010 có 84 vụ việc (trung bình 16,8 vụ việc/năm); giai đoạn 2011-2015 có 82 vụ việc (trung bình 16,4 vụ việc/năm); và năm 2016 (tính tới tháng 11/2016) có 13 vụ việc. Xu hướng giảm dần các vụ tranh chấp cho thấy, một mặt các thành viên đã cố gắng tuân thủ các quy định của WTO, hoặc cố gắng giải quyết tranh chấp bằng các hình thức khác. Mặt khác, một số thành viên vẫn sử dụng các biện pháp vi phạm quy định của WTO nhằm tạo ra thuận lợi cho quốc gia mình.

Biểu đồ 3.1. Số vụ tranh chấp tại WTO theo thứ tự thời gian từ năm 1995 tới năm 2015

Thực tế cho thấy, một số quốc gia thành viên bằng các biện pháp của mình họ vẫn thường xuyên làm trái với các quy định của WTO, dẫn đến phát sinh một vụ

tranh chấp. Các biện pháp đó thường gây ra những thiệt hại về lợi ích của các quốc gia thành viên khác theo các hiệp định có liên quan, nhưng nó lại tạo ra lợi thế, lợi ích riêng cho các thành viên sử dụng. Tuy nhiên, mục đích của DSM lại hướng tới việc thu hồi các biện pháp đã vi phạm, và rất hiếm khi các bên bị áp dụng các biện pháp bồi thường trả đũa. Vì vậy, một số quốc gia thành viên thường sử dụng DSM để tăng cường lợi thế, lợi ích của mình bằng việc vi phạm các hiệp định có liên quan trong một khoảng thời gian nhất định. Chính điều này lại được các quốc gia có nền kinh tế phát triển hoặc có quy mô lớn sử dụng hoặc với mục đích phát triển nhanh chóng một ngành nghề nào đó theo định hướng, như: Hoa Kỳ là bị đơn trong 128 vụ việc; EU 82 vụ việc; Trung Quốc 37 vụ việc; Ấn Độ 23 vụ việc; Argentina 22 vụ việc; Canada 18 vụ việc; Brazil 16 vụ việc; Hàn Quốc 16 vụ việc; Nhật Bản 15 vụ việc; Indonesia 14 vụ việc; Mexico 14 vụ việc.

Ví dụ điển hình cho việc sử dụng DSM một cách có tính toán như một biện pháp nhằm gia tăng hơn nữa lợi ích của quốc gia (theo hướng vi phạm quy định) trong hệ thống thương mại đa phương phải kể tới Hoa Kỳ. Là một thành viên phát triển hàng đầu của WTO nói riêng và trên thế giới nói chung. Hoa Kỳ có thế mạnh về mọi mặt từ Kinh tế, Chính trị, Văn hóa, Giáo dục cho tới Quân sự, Ngoại giao, Quốc phòng - An ninh... Với nền kinh tế thương mại phát triển, hàng hóa dịch vụ của họ vươn tới tất cả thị trường trên toàn thế giới. Có thể thấy rằng họ là thành viên chủ động, sẵn sàng tham gia vào cơ chế giải quyết tranh chấp trong WTO với tổng cộng 373/514 vụ việc (chiếm 72,5% tổng số vụ tranh chấp tại WTO), trong đó 111 vụ việc là nguyên đơn, 128 vụ việc là bị đơn, 134 vụ việc với tư cách là bên thứ ba. Những con số trên cho thấy gần một nửa các tranh chấp tại WTO có liên quan trực tiếp tới Hoa Kỳ (46,5% số vụ tranh chấp với tư cách là nguyên đơn và bị đơn). Đây có thể coi là một trong những chiến lược tham gia vào WTO của họ, điều đó được thể hiện rất rõ qua quá trình đàm phán thành lập tổ chức thương mại thế giới họ quan tâm nhiều hơn tới cơ chế giải quyết tranh chấp của WTO đặc biệt là DSU. Mục đích của họ được thể hiện rất rõ trong thực tiễn khi họ sử dụng DSM như một công cụ để tạo ra sân chơi riêng cho mình tại WTO bằng cách chủ động tạo ra, chủ động tham gia và chủ động giải quyết các tranh chấp.

Qua thực tiễn giải quyết tranh chấp của tại WTO nói chung và của Việt Nam nói riêng, cho thấy chúng ta chưa vẫn chưa thực sự tham gia một cách chủ động vào cơ chế giải quyết tranh chấp, bằng chứng cho thấy là Việt Nam chưa là bị đơn trong bất cứ một vụ tranh chấp nào trong khuôn khổ WTO, chưa hề tham gia vào các tranh chấp liên quan tới TRIMs. Điều đó cho thấy Việt Nam là một trong những quốc gia thành viên thực hiện đầy đủ các cam kết quốc tế, đặc biệt là tại WTO.

3.1.3. Pháp luật Việt Nam liên quan tới TRIMs

Khi gia nhập WTO, các nước phải cam kết loại bỏ TRIMs, điều này đồng nghĩa với việc các nước phải đưa các biện pháp tuân thủ các quy định của WTO, nhưng đồng thời vẫn tạo cơ hội phát triển cho các ngành công nghiệp trong nước. Việt Nam đã có một quá trình áp dụng TRIMs với các mục tiêu cơ bản là vừa thu hút được đầu tư trực tiếp nước ngoài, vừa đẩy mạnh phát triển sản xuất trong nước.

Các biện pháp Việt Nam đã sử dụng trong thời gian qua là yêu cầu về tỷ lệ nội địa hoá, yêu cầu cân đối ngoại tệ, yêu cầu phải gắn với phát triển nguồn nguyên liệu trong nước và yêu cầu tỷ lệ xuất khẩu bắt buộc. Trong đó, biện pháp được tập trung áp dụng nhiều nhất là yêu cầu về tỷ lệ nội địa hoá trong các ngành sản xuất, lắp ráp ôtô và phụ tùng ôtô; sản xuất, lắp ráp xe máy và phụ tùng xe máy; sản xuất, lắp ráp sản phẩm hoàn chỉnh và phụ tùng thuộc ngành điện tử, cơ khí-điện. Tuy nhiên hiện nay, việc đưa ra những yêu cầu này không nhằm mục đích để các nhà đầu tư nhận được một khoản ưu đãi về thuế đối với các sản phẩm nhập khẩu. Yêu cầu tỉ lệ nội địa hóa nhằm phát triển ngành công nghiệp ô tô và các ngành phụ trợ trong nước. Vì vậy, yêu cầu này dường như chỉ là định hướng phát triển của ngành công nghiệp ô tô tại Việt Nam, nó không hề tạo ra sự phân biệt đối xử về thuế giữa các sản phẩm sản xuất trong nước và sản phẩm nhập khẩu (ngoại trừ các khoản thuế xuất nhập khẩu theo cam kết của các Hiệp định có liên quan), thực tiễn cho thấy biện pháp này gần giống với yêu cầu về sản xuất (yêu cầu một số sản phẩm phải được sản xuất trong nước) nếu biện pháp này không có sự điều chỉnh hợp lý để tạo điều kiện, ưu đãi đầu tư trong lĩnh vực có liên quan sẽ không khuyến khích, không thu hút được các nguồn vốn đầu tư đồng nghĩa với việc khó có thể tạo ra được động