tích, đánh giá về khả năng tăng trưởng và rủi ro tác động tới giá trị doanh nghiệp.

- Các tỷ lệ của các doanh nghiệp sử dụng để so sánh với doanh nghiệp cần định giá cũng có thể không chính xác khi TTCK đánh giá quá cao hoặc quá thấp các doanh nghiệp này. Bên cạnh đó, phương pháp này không thể áp dụng được đối với các doanh nghiệp không có cổ phiếu được giao dịch trên TTCK.

5.3. QUY TRÌNH ĐỊNH GIÁ DOANH NGHIỆP

5.3.1. Tác dụng của quy trình định giá doanh nghiệp

Quy trình định giá doanh nghiệp là quy trình mô tả các bước công việc cần triển khai trong quá trình định giá doanh nghiệp nhằm giúp các nhà đầu tư, các chuyên gia đánh giá có thể hình dung được hết các nội dung công việc và trình tự các bước đi cần thiết để có thể thực hiện được một cách khoa học và phù hợp nhất.

5.3.2. Nội dung quy trình định giá doanh nghiệp

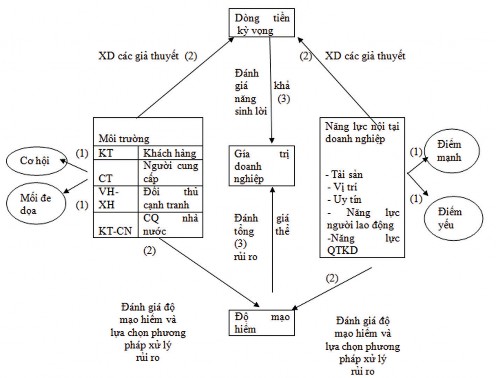

Có thể mô tả quy trình định giá doanh nghiệp tổng quát dưới dạng sơ đồ như sau:

Sơ đồ 5.1: Quy trình định giá doanh nghiệp tổng quát

Nội dung các công việc trong quy trình định giá doanh nghiệp cụ thể là:

* Bước 1: Đánh giá môi trường và năng lực nội tại của doanh nghiệp.

- Việc đánh giá các yếu tố môi trường và năng lực nội tại của doanh nghiệp là nhằm có được các thông tin để xây dựng các giả thuyết về dòng tiền và đánh giá mức độ mạo hiểm khi đầu tư vốn vào doanh nghiệp. Khi đánh giá các yếu tố môi trường, cần phải chỉ ra được những cơ hội, những nguy cơ đe dọa từ phía môi trường kinh doanh, những điểm mạnh, điểm yếu của doanh nghiệp và khả năng thích ứng của doanh nghiệp trước những tác động của môi trường kinh doanh.

- Nội dung đánh giá về môi trường kinh doanh được thực hiện theo các khía cạnh gồm: Môi trường kinh tế, chính trị, văn hoá, xã hội, kỹ thuật công nghệ, khách hàng, người cung cấp, các hãng cạnh tranh và mối quan hệ với các cơ quan Nhà nước; Nội dung đánh giá về năng lực nội tại của doanh nghiệp bao gồm đánh giá về các yếu tố: Tài sản, vị trí, uy tín, trình độ, năng lực người lao động và trình độ, năng lực quản trị kinh doanh.

- Để có được các thông tin cần thiết cho đánh giá, người ta có thể thu thập thông tin từ nhiều nguồn khác nhau như: Các văn bản chính sách, pháp luật, các tạp chí chuyên ngành, các báo cáo của các ngân hàng, các công ty đánh giá hệ số tín nhiệm, các báo cáo tài chính của doanh nghiệp, báo cáo kiểm toán, các hợp đồng thương mại,...

- Khi đánh giá, người ta có thể sử dụng các phương pháp đánh giá khác nhau, nhưng thường sử dụng phương pháp xếp hạng cho điểm hay còn gọi là phương pháp chuyên gia.

* Bước 2: Xây dựng giả thiết về dòng tiền kỳ vọng và đánh giá mức độ mạo hiểm của đầu tư. Trong bước này, các nội dung công việc chủ yếu bao gồm:

- Xem xét, đánh giá các kế hoạch sản xuất kinh doanh, các dự án đầu tư của doanh nghiệp để xây dựng các giả thiết có thể về sự phát sinh các dòng tiền của doanh nghiệp.

- Đánh giá mức độ mạo hiểm của đầu tư thông qua xây dựng mô hình và lựa chọn kỹ thuật xử lý rủi ro.

* Bước 3: Đánh giá giá trị doanh nghiệp

Trong bước này, cần đánh giá tổng thể khả năng sinh lời và rủi ro của doanh nghiệp. Trên cơ sở đó, lựa chọn và áp dụng các phương pháp cần thiết, phù hợp để ước lượng giá trị doanh nghiệp. Khi lựa chọn phương pháp định giá doanh nghiệp, ngoài việc căn cứ vào các ưu điểm và hạn chế của từng phương pháp đã nêu, người ta còn phải xem xét các điều kiện cần và đủ khác như độ tin cậy của thông tin được cung cấp, tư cách của nhà đầu tư là thiểu số hay đa số, mục tiêu của việc định giá,...

CÂU HỎI ÔN TẬP:

1. Thế nào là giá trị doanh nghiệp? Phân biệt giữa giá trị doanh nghiệp với giá bán doanh nghiệp trên thị trường? Giá trị doanh nghiệp chịu ảnh hưởng bởi các yếu tố nào?

2. Thế nào là định giá doanh nghiệp? Các mục đích của việc định giá doanh nghiệp?

3. Trình bày nội dung cơ bản của phương pháp giá trị tài sản thuần? Cho ví dụ minh họa? Nêu ưu điểm, hạn chế và khả năng ứng dụng của phương pháp này?

4. Trình bày nội dung cơ bản của phương pháp hiện tại hóa lợi nhuận thuần? Cho ví dụ minh họa? Nêu ưu điểm, hạn chế của phương pháp này?

5. Trình bày nội dung cơ bản của phương pháp chiết khấu và vốn hóa dòng tiền thuần? Cho ví dụ minh họa? Nêu ưu điểm, hạn chế của phương pháp này?

6. Trình bày nội dung cơ bản của phương pháp định lượng Goodwill? Cho ví dụ minh họa? Nêu ưu điểm, hạn chế của phương pháp này?

7. Trình bày nội dung cơ bản của phương pháp định giá doanh nghiệp dựa vào tỷ số P/E? Cho ví dụ minh họa? Nêu ưu điểm, hạn chế của phương pháp này?

8. Quy trình định giá doanh nghiệp bao gồm các nội dung công việc và trình tự thực hiện như thế nào?

9. Doanh nghiệp XYZ có tài liệu sau:

a. Trích số liệu trên bảng cân đối kế toán ngày 31/12/N.

Đơn vị tính: 1.000.000 đồng.

Số tiền | Nguồn vốn | Số tiền | |

A: Tài sản ngắn hạn. | 500 | A: Nợ phải trả. | 600 |

1. Tiền. | 30 | 1. Vay nhắn hạn. | 170 |

2. Chứng khoán ngắn hạn. | 120 | 2. Các khoản phải | 30 |

3. Các khoản phải thu ngắn hạn. | 100 | trả ngắn hạn. | |

4. Hàng tồn kho. | 200 | 3. Vay dài hạn | 400 |

5. Tài sản ngắn hạn khác | 50 | ||

B: Tài sản dài hạn. | 1500 | B: Vốn chủ sở hữu | 1400 |

1. Giá trị còn lại của TSCĐ | 500 | 1. Vốn đầu tư của | |

2. TSCĐ thuê tài chính. | 200 | chủ sở hữu | 1150 |

3. Đầu tư chứng khoán vào công ty | 220 | 2. Lãi chưa phân | |

ABC: (2200 cổ phiếu). | phối. | 250 | |

4. Góp vốn liên doanh. | 400 | ||

5. TSCĐ cho thuê dài hạn. | 180 | ||

Tổng số tài sản | 2000 | Tổng nguồn vốn | 2000 |

Có thể bạn quan tâm!

-

Phương Pháp Hiện Tại Hóa Lợi Nhuận Thuần

Phương Pháp Hiện Tại Hóa Lợi Nhuận Thuần -

Phương Pháp Chiết Khấu Và Vốn Hoá Dòng Tiền Thuần.

Phương Pháp Chiết Khấu Và Vốn Hoá Dòng Tiền Thuần. -

Phương Pháp Định Giá Doanh Nghiệp Dựa Vào Tỷ Số P/e

Phương Pháp Định Giá Doanh Nghiệp Dựa Vào Tỷ Số P/e -

Định giá tài sản Phần 2 - 11

Định giá tài sản Phần 2 - 11

Xem toàn bộ 94 trang tài liệu này.

b. Khi đánh giá lại toàn bộ tài sản hiện có của doanh nghiệp cho thấy một số thay đổi như sau:

- Một số khoản phải thu không có khả năng đòi được là 30 triệu đồng, số còn lại được xếp vào dạng khó đòi. Công ty mua bán nợ cho biết họ sẵn sàng mua lại khoản nợ này với số tiền bằng 30% giá trị của khoản nợ.

- Nguyên vật liệu tồn kho kém phẩm chất, theo kết quả đánh giá lại bị giảm giá trị 50 triệu đồng.

- TSCĐ hữu hình đánh giá lại theo giá thị trường tăng 120 triệu đồng.

- Doanh nghiệp XYZ còn phải trả tiền thuê TSCĐ trong 10 năm, mỗi năm 30 triệu đồng. Muốn thuê một TSCĐ với điều kiện tương tự như vậy tại một thời điểm hiện hành thường phải trả 35 triệu đồng mỗi năm.

- Giá cổ phiếu của công ty ABC tại Sở giao dịch chứng khoán tại thời điểm đánh giá là 110.000 đồng/cổ phiếu.

- Số vốn góp liên doanh được đánh giá lại tăng 10 triệu đồng.

- Theo hợp đồng cho thuê tài sản, người đi thuê còn phải trả

dần tiền thuê trong 20 năm, mỗi năm trả một lượng tiền đều nhau là 15 triệu đồng.

- Tỷ suất lợi nhuận trên vốn trung bình trên thị trường là 20%/năm.

Yêu cầu: Hãy ước lượng giá trị doanh nghiệp XYZ theo phương pháp giá trị tài sản thuần.

10. Công ty cổ phần MNP đang lưu hành 10.000 cổ phiếu với giá bán trên thị trường là 90.000 đồng/cổ phiếu. Phần lợi nhuận sau thuế dành để trả cổ tức cho các cổ đông năm N là 350 triệu đồng. Trong những năm tới, công ty dự tính mức chi trả cổ tức cho các cổ đông sẽ tăng với tỷ lệ 3%/năm. Tỷ suất lợi nhuận trung bình của vốn đầu tư trên thị trường được xác định là 12%/năm.

Yêu cầu:

a. Trên quan điểm của nhà đầu tư thiểu số, hãy ước tính giá trị thực một cổ phần của công ty MNP và cho nhận xét về mức giá cổ phiếu của MNP đang giao dịch trên thị trường?

b. Ông A và bà B đang xem xét cơ hội đầu tư vào công ty MNP. Tỷ suất sinh lời đòi hỏi tối thiểu của ông A là 9%, của bà B là 10%. Hãy cho biết quyết định của hai người khi giá cổ phiếu của công ty hạ xuống ở mức 70.500 đồng/cổ phiếu và 80.000 đồng/ cổ phiếu?

11. Công ty XYZ có một số tài liệu như sau:

a. Trích số liệu trên báo cáo kết quả kinh doanh trong 3 năm gần nhất:

Đơn vị: 1.000.000 đồng

N-2 | N-1 | N | |

1. Doanh thu thuần | 2.100 | 2300 | 2500 |

2. Giá vốn bán hàng | 990 | 1110 | 1220 |

3. Chi phí bán hàng | 210 | 220 | 240 |

4. Chi phí quản lý doanh nghiệp | 250 | 250 | 260 |

5. Lợi nhuận từ hoạt động kinh doanh | 650 | 720 | 780 |

6. Lợi nhuận từ HĐTC và lợi nhuận khác | 203 | 162 | 132 |

7. Tổng lợi nhuận trước thuế | 853 | 882 | 912 |

8. Thuế thu nhập phải nộp (20%) | 170,6 | 176,4 | 182,4 |

9. Lợi nhuận sau thuế | 682,4 | 705,6 | 729,6 |

b. Các thông tin bổ sung:

- Các khoản thu nhập từ hoạt động tài chính và các hoạt động khác phát sinh mang tính chất bất thường, ngoài khả năng dự báo của doanh nghiệp.

- Doanh nghiệp đang ở cuối chu kỳ đầu tư, khấu hao là không đáng kể.

- Kết quả điều tra cho thấy các chuyên gia kinh tế đánh giá trọng số sinh lời của các năm: N-2; N-1 và N so với tương lai lần lượt là: 1; 2 và 3.

- Chi phí sử dụng vốn trung bình trên thị trường là 12%/năm.

Yêu cầu: Ước tính giá trị Công ty ABC theo phương pháp hiện tại hóa lợi nhuận thuần.

12. Công ty Cơ khí Thăng Long là công ty TNHH một thành viên do Nhà nước làm chủ sở hữu đang trong quá trình chuyển đổi thành công ty cổ phần, có tài liệu sau:

a. Trích số liệu trên bảng cân đối kế toán ngày 31/12/N

Đơnvị: 1.000.000 đồng

1/1/N | 31/12/N | Nguồn vốn | 1/1/N | 31/12/N | |

A. Tài sản ngắn hạn | 730 | 780 | A. Nợ phải trả | 950 | 860 |

1.Vốn bằng tiền | 80 | 60 | 1. Nợ ngắn hạn | 250 | 180 |

2. Đầu tư ngắn hạn | 20 | 30 | 2. Nợ dài hạn | 700 | 680 |

3. Phải thu ngắn hạn | 150 | 170 | |||

4. Hàng tồn kho | 450 | 500 | |||

5. Tài sản ngắn hạn | B. Vốn chủ sở | ||||

khác | 30 | 20 | hữu | 830 | 940 |

B. Tài sản dài hạn | 1.050 | 1.020 | 1. Vốn đầu tư | 660 | 660 |

1. Giá trị còn lại của | của chủ sở hữu | ||||

TSCĐ | 900 | 850 | 2. Các quỹ | 150 | 110 |

2. Đầu tư tài chính dài | 3. Lợi nhuận | ||||

hạn | 100 | 100 | sau thuế chưa | ||

3. Chi phí XDCB dở | phân phối | 20 | 170 | ||

dang | 50 | 70 | 4. Nguồn kinh | ||

4. Ký quỹ, ký cược dài | phí và quỹ | ||||

hạn | - | - | khác | - | - |

Tổng cộng | 1780 | 1800 | Tổng cộng | 1780 | 1800 |

b. Nguyên giá và khấu hao lũy kế của từng nhóm TSCĐ tính đến ngày 31/12/N:

Nguyên giá | Khấu hao lũy kế | |

1. Nhà cửa, vật kiến trúc | 850 | 400 |

2. Máy móc, thiết bị | 580 | 350 |

3. Phương tiện vận tải | 250 | 160 |

4. Dụng cụ quản lý | 120 | 80 |

5.TSCĐ khác | 70 | 30 |

Tổng cộng | 1.870 | 1.020 |

c. Theo tài liệu hướng dẫn kiểm kê và đánh giá lại TSCĐ ngày 31/12/N:

- Hệ số đánh giá lại của các TSCĐ: Nhà cửa, vật kiến trúc là 0,8; Máy móc, thiết bị là 0,9; Phương tiện vận tải là 0,7; Dụng cụ quản lý là 0,8; TSCĐ khác là 0,7.

- Hệ số giá trị còn lại đối với hàng tồn kho là 0,9

- Các tài sản khác và các khoản nợ không thay đổi.

d. Thống kê vốn kinh doanh và lợi nhuận sau thuế trong các năm gần đây:

N – 3 | N – 2 | N – 1 | N | |

1. Lợi nhuận sau thuế 2. Vốn kinh doanh bình quân | 115 1.650 | 112 1.680 | 118 1.750 | 120 1.790 |

e. Tỷ suất lợi nhuận sau thuế trên vốn kinh doanh bình quân của các doanh nghiệp hiện hành là 12%.

Yêu cầu: Ước tính giá trị của Công ty cơ khí Thăng Long theo phương pháp GW?

DANH MỤC TÀI LIỆU THAM KHẢO

1. Nguyễn Minh Điện (2010), Thẩm định giá tài sản và doanh nghiệp, NXB Thống kê.

2. TS. Vũ Minh Đức (2011), Giáo trình Nguyên lý và tiêu chuẩn thẩm định giá, NXB Đại học Kinh tế Quốc dân

3. GS.TS. Đinh Văn Sơn, TS. Vũ Xuân Dũng (2013), Giáo trình Tài chính doanh nghiệp, NXB Thống kê.

4. TS. Nguyễn Minh Hoàng (2006), Nguyên lý chung định giá tài sản và giá trị doanh nghiệp, NXB Thống kê.

5. Stephen A.Ross, Randolph W.Westerfield, Jordan (2010),

Fundamentals of Corporate finance, McGraw Hill Irwin