những vi phạm thường gặp trong công tác quản trị của các CTNY hiện nay. Ngay cả những doanh nghiệp có thành viên HĐQT độc lập nhưng vẫn thiếu thành viên HĐQT độc lập có trình độ và năng lực theo yêu cầu. Chúng ta còn thiếu cơ chế giám sát đối với thành viên HĐQT độc lập, giám sát giữa Điều lệ Công ty và thực tế hoạt động doanh nghiệp. Vì thế ĐLM hướng dẫn mang tính mẫu cho doanh nghiệp và cũng chỉ được doanh nghiệp làm mẫu lấy lệ. Câu chuyện của Parkway Holdings - một công ty dịch vụ y tế của Singapore, đã được Fortis - một công ty dịch vụ y tế của ấn Độ đang nắm giữ 24% cổ phần của Parkway, “hướng dẫn cách thức biểu quyết tại các cuộc họp” và cách xử lý của Hiệp hội các nhà đầu tư chứng khoán Singapore (SIAS) được ông David Gerald, Chủ tịch kiêm Tổng giám đốc SIAS kể lại trong buổi hội thảo “Quản trị doanh nghiệp - cách tạo dựng giá trị” tại Thành phố Hồ Chí Minh phần nào cho thấy khoảng cách giữa trình độ của CTNY và cơ quan quản lý trong nước với một số TTCK phát triển trong khu vực 31. Trong so sánh các tiêu chí về quản trị của doanh nghiệp Việt Nam với Malaysia, Singapore, Trung Quốc, ông Tom Chong - Phó TGĐ Công ty Ernst & Young Việt Nam cho rằng, tiêu chí về thành viên HĐQT độc lập tại Việt Nam còn thiếu cụ thể, nhiệm kỳ dài (theo nhiệm kỳ 5 năm, trong khi các nước khác là thường niên), vai trò trách nhiệm của thành viên HĐQT cũng không được xác định rõ ràng...

Nhìn chung, HĐQT trong các CTNY ở ta chưa phải là thể chế giám sát và cân bằng quyền lực giữa các bên trong công ty, đặc biệt là giữa chủ sở hữu và người điều hành. Thêm vào đó, đa số họ chưa phải là những người quản lý chuyên nghiệp mà họ vừa là người sở hữu, vừa là người quản lý. Họ vẫn quen và thiên về cách làm theo lối quản lý điều hành thuận tiện.

- Các cơ quan giúp việc cho HĐQT: Việc sử dụng các Tiểu ban hay Thư ký tùy thuộc vào quy mô công ty, đường lối lãnh đạo và sử dụng nhân

lực của mỗi doanh nghiệp. Phần lớn các CTNY trên TTCK non trẻ của Việt Nam đều là công ty quy mô nhỏ và vừa, hình thức tổ chức đơn giản nên HĐQT thường sử dụng chính các kết quả của các phòng /ban chuyên môn rồi sau đó họp bàn và quyết định mà không có các Ban chuyên môn giúp việc độc lập. Công việc của chức danh Thư ký Công ty hay Thư ký Giám đốc cũng chưa rõ ràng. Có những trường hợp vừa làm Thư ký HĐQT kiêm luôn Thư ký Giám đốc hoặc chọn một cán bộ/nhân viên của một ban/phòng nào đó kiêm Thư ký HĐQT

Về kiểm soát giao dịch: LDN 2005 quy định khá chi tiết, cụ thể các bên có liên quan của công ty và cả chế độ, cách thức kiểm soát các giao dịch của công ty với các bên có liên quan. Tuy vậy, việc kiểm soát các giao dịch loại trên trong thực tế còn yếu kém, thậm chí có thể nói chưa hiện diện trong quy chế QTCT ở nước ta. Cổ đông, thành viên HĐQT, các cơ quan thực thi pháp luật và xã hội nói chung chưa thực sự ý thức được sự tồn tại và tác hại của giao dịch tư đối với lợi ích công ty, cổ đông và những người khác nếu giao dịch của công ty với các bên có liên quan bị lạm dụng. Trong hầu hết các trường hợp, các công ty chưa xác định cụ thể những đối tượng thuộc diện bên có liên quan; chưa có cơ chế và cách thức thu thập, tập hợp, lưu trữ và quản lý hồ sơ về các bên có liên quan; chưa xác định danh tính cụ thể của từng bên có liên quan của công ty v.v…dẫn đến chưa xác định được cụ thể các giao dịch cần kiểm soát với các bên liên quan. Như vậy, yêu cầu công khai hóa và kiểm soát các giao dịch của công ty với các bên có liên quan hầu như chưa thực hiện được . Đây thực sự là một lỗ hổng lớn trong pháp luật về QTCT ở nước ta hiện nay.

Về Ban Kiểm soát: Hình thức cơ cấu quản lý nội bộ của BKS trong các CTNY là hợp lý và cân bằng, chủ yếu là 3 người và chiếm đến 95% các CTNY được khảo sát, số còn lại là 5 người.

Về lý thuyết, BKS thực hiện việc giám sát và kiểm soát nội bộ, trực tiếp giám sát HĐQT và BGĐ; BKS có vị trí và vai trò độc lập, có địa vị ngang bằng HĐQT; cùng chịu trách nhiệm trước cổ đông trong việc thực hiện các nhiệm vụ và quyền hạn của mình. Tuy nhiên, kết quả điều tra cho thấy: thành viên BKS chủ yếu là người lao động trong công ty. Họ chỉ là kiểm soát viên kiêm nhiệm và nhiệm vụ chính của họ có lẽ không phải là thực hiện giám sát giám sát quản lý nội bộ công ty mà là thực hiện công việc với vai trò là người lao động trong công ty. Như vậy, các thành viên BKS không độc lập, họ là những người cấp dưới và hoàn toàn phụ thuộc vào các thành viên HĐQT và TGĐ. Họ cũng không phải là người chuyên trách, có chuyên môn cao và giàu kinh nghiệm nghề nghiệp, không chuyên trách kiểm soát nội bộ công ty. Có thể nói, trong công ty, các thành viên BKS có vị thế, trình độ chuyên môn và có thể cả uy tín thấp hơn so với các thành viên HĐQT và TGĐ” 28, tr.323.

Với các đặc điểm nói trên, BKS trên thực tế khó hoàn thành được chức năng, nhiệm vụ luật định và trở nên hình thức, thường chỉ là người “đóng dấu” cho HĐQT và TGĐ khi cần thiết. Vì vậy, thực trạng về BKS ở nước ta có lẽ cũng không khác nhiều so với Trung Quốc: chỉ tồn tại dưới hình thức “là người khách danh dự”, “người giám sát bị kiểm duyệt” chứ chưa phải là một thể chế giám sát nội bộ, độc lập, có chuyên môn và có tính chuyên nghiệp để cân bằng lại quyền lực của HĐQT và BGĐ nhằm phục vụ cho lợi ích tối đa của công ty và cổ đông công ty 28, tr.324. Có thể nói là trong tất cả các vấn đề xảy ra tại các CTCP bị phát hiện muộn màng hay bị “bịt miệng” đều do BKS bị vô hiệu hóa.

Về tình hình quản trị tại các CTNY: Khung pháp lý về QTCT ở Việt Nam được quy định trong LDN, LCK và các văn bản hướng dẫn thi hành. Bên cạnh đó, Bộ Tài chính cũng đã ban hành Quy chế QTCT cho các CTNY tại Việt Nam. Tuy nhiên, với khuôn khổ pháp lý chưa thật đầy đủ đã khiến

cho việc thực hiện các quy định về quản trị doanh nghiệp tại các CTNY hiện nay chưa cụ thể, thiếu đồng bộ và áp dụng quy chế quản trị chỉ là hình thức

Có thể bạn quan tâm!

-

Điều lệ mẫu áp dụng cho các công ty niêm yết trên thị trường chứng khoán Việt Nam - 8

Điều lệ mẫu áp dụng cho các công ty niêm yết trên thị trường chứng khoán Việt Nam - 8 -

Khảo Sát Điều Lệ Của Các Ctny Trên Ttck Việt Nam

Khảo Sát Điều Lệ Của Các Ctny Trên Ttck Việt Nam -

Điều Lệ Công Ty - Từ Lý Thuyết Đến Thực Tiễn

Điều Lệ Công Ty - Từ Lý Thuyết Đến Thực Tiễn -

Điều lệ mẫu áp dụng cho các công ty niêm yết trên thị trường chứng khoán Việt Nam - 12

Điều lệ mẫu áp dụng cho các công ty niêm yết trên thị trường chứng khoán Việt Nam - 12 -

Đề Xuất Một Số Ý Kiến Về Điều Lệ Mẫu

Đề Xuất Một Số Ý Kiến Về Điều Lệ Mẫu -

Số Đại Diện Cần Thiết Để Tổ Chức Cuộc Họp Và Hình Thức Thông Qua Quyết Định Của Hội Đồng Thành Viên, Đại Hội Đồng Cổ Đông;

Số Đại Diện Cần Thiết Để Tổ Chức Cuộc Họp Và Hình Thức Thông Qua Quyết Định Của Hội Đồng Thành Viên, Đại Hội Đồng Cổ Đông;

Xem toàn bộ 159 trang tài liệu này.

37,61.

Một trong những yêu cầu hàng đầu đối với CTNY là tính công khai và minh bạch. Nhưng theo bà Trần Anh Đào, Giám đốc Phòng Quản lý và thẩm định niêm yết của HOSE: hiện có tới 42% doanh nghiệp niêm yết trên HOSE không nộp báo cáo tài chính đúng hạn. Các vi phạm công bố thông tin khác cũng chiếm tỷ lệ khá cao, từ 8 - 31% 45.

Theo bà Hồ Thị Phương Tú - Phó giám đốc Phòng Quản lý niêm yết của HNX, việc vi phạm quy định về công bố thông tin là khá nhiều và phổ biến, ví dụ: theo quy định các công ty phải tổ chức ĐHĐCĐ trong vòng 4 tháng, chậm nhất là 6 tháng, kể từ ngày kết thúc năm tài chính, thế nhưng chỉ còn 1 tháng nữa là hết hạn chót, vẫn còn khoảng 20% công ty nữa vẫn chưa tiến hành ĐHĐCĐ; nhiều ĐHĐCĐ trao quyền cho HĐQT quyết định những nội dung quan trọng như sửa điều lệ, bổ nhiểm kiểm toán độc lập, phát hành tăng vốn... Nhiều công ty chưa có chính sách, chương trình quan hệ với cổ đông hay các công ty không có cán bộ chuyên trách công bố thông tin theo quy định mà đa số đều là kiêm nhiệm. Báo cáo thường niên của nhiều công ty còn sơ sài, bỏ sót nội dung, như mức thù lao, thưởng của HĐQT cùng với đánh giá mối tương quan giữa thù lao và hiệu quả hoạt động của DN, tỷ lệ sở hữu cổ phần của HĐQT, Ban kiểm soát, Ban Giám đốc, cổ đông lớn… Có tới 42% CTNY trên HOSE không nộp báo cáo tài chính đúng hạn. Các vi phạm công bố thông tin khác cũng chiếm tỷ lệ khá cao, từ 8 - 31%. Chênh lệch báo cáo tài chính trước và sau khi kiểm toán của nhiều CTNY là rất lớn, thậm chí có trường hợp “chênh” tới 60%. Đặc biệt, trong báo cáo tài chính còn chưa chủ động giải trình về lỗ lãi, các khoản ngoại trừ của kiểm toán, chênh lệch giữa báo cáo tự lập và báo cáo đã được kiểm toán; báo cáo còn sai sót, sơ sài,

không cập nhật trên website kịp thời và đăng báo theo quy định 45.

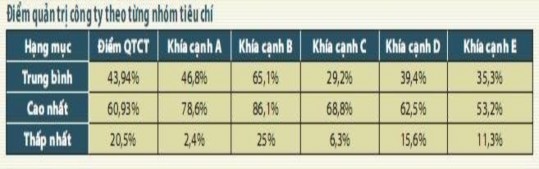

Dự án “Thẻ điểm QTCT” (Corporate Governance Scorecard) do Tổ chức Tài chính quốc tế (IFC), Diễn đàn QTCT toàn cầu (GCGF) và UBCKNN tiến hành đối với 100 CTNY có giá trị vốn hóa chiếm 90% TTCK vào thời điểm 01/01/2009 (78 CTNY trên HOSE và 22 CTNY trên HNX) nhằm đánh giá thí điểm tình hình QTCT sau một năm thực hiện đã công bố kết quả nghiên cứu: Kết quả đánh giá của dự án cho thấy, so với chuẩn mực quốc tế về QTCT, điểm QTCT trung bình của các doanh nghiệp Việt Nam trong mẫu khảo sát là 43,9% (trên thang điểm 100%), trong đó cao nhất là 60,93% và thấp nhất là 20,5%. Trong số 100 công ty được khảo sát, có 80/100 công ty có mức điểm dưới trung bình. Qua đó cho thấy tình hình QTCT ở Việt Nam hiện nay đang ở mức thấp so với chuẩn mực quốc tế.

Điểm QTCT chưa tốt do các công ty có điểm thấp ở hai khía cạnh D (công bố thông tin và tính minh bạch) và E (trách nhiệm của HĐQT). Hai khía cạnh này có mức điểm trung bình tương ứng là 39,4% và 35,3%. Mặc dù có tích cực trong việc công bố thông tin, tuy nhiên mức độ công khai minh bạch chưa đảm bảo yêu cầu của cả luật pháp Việt Nam và thông lệ quốc tế.

Khía cạnh có điểm trung bình thấp nhất là C - vai trò các bên có quyền lợi liên quan - với mức điểm 29,2%. Nhận thức về quyền và vai trò các bên liên quan còn thấp không chỉ ở Việt Nam mà còn ở các nước đang phát triển khác. Về QTCT, các bên liên quan có vai trò trong việc cảnh báo sớm các tiêu cực, các vi phạm về QTCT. Hầu hết các công ty chưa có cơ chế để trao đổi và cảnh báo với HĐQT, BKS về các hành vi sai phạm của doanh nghiệp, cũng như chưa có các quy định bảo vệ bí mật và an toàn cho các bên liên quan khi thực hiện vai trò này.

Nguồn: Website Thời báo Kinh tế Sài Gòn (http://www.thesaigontimes.vn/Home/doanhnghiep/quantri/49398/100-cong-ty-niem-yet-duoc-quan-tri-ra-sao?.html)

Trong năm khía cạnh, khía cạnh B - đối xử bình đẳng với cổ đông - có mức điểm cao nhất là 65,1%. Mặc dù điểm trung bình cao, nhưng có khoảng cách khá lớn giữa công ty tốt nhất (86,1%) và công ty kém nhất (25%).

Khía cạnh A - quyền của cổ đông và các chức năng sở hữu cơ bản có mức điểm trung bình là 46,8%. Cổ đông có các quyền cơ bản được quy định rõ trong LDN, LCK, ĐLM và quy chế QTCT. Tuy nhiên, chuẩn mực của Việt Nam vẫn chưa đạt mức yêu cầu của các nguyên tắc QTCT quốc tế. Chúng ta có những bước tiến trong việc tạo điều kiện cho các hình thức bầu cử dồn phiếu, đề cử người dự thay. Tuy nhiên các cơ chế để cổ đông thực thi quyền của mình thì vẫn còn hạn chế, đặc biệt là điều kiện về thời gian tham gia phát biểu và bình luận trong ĐHĐCĐ, quyền bầu cử từ xa. Hầu hết các công ty đều không công bố biên bản họp HĐQT và ĐHĐCĐ. Do đó các công ty không được đánh giá cao về việc thực thi các quyền của cổ đông 33.

Nhìn chung, tất cả doanh nghiệp được khảo sát đều quan tâm đến QTCT nhưng chưa đặt trọng tâm vào các vấn đề của QTCT. Việc thực hiện chưa thực chất, chủ yếu còn ở mức cố gắng đảm bảo các yêu cầu của luật. Trong khi việc nâng cao chất lượng QTCT không chỉ đem lại lợi ích dài hạn cho công ty trong việc nâng cao hình ảnh, uy tín, mà còn mang lại sự thuận

lợi trong việc huy động nguồn vốn. Nhiều quy định trong Điều lệ chỉ mang tính hình thức, chiếu lệ: Từ năm 2008 đến đến 2011, tác giả đã có mặt trên 15 cuộc họp ĐHĐCĐ thường niên của các CTNY hoặc với tư cách cổ đông hoặc với tư cách người lao động trong Công ty tổ chức cuộc họp song chưa thấy một công ty nào giới thiệu kiểm toán viên độc lập trong cuộc họp.

Theo nhận xét của Ông Nguyễn Thế Thọ, Vụ trưởng Vụ Quản lý phát hành thuộc UBCKNN thì QTCT đã bộc lộ rất nhiều hạn chế: Việc áp dụng ĐLM của các doanh nghiệp chỉ là hình thức, bởi đa phần là chép lại nguyên xi mà không có bất kỳ sự cụ thể hóa hoặc không căn cứ theo đặc điểm đặc thù của từng công ty, rất nhiều doanh nghiệp có Điều lệ giống nhau. Ngoài ra, nhà nước cũng chưa có cơ chế giám sát việc thực hiện giữa Điều lệ công ty và hoạt động thực tế của doanh nghiệp.

QTCT là vấn đề mới với các công ty ở Việt Nam nói chung, CTNY nói riêng. Tuy nhiên, nếu chậm trễ trong việc thiết lập và tuân thủ một cơ chế quản trị hiện đại thì các CTNY hẳn còn lâu mới thực hiện được mục tiêu thu hút đầu tư và gia tăng giá trị.

3.2. Một số so sánh về pháp luật áp dụng cho các CTNY trên TTCK Việt Nam với một số nước trên thế giới

Thị trường vốn, nơi trao đổi các lượng giá trị trung và dài hạn, giữ vai trò quan trọng trong nền kinh tế, là cơ sở để tạo ra tiền đề vật chất cho quá trình sản xuất - kinh doanh. TTCK là kênh huy động nguồn lực tài chính trực tiếp. Huy động vốn thông qua TTCK tạo điều kiện cho người đầu tư trực tiếp quản lý và chịu trách nhiệm đối với nguồn vốn của mình, chia nhỏ các rủi ro của quá trình đầu tư, đạt hiệu quả tối ưu trong sử dụng vốn do có sự giám sát của nhà đầu tư. Nhận thức được tầm quan trọng của TTCK đối với quá trình tăng trưởng kinh tế, Nhà nước Việt Nam đã có nhiều nỗ lực để thúc đẩy thị trường này từ những năm 1990. Ở các nước phát triển, TTCK đã định hình và

phát triển hơn 100 năm qua. Việc nghiên cứu, học hỏi về quản lý, điều hành TTCK là điều cần thiết vì đó là cơ sở pháp lý tạo dựng một TTCK hiện đại, lành mạnh.

3.2.1. So sánh với pháp luật Nhật Bản

Nghiên cứu pháp luật về chứng khoán của Nhật Bản, nơi có TTCK phát triển ở Châu Á với lượng hàng hóa đa dạng, có nhiều điểm tương đồng với Việt Nam về điều kiện địa lý, văn hóa hay tập quán mang đậm nét Á Đông. Là quốc gia có nền kinh tế đứng đầu châu lục và đứng vào hàng những nước phát triển nhất thế giới, Nhật Bản có TTCK ra đời sớm nhất so với các nước ở Châu Á, theo nguyên mẫu của TTCK London vào năm 1874. Cũng từ đây chỉ số chứng khoán Nikkei nổi tiếng đã hình thành. Điều này cho phép Nhật tập hợp được nguồn lực tài chính hùng mạnh để phát triển thị trường hàng hóa, tạo cơ sở cho sự lớn mạnh của toàn bộ nền kinh tế.

Trải qua những giai đoạn lịch sử khác nhau, pháp luật về chứng khoán và TTCK Nhật Bản đã có những thay đổi, sửa đổi và bổ sung như hiện tại.

Ở Nhật Bản, không có sự khác nhau rạch ròi về mặt pháp lý giữa Điều lệ của CTNY và CTCP thông thường như Việt Nam. Tất cả các vấn đề về việc thành lập, tổ chức và hoạt động, trách nhiệm của các cơ quan, chức danh chủ chốt trong công ty đến mua bán, sáp nhập… đều được quy định cụ thể và khá chặt chẽ trong Luật Công ty. Pháp luật chỉ đưa ra các quy định chung, các quy định cụ thể do từng SGDCK quyết định. CTNY không phải tuân thủ theo một văn bản như Quyết định 15 về ĐLM. Các CTCP, khi đáp ứng đủ các điều kiện quy định của từng sàn GDCK nếu muốn niêm yết thì làm hồ sơ gia nhập. Tất nhiên, để được niêm yết, các CTCP có thể cũng sẽ có những điều chỉnh nhất định trong tổ chức, hoạt động nhằm phù hợp và tuân thủ các quy định của Sàn GDCK. Tại Nhật, trước khi thành lập CTCP, người muốn thành lập phải chuẩn bị Hợp đồng thành lập Công ty (Preparation of Articles of