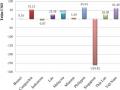

Lượng FDI của Trung Quốc chiếm chưa đầy 1% tổng vốn FDI vào ASEAN trong giai đoạn từ năm 1999 đến năm 2006. Trong giai đoạn 1999- 2002, FDI của Trung Quốc có cùng xu hướng giảm so với tổng FDI vào ASEAN do nguyên nhân chính là tác động của cuộc khủng hoảng tài chính châu Á 1997 khiến môi trường đầu tư của các nước ASEAN xấu đi. Tuy nhiên riêng năm 2001, nhà đầu tư Trung Quốc gia tăng đầu tư, ngược với xu hướng đầu tư chung do Chính phủ Trung Quốc chính thức khuyến khích các doanh nghiệp đầu tư ra nước ngoài trong chiến lược “vươn ra quốc tế” (going global). Trong giai đoạn này, FDI của Trung Quốc chiếm tỷ trọng không đáng kể trong tổng FDI vào ASEAN. Sang giai đoạn 2003-2006, tỷ trọng này đã tăng lên, đạt 1,6%. Mặc dù FDI của Trung Quốc vẫn còn nhỏ nhưng có tốc độ gia tăng nhanh chóng. Trung bình FDI của Trung Quốc tăng 97%/năm trong giai đoạn 2003-2006, gấp hơn ba lần so với tốc độ tăng trung bình vốn FDI vào ASEAN trong giai đoạn này (31%). Có thể khẳng định Trung Quốc là một nhà đầu tư đầy tiềm năng đối với các nước ASEAN.

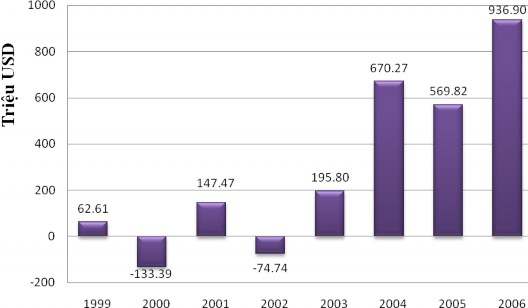

Biểu đồ 2: FDI của Trung Quốc vào ASEAN giai đoạn 1999-2006

Nguồn: ASEAN Secretariat (2006, 2007).

1.1. Giai đoạn 1999-2002

Lượng vốn FDI của Trung Quốc vào ASEAN trong giai đoạn này biến động rất bất thường, chỉ đạt 1,95 triệu USD, giảm mạnh so với giai đoạn 1995-1998 (608 triệu USD) (ASEAN Secretariat, 2006). Nguyên nhân chủ yếu là do trong giai đoạn này các nhân tố gây bất lợi chiếm ưu thế hơn so với các nhân tố tạo thuận lợi cho hoạt động FDI. Các nhân tố thuận lợi bao gồm chính sách khuyến khích đầu tư trực tiếp ra nước ngoài của Chính phủ Trung Quốc và môi trường đầu tư của một số nước ASEAN được cải thiện sau nhiều nỗ lực của Chính phủ các nước ASEAN, trong đó nhân tố “đẩy” từ Chính phủ Trung Quốc giữ vai trò chủ đạo. Tác động xấu của cuộc khủng hoảng tài chính châu Á 1997, suy thoái kinh tế thế giới 2002 cùng nhiều bất ổn chính trị

– xã hội tại các nước ASEAN là các nhân tố gây bất lợi cho hoạt động FDI của Trung Quốc vào ASEAN giai đoạn này.

Lượng vốn FDI qua từng năm cụ thể như sau: Năm 1999 FDI giảm hơn 4 lần so với năm 1998, chỉ đạt 62,61 triệu USD (so với mức 291,25 triệu USD của năm 1998) (ASEAN Secretariat, 2006). Sang năm 2000, các doanh nghiệp Trung Quốc lại ồ ạt rút vốn về, làm lượng FDI trong năm này tiếp tục giảm hơn 3 lần so với năm trước đó, chỉ còn -133,39 triệu USD. Đến năm 2001, FDI đột biến tăng đạt mức 147,47 triệu USD (gấp đôi so với lượng đầu tư của năm 1999). Năm 2002 một lần nữa đánh dấu sự suy giảm mạnh vốn FDI của Trung Quốc vào ASEAN, lượng vốn đầu tư giảm hơn 151% so với năm 2001, chỉ còn

-74,74 triệu USD.

Bảng 2: FDI của Trung Quốc vào ASEAN theo thành phần giai đoạn 1999-2002

Đơn vị: triệu USD

1999 | 2000 | 2001 | 2002 | |||||||||

Thành phần | VCS H | TD NB | LN TĐT | VCSH | TD NB | LN TĐT | VCSH | TD NB | LNT ĐT | VCSH | TD NB | LN TĐT |

Nhóm 1 | 51,93 | 5,67 | 3,84 | -57,71 | 9,07 | -93,83 | 158,36 | 6,44 | -32,6 | -16,11 | 13,71 | -127,39 |

Nhóm 2 | 1,17 | 9,08 | 15,27 | 55,35 | ||||||||

ASEAN | 62,61 | -133,39 | 147,47 | -74,74 | ||||||||

Có thể bạn quan tâm!

-

Chính Sách Đầu Tư Trực Tiếp Ra Nước Ngoài Của Trung Quốc

Chính Sách Đầu Tư Trực Tiếp Ra Nước Ngoài Của Trung Quốc -

Chính Sách Của Việt Nam Trong Việc Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Của Trung Quốc

Chính Sách Của Việt Nam Trong Việc Thu Hút Đầu Tư Trực Tiếp Nước Ngoài Của Trung Quốc -

Những Hạn Chế Của Việt Nam So Với Các Nước Asean Trong Việc Thu Hút Fdi Của Trung Quốc

Những Hạn Chế Của Việt Nam So Với Các Nước Asean Trong Việc Thu Hút Fdi Của Trung Quốc -

Fdi Của Trung Quốc Vào Asean Theo Nước Giai Đoạn 1999-2002

Fdi Của Trung Quốc Vào Asean Theo Nước Giai Đoạn 1999-2002 -

Fdi Của Trung Quốc Vào Asean Theo Lĩnh Vực Giai Đoạn 1999-2002

Fdi Của Trung Quốc Vào Asean Theo Lĩnh Vực Giai Đoạn 1999-2002 -

Fdi Của Trung Quốc Vào Asean Được Thông Qua Trong Lĩnh Vực Sản Xuất Giai Đoạn 2003-2005

Fdi Của Trung Quốc Vào Asean Được Thông Qua Trong Lĩnh Vực Sản Xuất Giai Đoạn 2003-2005

Xem toàn bộ 119 trang tài liệu này.

Nguồn: ASEAN Secretariat (2006).

Ghi chú: VCSH: Vốn chủ sở hữu

LNTĐT: Lợi nhuận tái đầu tư TDNB: Tín dụng nội bộ công ty

Nhóm 1: Brunei, Indonesia, Malaysia, Philippin, Singapore, Thái Lan, Việt Nam Nhóm 2: Campuchia, Lào, Myanma

Sự sụt giảm mạnh mẽ vốn FDI trong hai năm 1999 và 2000 chủ yếu bắt nguồn từ sụt giảm mạnh ở vốn chủ sở hữu và lợi nhuận tái đầu tư (xem bảng 2). Nguyên nhân là do cuộc khủng hoảng tài chính châu Á 1997 khiến cho kinh tế toàn thế giới mà đặc biệt là kinh tế các nước ASEAN tiếp tục bị ảnh hưởng nặng nề. Trong khi đó FDI còn khá mới mẻ đối với các doanh nghiệp Trung Quốc, đặc biệt là các doanh nghiệp nhỏ và vừa, không thuộc sở hữu Nhà nước. Thiếu kinh nghiệm trong lĩnh vực xuất khẩu tư bản, các doanh nghiệp này đã bị thua lỗ nặng nề trong suốt thời kỳ khủng hoảng, đặc biệt là tại các nước ASEAN – khu vực chịu ảnh hưởng sâu sắc nhất từ cuộc khủng hoảng tài chính châu Á 1997. Những thất bại này đã gây nên tâm lý lo lắng, e ngại đối với các nhà đầu tư Trung Quốc, dẫn đến việc nhiều doanh nghiệp Trung Quốc đã ồ ạt tiến hành bán cổ phần, rút vốn góp, bán doanh nghiệp, thoái lui đầu tư khiến cho luồng vốn chủ sở hữu và lợi nhuận tái đầu tư suy giảm nghiêm trọng. Trong khi đó tín dụng nội bộ vẫn được duy trì đều đặn qua các năm (Xem bảng 2). Công ty mẹ vẫn tiếp tục cho chi nhánh vay do các khoản vay có tính thanh khoản cao, ít rủi ro trong việc thu nợ. Như vậy trong hai năm 1999, 2000, xu hướng đầu tư của nhà đầu tư Trung Quốc là giảm lượng vốn đầu tư vào cũng như rút bớt vốn góp và lợi nhuận tái đầu tư dẫn đến giảm mạnh lượng vốn FDI.

Sang năm 2001 lượng FDI của các nhà đầu tư Trung Quốc lại gia tăng bất thường do có nhân tố “đẩy” là các chính sách khuyến khích đầu tư ra nước ngoài của Chính phủ Trung Quốc, cùng nhân tố “kéo” là môi trường đầu tư đã

hấp dẫn hơn tại các nước ASEAN sau những nỗ lực cải thiện môi trường đầu tư của Chính phủ các nước ASEAN. Năm 2001, Chính phủ Trung Quốc tiếp tục đưa ra chính sách “hướng ra quốc tế” (going global). Chính sách này khuyến khích tất cả các doanh nghiệp có thực lực đầu tư ra nước ngoài, đã khiến các doanh nghiệp Trung Quốc hăm hở tìm kiếm địa điểm đầu tư. Trong khi đó, Chính phủ các nước ASEAN, trên đà phục hồi sau cuộc khủng hoảng tài chính tiền tệ, tích cực cải thiện môi trường đầu tư với nhiều chính sách thông thoáng, ưu đãi, đã thực sự thu hút được sự chú ý của các nhà đầu tư Trung Quốc, khiến lượng đầu tư vào khu vực này tăng mạnh trong năm 2001.

Tuy nhiên cuộc tấn công ngày 11/9/2001 vào nước Mỹ đã giáng một đòn mạnh lên dòng đầu tư trực tiếp trên thế giới nói chung và của Trung Quốc nói riêng. Nền kinh tế Mỹ đã có nguy cơ suy thoái từ khi bong bóng công nghiệp Mỹ vỡ vào năm 1999 làm chi tiêu doanh nghiệp liên tục bị cắt giảm. Cộng thêm tác động từ cuộc khủng bố kinh hoàng khiến tiêu dùng của người dân cũng giảm sút nghiêm trọng, dẫn đến nền kinh tế Mỹ nhanh chóng trượt dốc. Kinh tế Mỹ suy thoái kéo theo sự suy thoái của nhiều nền kinh tế hùng mạnh khác như EU và Nhật Bản – những thị trường xuất khẩu chính của Trung Quốc, khiến cho các doanh nghiệp Trung Quốc gặp rất nhiều khó khăn. Hơn nữa, kinh tế Trung Quốc ngày càng hội nhập sâu với nền kinh tế thế giới sau khi gia nhập WTO (tháng 11 năm 2001) nên trở nên nhạy cảm hơn nhiều với các biến động của kinh tế toàn cầu. Phải đối phó với các khó khăn cả ở trong và ngoài nước, các doanh nghiệp Trung Quốc giảm sút lượng đầu tư ra nước ngoài trong đó có đầu tư vào ASEAN là điều dễ hiểu. Ngoài ra, các bất ổn về chính trị – xã hội thế giới như nguy cơ bùng nổ một cuộc xung đột quân sự giữa Mỹ và Iraq cũng như những mối lo ngại về tình hình bất ổn an ninh khu vực sau khi diễn ra vụ ném bom tại đảo Bali, Indonesia tháng 10 năm 2002, cũng góp phần làm chùn bước các nhà đầu tư Trung Quốc. Diễn biến đầu tư ra nước ngoài của Trung Quốc vào các nước ASEAN trong thời gian

này hoàn toàn thống nhất với diễn biến đầu tư ra nước ngoài của Trung Quốc trên toàn thế giới.

Việc Cục dữ trữ liên bang Mỹ (FED) liên tục cắt giảm lãi suất, kích cầu tiêu dùng và đầu tư giúp nền kinh tế Mỹ dần phục hồi vào cuối năm 2002, tình hình kinh tế thế giới nhờ đó cũng sáng sủa hơn, đảm bảo một môi trường đầu tư ổn định hơn. Điều này cũng có nghĩa là nhu cầu nhập khẩu của các nước lớn trên thế giới như Mỹ, EU, Nhật Bản sẽ gia tăng, đảm bảo nguồn đầu ra cho các doanh nghiệp xuất khẩu Trung Quốc cũng như cho các doanh nghiệp Trung Quốc đầu tư hướng ra xuất khẩu tại các nước ASEAN. Đồng thời nền kinh tế các nước ASEAN cũng được cải thiện, sức mua của thị trường tăng lên sẽ hấp dẫn các nhà đầu tư Trung Quốc – nhà đầu tư mà năng lực kinh tế đã mạnh hơn do kinh tế thế giới phục hồi. Thêm vào đó, môi trường đầu tư của các nước ASEAN ngày càng được cải thiện, tăng sức hút với các nhà đầu tư nước ngoài là những nguyên nhân dẫn đến những diễn biến tích cực trong đầu tư trực tiếp của Trung Quốc vào khu vực ASEAN giai đoạn 2003-2006.

1.2. Giai đoạn 2003-2006

FDI của Trung Quốc vào ASEAN trong giai đoạn này có quy mô tăng đáng kể so với giai đoạn trước. So với năm 2002, FDI của Trung Quốc vào các nước ASEAN năm 2003 có bước chuyển ngoạn mục với mức tăng lớn là 362% đạt 195,8 triệu USD. FDI của Trung Quốc vẫn tiếp tục tăng mạnh 242% lên 670,27 triệu USD. Tuy có sự sụt giảm nhẹ vào năm 2005 xuống còn 569,82 triệu USD nhưng FDI vẫn tiếp tục tăng vào năm 2006 đạt 936,9 triệu USD, tăng 64% so với năm 2005. Tổng vốn FDI của Trung Quốc vào ASEAN ở giai đoạn đạt 2.372,79 triệu USD so với 1,95 triệu USD giai đoạn 4 năm trước là một con số thần kỳ, thậm chí đã vượt lượng đầu tư trong giai đoạn 1995-1998 (316,74 triệu USD) (ASEAN Secretariat, 2006).

Bảng 3: FDI của Trung Quốc vào ASEAN theo thành phần giai đoạn 2003-2006

Đơn vị: triệu USD

2003 | 2004 | 2005 | 2006 | |||||||||

Thành phần | VCSH | TDNB | LN TĐT | VCSH | TDNB | LN TĐT | VCSH | TDNB | LN TĐT | VC SH | TD NB | LN TĐT |

Nhóm 1 | 119,52 | 23,77 | 22,74 | 603,68 | -17,92 | 49,44 | 448,92 | -9,87 | 26,63 | 936,90 | ||

Nhóm 2 | 29,77 | 35,07 | 104,14 | |||||||||

ASEAN | 195,80 | 670,27 | 569,82 | 936,90 | ||||||||

Nguồn: ASEAN Secretariat (2006, 2007).

Ghi chú: VCSH: Vốn chủ sở hữu TDNB: Tín dụng nội bộ LNTĐT: Lợi nhuận tái đầu tư

Nhóm 1: Brunei, Indonesia, Malaysia, Philippin, Singapore, Thái Lan, Việt Nam Nhóm 2: Campuchia, Lào, Myanma

Trong thời gian này không thấy sự thoái lui của FDI chứng tỏ nhà đầu tư Trung Quốc đã phần nào tin tưởng vào việc làm ăn ở khu vực ASEAN sẽ đạt được lợi nhuận. Số liệu cho thấy hầu hết dòng vốn đầu tư vào trong giai đoạn này là do các nhà đầu tư tăng cường mua cổ phần, góp vốn, thành lập chi nhánh mới khiến cho vốn chủ sở hữu tăng mạnh (xem bảng 3). Có thể thấy các nhà đầu tư Trung Quốc muốn làm ăn lâu dài tại khu vực ASEAN. Nhu cầu cấp thiết trong nước, các nới lỏng về quản lý đầu tư, các biện pháp khuyến khích đầu tư và chính sách coi trọng quan hệ với ASEAN của Trung Quốc cùng môi trường đầu tư ngày càng thông thoáng và hấp dẫn tại các nước ASEAN là nguyên nhân chính dẫn đến đầu tư trực tiếp của Trung Quốc vào khu vực ASEAN trong giai đoạn 2003-2006 đạt mức khá cao. Việc Chính phủ Trung Quốc định giá lại đồng RMB vào tháng 7/2005 khiến cho RMB lên giá so với USD, vì thế lên giá so với hầu hết các đồng tiền khác trong khu vực Đông Nam Á góp phần làm tăng lượng FDI của nhà đầu tư Trung Quốc vào năm 2006 và hứa hẹn sẽ gia tăng trong các năm tiếp theo.

2. Cơ cấu vốn đầu tư

2.1. Theo nước

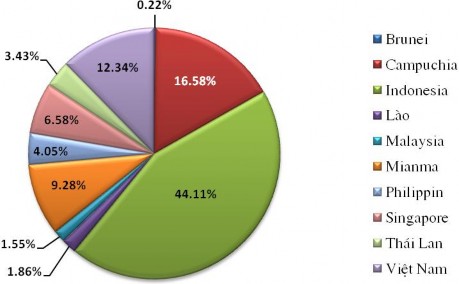

Cơ cấu vốn đầu tư của Trung Quốc vào các nước ASEAN giai đoạn 1999-2006 phân bố không đồng đều, tập trung chủ yếu vào 5 nước là Indonesia, Campuchia, Việt Nam, Myanma và Singapore với tỷ trọng tương ứng là 44,11%; 16,58%; 12,34%; 9,28% và 6,58%. Tổng vốn đầu tư vào các nước này chiếm đến 88,89% tổng vốn FDI của Trung Quốc vào toàn khu vực. 5 nước còn lại là Philippin, Thái Lan, Lào, Malaysia và Brunei nhận được rất ít vốn đầu tư.

Bảng 4: FDI của Trung Quốc vào ASEAN theo nước giai đoạn 1999- 2006*

Brunei | Cam | Indo | Lào | Malay | Myanma | Philippin | Singapore | Thái Lan | VN | |

FDI (Triệu USD) | 3,47 | 264,38 | 703,41 | 29,78 | 24,66 | 147,96 | 64,68 | 104,99 | 54,69 | 196,76 |

Tỷ trọng (%) | 0,22 | 16,58 | 44,11 | 1,86 | 1,55 | 9,28 | 4,05 | 6,58 | 3,43 | 12,34 |

Nguồn: ASEAN Secretariat (2006).

Ghi chú: *: tính đến quý I

Cam: Campuchia, Indo: Indonesia, Malay: Malaysia, VN: Việt Nam

Biểu đồ 3: Tỷ trọng vốn FDI của Trung Quốc vào ASEAN theo nước giai đoạn 1999-2006*

Nguồn: ASEAN Secretariat (2006).

Ghi chú: *: tính đến quý I

Indonesia, Myanma và Campuchia có nguồn tài nguyên phong phú về dầu mỏ, khí đốt và tài nguyên rừng. Trong khi đó nhu cầu về nguyên nhiên liệu của Trung Quốc ngày càng tăng cao buộc Trung Quốc phải xuất khẩu tư bản nhằm chủ động khai thác nguồn tài nguyên để xuất khẩu trở lại Trung Quốc, giảm bớt sự phụ thuộc vào nhập khẩu.

Campuchia có lợi thế trong lĩnh vực dệt may – da giầy với lực lượng lao động dồi dào, giá rẻ, đặc biệt là được tự do xuất khẩu sang các thị trường lớn như Mỹ, EU. Hàng dệt may – da giầy của Campuchia khi xuất khẩu sang các thị trường này không bị áp hạn ngạch và được hưởng thuế quan ưu đãi phổ cập (GSP) (0-5%) trong khi các nước khác chịu mức thuế MFN hoặc cao hơn. Đặc biệt, chỉ Campuchia có tiêu chuẩn lao động do Tổ chức Lao động quốc tế (ILO) cấp, tiêu chuẩn này đảm bảo hàng dệt may của Campuchia vẫn tiếp tục có lợi thế khi xuất sang Mỹ, EU mặc dù hạn ngạch dệt may được xóa bỏ vào năm 2005 đối với các nước là thành viên của WTO. Dệt may – da giầy là ngành thế mạnh của Trung Quốc nhưng xuất khẩu từ Trung Quốc sang các thị trường Mỹ, EU liên tục vấp phải nhiều rào cản (hạn ngạch, phi hạn ngạch). Do đó, các doanh nghiệp dệt may Trung Quốc đầu tư vào Campuchia vừa tránh các rào cản mà Mỹ, EU dựng nên để hạn chế hàng xuất khẩu từ Trung Quốc vừa được hưởng thuế suất thấp khi xuất khẩu.

Singapore với thế mạnh về vị trí địa lý và nền kinh tế hùng mạnh nhất khu vực, chính sách pháp lý thông thoáng, đồng bộ đã thu hút được các doanh nghiệp Trung Quốc đầu tư vào các lĩnh vực dịch vụ cơ bản (tài chính, vận tải biển, bất động sản…).

FDI của Trung Quốc vào từng nước ASEAN cụ thể qua các năm như sau:

Bảng 5: FDI của Trung Quốc vào ASEAN theo nước giai đoạn1999-2006*

Đơn vị: triệu USD

1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006* | |

Brunei | 0 | 0 | 0 | 0,16 | 0,22 | 3,01 | 0,05 | 0,03 |

Campuchia | 0 | 0 | 2,91 | 49,21 | 26,16 | 33,00 | 102,76 | 50,34 |

Indonesia | -1,16 | -2,81 | -1,50 | -0,40 | -0,38 | 294,64 | 298,09 | 116,93 |