- Tiền gửi: Sử dụng dịch vụ tiền gửi tại Sacombank, bạn yên tâm khi thực hiện các giao dịch thanh toán; an toàn và sinh lợi cao khi thực hiện các giao dịch tiết kiệm và đầu tư. Bao gồm: tiền gửi có kỳ hạn và không kỳ hạn.

- Tín dụng: Vay sản xuất kinh doanh, vay tín chấp, vay tiêu dùng, vay đặc thù,…

- Thẻ: Phương tiện tài chính hoàn hảo của bạn mọi lúc mọi nơi. Trong đó: thẻ

tín dụng, thẻ thanh toán, thẻ trả trước,…

- Giải pháp bảo hiểm và đầu tư

- Mua bán vàng miếng và ngoại tệ mặt.

b) Doanh nghiệp

- Thanh toán quốc tế: bao gồm rất nhiều hình thức thanh toán với nhiều tiện ích, nhiều loại ngoại tệ, dịch vụ nhanh chóng, chính xác giúp khách hàng nâng cao uy tín với đối tác đồng thời tiết kiệm được chi phí và thời gian.

- Cho vay doanh nghiệp: Dành khách hàng có nhu cầu vốn để đầu tư, mở rộng, phát triển hoạt động kinh doanh của mình với các dòng sản phẩm cho vay đa dạng Sacombank sẽ đáp ứng mọi nhu cầu vốn ngắn hạn, trung dài hạn với các mục đích đa dạng của Quý khách hàng.

- Tiền gửi: Nhiều lựa chọn,ưu đãi cao, thêm nhiều tiện ích là những đặc tính ưu

việt mà phân hệ tiền gửi Sacombank mang đến cho Quý Khách.

- Tài trợ xuất nhập khẩu: Sacombank cung cấp cho quý khách hàng các sản phẩm tài trợ thương mại xuất nhập khẩu đa dạng, tài trợ các giai đoạn của thương vụ với nhiều hình thức linh hoạt. Chúng tôi sẽ giúp quý khách hàng lựa chọn các giải pháp tài chính phù hợp nhất nhằm tiết kiệm chi phí và tối đa hóa lợi nhuận của doanh nghiệp.

- Gói giải pháp tài chính: Sacombank luôn hướng đến việc đưa ra các sản phẩm dịch vụ tốt nhất, các giải pháp trọn gói đáp ứng tối đa nhu cầu tài chính theo từng quy mô hoạt động của Doanh nghiệp.

- Giải pháp bảo hiềm và đầu tư: các sản phẩm và giải pháp tiền tệ thích hợp với nhu cầu và khả năng của khách hàng nhằm phòng ngừa rủi ro và tối đa hóa lợi nhuận.

- Việc khai trương chi nhánh Quảng Trị nằm trong chiến lược mở rộng mạng lưới tại khu vực miền Trung của Sacombank. Đánh giá về tiềm năng phát triển của Quảng Trị, lãnh đạo Sacombank nhận định rằng: Quảng Trị là tỉnh có nhiều tiềm năng kinh tế đang được khai thác. Do đó, nhu cầu về vốn tín dụng phục vụ phát triển kinh tế xã hội và vốn nhàn rỗi trong khu vực dân cư, các thành phần kinh tế trên địa bàn tỉnh đang có xu hướng tăng trưởng, đầu tư mạnh vào các hoạt động sản xuất kinh doanh, tiêu dùng,…

2.1.4 Tóm tắt về các sản phẩm thẻ tín dụng của Sacombank

2.1.4.1 Điều kiện cấp thẻ

a. Điều kiện cấp thẻ cơ bản

Khách hàng có thu nhập tối thiểu 5.000.000đ/tháng (đối với các thành phố trực thuộc Trung ương, bao gồm TP Hồ Chí Minh, Hà Nội, Cần Thơ, Đà Nẵng và Hải Phòn, khách hàng cần có thu nhập tối thiểu là 7.000.000đ), thuộc đối tượng sau:

- CBNV: có thâm niên công tác chính thức liên tục từ 3 tháng trở lên tại một cơ

quan không tính thời gian thử việc

- Chủ hộ kinh doanh cá thể /chủ doanh nghiệp : hoạt động trong một lĩnh vực kinh doanh ít nhất là 2 năm. Báo cáo tài chính năm gần nhất phải có lãi

- Các đối tượng khác theo điều kiện cấp thẻ tín dụng của trung tâm thẻ trong từng thời kỳ

b. Điều kiện cấp thẻ khác

Bên cạnh các điều kiện cấp thẻ cơ bản trên, Trung tâm thẻ Sacombank còn quy định nhiều điều kiện cấp thẻ khác phù hợp cho nhiều đối tượng cụ thể theo từng thời kỳ

2.1.4.2 Hồ sơ đăng ký

- Giấy đề nghị cấp thẻ tín dụng kiêm hợp đồng

- Giấy chứng minh cá nhân: bản sao CMND/Hộ chiếu

- Giấy chứng minh địa chỉ: bản sao hộ khẩu, trường hợp địa chỉ ở hiện tại khác địa chỉ trên hộ khẩu, bổ sung thêm bản sao của một trong các giấy tờ sau: xác nhận tạm trú/ Sổ tạm trú/ Giấy chứng nhận quyền sở hữu nhà/Giấy chứng nhận quyền sở hữu đất/ hóa đơn điện nước, nước … tại địa chỉ ở hiện tại.

- Giấy chứng minh thu nhập

Đối với CBCNV: bản sao hợp đồng lao động, bản chính sao kê lương 3 tháng

gần nhất, quyết định bổ nhiệm (nếu có)

Đối với doanh nghiệp: bản sao giấy chứng nhận đăng ký kinh doanh, bản sao tờ khai thuế VAT 6 tháng gần nhất (có xác nhận của cơ quan thuế ) và bản sao báo cáo tài chính năm gần nhất (có xác nhận của cơ quan thuế, chủ hộ kinh doanh cá thể không bổ sung giấy tờ này )

Các chứng từ khác tùy điều kiện cấp thẻ

2.1.4.3 Ưu đãi khi sử dụng

- Đối với thẻ tín dụng nội địa

- Được giảm giá thường xuyên tại các đối tác liên kết với Sacombank. Danh

sách các địa điểm được ưu đãi giảm giá được đăng trên website của Sacombank

- Được giảm giá cực sốc tại các các đối tượng liên kết với Sacombank tùy từng thời điểm.

- Đối với thẻ tín dụng quốc tế

- Được giảm giá thường xuyên tại những đối tác liên kết với Sacombank. Danh

sách các địa điểm được ưu đãi giảm giá được đăng trên website của Sacombank

- Được giảm giá cực sốc tại các đối tác liên kết với Sacombank trong thời gian ngắn hạn

- Tích lũy điểm khi dùng thẻ mua sắm để đổi quà tặng (không áp dụng với thẻ Parkson)

- Mua hàng trả góp với lãi suất 0% tại các đối tác liên kết với Sacombank trong từng thời kỳ

Thời hạn sử dụng: 3 năm

Biểu phí thẻ tham khảo biểu phí được quy định theo từng thời kỳ

Hạn mức rút tiền mặt: 50% - 70% hạn mức tín dụng tùy theo điều kiện cấp thẻ

Thời hạn thanh toán hàng tháng: trước ngày thứ 15 từ ngày chốt thông báo giao dịch

Thanh toán tối thiểu

- Đối với thẻ nội địa: 3% trên tổng dư nợ hàng tháng, tối thiểu 500.000đ cộng với khoản vượt mức và khoản trả chậm thanh toán (nếu có)

- Đối với thẻ thanh toán quốc tế: 5% trên dư nợ hàng tháng tối thiểu 100.000đ

cộng với khoản vượt hạn mức và khoản thanh toán trả chậm (nếu có).

Bảng 2.2: Danh sách các TTDQT mà Sacombank cung cấp cho KHCN

Sản phẩm | Mẫu thẻ | Đặc điểm cơ bản | |

1 | Thẻ Infinite |

| - Dành cho phân khúc khách hàng cao cấp nhất - Mỗi năm chỉ phát hành 200 thẻ - Hạn mức tín dụng không giới hạn, tối thiểu 1 tỷ đồng - Hưởng những quyền lợi đặc biệt |

2 | Thẻ Platinum |

| - Phù hợp với phân khúc khách hàng cao cấp - Hạn mức tín dụng tối thiểu 100 triệu đồng - Hưởng ưu đãi dành cho khách hàng VIP |

3 | Thẻ Car Card JCB |

| - Dành cho khách hàng sở hữu xe hơi - Hạn mức tín dụng tối đa 100 triệu đồng - Được giảm giá khi sử dụng các dịch vụ về xe hơi tại đối tác của Sacombank |

4 | Thẻ Motor Card JCB |

| - Cho mọi đối tượng khách hàng đặc biệt là những khách hàng sở hữu xe motor - Hạn mức tín dụng tối đa 50 triệu đồng - Ưu đãi giảm giá khi sử dụng dịch vụ liên quan đến xe motor tại đối tác của Sacombank |

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ thẻ tín dụng quốc tế của khách hàng cá nhân tại ngân hàng tmcp Sài Gòn thương tín - chi nhánh Quảng Trị - 2

Đánh giá chất lượng dịch vụ thẻ tín dụng quốc tế của khách hàng cá nhân tại ngân hàng tmcp Sài Gòn thương tín - chi nhánh Quảng Trị - 2 -

Mô Hình Đánh Giá Chất Lượng Kỹ Thuật - Chức Năng Của Gronroos

Mô Hình Đánh Giá Chất Lượng Kỹ Thuật - Chức Năng Của Gronroos -

Tình Hình Phát Triển Thẻ Tín Dụng Quốc Tế Tại Việt Nam

Tình Hình Phát Triển Thẻ Tín Dụng Quốc Tế Tại Việt Nam -

Kiểm Tra Độ Tin Cậy Của Thang Đo ( Cronbach’S Alpha)

Kiểm Tra Độ Tin Cậy Của Thang Đo ( Cronbach’S Alpha) -

Kiểm Định Sự Khác Biệt Trong Đánh Giá Đối Với Nhân Tố Sự Đồng Cảm

Kiểm Định Sự Khác Biệt Trong Đánh Giá Đối Với Nhân Tố Sự Đồng Cảm -

Đánh giá chất lượng dịch vụ thẻ tín dụng quốc tế của khách hàng cá nhân tại ngân hàng tmcp Sài Gòn thương tín - chi nhánh Quảng Trị - 8

Đánh giá chất lượng dịch vụ thẻ tín dụng quốc tế của khách hàng cá nhân tại ngân hàng tmcp Sài Gòn thương tín - chi nhánh Quảng Trị - 8

Xem toàn bộ 76 trang tài liệu này.

Thẻ Visa Credit | - Phù hợp với mọi đối tượng khách hàng - Hạn mức tín dụng: Thẻ chuẩn dưới 50 triệu, Thẻ vàng từ 50 triệu đồng đến 100 triệu đồng | ||

6 | Thẻ MasterCard |

| - Phù hợp với mọi đối tượng khách hàng - Hạn mức tín dụng: Thẻ chuẩn dưới 50 triệu, Thẻ vàng từ 50 triệu đồng đến 100 triệu đồng |

7 | Thẻ Visa Ladies First |

| - Dành riêng cho khách hàng nữ - Hạn mức tín dụng tối đa 200 triệu đồng - Hưởng những ưu đãi cho riêng phái nữ |

8 | Thẻ Parkson Privilege |

| - Phù hợp vớ khách hàng thường xuyên mua sắm tại trung tâm mua sắm Parkson - Hạn mức tín dụng tối đa 200 triệu đồng - Ưu đãi dành cho chủ thẻ là thành viên của Parkson |

9 | Thẻ Citimart |

| - Phù hợp với khách hàng thường xuyên đi siêu thị - Hạn mức tín dụng tối đa 200 triệu đồng - Ưu đãi giảm giá trên hóa đơn mua sắm tại siêu thị Citimart trên toàn quốc |

10 | Thẻ UnionPay |

| - Phù hợp với khách hàng công tác, học tập, du lịch… tại Trung Quốc - Hạn mức tín dụng tối đa 100 triệu đồng - Được chấp nhận 100% tại Trung Quốc. |

Ngoài ra, Sacombank cò cung cấp thêm Thẻ tín dụng quốc tế đồng thương hiệu Sacombank CPA Australia Visa, dành riêng cho Nhân viên/Hội viên/học viên CPA Australia (CPA) tại Việt Nam. Thẻ bao gồm 2 hạng: Hạng Vàng (Gold) và Hạng Bạch Kim (Platinum) và thẻ tín dụng quốc tế đồng thương hiệu Sacombank TST (TST Tourist), thẻ

dành riêng cho khách hàng của Công ty cổ phần dịch vụ du lịch & thương mại TST (TST Tourist). Thẻ bao gồm 2 hạng: Hạng Vàng (Gold) và Hạng Bạch Kim (Platinum).

2.1.5 Tình hình hoạt động của Sacombank Quảng Trị

2.1.5.1 Tình hình lao động

Bảng 2.3: Tình hình hoạt động của Sacombank Quảng Trị

ĐVT: người

Năm | So sánh | |||||||||

2013 | 2014 | 2015 | 2014/2013 | 2015/2014 | ||||||

SL | % | SL | % | SL | % | +/- | % | +/- | % | |

Tổng số LĐ | 37 | 100 | 44 | 100 | 46 | 100 | 7 | 18,92 | 2 | 4,55 |

1. Theo giới tính | ||||||||||

Nam | 13 | 35,14 | 20 | 45,45 | 20 | 43,48 | 7 | 53,85 | 0 | 0 |

Nữ | 24 | 64,86 | 24 | 54,55 | 26 | 56,52 | 0 | 0 | 2 | 8,33 |

2. Theo trình độ chuyên môn | ||||||||||

Trên Đại học | 2 | 5,41 | 3 | 6,82 | 4 | 8,70 | 1 | 50,00 | 1 | 33,33 |

Đại học | 29 | 78,39 | 33 | 75,00 | 34 | 73,91 | 4 | 13,79 | 1 | 3,03 |

Cao đẳng | 3 | 8,10 | 5 | 11,36 | 5 | 10,87 | 2 | 66,67 | 0 | 0 |

Trung cấp | 2 | 5,40 | 2 | 4,55 | 2 | 4,35 | 0 | 0 | 0 | 0 |

THPT | 1 | 2,70 | 1 | 2,27 | 1 | 2,17 | 0 | 0 | 0 | 0 |

(Nguồn: Phòng Hành chính Tổng hợp Sacombank Quảng Trị)

Trong giai đoạn 2013 – 2015, nhìn chung tình hình lao động của Sacombank Quảng Trị có sự biến động theo xu hướng tăng lên. Năm 2013, tổng số lao động của Sacombank Quảng Trị là 37 người, năm 2014 con số này đã tăng đáng kể, tăng 7

người hay tăng 18,92 và đến năm 2015, tổng số lao động là 46 người, tăng 4,55% so

với năm 2013. Tình hình biến động được thể hiện cụ thể theo các tiêu chí sau:

Phân theo giới tính: trong các năm số lượng lao động nữ luôn lớn hơn số lao động nam nhưng chênh lệch này không lớn, cụ thể: năm 2013, CN có 24 nữ chiếm 64,86% và 13 nam chiếm 35,14%; năm 2014 số lượng lao động nữ không thay đổi 24 người chiếm 54,55%, lao động nam là 20 người chiếm 45,45%; năm 2014, CN có 26 lao động nữ chiếm 56,52% và 20 lao động nam chiếm 43,48%. Như vậy, so với năm 2013, số lao động nam trong năm 2014 tăng 7 người tương đương 53,85% còn số lượng lao động nữ không thay đổi. Năm 2015, số lao động nữ tăng 2 tương ứng tăng 8,33% so với năm 2015 và số lao động nam không đổi. Cơ cấu lao động theo giới tính của Sacombank Quảng Trị là khá cân đối, có sự phân bố nhân sự hợp lý với đặc thù công việc của từng phòng ban khi đặc điểm nam, nữ sẽ phù hợp với các công việc khác nhau.

Phân theo trình độ: tại Sacombank Quảng Trị, lao động được chia làm 5 nhóm trình độ trong đó qua các năm, số lượng lao động trình độ Đại học luôn cao nhất và thấp nhất là trình độ THPT. Năm 2013, trong số 37 lao động có 2 người trên Đại học chiếm 5,41%, 29 người trình độ Đại học chiếm 78,39%, trình độ cao đẳng là 3 người chiếm 8,1%, trình độ Trung cấp là 2 người chiếm 5,4 % và THPT là 1 người chiếm 2,7%. Năm 2014, lao động trên đại học tăng 1 người tương ứng tăng 50%, trình độ đại học tăng 4 người tương ứng tăng 13,79%, cao đẳng tăng 2 người tương ứng tăng 66,67%, trình độ trung cấp và THPT không thay đổi. Năm 2015, số lao động trên đại học và Đại học đều tăng 1 người tương ứng tăng 33,33% và 3,03%, các trình độ cao đẳng, trung cấp và THPT không thay đổi.

Như vậy, từ việc phân tích trên có thể nhận thấy Sacombank Quảng Trị rất chú trọng đến công tác tuyển chọn, đào tạo nguồn nhân lực và ngày càng nâng cao trình độ chuyên môn cho đội ngũ cán bộ nhân viên vì các hoạt động trong lĩnh vực ngân hàng luôn đòi hỏi trình độ chuyên môn cao, nghiệp vụ ngân hàng tốt nhằm nâng cao chất lượng phục vụ khách hàng.

2.1.5.2 Tình hình tài sản và nguồn vốn

Trong giai đoạn 2013 – 2015, tình hình tài sản và nguồn vốn của Sacombank Quảng Trị có sự biến động tăng giảm không đồng đều qua các năm. Năm 2013, tổng tài sản (Tổng nguồn vốn) đạt 478.109 triệu đồng, năm 2014 tăng 62.082 triệu đồng tương ứng tăng 12,98% nhưng đến năm 2015, con số này giảm 14.485 triệu đồng, tương ứng giảm 2,68% so với năm 2014, cụ thể các khoản mục như bảng 2.4

Tình hình tài sản: trong các chỉ tiêu của khoản mục tài sản, Cho vay luôn chiếm tỉ trọng lớn nhất, năm 2013 là 372.416 triệu đồng chiếm 77,89%, tiếp đến là Tiền gửi tại Hội sở (46.254 triệu đồng), Tiền mặt và chứng từ có giá (29.351 triệu đồng), tiền gửi tại NHNN, TSCĐ, Đầu từ CK NN. Năm 2014, chỉ tiêu cho vay giảm 13.238 triệu đồng tương ứng giảm 3,55%, Đầu tư CKNN giảm 174 triệu đồng (giảm 2,85%) trong khi đó các chỉ tiêu còn lại đều tăng ở mức thấp. Năm 2015, các chỉ tiêu chiếm tỉ trọng lớn trong Tài sản đều giảm, còn các chỉ tiêu khác có biến động tăng nhưng không đáng kể, cụ thể: Tiền gửi tại hội sở giảm 13.175 triệu đồng (giảm 27,31%), TSCĐ giảm 11.615 triệu đồng; các khoản tăng như Cho vay tăng 2.694 triệu đồng, Tiền mặt tăng 6.674 triệu đồng.

Tình hình nguồn vốn: trong các chỉ tiêu của Nguồn vốn, Vốn huy động chiếm tỷ trọng lớn nhất và có xu hướng tăng qua các năm. Năm 2013, Vốn huy động là 406.602 triệu đồng chiếm 85,04%, tiếp đến là Tiền gửi và vay TCTD (27.870 triệu đồng), vốn điều chuyển hệ thống (26.154 triệu đồng),VCSH và các quỹ (11.016 triệu đồng), tài sản nợ khác (6.467 triệu đồng). Năm 2014, tất cả các chỉ tiêu của nguồn vốn đều tăng, trong đó Vốn điều chuyển hệ thống có mức tăng lớn nhất, tăng 43.982 triệu đồng, tương ứng tăng 168,17%, tiếp đến là Vốn huy động tăng 12.086 triệu đồng (tăng 2,97%), Tiền gửi và vay TCTD tăng 4.416 triệu đồng (tăng 15,84%). Năm 2015, đa phần các chỉ tiêu đều giảm, trong đó Vốn điều chuyển hệ thống giảm mạnh 37.315 triệu đồng (giảm 53,2%), Tiền gửi và vay TCTD giảm 10.432 triệu đồng (giảm 32,31%), Tài sản nợ khác giảm 450 triệu đồng (giảm 6,4%), bên cạnh đó các chỉ tiêu tăng gồm: Vốn huy động tăng 31.471 triệu đồng (tăng 7,52%), VCSH và các quỹ tăng

2.241 triệu đồng (tăng 18,6%).

Khóa luận tốt nghiệp GVHD: ThS. Phạm Phương Trung

Bảng 2.4: Tình hình TS , NV của Sacombank Quảng Trị giai đoạn 2013 – 2015

ĐVT: triệu đồng

Năm | So sánh | |||||||||

2013 | 2014 | 2015 | 2014/2013 | 2015/2014 | ||||||

Số tiền | % | Số tiền | % | Số tiền | % | +/- | % | +/- | % | |

A. Tài sản | 478.109 | 100 | 540.191 | 100 | 525.706 | 100 | 62.082 | 12,98 | -14.485 | -2,68 |

1. Tiền mặt và chứng từ có giá | 29.351 | 6,14 | 32.237 | 5,97 | 38.911 | 7,40 | 2.886 | 9,83 | 6,674 | 20,70 |

2. Tiền gửi tại NHNN | 14.327 | 3,00 | 17.454 | 3,23 | 18.205 | 3,46 | 3.127 | 21,83 | 751 | 4,30 |

3. Tiền gửi tại Hội sở | 46.254 | 9,76 | 48.325 | 8,93 | 35.060 | 6,67 | 1.981 | 4,28 | -13.175 | -27,31 |

4. Cho vay | 372.416 | 77,89 | 359.178 | 66,49 | 361.872 | 68,83 | -13.239 | -3,55 | 2.694 | 0,75 |

5. Đầu tư chứng khoán NN | 6.110 | 1,28 | 5.936 | 1,10 | 6.122 | 1,17 | -174 | -2,85 | 186 | 3,13 |

6. TSCĐ và TS có khác | 9.651 | 2,02 | 77.151 | 14,28 | 65.536 | 12,47 | 67.500 | 699,41 | -11.615 | -15,05 |

B. Nguồn vốn | 478.109 | 100 | 540.191 | 100 | 525.706 | 100 | 62.082 | 12,98 | -14.485 | -2,68 |

1. Vốn huy động | 406.602 | 85,04 | 418.688 | 77,51 | 450.159 | 85,63 | 12.086 | 2,97 | 31.471 | 7,52 |

2. Tiền gửi và vay TCTD khác | 27.870 | 5,83 | 32.286 | 5,98 | 21.854 | 4,16 | 4.416 | 15,84 | -10.432 | -32,31 |

3. Vốn điều chuyển hệ thống | 26.154 | 5,47 | 70.136 | 12,98 | 32.821 | 6,24 | 43.982 | 168,17 | -37.315 | -53,20 |

4. Tài sản nợ khác | 6.467 | 1,35 | 7.032 | 1,30 | 6.582 | 1,25 | 565 | 8,74 | -450 | -6,40 |

5. VCSH và các quỹ | 11.016 | 2,30 | 12.049 | 2,23 | 14.290 | 2,72 | 1.033 | 9,38 | 2.241 | 18,60 |

( Nguồn, Phòng kinh doanh , Sacombank Quảng Trị)

2.1.5.3 Tình hình dư nợ thẻ tín dụng quốc tế

Bảng 2.5: Dư nợ thẻ tín dụng quốc tế trong ba năm 2013, 2014, 2015

ĐVT: Triệu đồng

Năm | So sánh | ||||

2013 | 2014 | 2015 | 2014/2013 | 2015/2014 | |

Tổng dư nợ thẻ TDQT | 91,912 | 102,125 | 120,147 | +11,11% | +17,65% |

VISA | 49,926 | 53,258 | 64,255 | +6,67% | +20,65% |

MasterCard | 40,671 | 44,771 | 51,294 | +10,08% | +14,57% |

JCB | 0,974 | 3,105 | 4,265 | +218,39% | +37,36% |

UnionPay | 0,341 | 0,991 | 0,333 | +190,62% | -66,40% |

(Nguồn,Phòng Kinh doanh Sacombank Quảng Trị)

Nhìn chung dư nợ TTDQT có xu hướng tăng trong giai đoạn 2013-2015. Cụ thể, dư nợ năm 2014 so với 2013 tăng 11,11% , năm 2015 so với 2014 tăng 17,65%. Trong đó, dư nợ của thẻ tín dụng VISA chiếm tỷ trọng lớn nhất và liên tục tăng qua các năm 2014, 2015. Tiếp đến là thẻ Master Card với dư nợ tăng rõ rệt qua các năm.

Vào giữa năm 2013, Sacombank cho ra sản phẩm TTDQT mới, liên kết với thương hiệu thẻ quốc tế JCB đến từ Nhật Bản. Tại chi nhánh Quảng Trị, nhờ chính sách bán hàng hiệu quả và đội ngũ marketing chuyên nghiệp đã giúp cho dư nợ thẻ tăng rõ rệt chỉ sau 1 năm ra mắt (218,39%).

Dư nợ và doanh số thẻ tín dụng UnionPay tại tỉnh Quảng Trị chưa cao chỉ 0,341 triệu đồng. Do hầu hết khách hàng không thực sự tin tưởng vào sự phổ biến của điểm chấp nhận thẻ UnionPay trên thế giới. Họ mong muốn sử dụng thẻ của các tổ chức nổi tiếng được biết đến nhiều trên thế giới.

Những kết quả trên có được là nhờ chính sách phát triển địa điểm chấp nhận thẻ hợp lý, cũng với các chương trình kèm theo hấp dẫn như Sacombank plus, Plus day, trả góp 0% đã khuyến khích khách hàng lựa chọn và tin dùng sản phẩm TTDQT của Sacombank Chi nhánh Quảng Trị

2.2 Kết quả nghiên cứu

2.2.1 Đặc điểm mẫu nghiên cứu

Bảng 2.6: Đặc điểm mẫu nghiên cứu

Câu trả lời | Số lượng | Phần trăm (%) | |

Giới tính | Nam | 79 | 47 |

Nữ | 71 | 53 | |

Độ tuổi | Từ 18 đến dưới 30 tuổi | 14 | 9 |

Từ 30 đến 40 tuổi | 78 | 52 | |

Trên 40 tuổi | 58 | 39 | |

Thu nhập hàng tháng | Dưới 5 triệu đồng | 17 | 11 |

Từ 5 triệu đồng đến 10 triệu đồng | 55 | 37 | |

Trên 10 triệu đồng | 78 | 52 |

(Nguồn, Kết quả xử lý số liệu)

2.2.1.1 Cơ cấu mẫu theo giới tính và độ tuổi

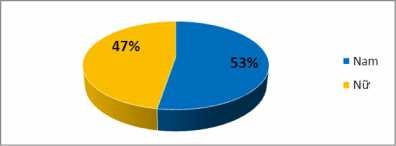

Bảng 2.7: Cơ cấu mẫu theo giới tính

(Nguồn, Kết quả xử lý số liệu)

Từ kết quả phân tích trên ta thấy trong số 150 mẫu điều tra theo giới tính có 79 nam chiếm 53% và 71 nữ tương ứng với 47%. Ta có thể thấy số lượng khách hàng nữ sử dụng TTDQT ít hơn so với khách hàng nam giới. Điều này phù hợp với đặc điểm tiêu dùng của nữ giới, họ cẩn thận tính toán khi quyết định mua một sản phẩm nào đó,đặc biệt hơn là thẻ tín dụng quốc tế vì sản phẩm này còn khá mới thực sự phổ biến tại địa bàn tỉnh chưa lâu, sự hạn chế về trải nghiệm sử dụng nên họ phải cân nhắc những vấn đề phát sinh liên quan.

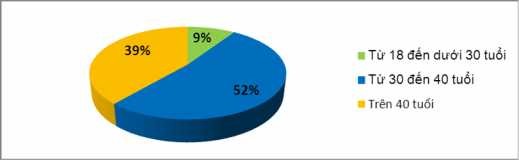

Bảng 2.8: Cơ cấu mẫu theo độ tuổi

(Nguồn, Kết quả xử lý số liệu)

Dựa vào kết quả phân tích ta thấy, nhóm khách hàng độ tuổi từ 30 đến 40 chiếm tỷ lệ cao nhất 52% tương ứng với 78 người. Đa số khách hàng ở nhóm tuổi này đều đã ổn định về công việc , họ có sự thích ứng nhanh với các sản phẩm dịch vụ mới và thu nhập khá cao. Chính vì vậy ngân hàng đánh giá khá cao và ưu tiên cung cấp sản phẩm TTDQT cho những đối tượng khách hàng này.

Tiếp theo là nhóm đối tượng từ trên 40 tuổi với số lượng là 58 người ứng với 39% . Cuối cùng,nhóm thấp nhất là nhóm từ 18 đến dưới 30 tuổi , bao gồm 14 người ứng với 9%. Đa số khách hàng trong nhóm là những người mới đi làm hoặc đi làm chưa lâu. Cho nên đối với nhóm khách hàng này, ngân hàng phải xem xét đánh giá kỹ càng trước khi duyệt hồ sơ cấp hạn mức tín dụng cho họ. Vì phải xét xem thu nhập và thâm niên công tác của họ có phù hợp với tiêu chuẩn cấp hay không.

2.2.1.2 Cơ cấu mẫu theo thu nhập hàng tháng

Dựa vào biểu đồ, ta có thể thấy có sự chênh lệch rõ ràng lượng khách hàng đối với chỉ thu nhập hàng tháng.

11%

Dưới 5 triệu đồng

52%

37%

Từ 5 triệu đến 10 triệu đồng

Trên 10 triệu đồng

Bảng 2.9: Cơ cấu mẫu theo thu nhập

(Nguồn, Kết quả xử lý số liệu)