hàng. đồng thời khách hàng mong muốn được ngân hàng cung cấp thông tin định kì về tình trạng sử dụng dịch vụ của họ Vì vậy, tôi bổ sung thêm hai biến “Quy trình cấp thẻ tín dụng quốc tế tại ngân hàng Sacombank đơn giản, rõ ràng” và biến “Ngân hàng Sacombank tạo điều kiện thuận lợi cho anh/chị khi nhắc nhở định kỳ về thông tin tài khoản” vào nhóm Sự đáp ứng .

Theo chị Phạm Thị Hằng Ngọc, Chuyên viên thẻ tại Sacombank chi nhánh Quảng Trị cho biết, khi sử dụng sản phẩm DVTTDQT khách hàng có thể chưa thực sự hiểu hay có những vấn đề phát sinh về cách tính lãi, phí rút tiền, phí thanh toán … và họ mong muốn rằng nhân viên có đủ năng lực, kiến thức sản phẩm để giải thích rõ ràng cho họ hiểu. Vì vậy, tôi bổ sung thêm biến “Nhân viên ngân hàng Sacombank có khả năng giải quyết nhanh chóng các vấn đề của anh/chị”vào nhóm Sự đảm bảo .

Theo chị Lê Uyên Phương, Chuyên viên tư vấn tại Sacombank Chi nhánh Quảng Trị, đối với một số khách hàng, họ đòi hỏi những chứng từ liên quan liên quan về lịch sử giao dịch của họ như sao kê giao dịch và những giấy tờ này phải dễ hiểu không quá phức tạp. Vì vậy tôi bổ sung thêm biến“Các giấy tờ liên quan đến giao dịch thẻ (sổ phụ, sao kê…) của ngân hàng Sacombank rõ ràng, minh bạch, dễ hiểu” vào nhóm Phương tiện hữu hình.

-Tổng hợp thang đo

Thang đo nghiên cứu chính thức

Thang đo nghiên cứu | Mã hóa tên biến | |

Sự tin cậy | ||

1 | Ngân hàng Sacombank cung cấp dịch vụ thẻ tín dụng quốc tế đúng những gì đã cam kết | TINCAY1 |

2 | Khi anh/chị gặp vấn đề về thẻ, phía ngân hàng thể hiện sự quan tâm mong muốn giải quyết vấn đề đó | TINCAY2 |

3 | Nhân viên tại điểm chấp nhận thẻ thực hiện chính xác các thao tác nghiệp vụ | TINCAY3 |

4 | Thời gian dịch vụ diễn ra đúng như những gì đã cam kết | TINCAY4 |

5 | Việc cung cấp dịch vụ diễn ra chính xác không xảy ra bất kỳ sai sót nào | TINCAY5 |

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ thẻ tín dụng quốc tế của khách hàng cá nhân tại ngân hàng tmcp Sài Gòn thương tín - chi nhánh Quảng Trị - 1

Đánh giá chất lượng dịch vụ thẻ tín dụng quốc tế của khách hàng cá nhân tại ngân hàng tmcp Sài Gòn thương tín - chi nhánh Quảng Trị - 1 -

Đánh giá chất lượng dịch vụ thẻ tín dụng quốc tế của khách hàng cá nhân tại ngân hàng tmcp Sài Gòn thương tín - chi nhánh Quảng Trị - 2

Đánh giá chất lượng dịch vụ thẻ tín dụng quốc tế của khách hàng cá nhân tại ngân hàng tmcp Sài Gòn thương tín - chi nhánh Quảng Trị - 2 -

Mô Hình Đánh Giá Chất Lượng Kỹ Thuật - Chức Năng Của Gronroos

Mô Hình Đánh Giá Chất Lượng Kỹ Thuật - Chức Năng Của Gronroos -

Tóm Tắt Về Các Sản Phẩm Thẻ Tín Dụng Của Sacombank

Tóm Tắt Về Các Sản Phẩm Thẻ Tín Dụng Của Sacombank -

Kiểm Tra Độ Tin Cậy Của Thang Đo ( Cronbach’S Alpha)

Kiểm Tra Độ Tin Cậy Của Thang Đo ( Cronbach’S Alpha) -

Kiểm Định Sự Khác Biệt Trong Đánh Giá Đối Với Nhân Tố Sự Đồng Cảm

Kiểm Định Sự Khác Biệt Trong Đánh Giá Đối Với Nhân Tố Sự Đồng Cảm

Xem toàn bộ 76 trang tài liệu này.

6 | Nhân viên của đại lý chấp nhận thẻ đáp ứng tốt nhu cầu của anh/chị ngay cả trong giờ cao điểm | DAPUNG1 |

7 | Dịch vụ thanh toán hay rút tiền qua thẻ diễn ra một cách nhanh chóng, đơn giản đối với anh /chị | DAPUNG2 |

8 | Ngân hàng Sacombank luôn đáp ứng nhanh chóng, đầy đủ các nhu cầu phát sinh của anh/chị | DAPUNG3 |

9 | Nhân viên ngân hàng Sacombank luôn chú ý lắng nghe, ghi nhận các ý kiến đóng góp của anh/chị về dịch vụ thẻ tín dụng quốc tế | DAPUNG4 |

10 | Quy trình cấp thẻ tín dụng quốc tế tại ngân hàng Sacombank đơn giản, rõ ràng | DAPUNG5 |

11 | Ngân hàng Sacombank tạo điều kiện thuận lợi cho anh/chị khi nhắc nhở định kỳ về thông tin tài khoản | DAPUNG6 |

Sự đảm bảo | ||

12 | Nhân viên ngân hàng Sacombank có trình độ chuyên môn cao, am hiểu về các thủ tục, chính sách phát hành thẻ | DAMBAO1 |

13 | Nhân viên tại điểm chấp nhận thẻ thực hiện hướng dẫn khách hàng trong việc thanh toán qua thẻ chuyên nghiệp, thành thạo | DAMBAO2 |

14 | Nhân viên ngân hàng Sacombank luôn hướng dẫn thủ tục cấp và sử dụng thẻ tín dụng quốc tế đầy đủ, dễ hiểu | DAMBAO3 |

15 | Nhân viên ngân hàng Sacombank luôn lịch sự, thân thiện, nhiệt tình với khách hàng | DAMBAO4 |

16 | Nhân viên ngân hàng Sacombank có khả năng giải quyết nhanh chóng các vấn đề của anh/chị | DAMBAO5 |

Sự đồng cảm | ||

17 | Nhân viên ngân hàng Sacombank luôn nắm bắt nhu cầu, những khó khăn của anh/chị | DONGCAM1 |

18 | Nhân viên ngân hàng Sacombank luôn quan tâm đến cá nhân anh/chị | DONGCAM2 |

19 | Ngân hàng Sacombank bố trí thời gian làm việc thuận tiện cho anh/chị | DAMBAO3 |

Nhân viên ngân hàng Sacombank sẵn sàng phục vụ tốt khách hàng trong giờ cao điểm | DAMBAO4 | |

Phương tiện hữu hình | ||

21 | Nhân viên ngân hàng Sacombank luôn mặc đồng phục gọn gàng, lịch sự | PHUONGTIEN1 |

22 | Địa điểm ATM, POS của ngân hàng Sacombank thuận tiện, dễ tìm kiếm | PHUONGTIEN2 |

23 | Cách bố trí quầy giao dịch của ngân hàng Sacombank sạch sẽ, hợp lý | PHUONGTIEN3 |

24 | Ngân hàng Sacombank có bố trí kẹo, trà nước và cà phê cho khách hàng trong khi chờ đợi tại Ngân hàng | PHUONGTIEN4 |

25 | Các giấy tờ liên quan đến giao dịch thẻ (sổ phụ, sao kê…) của ngân hàng Sacombank rõ ràng, minh bạch, dễ hiểu. | PHUONGTIEN5 |

26 | Ngân hàng Sacombank trang bị các thiết bị hiện đại (máy tính, máy in, wifi…) phục vụ tốt nhu cầu của anh/chị | PHUONGTIEN6 |

-Thang đo cho bảng câu hỏi

Với mục đích khảo sát, lấy ý kiến khách hàng về chất lượng DVTTDQT hiện tại của ngân hàng Sài Gòn Thương Tín chi nhánh Quảng Trị, tôi sử dụng thang đo Likert 5 mức độ cho tất cả các biến quan sát trong từng khía cạnh của chất lượng dịch vụ thẻ tín dụng quốc tế như sau:

2 | 3 | 4 | 5 | |

Hoàn toàn không đồng ý | Không đồng ý | Trung lập | Đồng ý | Hoàn toàn đồng ý |

1.5 Tình hình phát triển thẻ tín dụng quốc tế

1.5.1 Tình hình phát triển thẻ tín dụng quốc tế tại Việt Nam

Thị trường thẻ ngân hàng của Việt Nam được hình thành từ những năm 90 của thế kỷ trước. Tuy nhiên, phải sau năm 2002, sau sự kiện Vietcombank triển khai hệ thống giao dịch ATM dựa trên nền tảng kết nối trực tuyến toàn hệ thống và thẻ ghi nợ nội địa lần đầu tiên được phát hành tại Việt Nam thì thị trường thẻ ở Việt Nam mới có những bước phát triển đáng kể. Sau hơn 10 năm phát triển, tính đến ngày 31/12/2013, tổng số lượng thẻ phát hành đã đạt hơn 66,2 triệu thẻ - tăng hơn 20% so với năm 2012

và gấp hơn 44 lần so với số lượng thẻ năm 2005. Tổng doanh số thanh toán thẻ theo đó cũng đạt hơn 1.206.704 tỷ đồng, tăng 23,37% so với năm 2012 và gấp khoảng 47 lần doanh số giao dịch năm 2005. Số lượng tổ chức phát hành cũng tăng từ 20 ngân hàng năm 2005 lên 50 ngân hàng với khoảng 490 thương hiệu thẻ các loại bao gồm thẻ ghi nợ nội địa, thẻ ghi nợ quốc tế, thẻ tín dụng và thẻ trả trước. Cùng với sự gia tăng về số lượng thẻ phát hành, số lượng máy ATM và máy POS phục vụ giao dịch thanh toán thẻ cũng tăng lên đạt khoảng 15.300 ATM và gần 130.000 POS.

Trong xu thế phát triển chung của dịch vụ thẻ ngân hàng, thẻ tín dụng cũng đã đạt được tốc độ phát triển nhanh chóng. Năm 2010, dư nợ thẻ tín dụng chỉ đạt khoảng 52 triệu USD tương đương 1.083 tỷ đồng với số lượng thẻ phát hành là 530.000 thẻ thì đến năm 2013, dư nợ thẻ tín dụng đã đạt khoảng 126 triệu USD tương đương 2.624 tỷ VND; số lượng thẻ tín dụng cũng đạt khoảng 2,43 triệu thẻ; doanh số giao dịch và số lượng giao dịch trên thẻ tăng khoảng 30% mỗi năm trong giai đoạn từ 2010 - 2013.

Để đạt được kết quả này, trong những năm qua, các ngân hàng đã rất chú trọng đến việc đầu tư vào công nghệ hiện đại, phát triển nguồn nhân lực công nghệ thông tin, xây dựng và đổi mới quy trình nghiệp vụ để hỗ trợ tốt nhất cho việc phát hành và thanh toán thẻ. Hệ thống chấp nhận thẻ (POS) cũng được đầu tư và mở rộng. Tính đến cuối tháng 9/2014, toàn hệ thống có hơn 15.800 máy ATM và gần 160.000 điểm chấp nhận thẻ. (Vụ Thanh toán, 2014).

Bên cạnh đó, các sản phẩm thẻ tín dụng cũng ngày càng được đa dạng hóa. Hầu hết các thương hiệu quốc tế như American Express, Visa, MasterCard, JCB, Diners Club, Discover và UnionPay đều đã có mặt tại Việt Nam. Ngoài các loại thẻ tín dụng thông thường, các ngân hàng còn đẩy mạnh phát hành các loại thẻ đồng thương hiệu (co-branded card) liên kết giữa ngân hàng và các doanh nghiệp bán lẻ, hàng không, trường học, câu lạc bộ,… Hiện tại, đã có khoảng hơn 60 sản phẩm thẻ loại này đang có mặt trên thị trường thẻ tín dụng tại Việt Nam. Có thể kể đến một số sản phẩm như Vietnam Airlines-Techcombank Visa;Vietnam Airlines-VP Bank Platinum MasterCard; Bac A Bank-TH True Mart; BIDV-Lingo Card;… Song song với việc gia tăng số lượng thẻ và nâng cao chất lượng dịch vụ thẻ, các ngân hàng cũng rất chú

trọng đến việc liên kết với các đối tác, để cùng đẩy mạnh các loại hình, dịch vụ thanh toán qua thẻ với nhiều ưu đãi hấp dẫn dành cho chủ thẻ. Qua đó, khách hàng dần hình thành thói quen sử dụng thẻ để thanh toán nhờ những tiện ích vượt trội mà thanh toán thẻ mang lại như nhanh chóng, tiện dụng, an toàn và tiết kiệm.

1.5.2 Tình hình phát triển thẻ tín dụng quốc tế trên địa bàn tỉnh Quảng Trị

Hiện nay, các ngân hàng đang có xu hướng đẩy mạnh thị trường bán lẻ. Do đó để trở thành ngân hàng bán lẻ đa năng, độ phủ mạng hoạt động là điều quan trọng là điều quan trọng để tiếp cận với khách hàng. Tại tỉnh Quảng Trị, mạng lưới ngân hàng đang dần mở rộng, trước đây trên địa bàn chỉ có chi nhánh của các ngân hàng có trên 50% vốn của nhà nước, rồi sau đó là sự xuất hiện của các ngân hàng TMCP khác như Sài Gòn Thương Tín ( Sacombank), Đông Á, Quân Đội (MB),Việt Nam Thịnh Vượng (VP bank ) và còn những ngân hàng khác đang chuẩn bị xâm nhập thị trường.

Các ngân hàng ở tỉnh Quảng Trị đều đang cung cấp dịch vụ thẻ tín dụng quốc tế với hình thức bên ngoài đa dạng và hạn mức tín dụng phong phú căn cứ theo đặc điểm và cơ sở tài chính của chủ thẻ. Đây được xem là sản phẩm quan trọng cần được phát triển của các ngân hàng bởi vì nguồn lợi mà đem lại là rất lớn. Tuy nhiên do vẫn còn một số hạn chế nên sự phát triển thẻ tín dụng ở tỉnh vẫn chưa cao. Đó là:

Thứ nhất, vẫn chưa nhiều người biết đến sản phẩm thẻ TDQT dẫn đến việc khó tìm kiếm khách hàng, chưa tận dụng được hiệu quả nguồn vốn huy động được

Thứ hai,việc phát triển thẻ tín dụng những năm vừa qua chủ yếu thiên về sốlượng chưa đi kèm với sự thay đổi căn bản về chất lượng cũng như tăng cường giaodịch của chủ thẻ sau khi thẻ được phát hành.

Thứ ba, trong khi mặt bằng lãi suất huy động và lãi suất cho vay đang có xu hướng giảm dần thì lãi suất cho vay qua thẻ vẫn được áp dụng ở mức rất cao, dao động trong khoảng từ 1,25% - 2,65%/tháng tùy thuộc vào từng ngân hàng, cộng thêm các khoản phí phải trả như phí thường niên, phí in bản sao kê, phí chậm thanh toán, phí rút tiền mặt tại ATM, phí chuyển đổi ngoại tệ… có thể dễ thấy được chi phí sử dụng thẻ tín dụng của chủ thẻ là rất lớn. Bên cạnh đó, đối với các điểm chấp nhận thẻ, hiện tại,

các điểm này đang phải trả phí dịch vụ thanh toán theo quy định cho ngân hàng khoảng 2% để phục vụ vào các khoản đầu tư máy POS và trả phí 1% cho tổ chức thẻ quốc tế. Với mức phí cao như vậy, trên thực tế đã có nhiều trường hợp đơn vị chấp nhận thẻ đã không nhận thanh toán bằng thẻ tín dụng hoặc chuyển mức phí này sang cho chủ thẻ.

Thứ tư, cơ sở hạ tầng phục vụ thanh toán phân bố chưa đồng đều, tập trung chủ yếu ở các siêu thị, cửa hàng lớn,nhà hàng, khách sạn… Hệ thống chấp nhận thẻ còn hạn chế, gây khó khăn cho chủ thẻ khi sử dụng hằng ngày.

CHƯƠNG 2: ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ THẺ TÍN DỤNG QUỐC TẾ CỦA KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG TMCP SÀI GÒN THƯƠNG TÍN- CHI NHÁNH QUẢNG TRỊ

2.1 Giới thiệu về Sacombank Chi nhánh Quảng Trị

Ngày 19/4/2005 với mục đích mở rộng mạng lưới, mở rộng thương hiệu tạo điều kiện cho hệ thống ngân hàng được thuận lợi hơn, ngân hàng TMCP Sài Gòn Thương Tín đã thành lập Chi nhánh cấp 2 tại Quảng Trị, trực thuộc Chi nhánh cấp 1 Thừa Thiên Huế, theo quyết định QĐ 72/2005/QĐ – HDQT.

Ngày 10/4/2006, Chi nhánh ngân hàng TMCP Sài Gòn Thương Tín chi nhánh

Quảng Trị chính thức tách khỏi Chi nhánh Thừa Thiên Huế và hoạt động cho đến nay.

Ngân hàng TMCP Sài Gòn Thương Tín chi nhánh Quảng Trị ban đầu có trụ sở đặt tại 86 Lê Duẩn – Thành phố Đông Hà. Sau đó, ngày 15/11/2007 ngân hàng được chuyển đến trụ sở mới khang trang hơn ở 43 Trần Hưng Đạo, tọa lạc ngay tại Trung tâm thành phố cùng với 5 phòng giao dịch:

- PGD Vĩnh Linh thuộc chi nhánh Quảng Trị thành lập ngày 17/7/2006 theo quyết định số 373/206/QĐ – HĐQT

- PGD Triệu Hải thành lập ngày 17/5/2007 theo quyết định 269/2007/QĐ – HĐQT

- PGD Đông Hà trực thuộc chi nhánh Quảng Trị thành lập ngày 17/8/2005 theo quyết định số 488/2007/QĐ – HĐQT

- PGD Hướng Hóa trực thuộc chi nhánh Quảng Trị thành lập ngày 11/4/2009 theo quyết định 251/2009/QĐ – HĐQT

- PGD Lao Bảo thuộc chi nhánh Quảng Trị được thành lập ngày 10/12/2009 theo quyết định 867/QĐ – HĐQT

Bảng 2.1 Danh sách chi nhánh Sacombank tại Tỉnh Quảng Trị

Địa chỉ | Số điện thoại | |

CN Quảng Trị | 43 Trần Hưng Đạo, Phường I, Tp Đông Hà, T.Quảng Trị | 053.3555.889 |

PGD Đông Hà | 86 Lê Duẩn, Phường I, Tp Đông Hà,T. Quảng Trị | 053.3355.380 |

PGD Triệu Hải | 220 Trần Hưng Đạo, Phường II, Đông Hà, T. Quảng Trị | 053.3664.459 |

PGD Vĩnh Linh | Khóm Hữu Nghị, TT Hồ Xá, H. Vĩnh Linh, T. Quảng Trị | 053.3614.888 |

PGD Hướng Hóa | Khóm 1, TT. Khe Sanh, H. Hướng Hóa,T. Quảng Trị | 053.3781.940 |

PGD Lao Bảo | Khóm Tây Chính, TT. Lao Bảo, H. Hướng Hóa, T. Quảng Trị | 053.3778.888/889 |

Kết quả hoạt động kinh doanh hằng năm cho thấy, mặc dù ra đời muộn hơn các chi nhánh khác, nhưng Sacombank – Quảng Trị là một điển hình hoạt động xuất sắc trong toàn hệ thống. Sacombank Quảng Trị là hạt nhân góp phần đưa thương hiệu Sacombank trở thành một trong những ngân hàng hàng đầu Việt Nam. Tính riêng trong hệ thống Sacombank trong 3 năm liên tục 2010, 2011, 2012 là đơn vị xuất sắc và hoạt động hiệu quả nhất. Sacombank Quảng Trị đã vinh dự nhận được các giải thưởng như:

- Thương hiệu mạnh Việt Nam năm 2012.

- Ngân hàng có dịch vụ ngoại hối tốt nhất 2012.

- Ngân hàng bán lẻ tốt nhất Việt nam 2012.

- Một trong 5 ngân hàng có số giao dịch thanh toán thẻ nhiều nhất 2011

- Ngân hàng triển khai sản phẩm mới tốt nhất 2010.

2.1.1 Tầm nhìn ,sứ mệnh và giá trị cốt lõi của Sacombank

Tầm nhìn : Trở thành ngân hàng bán lẻ hiện đại và đa năng hàng đầu khu vực

Sứ mệnh:

- Tối ưu giải pháp tài chính trọn gói, hiện đại và đa tiện ích cho khách hàng;

- Tối đa hóa giá trị gia tăng cho đối tác, nhà đầu tư và cổ đông;

- Mang lại giá trị về nghề nghiệp và sự thịnh vượng cho CBNV;

- Đồng hành cùng với sự phát chung của cộng đồng xã hội.

Giá trị cốt lõi:

-Tiên phong mở đường và mạnh dạn đương đầu vượt qua những thách thức để

tiếp nối những thành công ;

-Đổi mới và năng động để phát triển vững bền;

-Cam kết chất lượng là nguyên tắc ứng xử của mỗi thành viên trong phục vụ khách hàng quan hệ đối tác;

-Trách nhiệm đối với cộng đồng và xã hội;

-Tạo dựng sự khác biệt bằng tính đột phá sáng tạo trong kinh doanh và quản trị điều hành

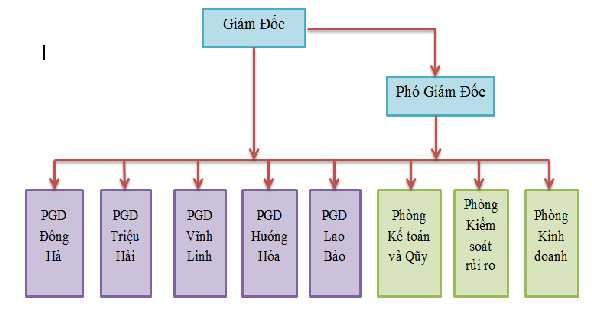

2.1.2 Cơ cấu tổ chức tại Sacombank chi nhánh Quảng Trị

a) Sơ đồ tổ chức.

b) Chức năng, nhiệm vụ các phòng ban tại chi nhánh.

Phòng Kinh doanh:

- Quản lý, thực hiện chỉ tiêu bán hàng theo các sản phẩm cụ thể

- Tiếp thị, quản lý mối quan hệ với khách hàng: Thực hiện công tác bán hàng, cung cấp các dịch vụ hỗ trợ, chăm sóc khách hàng, nhằm duy trì, phát triển mối quan hệ với khách hàng trong công tác kinh doanh, theo dõi, đôn đốc thu hồi nợ.

- Thực hiện các thông báo cho khách hàng về việc sử dụng sản phẩm, dịch vụ Ngân hàng. Hướng dẫn các thủ tục khi khách hàng giao dịch với Ngân hàng; Chịu trách nhiệm hoàn chỉnh hồ sơ và thông tin và dữ liệu khách hàng phục vụ cho hoạt động kinh doanh và xử lý giao dịch; Quản lý và bảo mật hồ sơ thông tin khách hàng, hồ sơ tài liệu đăng ký sử dụng sản phẩm dịch vụ theo quy định.

- Kinh doanh tiền tệ: cung cấp các sản phẩm kinh doanh ngoại hối.

- Cung cấp và xử lý nghiệp vụ thanh toán quốc tế: xử lý bộ chứng từ theo mô hình thanh toán quốc tế tập trung; Thực hiện xử lý giao dịch về thanh toán, thu phí nghiệp vụ; Quản lý hồ sơ thanh toán quốc tế.

- Phân tích, thẩm định, đề xuất cấp tín dụng.

- Quản lý tín dụng, hỗ trợ công tác; Triển khai phán quyết tín dụng; Quản lý kiểm soát nợ, tài sản đảm bảo và xử lý nợ; Quản lý hồ sơ tín dụng.

- Thực hiện công tác kiểm soát và cảnh báo rủi ro trong hoạt động kinh doanh và hoạt động xử lý nghiệp vụ.

Phòng Kế toán và Quỹ:

- Xử lý giao dịch: Thực hiện xử lý giao dịch (hạch toán kế toán và tuân thủ chế độ chứng từ kế toán theo quy định, thực hiện thu chi tiền mặt trong hạn mức được phép) các nghiệp vụ ngân hàng được phép triển khai tại Chi nhánh về tiền gửi, thu nợ, thanh toán nội địa, các giao dịch thanh toán điện tử, các giao dịch ngoại hối…; Quản lý sao kê tài khoản khách hàng về tiền vay, tiền gửi, ngoại bảng.

- Quản lý và thực hiện nghĩa vụ về ngân quỹ: Thực hiện thu chi tiền tệ trong nội bộ và với khách hàng; Thực hiện công tác giao nhận, vận chuyển hàng hóa đặc biệt, công tác bảo quản tiền mặt, tài sản quý, giấy tờ có giá đảm bảo an toàn theo quy định ngân hàng.

- Quản lý điều hòa thanh khoản toàn chi nhánh.

- Quản lý, thực hiện công tác toàn chi nhánh: Thực hiện hạch toán và thanh toán chi phí điều hành, chuyển điện citad, kế toán liên hàng; Tổ chức hướng dẫn, kiểm soát hoạt động kế toán toàn Chi nhánh; Tổ chức quản lý và thực hiện kịp thời, chính xác các loại sổ sách kế toán theo quy định Ngân hàng phát sinh tại đơn vị và Chi nhánh.

- Tổng hợp kế hoạch kinh doanh, tài chính hàng tháng, năm của toàn Chi nhánh; Theo dõi tổng hợp các phân tích, đánh giá tình hình thực hiện kế hoạch theo định kỳ; Thực hiện báo cáo số liệu hàng tháng/ quý/ năm theo yêu cầu.

- Thực hiện công tác hậu kiểm, lưu trữ và bảo quản kho chứng từ kế toán theo

quy định.

- Thực hiện chức năng kiểm soát và cảnh báo rủi ro trong hoạt động, rủi ro thanh toán tại đơn vị và toàn Chi nhánh.

- Đầu mối tiếp nhận các yêu cầu về kiểm tra, thanh tra toàn Chi nhánh; Thực hiện xử lý theo quy định của Ngân hàng.

- Quản lý công tác hành chính, nhân sự: Quản lý tài sản, công cụ, phương tiện làm việc của Ngân hàng; Thực hiện chi phí điều hành theo kế hoạch; Xây dựng kế hoạch tuyển dụng nhân sự; Kiểm tra tính tuân thủ chấp hành nội quy, quy chế, quy định có liên quan đến nhân sự toàn Chi nhánh.

Giám đốc:

- Hoạch định chiến lược: xây dựng chiến lược phát triển chi nhánh; hoạch định chiến lược và kế hoạch kinh doanh hằng năm; hoạch định chiến lược và kế hoạch phát triển nhân sự tại chi nhánh.

- Tổ chức, điều hành: điều hành, quản lý và tổ chức thực hiện kế hoạch nhằm

đạt chỉ tiêu.

- Kiểm tra, giám sát: phê duyệt hồ sơ, giám sát các hoạt động.

Phó giám đốc:

- Hỗ trợ cho Giám đốc trong quản lý điều hành các hoạt động của công ty theo sự phân công của Giám đốc.

- Chủ động và tích cực triển khai, thực hiện nhiệm vụ được phân công và chịu trách nhiệm trước Giám đốc về hiệu quả các hoạt động.

2.1.3 Lĩnh vực hoạt động của Sacombank Chi nhánh Quảng Trị

Ngân hàng Sacombank Quảng Trị được thành lập nhằm đáp ứng nhu cầu về các dịch vụ ngân hàng của người dân trên địa bàn tỉnh Quảng Trị. Chi nhánh Quảng Trị đã và đang triển khai các hoạt động ngân hàng đa dạng như: huy động vốn, cho vay, cung cấp dịch vụ bảo hiểm, đầu tư, thanh toán quốc tế, tài trợ xuất nhập khẩu, gói giải pháp tài chính, kinh doanh vàng miếng, ngoại tệ, dịch vụ thẻ, thanh toán, chuyển tiền,… Với hai nhóm khách hàng: cá nhân và doanh nghiệp ngân hàng Sacombank luôn định vị và phân loại các sản phẩm, dịch vụ cho phù hợp với từng đối tượng khách hàng. Cụ thể như sau:

a) Cá nhân

- Internet banking: Lựa chọn Internet Banking để thực hiện các giao dịch tài chính như chuyển khỏan, thanh toán hóa đơn, thanh toán thẻ tín dụng, xem sổ phụ tài khoản, gửi tiết kiệm…mà không cần phải đến Ngân hàng.

- Mobile banking: Dịch vụ ngân hàng hiện đại, cho phép khách hàng sử dụng

điện thoại di động để thực hiện các giao dịch với ngân hàng bất cứ khi nào và ở đâu.

- Dịch vụ chuyển tiền: Chuyển tiền từ tài khoản hay tiền mặt đến bất kỳ ngân hàng nào trong và ngoài nước; chuyển tiền đến đến tận nơi theo yêu cầu; chuyển tiền ra nước ngoài nhanh chóng với tất cả các loại ngoại tệ.