Nam (Vietinbank), Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng Nông nghiệp và phát triền nông thôn Việt Nam (Agribank).

Nhóm 2 gồm Ngân hàng Thương mại Cổ phần Kỹ thương Việt Nam (Techcombank), Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng (VPBank), Ngân hàng Thương mại Cổ phần Sài Gòn (SCB), Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank), Ngân hàng TMCP Á Châu (ACB), Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank).

(iii) Về thời gian: Luận án thu thập số liệu của các NHTM Việt Nam trong giai đoạn 2012- 2016. Thực hiện điều tra khảo sát sự hài lòng của khách hàng khi sử dụng dịch vụ tại các NHTM trên trong khoảng thời gian từ tháng 7/2017 đến tháng 8/2017.

5. Kết cấu của đề tài

Ngoài phần mở đầu, kết luận, danh mục các bảng, hình vẽ, tài liệu tham khảo, luận án bao gồm 4 Chương:

Chương 1: Tổng quan tình hình nghiên cứu và phương pháp nghiên cứu Chương 2: Cơ sở luận về chất lượng dịch vụ NHTM.

Chương 3: Thực trạng chất lượng dịch vụ tại NHTM Việt Nam Chương 4: Giải pháp nâng cao chất lượng dịch vụ tại NHTM Việt Nam

CHƯƠNG 1

Có thể bạn quan tâm!

-

Chất lượng dịch vụ ngân hàng của các ngân hàng thương mại Việt Nam - 1

Chất lượng dịch vụ ngân hàng của các ngân hàng thương mại Việt Nam - 1 -

Những Vấn Đề Cơ Bản Về Dịch Vụ Ngân Hàng Thương Mại

Những Vấn Đề Cơ Bản Về Dịch Vụ Ngân Hàng Thương Mại -

Mối Quan Hệ Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Khách Hàng

Mối Quan Hệ Giữa Chất Lượng Dịch Vụ Và Sự Hài Lòng Khách Hàng -

Nhân Tố Ảnh Hưởng Đến Chất Lượng Dịch Vụ Ngân Hàng Thương Mại

Nhân Tố Ảnh Hưởng Đến Chất Lượng Dịch Vụ Ngân Hàng Thương Mại

Xem toàn bộ 141 trang tài liệu này.

TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU VÀ PHƯƠNG PHÁP NGHIÊN CỨU

1.1. TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU

1.1.1. Các công trình nghiên cứu trên thế giới

Một số công trình nghiên cứu của các tác giả trên thế giới:

Tác giả Avkiran (1994), với đề tài “Developing an instrument to measure customer service quality in branch banking” đã sử dụng mô hình đo lường CLDV BANKSERV và ban đầu phát triển thêm thành 6 thành phần với 27 biến quan sát trên cơ sở mô hình SERVQUAL để đo lường CLDVNH bán lẻ tại Úc [40]. Kết quả nghiên cứu đã đưa ra 4 nhân tố ảnh hưởng CLDV ngân hàng bán lẻ: nhân viên phục vụ, thông tin, tín nhiệm, khả năng tiếp cận dịch vụ rút tiền, tuy nhiên chưa thể hiện rõ tầm quan trọng của từng nhân tố. Bên cạnh đó, kết quả nghiên cứu cho thấy mô hình đo lường CLDV BANKSERV chưa nghiên cứu trên cơ sở phân khúc khách hàng theo nhu cầu khách hàng kết hợp với các yếu tố kinh tế và xã hội.

Tác giả Aldlaigan & Buttle (2002), với đề tài “SYSTRA-SQ: a new measure of bank service quality” dựa vào mô hình Nordic của Gronroos (1984) [58] đã sử dụng và phát triển mô hình SYSTRA-SQ gồm 21 biến quan sát để đo lường CLDV ngân hàng bán lẻ tại Anh Quốc [37]. Tác giả áp dụng phương pháp phân tích nhân tố khám phá (EFA) và phân tích phương sai (ANOVA), kết quả nghiên cứu thấy rằng có 4 nhân tố tác động đến CLDV bao gồm: chất lượng hành vi ứng xử, chất lượng hệ thống dịch vụ, giao dịch chính xác, chất lượng trang thiết bị. Các thang đo của mô hình này đủ độ tin cậy và để sử dụng đo lường CLDV ngân hàng. Mặc dù vậy, bộ thang đo trên được xây dựng tại các ngân hàng bán lẻ của Anh Quốc do đó có thể chưa phù

hợp trong các ngữ cảnh khác.

Blanchard & Galloway (1994), với đề tài “Quality in Retail Banking” đã tiến hành khảo sát 439 khách hàng đang sử dụng sản phẩm dịch vụ ngân hàng và 39 nhân viên ngân hàng tại Anh Quốc [44]. Kết quả nghiên cứu cho thấy rằng trong các thành phần thì thành phần “Đáp ứng” có mức độ quan trọng nhất trong việc quyết định CLDV, đồng thời tác giả còn đưa ra kết luận các nhân viên ngân hàng công nhận cách tiếp cận đo lường CLDV khoảng cách và cung cấp một số hỗ trợ cho việc áp dụng mô hình SERVQUAL trong ngành ngân hàng bán lẻ tại Anh Quốc.

Tác giả Kumar& ctg (2009), với đề tài “Determining the relative importance of critical factors in delivering service quality of banks: An application of dominance analysis in SERVQUAL model" thực hiện đánh giá CLDV ngân hàng thông qua việc khảo sát mối quan hệ giữa CLDV và sự hài lòng khách hàng ở Malaysia [66]. Tác giả sử dụng mô hình đo lường CLDVSERVQUAL của Parasuraman & ctg (1988) với 5 nhân tố gốc ban đầu là: phương tiện hữu hình, tin cậy, năng lực phục vụ, đáp ứng, đồng cảmvà thêm nhân tố ”tính thuận tiện”. Tác giả khảo sát 56 khách hàng sử dụng dịch vụ tại các ngân hàng Hồi Giáo, 231 khách hàng sử dụng dịch vụ tại các ngân hàng thông thường , sau khi phân tích nhân tố khám phá (EFA) và phân tích hồi quy mang lại kết quả có 4 nhân tố ảnh hưởng đến CLDV các ngân hàng tại Malaysia bao gồm: tin cậy, phương tiện hữu hình, tính thuận tiện, năng lực phục vụ. Mặc dù vậy, kết quả nghiên cứu của tác giả chưa phản ánh được đâu là nhân tố ảnh hưởng nhiều nhất hay mức độ ảnh hưởng của các nhân tố tới chất lượng dịch vụ mà mới giải thích sự khác biệt kỳ vọng của 2 nhân tố thuận tiện, năng lực phục vụ giữa các NH hồi giáo và bình thường.

Yavas & ctg (2004), với đề tài “Relationships between service quality and behavioral outcomes: A study of private bank customers in Germany” đã

tiến hành việc nghiên cứu về mối quan hệ giữa CLDV, sự hài lòng và kết quả hành vi dựa vào việc khảo sát 226 khách hàng đang sử dụng sản phẩm dịch vụ ngân hàng tại ngân hàng tư nhân tại một thành phố của Đức [86]. Kết quả nghiên cứu cho thấy rằng CLDV là nguồn gốc của sự hài lòng và có mối liên kết với các hành vi như, khiếu nại, truyền miệng, kiến nghị và chuyển đổi của khách hàng, bên cạnh đó, yếu tố “Phương tiện hữu hình” là quan trọng nhất trong các yếu tố ảnh hưởng đến sự hài lòng của khách hàng, từ đó các ngân hàng tại Đức muốn nâng cao CLDV với mục đích nâng cao sự hài lòng của khách hàng thì các ngân hàng cần cải thiện yếu tố này như cải thiện cơ sở vật chất, hình ảnh nhân viên, điều kiện môi trường làm việc...

1.1.2. Các công trình nghiên cứu tại Việt Nam

Một số các công trình nghiên cứu tại Việt Nam liên quan đến chất lượng dịch vụ ngân hàng thương mại tại Việt Nam như sau:

Đề tài tiến sĩ kinh tế “Giải pháp nâng cao chất lượng dịch vụ tại Chi Nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn tỉnh Quảng Nam trong điều kiện hội nhập kinh tế quốc tế" của tác giả Hà Thạch (2012) đã vận dụng mô hình SERVQUAL để nghiên cứu chất lượng dịch vụ của Ngân hàng Nông nghiệp Chi nhánh Quảng Nam [26]. Trong đề tài của mình, tác giả đã nhân rộng mô hình SERVQUAL gồm 07 tiêu chí và 29 chỉ tiêu chất lượng dịch vụ của Agribank Chi nhánh Quảng Nam, so sánh với Chi nhánh các ngân hàng thương mại khác trên địa bàn, từ đó đề xuất các phương hướng và giải pháp nâng cao chất lượng dịch vụ tại Agribank Chi nhánh Quảng Nam. Nghiên cứu sơ bộ được thực hiện bằng phương pháp định tính thông qua lấy ý kiến chuyên gia dùng để điều chỉnh và bổ sung thang đo chất lượng dịch vụ và tác động của nó đến sự hài lòng của khách hàng. Nghiên cứu chính thức được thực hiện bằng phương pháp nghiên cứu định lượng thông qua bảng câu hỏi phỏng vấn trực tiếp.

Tác giả Nguyễn Thị Thu Đông (2012), với đề tài ”Nâng cao chất lượng tín dụng tại Ngân hàng Thương Mại cồ phần Ngoại thương Việt Nam trong quá trình hội nhập” nghiên cứu chất lượng dịch vụ tại Ngân hàng Ngoại Thương Việt Nam trên cơ sở sử dụng mô hình định lượng Logistic, mô hình phân lớp nhằm phân tích các yếu tố ảnh hưởng đến xếp hạng tín dụng của khách hàng pháp nhân từ bộ số liệu sơ cấp của 115 khách hàng pháp nhân đã được khảo sát tại VCB – chi nhánh Đà Nẵng [5]. Trên cơ sở đó đề ra hệ thống xếp hạng tín dụng nội bộ hiện đang áp dụng ở chi nhánh của VCB có một số bất cập và đưa ra việc ứng dụng mô hình định lượng trên có thể nâng cao chất lượng tín dụng tại các chi nhánh của VCB. Đồng thời, luận án đã đề xuất nhóm giải pháp nâng cao chất lượng dịch vụ tại Ngân hàng Ngoại Thương Việt Nam. Tác giả sử dụng phương pháp định tính đối với việc ứng dụng hệ thống các nhóm chỉ tiêu phản ánh đưthực trạng chất lượng tín dụng của VCB trong điều kiện hội nhập và phương pháp nghiên cứu định lượng để đo lường chất lượng dịch vụ.

Tác giả Nguyễn Thành Công (2017), đã thực hiện đề tài luận án tiến sĩ kinh tế “Chất lượng dịch vụ Tài chính – Ngân hàng tại các ngân hàng thương mại Việt nam" trên cơ sở vân dụng mô hình SERVQUAL để nghiên cứu chất lượng dịch vụ tại hệ thống ngân hàng thương mại Việt nam [3]. Tác giả Nguyễn Thành Công (2015) đã phân tích đánh giá chất lượng dịch vụ dựa trên 6 thành phần: (1) đáp ứng; (2) năng lực phục vụ; (3) phương tiện hữu hình; (4) tin cậy; (5) đồng cảm; (6) tiếp cận. Tác giả đã bổ sung thêm một thành phần “tiếp cận” vào mô hình nghiên cứu SERVQUAL của Parasuraman & ctg (1985) sao cho phù hợp với bối cảnh thị trường và tâm lý khách hàng Việt Nam. Kết quả nghiên cứu cho thấy yếu tố “Nhân viên phục vụ” có mức độ tác động nhiều nhất đến chất lượng dịch vụ tài chính – ngân hàng. Tác giả sử dụng phương pháp nghiên cứu định tính và nghiên cứu định

lượng thực hiện thông qua xử lý số liệu thống kê, từ đó đưa ra một số giải pháp nâng cao chất lượng dịch vụ ngân hàng thương mại Việt Nam.

Tác giả Nguyễn Thị Hồng Yến (2015), đã thực hiện đề tài luận án tiến sĩ kinh tế “Phát triển dịch vụ ngân hàng tại ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam" trên cơ sở vân dụng mô hình SERVQUAL để nghiên cứu sự phát triển dịch vụ tại Ngân hàng Đầu Tư và Phát triển Việt Nam [35]. Tác giả đã phân tích đánh giá mức độ phát triển dịch vụ ngân hàng tại BIDV dựa trên 04 biến số bao gồm 16 yếu tố. Bên cạnh đó, tác giả đo lường sự hài lòng khách hàng với chất lượng dịch vụ của BIDV với 05 biến số bao gồm 15 yếu tố. Kết quả nghiên cứu cho thấy, trong các vấn đề ảnh hưởng tới phát triển DV, yếu tố chiến lược phát triển là quan trọng nhất, tiếp đến là các nhân tố Nguồn nhân lực, Công nghệ thông tin, Vốn và năng lực quản trị.

Đề tài luận án tiến sĩ kinh tế của tác giả Phạm Thùy Giang (2012), “Nghiên cứu so sánh CLDV ngân hàng bán lẻ giữa ngân hàng 100% vốn nước ngoài và ngân hàng thương mại cổ phần của Việt Nam ” tại địa bàn Hà Nội thông qua so sánh mức độ phù hợp của mô hình SERVQUAL của Parasuraman & ctg (1988) và mô hình Nordic của Gronroos (1984) dựa trên việc đo lường và so sánh CLDV ngân hàng bán lẻ giữa ngân hàng 100% vốn nước ngoài và NHTMCP Việt Nam [7]. Tác giả đã xây dựng và kiểm định bộ công cụ phù hợp để đánh giá chất lượng dịch vụ ngân hàng bán lẻ, so sánh và kết luận sự khác biệt chất lượng dịch ngân hàng bán lẻ giữa ngân hàng 100% vốn nước ngoài và NHTMCP Việt Nam, từ đó đề xuất các giải pháp giúp các ngân hàng thương mại cổ phần Việt Nam nâng cao chất lượng dịch vụ ngân hàng bán lẻ. Tác giả sử dụng phương pháp nghiên cứu tài liệu tại bàn, tổng hợp các nghiên cứu liên quan đã được công bố, sau đó sử dụng phương pháp chuyên gia để chỉnh sửa mô hình nghiên cứu, phương pháp định tính để quan

sát công tác tổ chức, vận hành quá trình cung cấp dịch vụ ngân hàng bán lẻ. Tiếp đó sử dụng phương pháp định lượng để có thể đưa ra những kết luận so sánh chất lượng dịch vụ ngân hàng bán lẻ của ngân hàng có 100% vốn nước ngoài và ngân hàng thương mại cổ phần Việt Nam.

Tác giả Tô Khánh Toàn (2014), ‟Phát triển dịch vụ ngân hàng bán lẻ tại ngân hàng thương mại cổ phần Công thương Việt Nam‟ đã nghiên cứu các dịch vụ ngân hàng bán lẻ truyền thống và hiện đại, các dịch vụ được cung cấp cho người dân và các doanh nghiệp vừa và nhỏ. Luận án đã làm rõ những nhân tố ảnh hưởng đến việc phát triển dịch vụ ngân hàng bán lẻ, xây dựng các chỉ tiêu đo lường việc phát triển dịch vụ ngân hàng bán lẻ, trong đó nêu ra việc phát triển dịch vụ ngân hàng bán lẻ là việc gia tăng về số lượng và chất lượng của dịch vụ ngân hàng, đáp ứng và thỏa mãn nhu cầu của khách hàng cá nhân, khách hàng doanh nghiệp vừa và nhỏ [31].

Các tác giả Lê Văn Huy và Phạm Thị Thanh Thảo (2008) với “Phương pháp đo lường chất lượng dịch vụ trong lĩnh vực ngân hàng” đưa ra phương pháp đo lường CLDV ngân hàng. Trong đó, các tác giả đã đưa ra bộ công cụ để đánh giá CLDV ngân hàng. Mặc dù vậy, từng yếu tố của bộ công cụ này chưa được kiểm chứng về sự phù hợp, còn mang tính cảm tính [15].

1.1.3. Một số khoảng trống nghiên cứu của các công trình nghiên cứu trước đây

Các công trình nghiên cứu có liên quan đến chất lượng dịch vụ ngân hàng đã đưa ra các cách tiếp cận và các phương pháp khác nhau để đánh giá chất lượng dịch vụ. Các công trình nghiên cứu của các tác giả khác nhau đưa ra các kết quả khác nhau. Nói chung các nghiên cứu đã khá thành công trong việc đánh giá chất lượng dịch vụ để từ đó đề xuất các giải pháp nâng cao chất lượng dịch vụ. Tuy nhiên còn tồn tại một số vấn đề cần tiếp tục nghiên cứu như sau:

Thứ nhất, một số công trình nghiên cứu tập trung vào một ngân hàng, một vùng miền, địa bàn. Một số công trình nghiên cứu chủ yếu tập trung vào khảo sát đo lường chất lượng dịch vụ ở một ngân hàng, vùng miền hay một địa bàn cụ thể, do đó kết quả đánh giá vẫn chưa phản ánh hết tính bao quát chung về chất lượng dịch vụ ngân hàng của toàn thị trường.

Thứ hai, một số công trình nghiên cứu tập trung vào một nhóm các đối tượng khách hàng. Các đối tượng được khảo sát mới tập trung vào một nhóm đối tượng là khách hàng cá nhân với những tiêu chí riêng về đánh giá chất lượng dịch vụ, do đó chưa phản ánh được chất lượng dịch vụ của các đối tượng khách hàng khác cũng như chất lượng dịch vụ chung của dịch vụ ngân hàng.

Thứ ba, một số nghiên cứu tiếp cận dịch vụ ngân hàng theo từng mảng. nghiên cứu chủ yếu về lý luận, phân tích thực trạng phát triển dịch vụ này tại một hoặc một số ngân hàng cụ thể, phân tích chiến lược phát triển dịch vụ của các ngân hàng nước ngoài, hay các giải pháp để phát triển dịch vụ tại Việt Nam... Tuy nhiên, các nghiên cứu này tiếp cận rời rạc từng khía cạnh của dịch vụ ngân hàng, các thang đo lường chất lượng dịch vụ của các tác giả đa số tập trung đo lường chất lượng dịch vụ của một số loại hình dịch vụ cụ thể, chưa thể hiện được tính tổng quát hóa chung trong việc đo lường chất lượng dịch vụ của các loại hình dịch vụ ngân hàng , bên cạnh đó chưa đi vào nghiên cứu so sách sự khác biệt cảm nhận chất lượng dịch vụ giữa các ngân hàng thương mại tại Việt Nam.

Thứ tư, Một số các tiêu chí đo lường chưa thể hiện luận cứ khoa học rõ ràng. Một số các tiêu chí đo lường chất lượng dịch vụ ngân hàng được các tác giả điều chỉnh bổ sung trong nghiên cứu chưa thể hiện được những luận cứ khoa học rõ ràng để làm cơ sở khái quát hóa chung cho việc đo lường chất lượng dịch vụ trong lĩnh vực ngân hàng.

Tóm lại, trên cơ sở nghiên cứu các công trình có liên quan đến đề tài Luận án, tác giả đã có sự kế thừa những thành công của các công trình đó về một số chỉ tiêu và nhân tố ảnh hưởng đến chất lượng và nâng cao chất lượng dịch vụ NHTM. Bên cạnh đó, tác giả sẽ tiếp tục nghiên cứu chủ đề với quan điểm hướng tới khách hàng trong kinh doanh, đồng nghĩa với việc đáp ứng mong đợi và thỏa mãn nhu cầu của khách hàng khi sử dụng dịch vụ tại các NHTM, đồng thời đảm bảo an toàn và hiệu quả trong hoạt động kinh doanh của NHTM Việt Nam.

1.2. PHƯƠNG PHÁP NGHIÊN CỨU

1.2.1. Thiết kế nghiên cứu

Thiết kế nghiên cứu là sự sắp xếp các điều kiện cho việc thu thập và phân tích dữ liệu một cách có chủ đích để kết hợp đến các mục đích nghiên cứu với các thủ tục liên quan. Trong thực tế, các thiết kế nghiên cứu là việc cấu trúc khái niệm trong đó nghiên cứu được tiến hành; tạo thành các kế hoạch chi tiết cho việc thu thập, đo lường và phân tích dữ liệu. Việc thiết kế bao gồm một phác thảo của những nhà nghiên cứu sẽ làm từ giả thuyết và những tác động của nó đến hoạt động phân tích dữ liệu.

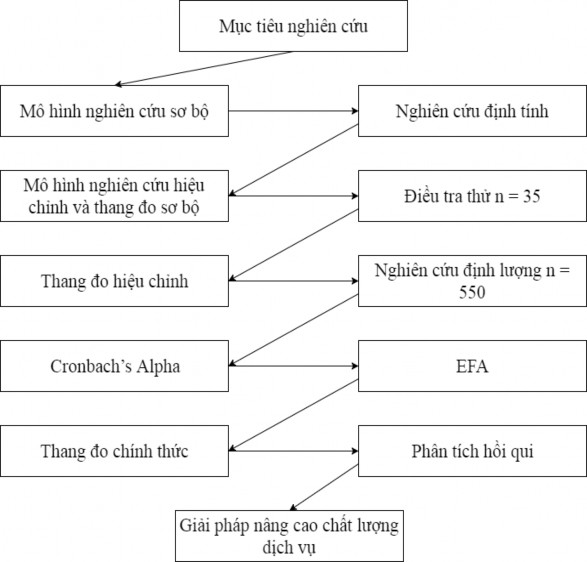

Quy trình nghiên cứu chất lượng dịch vụ ngân hàng của các NHTM Việt Nam thực hiện qua các bước cụ thể sau:

Sơ đồ 1.1: Quy trình nghiên cứu

1.2.2. Nghiên cứu định tính

Nghiên cứu định tính là một phương pháp tiếp cận nhằm tìm cách mô tả và phân tích đặc điểm văn hóa, hành vi của con người và của nhóm người từ quan điểm của nhà nghiên cứu. Nghiên cứu định tính cung cấp thông tin toàn diện về các đặc điểm của môi trường xã hội nơi nghiên cứu được tiến hành. Nghiên cứu định tính với mục đích thu thập một sự hiểu biết sâu sắc về hành vi con người và lý do ảnh hưởng đến nó. Các phương pháp định tính điều tra lý do tại sao và làm như thế nào trong việc ra quyết định, không phải

chỉ trả lời các câu hỏi cái gì, ở đâu, khi nào. Do đó, các mẫu nhỏ tập trung thường được sử dụng nhiều hơn hàng loạt mẫu lớn.

Trong phạm vi luận án, phương pháp nghiên cứu định tính thực hiện bằng phương pháp phỏng vấn các chuyên gia về lĩnh vực ngân hàng tại Việt Nam là các nhà nghiên cứu, các nhà quản lý và kinh doanh trong lĩnh vực ngân hàng và các khách hàng đang sử dụng dịch vụ tại các ngân hàng thương mại Việt Nam. Phân tích, tổng hợp các luận điểm của các công trình nghiên cứu để đưa ra các nhận định, đánh giá của luận án.

1.2.3. Nghiên cứu định lượng

Nghiên cứu định lượng là việc thu thập, phân tích thông tin trên cơ sở các số liệu thu được từ thị trường. Mục đích của việc nghiên cứu định lượng là đưa ra các kết luận về nghiên cứu thị trường thông qua việc sử dụng các phương pháp thống kê để xử lý dữ liệu và số liệu. Nội dung của phân tích định lượng là thu thập số liệu từ thị trường, xử lý các số liệu này thông qua các phương pháp thống kê thông thường, mô phỏng hoặc chạy các phần mềm xử lý dữ liệu và đưa ra các kết luận chính xác.

Phương pháp nghiên cứu định lượng trong triển khai nghiên cứu đề tài Luận án được tiến hành qua các bước cụ thể như sau:

Bước 1. Thiết kế phiếu điều tra khảo sát (bảng hỏi). Đây là cơ sở để thu thập dữ liệu sơ cấp là tiền đề quan trọng cho các bước tiếp theo nhằm đảm bảo kết quả nghiên cứu có độ tin cậy.

Trên cơ sở khung lý thuyết về sự hài lòng về dịch vụ của khách hàng thể hiện qua 05 tiêu chí, bao gồm: Sự tin cậy; Sự đáp ứng; Năng lực phục vụ; Sự đồng cảm; Phương tiện hữu hình, đồng thời kết hợp sử dụng thang đo Likert 5 mức độ: “1 - Hoàn toàn không đồng ý”, “2 - Không đồng ý”, “3 - Không ý kiến”, “4 – Đồng ý”, “5 - Hoàn toàn đồng ý”, Luận án đã thiết kế phiếu điều tra khảo sát và tiến hành điều tra thử với 35 khách hàng, từ đó điều

chỉnh, hoàn thiện phiếu điều tra khảo sát, đảm bảo rõ ràng, đơn giản, thuận lợi cho khách hàng khi trả lời (Phụ lục 1).

Bước 2. Tiến hành khảo sát. Từ kinh nghiệm nghiên cứu các đề tài thuộc lĩnh vực Tài chính, ngân hàng của các công trình khoa học đã triển khai, luận án phát hành 700 phiếu khảo sát, phân bổ cho các khách hàng cá nhân và khách hàng doanh nghiệp thuộc các NHTM Việt Nam. Phiếu khảo sát được gửi trực tiếp cho khách hàng và qua đường bưu điện và email. Thực hiện tiến hành khảo sát trong thời gian 02 tháng.

Bước 3. Tổng hợp phiếu khảo sát. Trên cơ sở phiếu điều tra khảo sát thu được, Luận án tiến hành tổng hợp phiếu điều tra khảo sát, loại bỏ những phiếu không hợp lệ và sử dụng những phiếu hợp lệ để tiến hành phân tích.

Bước 4. Phân tích dữ liệu phiếu khảo sát. Căn cứ vào số lượng phiếu khảo sát thu thập được, Luận án đã tiến hành phân tích cụ thể như sau:

Một là, kiểm định độ tin cậy Cronbach‟s Alpha:

Phương pháp phân tích hệ số tin cậy Cronbach‟s Alpha sử dụng để kiểm tra độ tin cậy của các biến quan sát trong tập dữ liệu theo từng nhóm trong mô hình bằng phương pháp nhất quán nội tại thông qua hệ số Cronbach‟s Alpha và hệ số tương quan biến tổng. Mô hình Cronbach‟s Alpha thuộc nhóm phương pháp đánh giá tương quan trong (đánh giá độ tin cậy bên trong). Mục đích của việc kiểm định này là tìm hiểu xem các biến quan sát có cùng đo lường cho một khái niệm cần đo không.

Theo Lee Cronbach (1951), hệ số tin cậy Cronbach‟s Alpha phải lớn 0,7 dựa trên cơ sở ước lượng tỷ lệ thay đổi của mỗi biến mà các biến khác không giải thích được [69]. Đối với lĩnh vực ứng dụng, theo Hair & ctg (1998), hệ số Cronbach‟s Alpha chấp nhận được khi đạt giá trị từ 0,6 đến 0,7, nếu về kinh tế xã hội thì xấp xỉ 0,8 là tốt, còn lớn hơn 0,9 có nghĩa có thể bỏ bớt một số biến trong nhóm vì những biến này có thể quan hệ tuyến tính khá