3.3.1.2. Kế toán doanh thu hoạt động tài chính Doanh thu hoạt động taì chiń h chiń h làlaĩ tiền gửi ngân hàng. Lãi tiền gửi ngân haǹ g phát sinh ổn đinh hàng tháng do khoản muc này ít biến đổi. Công ty TNHH dịch vụ hàng hóa ...

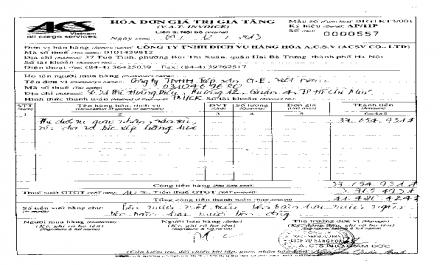

Điện thoại: (844) 36425039. Fax: (844) 39762517 Mãsốthuế: 0101439812 BÊN B: CÔNG TY TNHH TIẾP VẬN GE VIỆT NAM Đại diện : Ông Tô Hồng Linh Chưć vụ: Giaḿ đốc Địa chỉ : Số thành phố Hồ Chí Minh. 31, Phố Hoàng Diệu, Phường 12, Quận 4 ...

Trước tiên bộ phận kinh doanh phụ trách tìm kiếm khách hàng, tìm hiểu thông tin về nguồn hàng cần vận chuyển và khách hàng bằng cách tiếp xúc trực tiếp với khách hàng. Sau đó, nhân viên tư vấn cho khách hàng lựa chọn phương thức ...

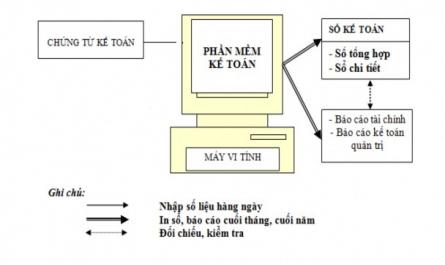

Cuối tháng, cuối năm sổ kế toán tổng hợp và sổ kế toán chi tiết được in ra giấy, đóng thành quyển và thực hiện các thủ tục pháp lý theo quy định về sổ kế toán ghi bằng tay. Sơ đồ 3.4. Trình tự ghi sổ kế toán theo hình thức ...

Công ty có nhiệm vụ đóng thuế cho Ngân sách nhà nước. 3.1.2 Đặc điểm hoạt động kinh doanh của công ty Tại Công ty TNHH Dịch vụ hàng hóa ACV là doanh nghiệp chuyên kinh doanh cung cấp dịch vụ Logistics như: vận chuyển, giao nhận hàng hóa, ...

Doanh nghiệp Lãi sau thuế * Phương pháp hạch toán TK911 TK632 K/C giá vốn hàng bán TK511, 512 K/C doanh thu thuần TK641, 642 TK 421 K/C CPBH ,CPQLDN Kết chuyển lỗ TK 8211 Kết chuyển lãi Chi phí thuế TNDN Ghi giảm thuế TNDN Sơ đồ 2.8 Hạch toán tổng ...

T à i kho ả n 532 – gi ả m gi á h à ng b á n: phản ánh khoản giảm giá hàng bán thực tế phát sinh và việc xử lý khoản giảm giá hàng bán trong kỳ kế toán Tài khoản 532 không có số dư cuối kỳ Thuế GTGT theo phương pháp trực tiếp, ...

Hoạt động sản xuất kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu. Doanh thu thuần được xác định bằng tổng doanh thu sau khi trừ đi các khoản chiết khấu thương mại, giảm giá hàng bán và doanh thu hàng đã ...

Một số giải pháp nhằm hoàn thiện công tác kế toán bán hàng và xác định kết quả kinh doanh tại doanh nghiệp. PHẦN II TỔNG QUAN TÀI LIỆU VÀ PHƯƠNG PHÁP NGHIÊN CỨU 2.1 Cơ sở lý luận 2.1.1 Một số khái niệm chung về bán hàng và ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Nông Nghiệp Hà Nội Đề Cương Sơ Bộ Khóa Luận Tốt Nghiệp Đề Tài: Kế Toán Bán Hàng Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Dịch Vụ Hàng Hóa Acsv Sinh Viên Thực Hiện : Lê Thị Thúy ...

Trang 6, Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15,