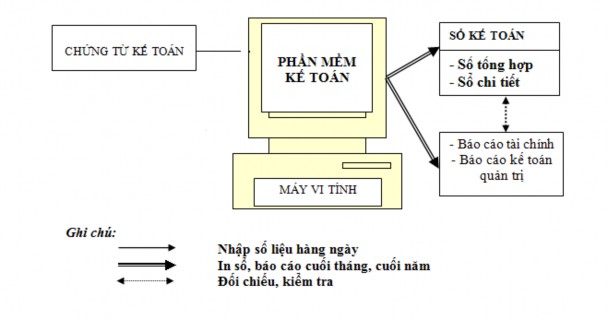

Cuối tháng, cuối năm sổ kế toán tổng hợp và sổ kế toán chi tiết được in ra giấy, đóng thành quyển và thực hiện các thủ tục pháp lý theo quy định về sổ kế toán ghi bằng tay.

Sơ đồ 3.4. Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính

3.1.5 Tình hình tài sản nguồn vốn của công ty trong 3 năm qua

Bảng 3.1: Tình hình tài sản và nguồn vốn của doanh nghiệp Đơn vị: VNĐ

Năm 2011 | Năm 2012 | Năm 2013 | Tốc độ phát triển (%) | |||

GT (đồng) | GT (đồng) | GT (đồng) | 12/11 | 13/12 | Bình Quân | |

Tổng cộng tài sản | 4.305.397.983 | 3.169.608.976 | 3.223.288.233 | 74 | 111 | 86,53 |

I.Tài sản ngắn hạn | 3.644.565.673 | 2.732.085.022 | 2.929.293.774 | 75 | 107 | 89,65 |

1. Tiền và các khoản tương đương tiền | 646.079.961 | 1.738.220.396 | 1.706.248.865 | 269 | 98 | 162,5 |

2. Các khoản phải thu ngắn hạn | 2.877.929.500 | 702.159.626 | 1.176.097.938 | 24 | 167 | 63,93 |

3. Hàng tồn kho | 120.310.000 | 291.705.000 | 32.460.000 | 242 | 11 | 51,94 |

4. Tài sản ngắn hạn khác | 246.212 | | 14.486.971 | | | 767,06 |

II.Tài sản dài hạn | 660.832.310 | 437.523.954 | 293.994.459 | 66 | 67 | 66,70 |

1.Tài sản cố định | 481.705.184 | 329.134.237 | 179.791.643 | 68 | 55 | 61,09 |

2.Tài sản dài hạn khác | 179.127.126 | 108.389.717 | 114.202.816 | 61 | 105 | 79,85 |

Tổng cộng nguồn vốn | 4.305.397.983 | 3.169.608.976 | 3.223.288.233 | 74 | 102 | 86,53 |

III.Nợ phải trả | 1.614.055.874 | 380.371.435 | 380.552.123 | 24 | 100 | 48,56 |

1.Nợ ngắn hạn | 1.482.092.174 | 380.371.435 | 380.552.123 | 26 | 100 | 50,67 |

2.Nợ dài hạn | 131.963.700 | | | | | |

IV. Vốn chủ sở hữu | 2.691.342.109 | 2.789.237.541 | 2.842.736.110 | 104 | 102 | 102,77 |

Vốn chủ sở hữu | 2.691.342.109 | 2.789.237.541 | 2.842.736.110 | 104 | 102 | 102,77 |

Có thể bạn quan tâm!

-

Sơ Đồ Hạch Toán Tài Khoản 632

Sơ Đồ Hạch Toán Tài Khoản 632 -

Tổ Chức Hệ Thống Sổ Sách Và Chứng Từ Toán Bán Hàng Và Xác Định Kết Quả Bán Hàng

Tổ Chức Hệ Thống Sổ Sách Và Chứng Từ Toán Bán Hàng Và Xác Định Kết Quả Bán Hàng -

Bộ Máy Quản Lý Của Công Ty Tnhh Dịch Vụ Hàng Hóa Acsv

Bộ Máy Quản Lý Của Công Ty Tnhh Dịch Vụ Hàng Hóa Acsv -

Kế Toán Cung Cấp Dịch Vụ Và Xác Định Kết Quả Kinh Doanh Tại Công Ty.

Kế Toán Cung Cấp Dịch Vụ Và Xác Định Kết Quả Kinh Doanh Tại Công Ty. -

Bên A Nhận Vận Chuyển Cho Bên B Nhưñ

Bên A Nhận Vận Chuyển Cho Bên B Nhưñ -

Kế Toán Doanh Thu Hoạt Động Tài Chính

Kế Toán Doanh Thu Hoạt Động Tài Chính

Xem toàn bộ 102 trang tài liệu này.

(Nguồn: Phòng Tài chính Kế toán)

Trong sản xuất kinh doanh tài sản và nguồn vốn luôn luôn tồn tại và có mối quan hệ mật thiết với nhau. Bên cạnh đó tài sản, nguồn vốn còn thể hiện sức mạnh tài chính của doanh nghiệp. Để thấy được tình hình biến động tài

sản, nguồn vốn qua 3 năm của Công ty TNHH Dịch vụ phân tích bảng 3.1.

hàng hóa ACSV ta

Tổng tài sản của công ty qua 3 năm : từ năm 2011 đến năm 2012 giảm 26% tương đương 1.135.789.007 đồng đến năm 2013 tài sản lại tăng 11 % so với năm 2012. Trong đó tài sản ngắn hạn tăng đều qua các năm, tài sản dài hạn giảm dần . Nguyên nhân là do trong kỳ công ty thanh lý một số tài sản TSCĐ đã cũ, hỏng. Mặt khác, nhìn vào bảng ta thấy Công ty TNHH dịch vụ hàng hóa ACSV chuyên làm dịch vụ, giao nhận vận tải nhưng cơ cấu TSDH lại rất nhỏ. Đó là vì công ty chưa chú trọng mua sắm phương tiện vận tải , TSCĐ phục vụ cho quá trình vận tải mà chủ yếu thuê lại từ công ty khác.

Biến động mạnh nhất là về tình hình các khoản phải thu trong giai

đoạn 2011 2013: giảm mạnh trong năm 2012 là 76% và tăng nhanh 67% trong năm 2013 với mức tăng trưởng bình quân là 63,93 %. Các khoản phải thu chiếm tỉ trọng lớn trong tài sản ngắn hạn và trong tổng tài sản của công ty qua các năm. Sở dĩ như vậy một phần là do đặc trưng ngành nghề kinh doanh của công ty, các hợp đồng giao nhận cuối năm chưa thanh toán với khách hàng, phải thu từ thanh lý TSCĐ... Các khoản phải thu tăng lên đòi hỏi doanh nghiệp phải xem xét, quản lý tình hình thu tiền của khách hàng và các khoản phải thu liên quan một cách chặt chẽ.

Ngược với sự

biến động của cơ

cấu tài sản, nguồn vốn của công ty

cũng chuyển biến nhưng không đáng kể. Nguồn vốn biến động chủ yếu từ năm 2011 đến 2012, sang năm 2013 hầu như không thay đổi. Cụ thể là: Nợ

phải trả giảm mạnh từ năm 2011 đến 2012 tương đương với 76 % đến năm 2013 có tăng nhưng không đáng kể. Nguồn vốn chủ sở hữu biến động đều và ít thay đổi. Mức tăng trưởng bình quân là 102%.Nguyên nhân là do năm 2012 công ty đã hoàn trả các khoản vay dài hạn và hầu hết các khoản vay ngắn hạn với ngân hàng, đối tác và hầu như không phát sinh thêm các khoản vay vào năm 2013.

Qua nghiên cứu tình hình tài sản nguồn vốn của Công ty TNHH dịch vụ hang hóa A.C.S.V ta thấy rằng đây là doanh nghiệp đầu tư ít vốn, tuy nhiên tỷ lệ nợ/ vốn của công ty trung bình qua các năm <0.5 điều đó chứng tỏ công ty không bị phụ thuộc về tài chính. Tỷ số này nhỏ cho thấy doanh nghiệp chịu độ rủi ro thấp.

3.1.6 Kết quả hoạt động SXKD công ty qua 3 năm (20112013)

Bảng 3.2. Kết quả sản xuất kinh doanh của công ty qua 3 năm

Đơn vị: VNĐ

Năm 2011 | Năm 2012 | Năm 2013 | Tốc độ phát triển | |||

GT | GT | GT | 12/11 | 13/12 | BQ | |

1. DT bán hàng và cung cấp dịch vụ | 6.380.595.031 | 6.343.385.005 | 4.869.556.081 | 99,42 | 76,77 | 87,36 |

2. Các khoản giảm trừ DT | | | | - | - | |

3. DTT về BH và cung cấp dịch vụ | 6.380.595.031 | 6.343.385.005 | 4.869.556.081 | 99,42 | 76,77 | 87,36 |

4. Giá vốn hàng bán | 3.912.293.501 | 3.636.537.707 | 3.104.175.271 | 92,95 | 85,36 | 89,08 |

5. LN gộp về BH và cung cấp dịch vụ | 2.468.301.530 | 2.706.847.298 | 1.765.380.810 | 109,66 | 65,22 | 84,57 |

6. DT hoạt động tài chính | 17.930.108 | 9.842.011 | 9.661.896 | 54,89 | 98,17 | 73,41 |

7. Chi phí hoạt động tài chính | 34.954.241 | 9.735.669 | 2.649.668 | 27,85 | 27,22 | 27,53 |

trong đó chi phí lãi vay: | 34.954.241 | | | - | - | |

8. Chi phí quản lý kinh doanh | 2.291.371.927 | 2.603.676.211 | 1.705.519.827 | 113,63 | 65,50 | 86,27 |

9. LN thuần từ hoạt động SXKD | 159.905.470 | 103.277.429 | 66.873.211 | 64,59 | 64,75 | 64,67 |

10. Thu nhập khác | | 15.383.700 | | - | - | |

11. Chi phí khác | | | | - | - | |

12. Lợi nhuận khác | | 15.383.700 | | - | - | |

13. Lợi nhuận kế toán trước thuế | 159.905.470 | 118.661.129 | 66.873.211 | 74,21 | 56,36 | 64,67 |

14. Chi phí thuế TNDN | 27.983.458 | 20.765.697 | 13.374.642 | 74,21 | 64,41 | 69,13 |

15. Lợi nhuận kế toán sau thuế | 131.922.012 | 97.895.432 | 53.498.569 | 74,21 | 54,65 | 63,68 |

(Nguồn: Phòng tài chính kế toán)

Mức tăng trưởng doanh thu của Công ty tỷ lệ thuận với mức tăng trưởng khối lượng hàng hoá và dịch vụ mà Công ty đã đạt được qua các năm. Nhìn vào bảng trên có thể thấy được mức tăng trưởng doanh thu biến động tương đối ổn định qua hai năm 2011 2012 và giảm nhanh vào năm 2013.

Cụ thể như năm 2012 doanh thu bán hàng và cung cấp dịch vụ của công ty bị

giảm không đáng kể so với năm 2011 là 37.210.026 đồng ứng với giảm 0,58

% đến năm 2013 giảm so với năm 2012 là 23,23% . Năm 2013 do biến động của thị trường, khủng hoảng nền kinh tế do lạm phát tăng cao, cũng như sự cạnh tranh mạnh mẽ của không những công ty trong nước mà các các hãng nước ngoài hoạt động trong cùng lĩnh vực, xuất hiện ngày một nhiều các công ty đăng ký thành lập nên doanh thu của công ty đã có giảm sút.

Cơ cấu giá vốn hàng bán trên doanh thu bán hàng và cung cấp dịch vụ

qua ba năm lần lượt là 61,32%, 57,33 %, và 63,74 %. Như vậy có thể thấy

rằng giá vốn hàng bán chiếm một tỷ

trọng khá

ổn định và trên 55% so với

tổng doanh thu bán hàng, tỷ lệ này là phù hợp với doanh nghiệp dịch vụ hàng hóa. Trong thời kỳ 20112013 thì tỷ trọng giá vốn hàng bán không có nhiều thay đổi, tuy nhiên trong năm 2012thì tỷ trọng này đã giảm xuống so với 2011

điều này thể

hiện một hiệu quả quản lý tốt trong nổ

lực giảm chi phí của

công ty. Trong năm 2013 thì tỷ trọng trong khoản mục này có gia tăng lên tuy nhiên sự gia tăng này không phải thể hiện trong việc giảm chi phí kém hiệu quả, mà là do trong năm 2013 giảm đột ngột trong doanh thu bán hàng so với những năm trước, trong khi đó giá vốn hàng bán ... Chi phí quản lý kinh doanh tăng dần qua năm 2011 2012 và giảm 35,5% vào năm 2013 do công ty đang thể hiện nỗ lực cắt giảm chi phí. Mặt khác, chi phí quản lý kinh doanh chiếm tỉ trọng khá lớn, do công ty hạch toán theo quyết định 48 BTC ban hành ngày 14/09/2006 và không hạch toán chi phí bán hàng, nên khoản mục này tập hợp

tất cả các khoản chi phí liên quan đến chi phí quản lý kinh doanh trong quá trình cung cấp dịch vụ: tiền lương, phụ phí đi đường,chi phí sửa chữa, phí sinh hoạt,....

Doanh thu cung cấp dịch vụ giảm trong khi chi phí biến động không nhiều đẫn đến Lợi nhuận sau thuế năm 2013 mạnh so với năm 2012 là 45.35 % và mức giảm bình quân trong 3 năm là 36,32 %. Mặc dù vậy những thành tựu mà công ty đạt được là những dấu hiệu đang mừng, khẳng định công ty đã và đang từng bước đứng vững và phát triển trên thị trường, phát triển ngày càng tốt hơn.

3.2 Thực trạng kế toán cung cấp dịch vụ và xác định kết quả kinh doanh của công ty TNHH dịch vụ hàng hóa ACSV

Sơ đồ

3.5.

Quy trình cung cấp dịch vụ

NHH

3.2.1 Giới thiệu quy trình cung cấp dịch vụ của công ty T dịch vụ hàng hóa ACSV.

Người giao nhận phải cập nhật thông tin về khách hàng

của công ty TNHH dịch vụ

Tư vấn / Cố vấn về

tốt Lựa chọn loại nhiên liệu để sử d

Cách thức đóng gói Chọn tuyến đường Cách mua bảo hiể Thủ tục hải quan Chứng từ vận tải

Chọn cách thức thanh toán

ụng

vận chuyển g hóa

Hướng dẫn khách hàng khai báo hàng xuất nhập khẩu

Giúp khách hàng chuẩn bị đầy đủ những chứng từ cần thiết để lấy hàng

Giúp khách hàng lựa chọn cách thanh toán hợp lí

Hàng xuất:

Lấy hàng

Đóng gói, mã hiệu Lưu cước, lưu khoang Giao hàng

Cấp chứng từ vận tải và chứng từ đi kèm Giám sát giao hàng Thông báo giao hàng cho khách

Khai báo hải quan

Hàng nhập

Dỡ hàng ra khỏi phương tiện của người vận tải Tháo dỡ hàng thu gom

Khai báo hải quan

Hàng giao trong nước

Lấy mẫu Đóng gói lại

Gửi hàng đến địa điểm kí trong hợp đồng

hàng hóa ACSV.

m Chọn hàn Loại bảo | h trình và phương tiện hiểm cần thiết cho hàn |

Tổ chức giao nhận