Soát. Cấp độ 2: thông tin phê duyệt + nhận xét đánh giá được nhập bởi cấp kiểm Cấp độ 3: thông tin hệ thống được nhập bởi Khối KHDN mà nhân viên thẩm định tín dụng và cấp kiểm soát không thấy có quyền truy xuất. Nhân viên ...

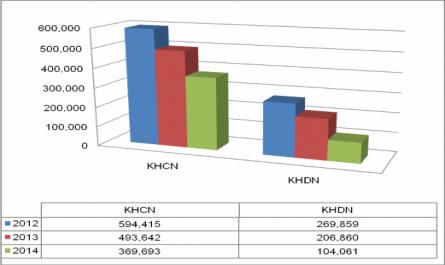

Biểu đồ 2.2 – Doanh số cho vay 2012 - 2014 Qua số liệu trên cho thấy doanh số cho vay và thu nợ của chi nhánh Huế giảm dần trong giai đoạn 2012 – 2014. Doanh số cho vay năm 2013 giảm 163.774 triệu đồng tương ứng giảm 18,95% so với năm ...

GIÁM ĐỐC PHÓ GIÁM ĐỐCVẬN HÀNH Hu KHDN KHCN PHÒNG GIAO DỊCH HCB CBL Bộ phận HT&NV Bộ phận GD&NQ ế Bộ phận KẾ TOÁN RM Bộ phận Bộ phận Trưởng BP Trưởng BP Kế toán trưởng RO PFC-L CA-L Đại học Kinh tế KSV Tín Dụng RA PFC-2 CA-2 KSV ...

CHƯƠNG 2: THỰC TRẠNG XẾP HẠNG TÍN DỤNG KHÁCH HÀNG DOANH NGHIỆP TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN Á CHÂU – CHI NHÁNH HUẾ 2.1. Giới thiệu khái quát về Ngân hàng Thương mại Cổ phần Á Châu và Ngân hàng Thương mại Cổ phần Á Châu - ...

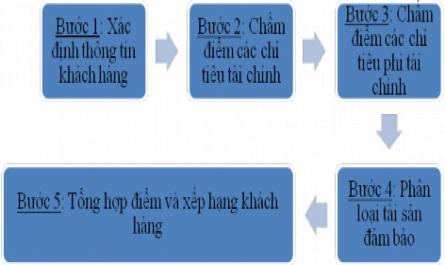

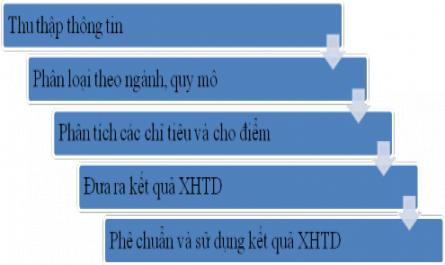

Sơ đồ 1.1 – Quy trình xếp hạng tín dụng (Nguồn: Quyết định 57/2005/QĐ-NHNN ngày 24/01/2005) 1.3.2.1.Thu thập thông tin Thu thập thông tin liên quan đến các chỉ tiêu sử dụng trong phân tích đánh giá, thông tin xếp hạng của các tổ ...

PHẦN II: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ HỆ THỐNG XẾP HẠNG TÍN DỤNG KHÁCH HÀNG DOANH NGHIỆP NGÂN HÀNG 1.1. Cơ sở lý luận về xếp hạng tín dụng 1.1.1. Khái niệm xếp hạng tín ...

Lời Cảm Ơn Để Hoàn Thành Khóa Luận Này, Tôi Xin Gửi Lời Cám Ơn Chân Thành Tới Quý Thầy Cô Giáo Trường Đại Học Kinh Tế Huế, Khoa Kế Toán – Kiểm Toán, Cũng Như Các Thầy Cô Giáo Khác Đã Truyền Đạt Cho Tôi Những Kiến Thức Vô Cùng ...

Bên cạnh đó Ngân hàng nhà nước cần đưa ra các biện pháp cải tổ thủ tục hành chính như : Giảm bớt thủ tục cho vay , giảm tối đa thời gian thẩm định tín dụng giúp cho các doanh nghiệp không bỏ lỡ cơ hội kinh doanh. Bên cạnh đó ...

3.2.1.5. Phát triển nguồn nhân lực: Trong công tác cho vay con người là nhân tố quan trọng . Bởi cán bộ tín dụng là người trực tiếp tiếp xúc với khách hàng , thẩm định món vay từ đó ra quyết định cho vay . Do vậy , phát triển ...

Dẫn đến tổn thất cho ngân hàng , chất lượng cho vay giảm sút . Tuy nhiên , cơ cấu cho vay không nên tập trung quá nhiều vào một số ngành mà nên hướng vào nhiều ngành đặc biệt là ngành Thương mại du lịch nhiều hơn để phân tán rủi ro ...

Trang 231, Trang 232, Trang 233, Trang 234, Trang 235, Trang 236, Trang 237, Trang 238, Trang 239, Trang 240,