dự phòng RRTD, tập trung là RRTD trong hoạt động cho vay tăng mạnh, trong khi chất lượng dự phòng giảm sút, các chi phí quản lý và chi phí hoạt động lớn, các chi phí khác như chi phí nguồn nhân lực, việc mở rộng mạng lưới chi nhánh ngân hàng.

Bảng 4.2: Khả năng sinh lời của NHTM Việt Nam

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

ROA (%) | 1,29 | 1,01 | 1,29 | 1,09 | 0,62 | 0,49 | 0,51 | 0,4 |

ROE (%) | 14,56 | 10,42 | 14,56 | 11,88 | 6,31 | 5,56 | 5,49 | 5,7 |

Có thể bạn quan tâm!

-

Mô Hình Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Rrtd

Mô Hình Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Rrtd -

Mô Hình Tác Động Của Rủi Ro Tín Dụng Đến Hiệu Quả Kinh Doanh Của Các Nhtm

Mô Hình Tác Động Của Rủi Ro Tín Dụng Đến Hiệu Quả Kinh Doanh Của Các Nhtm -

Thực Trạng Rủi Ro Tín Dụng Và Hiệu Quả Kinh Doanh Của Các Nhtm Việt Nam

Thực Trạng Rủi Ro Tín Dụng Và Hiệu Quả Kinh Doanh Của Các Nhtm Việt Nam -

Tác Động Của Rủi Ro Tín Dụng Đến Hiệu Quả Kinh Doanh Của Nhtm

Tác Động Của Rủi Ro Tín Dụng Đến Hiệu Quả Kinh Doanh Của Nhtm -

Ma Trận Hệ Số Tương Quan Giữa Các Biến Trong Mô Hình 2

Ma Trận Hệ Số Tương Quan Giữa Các Biến Trong Mô Hình 2 -

Bảng Tổng Kết Dấu Kết Quả Hồi Quy Mô Hình 2 Với Roe

Bảng Tổng Kết Dấu Kết Quả Hồi Quy Mô Hình 2 Với Roe

Xem toàn bộ 175 trang tài liệu này.

Nguồn: Báo cáo thường niên của NHNN Việt Nam qua các năm

4.3 TÁC ĐỘNG CỦA RỦI RO TÍN DỤNG ĐẾN HIỆU QUẢ KINH DOANH CỦA CÁC NHTM VIỆT NAM

4.3.1 Rủi ro tín dụng làm suy giảm lợi nhuận

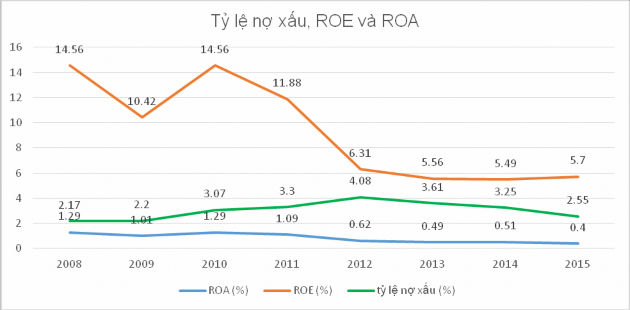

Biểu đồ 4.9: RRTD và HQKD tại các NHTM Việt Nam

Nguồn: Báo cáo thường niên của NHNN Việt Nam qua các năm

Kể từ năm 2008 trở đi, RRTD gia tăng làm sụt giảm hiệu quả kinh doanh của các NHTM. Điều này được thể hiện thông qua sự tăng lên của tỷ lệ nợ xấu và sự suy giảm của hai chỉ số ROA và ROE. Cụ thể năm 2008, tỷ lệ nợ xấu từ mức 2,17% đã tăng lên 4,08% vào năm 2012. Theo đó, ROA đã giảm từ 14,56% từ năm 2008 xuống 6,31% vào năm 2012. Tương tự như vậy, ROE cũng giảm từ 1,29% vào năm 2008 xuống còn 0,62% vào năm 2012. Từ năm 2012 trở đi, nợ xấu có xu hướng suy giảm và HQKD của ngân hàng cũng được cải thiện. Đến năm 2015, tuy nợ xấu đã giảm xuống mức 3% nhưng tình hình ROA và ROE chưa được cải thiện tốt.

Kể từ sau cuộc khủng hoảng kinh tế thế giới đến nay, nền kinh tế luôn phải đối mặt với những khó khăn, sức mua suy giảm, lạm phát có lúc tăng cao tới 22% vào cuối năm 2008, rồi giảm sâu xuống 4,09% vào năm 2014. Để kiểm soát những bất ổn của kinh tế vĩ mô, các chính sách tài chính, tiền tệ đã có tác động mạnh tới lạm phát và sức cầu của nền kinh tế. Với lãi suất vay cao, sức mua giảm, hàng tồn kho tăng cao, nhiều doanh nghiệp rơi vào tình trạng khó khăn, thậm chí phá sản, dừng hoạt động, không trả được nợ và lãi vay ngân hàng.

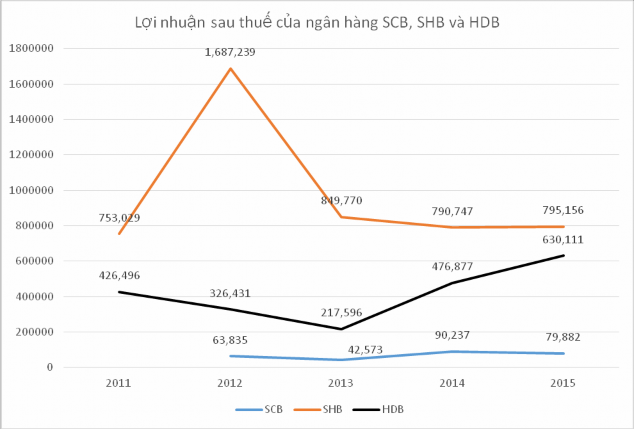

Trước năm 2011, các ngân hàng trên có tình hình hoạt động kinh doanh ổn định, lợi nhuận sau thuế tăng đều qua các năm. Tuy nhiên, kể từ năm 2012 trở đi, khi các ngân hàng gặp phải RRTD với tỷ lệ nợ xấu tăng cao đã làm lợi nhuận sau thuế giảm đi nhanh chóng.

4.3.2 Dự phòng rủi ro tín dụng gia tăng làm suy giảm lợi nhuận

Một trong những yếu tố tác động không nhỏ đến lợi nhuận của các NHTM chính là chi phí dự phòng RRTD. Trong giai đoạn các ngân hàng phải chịu áp lực lớn từ việc xử lý nợ xấu theo định hướng tái cơ cấu của NHNN, do đó các NHTM đã phải hy sinh một phần lợi nhuận để trích lập dự phòng cho các khoản nợ xấu.

Ví dụ nổi bật trong năm 2014, trích lập dự phòng rủi ro của Eximbank là 869 tỷ đồng, cao gần gấp 3 lần so với năm 2013 và tương đương hơn 90% lợi nhuận hoạt động kinh doanh. Còn SHB cũng trích lập 638 tỷ dự phòng RRTD trong khi năm 2013 được hoàn nhập 493 tỷ đồng; năm 2015 trích lập dự phòng tăng lên đến hơn 842 tỷ đồng.

Xét về số tuyệt đối, dự phòng RRTD của các NHTM lớn đều ở mức khá cao. Tiêu biểu như BIDV trích lập 7.084 tỷ - tăng 9% so với năm 2013 và chiếm hơn 50% lợi nhuận hoạt động kinh doanh, hay Vietcombank trích lập 4.572 tỷ đồng dự phòng trong năm tài chính 2014 - tăng mạnh 30% so với năm trước. Tại VietinBank, năm 2014 trích lập dự phòng RRTD giảm 5% so với năm 2013, đạt mức hơn 3.900 tỷ đồng; năm 2015, trích lập dự phòng đã tăng lên mức trên 4.678 tỷ đồng.

4.3.3 Tái cơ cấu ngân hàng nhằm hạn chế RRTD và cải thiện hiệu quả kinh doanh

Quá trình tái cơ cấu hệ thống NHTM diễn ra từ đầu năm 2012, được chia làm 2 giai đoạn. Giai đoạn 2012-2015, nhiệm vụ trọng tâm là xử lý nợ xấu, lành mạnh hoá tình trạng tài chính để giải quyết các ngân hàng yếu kém. Giai đoạn 2015-2020 phát triển hệ thống, nâng cao năng lực cạnh tranh của các NHTM, tạo tính ổn định cho hệ thống NHTM.

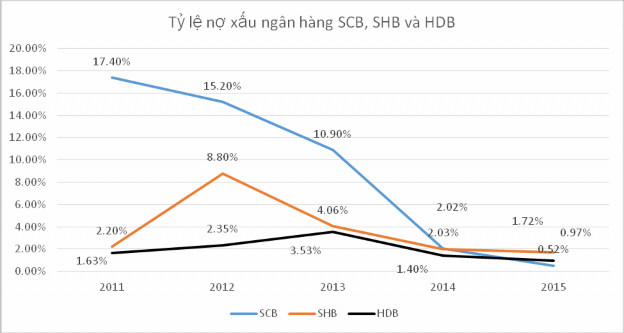

Kết quả của việc thực hiện đề án, NHNN đã kiểm soát được tình hình của các NHTM yếu kém. Trong số các NHTM yếu kém được xác định từ năm 2011, đến nay NHNN đã phê duyệt và xử lý xong. Một vài trường hợp là tiến hành sáp nhập, hợp nhất trên nguyên tắc tự nguyện như SCB, Đệ Nhất, Tín Nghĩa, Habubank, Đại Á, Maritime, MDB. Một vài trường hợp NHNN đã phải áp dụng biện pháp can thiệp bắt buộc đối với các trường hợp của VNCB, Oceanbank và GPB theo quy định của pháp luật. Sau tái cơ cấu, số lượng NHTM giảm xuống, tính đến tháng 07/2015 chỉ còn 32 NHTM Việt Nam. Các ngân hàng sau sáp nhập, hợp nhất và bị mua lại đã và đang tích cực triển khai các giải pháp cơ cấu lại toàn diện về tài chính, tình hình hoạt động, quản trị rủi ro và khắc phục các sai phạm dưới sự giám sát của NHNN. Hầu hết các NHTM yếu kém được cơ cấu lại theo các phương án được duyệt hiện nay đều hoạt động ổn định và cải thiện hơn so với thời điểm trước. Tổng tài tài sản và vốn tự có tăng lên, tỷ lệ nợ xấu giảm đi, tình hình thanh khoản được cải thiện rõ nét, lợi nhuận đã bắt đầu tăng trở lại và hoạt động quản trị ngân hàng ngày càng được chú trọng hơn. Tình hình này được thể hiện qua các số liệu được trình bày trong biểu đồ 4.10 và 4.11.

Theo dữ liệu từ BCTC của các ngân hàng sau tái cơ cấu, tỷ lệ nợ xấu của các ngân hàng này đã giảm đi rõ rệt. Để minh chứng cho vấn đề nêu trên chúng ta có thể nghiên cứu tại một số NHTM đã tái cơ cấu. Biểu hiện rõ nhất là SCB khi mà trước cơ cấu, tỷ lệ nợ xấu của SCB là 17,4%, tuy nhiên sau khi tái cơ cấu chỉ còn lại là 2,03% trong năm 2014 và 0,52% vào năm 2015. Nợ xấu chính thức của SCB không còn, nhưng đó là do hơn 11 nghìn tỷ đồng nợ xấu đã được chuyển sang cho VAMC và nhiều khoản cho vay được đảo nợ, nhiều khoản phải thu không được xếp là nợ xấu. Các hạng mục tài sản có khác mà hầu hết là có tính chất nợ xấu, thay vì được xử lý, chỉ được chuyển chỗ giữa các hạng mục khác nhau.

Tiếp theo đó là SHB, sau khi sáp nhập với HBB, tỷ lệ nợ xấu của SHB tăng lên đến 8,8%. Tỷ lệ nợ xấu chính thức của SHB đã giảm từ 8,8% năm 2012 xuống 5,67% năm 2013, 2,03% năm 2014 và 1,72% năm 2015. Tính đến cuối năm 2014, nợ cho vay Vinashin chờ xử lý còn 1.139 tỷ đồng. Giá trị nợ xấu được SHB chuyển cho VAMC là 2.100 tỷ đồng, bằng 2,0% tổng dư nợ cuối năm 2014. Cuối cùng là HDB, tỷ lệ nợ xấu cũng giảm dưới mức 2% vào năm 2014 và năm 2015 sau những nỗ lực thực hiện tái cơ cấu.

Biểu đồ 4.10: Tỷ lệ nợ xấu của SCB, SHB và HDB

Nguồn: BCTC của các ngân hàng các năm

Biểu đồ 4.11: Lợi nhuận sau thuế của SCB, SHB và HDB

Nguồn: BCTC của các ngân hàng các năm

Khi được tái cơ cấu, tình hình hoạt động kinh doanh của các ngân hàng có nhiều biến chuyển thuận lợi. Cụ thể, lợi nhuận sau thuế của HDB tăng từ mức 217.596 triệu đồng từ năm 2013 lên mức 476.877 triệu đồng vào năm 2014 và 630.111 triệu đồng vào năm 2015. Tương tự như vậy, SCB cũng có mức lợi nhuận sau thuế tăng lên nhanh chóng từ năm 2013 đến năm 2014. Năm 2013, từ mức lợi nhuận sau thuế là

42.573 triệu đồng, thì đến năm 2014, SCB có lợi nhuận sau thuế tăng thêm gần 50.000 triệu đồng. Năm 2015, SHB cũng có lợi nhuận sau thuế tăng gần hơn 5.000 tỷ so với năm 2014.

4.4 KẾT QUẢ NGHIÊN CỨU

4.4.1 Các yếu tố ảnh hưởng đến rủi ro tín dụng

4.4.1.1 Thống kê mô tả

Bảng 4.3, khái quát sơ bộ các thông số cơ bản của dữ liệu nghiên cứu. Qua đó cho thấy có sự phân tán giữa các quan sát trong mẫu được thể hiện qua giá trị trung bình, lớn nhất, nhỏ nhất và độ lệch chuẩn. Giá trị của các biến phân phối không đều, thông qua giá trị trung bình và độ lệch chuẩn. Dữ liệu bảng thu thập được là dữ liệu bảng không cân bằng.

Bảng 4.3. Thống kê mô tả dữ liệu mô hình 1

Obs | Mean | Std. Dev. | Min | Max | |

NPL | 233 | 0.022471 | 0.015822 | 0.001 | 0.1246 |

LLR | 271 | 0.01115 | 0.006623 | 0.000129 | 0.037018 |

EFF | 262 | 0.487958 | 0.190311 | 0.079532 | 2.0527 |

LEV | 276 | 0.869828 | 0.11084 | 0.015271 | 1.129474 |

NII | 264 | 0.160688 | 0.271395 | -2.00369 | 0.785564 |

SIZE | 276 | 17.34343 | 1.619804 | 11.88353 | 20.56153 |

ROE | 275 | 0.114088 | 0.074759 | 0.000749 | 0.444905 |

GGDP | 286 | 6.246387 | 0.742069 | 5.247367 | 7.547248 |

INF | 286 | 9.280675 | 6.03656 | 0.63 | 23.11632 |

UNR | 286 | 2.206564 | 0.262572 | 1.8 | 2.6 |

EXR | 286 | 18932.05 | 2319.773 | 15916 | 22380.54 |

INR | 286 | 9.820909 | 2.178888 | 7.62 | 13.46 |

Nguồn: Tác giả tính toán trên STATA 13

Tỷ lệ nợ xấu (NPL): có giá trị cao nhất 0.1246, thấp nhất là 0.001 trung bình là 0.022471, độ biến động so với giá trị trung bình là 0.015822 cho thấy sự chênh lệch không lớn về tỷ lệ nợ xấu của các ngân hàng trong mẫu qua các năm.

Tỷ lệ dự phòng RRTD (LLR): có giá trị cao nhất lên tới 0.0370178, thấp nhất là 0.000129, giá trị trung bình là 0.01115 với độ lệch chuẩn là 0.006623 cho thấy sự biến động khá ít của tỷ lệ LLR trong mẫu ngân hàng đang nghiên cứu.

Tỷ lệ kém hiệu quả (EFF): có giá trị cao nhất là 2.0527, giá trị thấp nhất là 0.079532. Giá trị trung bình đạt 0.487958 với độ lệch chuẩn thấp là 0.190311.

Tỷ lệ đòn bẩy (LEV) có giá trị cao nhất là 1.129474, thấp nhất chỉ là 0.015271 cho thấy tỷ lệ LEV biến động giữa các ngân hàng, độ lệch chuẩn là 0.11084 cho thấy sự phân bổ tỷ lệ này khác biệt nhau ở các ngân hàng qua các năm.

Tỷ lệ thu nhập ngoài lãi (NII): có giá trị cao nhất là 0.785564, thấp nhất là - 2.00369, giá trị trung bình là 0.160688 với độ lệch chuẩn khá lớn là 0.271395 cho thấy sự biến động khá mạnh của tỷ lệ NII trong mẫu ngân hàng đang nghiên cứu.

Biến quy mô ngân hàng (SIZE): cũng có sự phân bố chênh lệch nhau giữa các ngân hàng trong mẫu, giá trị cao nhất là 20.30946, giá trị thấp nhất là 11.88353, giá trị trung bình 17.34343 và giá trị độ lệch chuẩn là 1.619804.

Đối với biến lợi nhuận ngân hàng (ROE): có giá trị cao nhất đạt 0.444905, trong khi đó giá trị thấp nhất là 0.000749, giá trị trung bình của ROE là 0.114088 với độ lệch chuẩn lên tới 0.074759. Như vậy, HQKD của các ngân hàng trong mẫu biến động khá chênh lệch nhau.

Đối với các biến vĩ mô được sử dụng trong mô hình, đáng chú ý vẫn là biến tỷ lệ lạm phát INF và lãi suất danh nghĩa INR có giá trị cao nhất trong hai năm 2008 và 2011. Sự biến động khá lớn của INF và INR trong hai năm trên đã làm cho độ lệch chuẩn tăng lên khá lớn. Đối với biến INF, độ lệch chuẩn lên tới 6.03656 ; đối với biến INR có độ lệch chuẩn là 2.178888.

4.4.1.2 Phân tích hệ số tương quan

Ma trận hệ số tương quan trong bảng 4.4 thể hiện kết quả các biến nghiên cứu. Kết quả cho thấy các hệ số tương quan tương đối nhỏ, không có cặp biến nào có hệ số tương quan lớn hơn 0.9. Điều này báo hiệu hiện tượng đa cộng tuyến có thế xảy ra giữa hai biến này.

Bảng 4.4. Ma trận hệ số tương quan giữa các biến trong mô hình 1

NPL | LLR | EFF | LEV | NII | SIZE | ROE | GGDP | INF | UNR | EXR | INR | |

NPL | 1.00 | |||||||||||

LLR | 0.53 | 1.00 | ||||||||||

EFF | 0.20 | -0.02 | 1.00 | |||||||||

LEV | -0.09 | 0.15 | -0.22 | 1.00 | ||||||||

NII | -0.07 | 0.00 | -0.52 | 0.34 | 1.00 | |||||||

SIZE | 0.00 | 0.46 | -0.22 | 0.55 | 0.24 | 1.00 | ||||||

ROE | -0.24 | -0.05 | -0.56 | 0.19 | 0.31 | 0.28 | 1.00 | |||||

GGDP | -0.28 | -0.30 | -0.20 | 0.06 | -0.01 | -0.09 | 0.26 | 1.00 | ||||

INF | 0.04 | -0.05 | -0.11 | -0.09 | 0.07 | -0.20 | 0.17 | -0.17 | 1.00 | |||

UNR | -0.27 | -0.27 | -0.30 | 0.05 | 0.20 | -0.21 | 0.27 | 0.25 | 0.06 | 1.00 | ||

EXR | 0.20 | 0.35 | 0.28 | 0.09 | -0.25 | 0.41 | -0.41 | -0.29 | -0.38 | -0.56 | 1.00 | |

INR | 0.10 | 0.03 | -0.17 | -0.09 | 0.04 | -0.17 | 0.21 | -0.33 | 0.89 | 0.13 | -0.30 | 1.00 |

Nguồn: Tác giả tính toán trên STATA 13

4.4.1.3 Kiểm định đa cộng tuyến

Kiểm định lại hiện tượng đa cộng tuyến bằng hệ số phóng đại phương sai VIF. Theo kết quả hệ số VIF có giá trị trung bình là 2.84, giá trị VIF dao động từ 1.37 đến

7.28. Điều này cho thấy hiện tượng đa cộng tuyến không xảy ra trong mô hình.