Giá trị Sig. tại các phép kiểm định của các biến độc lập được đưa vào mô hình: “Nhận thức tính dễ sử dụng”, “Nhận thức sự hữu ích”, “Nhận thức sự giảm rủi ro”, “Chi phí sử dụng”,”Ảnh hưởng của công việc” đều nhỏ hơn 0,05 chứng tỏ các biến độc lập này có ý nghĩa thống kê trong mô hình. Riêng đối với biến độc lập “Ảnh hưởng xã hội” có giá trị Sig. là 0,548 > 0,05 nên bị loại khỏi mô hình hồi quy. Ngoài ra, hằng số trong mô hình có giá trị Sig. là 0,562 > 0,05 nên cũng sẽ bị loại.

Như vậy, phương trình hồi quy được xác định như sau:

QD = 0,207SD + 0,226HI + 0,268RR + 0,167CP + 0,156CV + ei

Nhìn vào mô hình hồi quy, có thể khẳng định: có 5 nhân tố đó là “nhận thức tính dễ sử dụng”, “nhận thức sự hữu ích”, “nhận thức sự giảm rủi ro”, “chi phí sử dụng” và “ảnh hưởng của công việc” của khách hàng tại Thành phố Huế đối với dịch vụ TTKDTM của Agribank – Chi nhánh Nam sông Hương

Kết quả phân tích cho thấy:

Hệ số β1 = 0,207 có nghĩa là khi biến “nhận thức tính sử dụng” thay đổi 1 đơn vị trong khi các biến khác không đổi thì “Quyết định sử dụng” biến động cùng chiều 0,207 đơn vị. Tương tự với các biến còn lại cũng giải thích như vậy. Hệ số β2 = 0,226 có nghĩa là khi biến “Nhận thức sự hữu ích” thay đổi 1 đơn vị trong khi các biến khác không đổi thì “Quyết định sử dụng” biến động cùng chiều 0,226 đơn vị. Hệ số β4 = 0,268 có nghĩa là khi biến “Nhận thức sự giảm rủi ro” thay đổi 1 đơn vụ trong khi các biến khác không đổi thì “Quyết định sử dụng” biến động cùng chiều 0,268 đơn vị. Hệ số β5 = 0,167 có nghĩa là khi biến “chi phí sử dụng” thay đổi 1 đơn vị trong khi các biến khác không đổi thì “Quyết định sử dụng” biến động cùng chiều 0,167 đơn vị. Hệ số β6 = 0,156 có nghĩa là khi biến “Ảnh hưởng của công việc” thay đổi 1 đơn vị trong khi các biến khác không đổi thì “Quyết định sử dụng” biến động cùng chiều 0,156 đơn vị. Có một điểm chung của các biến độc lập này là đều ảnh hưởng thuận chiều đến biến phụ thuộc là “Quyết định sử dụng”, quyết định sử dụng của khách hàng đối với dịch vụ của công ty sẽ được nâng cao khi những yếu tố ảnh hưởng này tăng. Điều này cho thấy Ngân hàng Agribank chi nhánh Huế cần phải có những động thái nhằm kiểm soát các yếu tố này một cách cẩn thận hơn.

Dựa vào mô hình hồi quy, ta có hệ số Bê-ta chuẩn hóa của biến “Nhận thức sự giảm rủi ro” có giá trị 0,268. Đây là nhân tố ảnh hưởng mạnh nhất đến quyết định sử dụng của khách hàng tại thành phố Huế đối với dịch vụ TTKDTM của Ngân hàng Agribank, ngoài ra biến “Nhận thức sự hữu ích” cũng có mức độ ảnh hưởng khá lớn với hệ số Bê-ta tương ứng là 0,226. Các biến còn lại như “Nhận thức tính dễ sử dụng”, “chi phí sử dụng”và “ảnh hưởng của công việc” cũng sẽ được khách hàng xem xét khi quyết định sử dụng với hệ số Bê-ta lần lượt là 0,207; 0,167 và 0,156. Kết quả phân tích hồi quy cũng khá hợp lý so với thực tế khi mà xu hướng phát triển của dịch vụ TTKDTM, người sử dụng càng cân nhắc kĩ lưỡng hơn về độ rủi ro xảy ra và đồng thời tối đa hóa lợi nhuận dịch vụ TTKDTM để đáp ứng nhu cầu.

2.3.5.3 Đánh giá độ phù hợp của mô hình

Bảng 2. 17 Đánh giá độ phù hợp của mô hình

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin - Watson | |

1 | 0,732 | 0,536 | 0,512 | 0,40835 | 2,020 |

Có thể bạn quan tâm!

-

Cơ Cấu Tổ Chức Bộ Máy Và Lĩnh Vực Hoạt Động

Cơ Cấu Tổ Chức Bộ Máy Và Lĩnh Vực Hoạt Động -

Thực Trạng Phát Triển Dịch Vụ Thanh Toán Không Dùng Tiền Mặt Tại Ngân Hàng Agribank – Chi Nhánh Nam Sông Hương

Thực Trạng Phát Triển Dịch Vụ Thanh Toán Không Dùng Tiền Mặt Tại Ngân Hàng Agribank – Chi Nhánh Nam Sông Hương -

Kiểm Định Độ Tin Cậy Thang Đo Biến Phụ Thuộc

Kiểm Định Độ Tin Cậy Thang Đo Biến Phụ Thuộc -

Đánh Giá Của Khách Hàng Đối Với Nhóm Ảnh Hưởng Của Công Việc

Đánh Giá Của Khách Hàng Đối Với Nhóm Ảnh Hưởng Của Công Việc -

Giải Pháp Hướng Vào Yếu Tố “Nhận Thức Tính Dễ Sử Dụng”

Giải Pháp Hướng Vào Yếu Tố “Nhận Thức Tính Dễ Sử Dụng” -

Bảng Hỏi Điều Tra Phiếu Điều Tra

Bảng Hỏi Điều Tra Phiếu Điều Tra

Xem toàn bộ 143 trang tài liệu này.

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)

Dựa vào bảng kết quả phân tích, mô hình 5 biến độc lập có giá trị R Square hiệu chỉnh là 0,512 tức là: độ phù hợp của mô hình là 51,2%. Hay nói cách khác, 51,2% độ biến thiên của biến phụ thuộc “quyết định sử dụng” được giải thích bởi 5 yếu tố được đưa vào mô hình. Bên cạnh đó, ta nhận thấy giá trị R Square hiệu chỉnh là 0,512 cũng khá cao ( > 50%), nghĩa là mối quan hệ giữa biến độc lập và biến phụ thuộc được coi là gần chặt chẽ.

2.3.5.4 Kiểm định sự phù hợp của mô hình

Bảng 2. 18: Kiểm định ANOVA

Model | Sum of Squares | df | Mean Square | F | Sig. | |

1 | Regression | 21,800 | 6 | 3,633 | 21,789 | 0,000 |

Residual | 18,843 | 113 | 0,167 | - | - | |

Total | 40,644 | 119 | - | - | - | |

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)

Kết quả từ bảng ANOVA cho thấy giá trị Sig. = 0,000 rất nhỏ, cho phép nghiên cứu bác bỏ giả thiết rằng “ Hệ số xác định R bình phương = 0” tức là mô hình hồi quy phù hợp. Như vậy mô hình hồi quy thu được rất tốt, các biến độc lập giải thích được khá lớn sự thay đổi của biến phụ thuộc “quyết định sử dụng”.

2.3.6 Xem xét sự tương quan

Đại lượng Durbin – Watson được dùng để kiểm định tương quan của các sai số kề nhau. Dựa vào kết quả thực hiện phân tích hồi quy cho thấy, giá trị Durbin – Watson là 2,020 thuộc trong khoảng chấp nhận (1,6 đến 2,6). Vậy có thể kết luận là mô hình không xảy ra hiện tượng tự tương quan.

2.3.7 Xem xét đa cộng tuyến

Mô hình hồi quy vi phạm hiện tượng đa cộng tuyến khi có giá trị hệ số phóng

đại phương sai ( VIF – Variance Inflation Factor) lớn hơn hay bằng 10.

Từ kết quả phân tích hồi quy ở trên, ta có thể thấy rằng giá trị VIF của mô hình nhỏ (chưa vượt quá 2) nên nghiên cứu kết luận rằng mô hình hồi quy không vi phạm hiện tượng đa cộng tuyến.

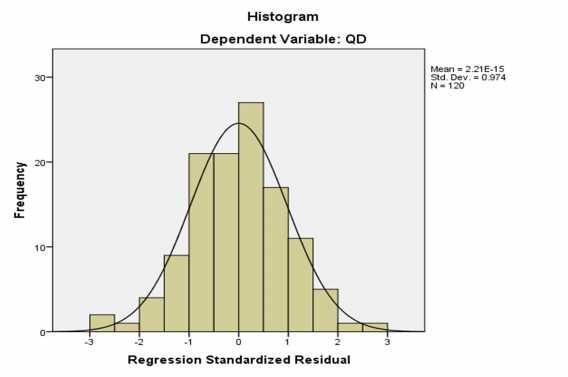

2.3.8 Kiểm định phân phối chuẩn của phần dư

Phần dư có thể không tuân theo phân phối chuẩn vì những lý do như: sử dụng sai mô hình, phương sai không phải là hằng số, số lượng các phần dư không đủ nhiều để phân tích. Vì vậy chúng ta phải tiến hành kiểm định phân phối chuẩn của phần dư để xem xét sự phù hợp của mô hình đưa ra.

Từ biểu đồ trích từ kết quả phân tích hồi quy, ta có thể thấy rằng phần sư tuân

theo phân phối chuẩn. Với giá trị Std.Dev gần bằng 1.

Biểu đồ 1: Biểu đồ tần số Histogram của phần dư chuẩn hóa

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)

2.3.9 Đánh giá của khách hàng về các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ TTKDTM của Agribank – Chi nhánh Nam sông Hương

2.3.9.1 Đánh giá của khách hàng đối với nhóm Nhận thức tính dễ sử dụng

Khi được hỏi về tính dễ sử dụng của dịch vụ TTKDTM, khách hàng đã trả lời và có kết quả như sau:

Bảng 2. 19: Đánh giá của khách hàng đối với nhóm Nhận thức tính dễ sử dụng

Mức độ đồng ý (%) | Giá trị trung bình | |||||

Rất không đồng ý | Không đồng ý | Trung lập | Đồng ý | Rất đồng ý | ||

SUDUNG1 | - | 5 | 18 | 63 | 34 | 4,05 |

SUDUNG2 | - | 4 | 23 | 57 | 36 | 4,04 |

SUDUNG3 | - | 4 | 25 | 62 | 29 | 3,97 |

SUDUNG4 | - | 5 | 27 | 65 | 23 | 3,88 |

SD | - | - | - | - | - | 3,9854 |

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)

Kết quả là khách hàng thành phố Huế đánh giá về tính dễ sử dụng của dịch vụ TTKDTM của Ngân hàng Agribank cung cấp cũng khá tốt. Cụ thể là ở mức độ 3,9854 khách hàng gần như là đồng ý với các nhận định trong nhóm nhân tố “nhận thức tính dễ sử dụng”

- “Anh/Chị cảm thấy thủ tục giao dịch, đăng ký dịch vụ TTKDTM của Agribank khá đơn giản – SUDUNG1” được đánh giá ở mức độ 4,05 tức là khách hàng rất đồng ý với nhận định này. Là những khách hàng đã và đang sử dụng cảm thấy rất hài lòng với thủ tục đăng ký, giao dịch dịch vụ TTKDTM, đây là một tín hiệu tốt phản hồi tốt cho Ngân hàng, tạo động lực cho Ngân hàng tối đa hóa thủ tục đăng ký, giao dịch đơn giản nhất có thể.

- “Các yêu cầu đối với người sử dụng trên dịch vụ TTKDTM của Agribank dễ dàng thực hiện – SUDUNG2” được khách hàng đánh giá ở mức độ 4,04 tức là khách hàng cũng rất đồng ý với nhận định này. Họ nhận thấy rằng các yêu cầu đối với người sử dụng dịch vụ này dễ dàng thực hiện và hài lòng. Điều này phần nhỏ góp phần thu hút khách hàng sử dụng nhiều hơn để đáp ứng nhu cầu

- “Các chức năng tương tác, giao dịch trong dịch vụ TTKDTM của Agribank rò ràng và dễ hiểu – SUDUNG3” được khách hàng đánh giá ở mức độ 3,97, khách hàng cũng gần như đồng ý với nhận định này, có thể nói một số chức năng trong dịch vụ TTKDTM của ngân hàng có thể khiến khách hàng bối rối nhưng không đáng nghiêm

trọng, đây cũng là một điểm mà ngân hàng cần cố gắng khắc phục các chức năng hoặc

một số giao dịch để đem đến sự tiện dụng và dễ hiểu hơn

- “Anh/Chị có thể nhanh chóng sử dụng thành thạo cách sử dụng dịch vụ TTKDTM của Agribank – SUDUNG4” được khách hàng đánh giá ở mức độ 3,88, khách hàng cũng tương đối là đồng ý với nhận định này nhưng chưa hoàn toàn chắc chắn. Như kết quả của nhận định trên, khách hàng đôi lúc còn lạ lẫm với một số chức năng nên cũng chưa được thành thạo sử dụng dịch vụ này.

2.3.9.2 Đánh giá của khách hàng đối với nhóm Nhận thức sự hữu ích

Sau khi phỏng vấn khách hàng về yếu tố nhận thức sự hữu ích, đề tài thu được kết quả đánh giá như sau:

Bảng 2. 20 Đánh giá của khách hàng đối với nhóm Nhận thức sự hữu ích

Mức độ đồng ý (%) | Giá trị trung bình | |||||

Rất không đồng ý | Không đồng ý | Trung lập | Đồng ý | Rất đồng ý | ||

HUUICH1 | - | 1 | 5 | 56 | 58 | 4,43 |

HUUICH2 | - | 1 | 20 | 76 | 23 | 4,03 |

HUUICH3 | - | 15 | 54 | 49 | 9 | 3,32 |

HUUICH4 | - | 1 | 14 | 80 | 25 | 4,08 |

HI | - | - | - | - | - | 3,9563 |

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)

Kết quả cho thấy, “Nhận thức sự hữu ích” được khách hàng đánh giá khá cao khi có giá trị trung bình là 3,9563. Điều này cho thấy rằng khách hàng đã nhận thức được sự quan trọng và cần thiết của dịch vụ TTKDTM trong nhu cầu chuyển khoản, kiểm tra thông tin tài khoản, giao dịch, mua sắm trực tuyến,… Cụ thể, những đánh giá của khách hàng về các biến quan sát như sau:

- “Sử dụng dịch vụ TTKDTM của Agribank đáp ứng được nhu cầu của anh/chị khi cần – HI1” nhận định này được đánh giá rất cao, ở mức độ 4,43. Điều này cho thấy

dịch vụ TTKDTM là một dịch vụ thiết thực, cần thiết cho cuộc sống hằng ngày. Thực tế cho thấy rằng, thời đại công nghệ 4.0 thì mọi thứ đều được thực hiện một cách tiện lợi và thông minh bằng công nghệ

- “Anh/Chị có thể sử dụng dịch vụ TTKDTM mọi lúc mọi nơi với thiết bị có kết nối Internet – HI2” nhận định này được đánh giá khá cao, ở mức độ 4,03, khách hàng đã đồng ý với nhận định này. Dịch vụ này đã đáp ứng nhu cầu của khách hàng mọi lúc, mọi nơi. Sự tiện lợi được chú trọng

- Sử dụng dịch vụ TTKDTM của Agribank giúp anh/chị kiểm soát được tài khoản cá nhân một cách hiệu quả, nhanh chóng – HI3” nhận định này được đánh giá ở mức độ đồng ý kém hơn hai yếu tố trên, cụ thể là ở mức 3,32. Ở mức độ này khách hàng đang còn chần chờ, nghi ngờ về hiệu quả kiểm soát tài khoản trên dịch vụ TTKDTM bởi lẽ có những sự cố đang còn tồn tại và hệ thống cũng có những trường hợp như nghẽn, thời gian thông báo đảo ngược,…

- “Dịch vụ TTKDTM của Agribank đa tính năng, đa tiện ích – HI4” nhận định này được đánh giá khá cao, ở mức độ 4,08 cho thấy rằng họ đã đồng ý về dịch vụ TTKDTM của ngân hàng về sự tiện ích, đa tính năng đáp ứng nhu cầu của khách hàng.

2.3.9.3 Đánh giá của khách hàng đối với nhóm Nhận thức sự giảm rủi ro

Bảng 2. 21 Đánh giá của khách hàng đối với nhóm Nhận thức sự giảm rủi ro

Mức độ đồng ý (%) | Giá trị trung bình | |||||

Rất không đồng ý | Không đồng ý | Trung lập | Đồng ý | Rất đồng ý | ||

RUIRO1 | - | 4 | 40 | 61 | 15 | 3,73 |

RUIRO2 | - | 5 | 42 | 56 | 17 | 3,71 |

RUIRO3 | - | 5 | 35 | 60 | 20 | 3,79 |

RR | - | - | - | - | - | 3,7417 |

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)

Kết quả là khách hàng đánh giá rủi ro khá tốt về dịch vụ TTKDTM của Ngân hàng Agribank. Đối với nhóm rủi ro được đánh giá ở mức độ 3,7417, khách hàng đang có xu hướng đồng ý những chưa hoàn toàn chắc chắn

- “Dịch vụ TTKDTM giúp anh/chị tránh được các sự cố, bất tiện khi thanh toán bằng tiền mặt – RUIRO1” được đánh giá ở mức độ 3,73 điều này cho thấy khách hàng đồng ý với nhận định trên nhưng với mức độ thấp. Có 4 khách hàng đã trả lời Không đồng ý trong nghiên cứu này, đây là những khách hàng có những cảm nhận chưa tốt về việc tránh được các sự cố, bất tiện của dịch vụ TTKDTM của ngân hàng Agribank. Qua đó có thể thấy rằng, ngoài mặt bằng chung khách hàng hài lòng về sự giảm rủi ro của dịch vụ thì vẫn còn một số ít khách hàng chưa hài lòng lắm, Ngân hàng nên có những khảo sát, quan tâm để cải thiện hơn.

- “Dịch vụ TTKDTM giúp anh/chị tránh được việc mất tiền trong quá trình đi lại – RUIRO2” được đánh giá ở mức độ 3,71 nhận định này cũng được khách hàng đồng ý nhưng với mức độ thấp. Việc sử dụng dịch vụ TTKDTM giúp khách hàng tránh được việc mất tiền trong quá trình đi lại nhưng cũng có thể phát sinh việc mất tiền trong khi sử dụng dịch vụ, rất nhiều trường hợp chuyển tiền nhầm cho chủ tài khoản, chuyển nhầm số tiền,…

- “Dịch vụ TTKDTM đảm bảo tính riêng tư, mọi người không biết anh/chị đang thực hiện giao dịch gì – RUIRO3” nhận định này được khách hàng đồng ý nhưng vẫn đang ở mức độ còn thấp với 3,79. Điều này cho thấy dịch vụ TTKDTM của ngân hàng Agribank vẫn còn đang chưa thực sự đảm bảo riêng tư khi giao dịch. Vấn đề bảo mật, riêng tư hiện nay vẫn đang còn là những vấn đế nhức nhối đối với Ngân hàng.

2.3.9.4 Đánh giá của khách hàng đối với nhóm Chi phí sử dụng

Bảng 2. 22 Đánh giá của khách hàng đối với nhóm Chi phí sử dụng

Mức độ đồng ý (%) | Giá trị trung bình | |||||

Rất không đồng ý | Không đồng ý | Trung lập | Đồng ý | Rất đồng ý | ||

CHIPHI1 | - | 4 | 29 | 49 | 38 | 4,01 |

CHIPHI2 | - | 6 | 23 | 52 | 39 | 4,03 |

CHIPHI3 | - | 3 | 25 | 48 | 44 | 4,11 |

CP | - | - | - | - | - | 4,05 |

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)