CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU

Chương này sẽ trình bày chi tiết về đặc điểm của mô hình nghiên cứu và mẫu dữ liệu nghiên cứu được sử dụng trong luận án nhằm đạt được mục tiêu nghiên cứu đề ra. Đồng thời, nội dung của chương cũng mô tả chi tiết biến phụ thuộc và các biến giải thích được sử dụng trong mô hình nghiên cứu và các giả thuyết nghiên cứu trong luận án. Cuối cùng, nội dung của chương 3 giới thiệu phương pháp kinh tế lượng được sử dụng để xác định sự khác biệt trong tác động của các yếu tố ảnh hưởng đến MXHTN của NHTM tại các nền kinh tế phát triển so với các nền kinh tế mới nổi.

3.1 Mô hình nghiên cứu đề xuất

3.1.1 Mô hình hồi quy Ordered Logit

Để tìm hiểu sự khác biệt trong tác động của các yếu tố có ảnh hưởng đến MXHTN của NHTM tại các nền kinh tế phát triển so với các nền kinh tế mới nổi cần có một mô hình kinh tế lượng cụ thể. Với sự phát triển của các mô hình kinh tế lượng và các phần mềm kinh tế lượng như hiện nay, các nhà nghiên cứu có rất nhiều sự lựa chọn khác nhau để tìm được một mô hình kinh tế lượng với mục đích dự báo chính xác MXHTN của NHTM từ các dữ liệu đầu vào. Các thuật toán càng phức tạp trong các mô hình kinh tế lượng càng làm gia tăng khả năng dự báo chính xác MXHTN của NHTM tuy nhiên cũng chính điều này che lấp đi mối quan hệ giữa các biến giải thích và biến phụ thuộc trong mô hình. Do vậy, với mục đích xác định sự khác biệt trong tác động của các yếu tố ảnh hưởng đến MXHTN của NHTM tại các quốc gia có nền kinh tế phát triển và tại các quốc gia thuộc nhóm các nền kinh tế mới nổi, đòi hỏi mô hình nghiên cứu của luận án phải thể hiện rõ được mức độ tác động của các biến giải thích đối với biến phụ thuộc.

Qua việc lược khảo các nghiên cứu thực nghiệm liên quan đến việc xác định các yếu tố tác động đến MXHTN của NHTM và xây dựng các mô hình dự đoán MXHTN của NHTM đã được đề cập ở phần trên, tác giả nhận thấy rằng mô hình hồi quy Logit thứ bậc (Ordered Logit) được sử dụng rất rộng rãi trong các nghiên cứu hiện nay về lĩnh vực này như nghiên cứu của Matousek và Stewart (2009), Iannotta và cộng sự (2010), Bellotti và cộng sự (2011a, 2011b), Caporale và cộng sự (2012),

… Ngoài ra, Greene (2002) cũng cho rằng mô hình Ordered Logit là dạng mô hình thích hợp để mô tả biến phụ thuộc dạng thứ bậc như các MXHTN của NHTM. Do

vậy, tác giả quyết định chọn mô hình hồi quy Logit thứ bậc là mô hình nghiên cứu chính trong luận án này. Những ưu điểm của mô hình hồi quy Ordered Logit so với mô hình hồi quy tuyến tính (OLS) và mô hình phân tích đa biệt thức (Multiple discriminant analysis – MDA) trong việc xây dựng mô hình dự đoán MXHTN của NHTM là khắc phục được những hạn chế của 2 mô hình nêu trên. Chi tiết như sau: Những hạn chế của mô hình phân tích đa biệt thức (MDA):

- Những điều kiện giả định ban đầu của mô hình quá chặt chẽ như: giả định về phân phối chuẩn của các biến giải thích, các biến giải thích độc lập tuyến tính với nhau và không tác động lẫn nhau. Tuy nhiên, giả định này khó đạt được trong việc phân tích đánh giá tình hình tài chính của các doanh nghiệp và NHTM dựa trên những chỉ số tài chính. Vì những chỉ số tài chính này thường có quan hệ đa cộng tuyến với nhau của (Boyacioglu và cộng sự, 2009).

- Giả định về phân phối chuẩn của các biến giải thích cũng làm hạn chế việc sử dụng các biến giả trong mô hình phân tích.

- Kết quả của mô hình phân tích đa biệt thức là những điểm số phân biệt ít có ý nghĩa diễn giải một cách trực quan, bởi vì đó chỉ đơn thuần là một công cụ thể hiện thứ bậc không phù hợp để diễn tả kết quả của một quá trình phân loại.

- Trong mô hình phân tích đa biệt thức để xác định khả năng phá sản của doanh nghiệp hay NHTM, thường có một quy trình để lựa chọn các đối tượng để đưa vào mẫu quan sát dựa trên tiêu chuẩn tương đồng về quy mô. Điều này được cho là không phù hợp mà thay vào đó là nên đưa thêm biến giải thích thể hiện quy mô của các đối tượng vào mô hình (Ohlson, 1980).

Hạn chế của mô hình hồi quy tuyến tính OLS:

Hạn chế cơ bản của mô hình hồi quy tuyến tính OLS trong việc xây dựng mô hình phản ánh tác động của các yếu tố có ảnh hưởng đến MXHTN của NHTM là mô hình này phân loại biến phụ thuộc (MXHTN) vào các đoạn phân loại riêng biệt có khoảng cách bằng nhau. Điều này sẽ dẫn đến kết quả là sự khác biệt về mức độ rủi ro giữa các NHTM có MXHTN AA và A bằng với sự khác biệt về mức độ rủi ro giữa các NHTM có MXHTN BBB và BB. Điều này là không phù hợp với đặc điểm không đồng nhất về mức độ rủi ro giữa các mức xếp hạng (Manzoni, 2004).

Mặt khác, Jones và cộng sự (2015) cho rằng những mô hình phân loại đơn giản như Probit/logit hay phân loại tuyến tính hiện được sử dụng rất phổ biến trong các

nghiên cứu. Mặc dù, khả năng dự đoán của các mô hình này bị hạn chế khi mô tả các mối quan hệ phi tuyến tính hay tồn tại những biến động bất thường không quan sát được trong dữ liệu. Tuy nhiên, những mô hình này nhìn chung phù hợp với mục đích diễn giải mối quan hệ giữa biến giải thích và biến phụ thuộc. Những mô hình phức tạp hơn được thiết kế phù hợp với việc mô tả các mối quan hệ phi tuyến tính và những biến động bất thường trong dữ liệu như những dạng mô hình kết hợp ví dụ như: mô hình logit kết hợp (mixed logit), multivariate adaptive regression splines (MARS) và generalized additive models (GAM). Mức độ linh hoạt của các mô hình này càng cao thì càng giúp cho mô hình phù hợp với dữ liệu và tăng khả năng dự đoán của mô hình. Tuy nhiên, điều này cũng tương ứng làm giảm khả năng diễn giải các mối quan hệ trong mô hình. Cuối cùng, đối với những mô hình hoàn toàn phi tuyến tính được thiết kế để mô tả toàn bộ các mối quan hệ phi tuyến và tương tác trong dữ liệu. Những mô hình này có thể kể đến như: mạng thần kinh nhân tạo (Neural network), Support vector machine, Generalised boosting models, AdaBoost, Random forests và Oblique random forests. Những thuật toán vô cùng phức tạp được các mô hình này sử dụng nhằm tăng khả năng dự đoán của mô hình. Tuy nhiên, chính những thuật toán này cũng là những rào chắn tạm thời ngăn cản khả năng diễn giải mô hình. Bởi lẽ, mối quan hệ giữa biến giải thích và biến phụ thuộc phần lớn bị che lấp bởi các thuật toán phức tạp trong mô hình.

Luận án này với mục đích xác định sự khác biệt trong tác động của các yếu tố ảnh hưởng đến MXHTN của NHTM tại các nền kinh tế phát triển so với các nền kinh tế mới nổi và diễn giải mối quan hệ tác động của các yếu tố này đến MXHTN của NHTM. Do vậy, tác giả quyết định lựa chọn mô hình Ordered logit là mô hình phân tích trong luận án. Bởi lẽ, mô hình Ordered logit là mô hình thích hợp để phản ánh kết quả của một quá trình phân loại các đối tượng cụ thể vào các mức xếp hạng khác nhau (Greene, 2002). Mặt khác, căn cứ trên dấu của hệ số hồi quy của các biến giải thích trong mô hình hồi quy Ordered logit, tác giả có thể đánh giá được chiều hướng tác động của các yếu tố tương ứng đến MXHTN của NHTM. Trong khi đó, ta không thể đạt được mục đích này với các mô hình phi tuyến tính như mạng thần kinh nhân tạo hay Support vector machines, … Bên cạnh đó, mô hình Ordered logit cho phép tác giả tạo ra các biến tương tác nhằm mục đích đánh giá sự khác biệt trong tác động của các

yếu tố đến MXHTN của NHTM tại các nền kinh tế phát triển so với tại các nền kinh tế mới nổi.

Mô hình hồi quy Logit thứ bậc được xây dựng trên cơ sở mô hình hồi quy với biến phụ thuộc dạng ẩn số. Mô hình hồi quy Logit thứ bậc có dạng như sau:

![]()

Trong đó y* là biến phụ thuộc nhưng không quan sát được trên thực tế. Chúng ta chỉ có thể quan sát:

Y = 1 nếu y* ≤ 1

= 2 nếu 1 < y* ≤ µ1

= 3 nếu µ1 < y* ≤ µ2

…

= J nếu µj-1 < y*

Trong đó: µ1 , µ2 ,… µj-1 là những ngưỡng giới hạn được tính toán từ mô hình.

β là hệ số hồi quy thể hiện sự tác động của các biến giải thích lên biến phụ thuộc.

Ɛ là hệ số thể hiện sai số ngẫu nhiên. Ɛ có phân phối chuẩn, có giá trị trung bình bằng 0 và phương sai bằng 1.

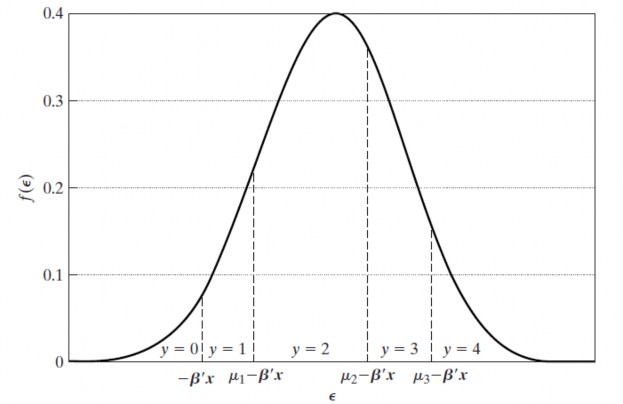

Việc ước lượng mô hình Logit thứ bậc được thực hiện bằng phương pháp Maximum likelihood. Kết quả của phương pháp ước lượng Maximum likelihood là giá trị của các tham số mà từ đó ta có thể tạo ra được tập hợp các quan sát gần giống nhất với tập hợp các quan sát trong mẫu dữ liệu của nghiên cứu nếu những giả định của mô hình là chính xác. Để có được các kết quả ước lượng, hàm likehood sẽ xác định mức độ giống nhau giữa kết quả của các quan sát mà chúng ta nhận được từ mô hình và kết quả thực tế của dữ liệu với điều kiện tập hợp các tham số ước lượng là những tham số thực tế. Ví dụ, trong một hàm hồi quy tuyến tính với một biến giải

thích, chúng ta cần ước lượng hệ số góc β và hằng số α (để đơn giản hóa vấn đề, ta bỏ qua sai số σ2 ). Với mỗi kết hợp của α và β hàm likelihood sẽ cho chúng ta biết mức độ giống nhau giữa dữ liệu mà chúng ta sẽ quan sát được theo mô hình với dữ liệu mà chúng ta đã thực tế quan sát được. Nếu chúng ta tưởng tượng một mặt phẳng trong đó tập hợp các giá trị của α tạo thành một trục tọa độ và tập hợp các giá trị của β tạo thành một trục tọa độ thứ 2, thì đồ thị minh họa cho hàm likelihood trông giống như

một ngọn đồi và các kết quả ước lượng của phương pháp này là giá trị của các tham số để mô tả đỉnh của ngọn đồi trên (LongvàFreese, 2001).

Đồ thị 3.1: Minh họa xác suất trong mô hình Ordered Logit

2 | 3 | 4 | 5 | |||||

-x’β µ1-x’β µ2-x’β µ3-x’β |

Có thể bạn quan tâm!

-

Hệ Thống Thống Nhất Đánh Giá Các Tổ Chức Tài Chính (The Uniform Financial Institutions Rating System - Ufirs)

Hệ Thống Thống Nhất Đánh Giá Các Tổ Chức Tài Chính (The Uniform Financial Institutions Rating System - Ufirs) -

Sự Tác Động Của Yếu Tố Hỗ Trợ Từ Chính Phủ Hay Tập Đoàn Mẹ Đến Mxhtn Của Các Nhtm

Sự Tác Động Của Yếu Tố Hỗ Trợ Từ Chính Phủ Hay Tập Đoàn Mẹ Đến Mxhtn Của Các Nhtm -

Mức Độ Tin Cậy Và Tính Thống Nhất Trong Các Đánh Giá Mxhtn Của Nhtm

Mức Độ Tin Cậy Và Tính Thống Nhất Trong Các Đánh Giá Mxhtn Của Nhtm -

Mức Xếp Hạng Tín Nhiệm Nhtm Tại Các Nền Kinh Tế Phát Triển Trong Mẫu Dữ Liệu Nghiên Cứu Giai Đoạn 2013 - 2015

Mức Xếp Hạng Tín Nhiệm Nhtm Tại Các Nền Kinh Tế Phát Triển Trong Mẫu Dữ Liệu Nghiên Cứu Giai Đoạn 2013 - 2015 -

Phân Tích Phương Sai Một Yếu Tố Các Chỉ Tiêu Tài Chính Nhtm Theo Từng Mxhtn

Phân Tích Phương Sai Một Yếu Tố Các Chỉ Tiêu Tài Chính Nhtm Theo Từng Mxhtn -

Tần Suất Xuất Hiện Của Các Biến Giải Thích Có Hệ Số Hồi Quy Có Ý Nghĩa Thống Kê Trong Các Mô Hình Ordered Logit Trên Các Mẫu Dữ Liệu

Tần Suất Xuất Hiện Của Các Biến Giải Thích Có Hệ Số Hồi Quy Có Ý Nghĩa Thống Kê Trong Các Mô Hình Ordered Logit Trên Các Mẫu Dữ Liệu

Xem toàn bộ 120 trang tài liệu này.

Nguồn: Greene(2002).

Ta có các xác suất sau:

Prob(y=1|x) = ɸ (-x’β)

Prob(y=2|x) = ɸ(µ1-x’β) - ɸ(-x’β)

Prob(y=3|x) = ɸ(µ2-x’β) - ɸ(µ1-x’β)

…

Prob(y=J|x) 1 - ɸ (µj-1 – x’β)

Để cho các xác suất trên đều có giá trị dương ta giả định rằng: 0 < µ1 < µ2 < …< µj-1. Trong đó ɸ là hàm tính mật độ của phân phối chuẩn.

3.1.2 Xác định và đo lường biến phụ thuộc

Biến phụ thuộc trong mô hình nghiên cứu của luận án là MXHTN của các NHTM do Fitch công bố. Biến phụ thuộc có ký hiệu là yi và được mã hóa theo thứ tự từ 1, 2, 3, … đến 9 tương ứng với 9 MXHTN của NHTM là C, CC, CCC, … , AAA.

3.1.3 Xác định và đo lường các biến giải thích

Các biến giải thích trong mô hình nghiên cứu gồm 2 nhóm biến chính:

- Nhóm thứ 1: thể hiện các yếu tố mang tính chất hệ thống liên quan đến môi trường hoạt động của NHTM.

- Nhóm thứ 2: bao gồm nhiều nhóm biến thành phần thể hiện các yếu tố đặc thù của NHTM như: đặc điểm sở hữu, quy mô và các chỉ số tài chính.

Các biến giải thích này được tác giả lựa chọn dựa trên cơ sở tổng hợp từ các phương pháp đánh giá MXHTN của NHTM được các tổ chức xếp hạng tín nhiệm như Fitch, Standard & Poor’s và Moody’s công bố. Trong đó, các biến giải thích là các chỉ số tài chính của NHTM bao gồm 24 biến. Tác giả cố gắng đưa vào mô hình nghiên cứu nhiều nhất các chỉ số tài chính của NHTM trên cơ sở tính sẳn có của các chỉ tiêu tài chính này trong nguồn dữ liệu Bankscope. Nguyên nhân tác giả không hạn chế bớt các biến giải thích là các chỉ số tài chính trên cơ sở tổng hợp từ các nghiên cứu thực nghiệm đã được thực hiện liên quan đến MXHTN của NHTM vì tác giả nhận thấy có sự không thống nhất trong các nghiên cứu thực nghiệm kể trên trong việc sử dụng các chỉ tiêu tài chính để xây dựng mô hình dự đoán MXHTN của NHTM. Mỗi nhà nghiên cứu sử dụng một tập hợp các chỉ tiêu tài chính khác nhau trong mô hình nghiên cứu của họ. Bên cạnh đó, theo Jardin (2010) nhược điểm quan trọng của việc lựa chọn biến giải thích căn cứ trên kết quả của các nghiên cứu trước để xây dựng mô hình dự đoán MXHTN của NHTM đó là các biến giải thích trong các nghiên cứu thực nghiệm trước chỉ thật sự phù hợp với phương pháp xây dựng mô hình cụ thể được áp dụng trong nghiên cứu đó mà thôi.

Bảng 3.1: Định nghĩa các biến giải thích được sử dụng trong mô hình nghiên cứu

Định nghĩa | Kỳ vọng tương quan với biến phụ thuộc | |

Nhóm biến thể hiện các yếu tố mang tính chất hệ thống | ||

Country_ rating | Mức tín nhiệm dài hạn của quốc gia do Fitch công bố đại diện cho mức độ rủi ro của quốc gia nơi NHTM có trụ sở. Biến này được mã hóa từ 1 đến 9 tương ứng với 9 MXHTN dài hạn của quốc gia là C, CC, CCC, … , AAA. | Williams và cộng sự (2013) đã chỉ ra rằng khi MXHTN của quốc gia biến động thì có tác động rất lớn đến MXHTN của các NHTM có trụ sở tại quốc gia này. Matousek và Stewart (2009), Caporale và cộng sự (2012) đều chỉ |

ra rằng mức độ rủi ro quốc gia có tác động cùng chiều đối với MXHTN của NHTM. (+) |

Mức đánh giá rủi ro hoạt động của ngành ngân hàng do Fitch công bố đại diện cho mức độ rủi ro của ngành ngân hàng nơi NHTM có trụ sở. Biến này cũng được mã hóa từ 1 đến 9 tương ứng với 9 mức xếp hạng rủi ro ngành ngân hàng của quốc gia là C, CC, CCC, …, AAA. | Fitch cho rằng mức độ rủi ro ngành ngân hàng có tác động rất lớn đến MXHTN của NHTM (Fitch, 2014). (+) |

Nhóm biến thể hiện đặc điểm sở hữu và quy mô NHTM

Biến giả có giá trị 1 nếu trên 50% vốn chủ sở hữu của NHTM thuộc sở hữu của chính phủ nơi NHTM có trụ sở. Có giá trị 0 trong trường hợp ngược lại (*). | Nghiên cứu của Iannotta và cộng sự (2010) chứng minh rằng các NHTM lớn ở Châu Âu thuộc sở hữu của nhà nước thường có mức xếp hạng rủi ro trái phiếu phát hành tốt hơn các NHTM thuộc sở hữu của tư nhân. (+) |

Biến giả có giá trị 1 nếu trên 50% vốn chủ sở hữu của NHTM thuộc sở hữu của các tập đoàn tài chính quốc tế có quy mô lớn và có MXHTN từ A trở lên. Có giá trị 0 trong trường hợp ngược lại (*). | Liu và Ferri (2001) đã chứng minh rằng việc các doanh nghiệp thuộc sở hữu của các tập đoàn nước ngoài có quy mô và uy tín có ảnh hưởng tích cực đến MXHTN của doanh nghiệp. (+) |

Logarit tự nhiên tổng giá trị tài sản NHTM tính theo triệu USD. | Matousek và Stewart (2009), Caporale và cộng sự (2012), Bellotti và cộng sự (2011a, 2011b), |

…chứng minh rằng quy mô NHTM có tác động tích cực đến MXHTN. (+) | ||

Nhóm biến thể hiện chất lượng tài sản | ||

AssGrow | Tốc độ tăng trưởng tổng tài sản NHTM trung bình 3 năm. | Köhler (2015) cho rằng các NHTM có tốc độ tăng trưởng tổng tài sản và dư nợ tín dụng cao sẽ tiềm ẩn nhiều rủi ro. (-) |

CreGrow | Tốc độ tăng trưởng tổng dư nợ tín dụng trung bình 3 năm. | (-) |

LoanLoss_Ln | Tỷ lệ dư nợ quá hạn/tổng dư nợ. Tỷ số này phản ánh chất lượng hoạt động tín dụng của NHTM. Tỷ lệ này càng lớn thì rủi ro không thu hồi được vốn trong hoạt động tín dụng của NHTM càng lớn. | Caporale và cộng sự (2012) đã chứng minh rằng tỷ lệ nợ quá hạn/tổng dư nợ của NHTM có tác động âm đến MXHTN. (-) |

LoanLoss_Equ | Tỷ lệ dư nợ quá hạn/tổng vốn chủ sở hữu. Tỷ số này thể hiện tương quan so sánh giữa dư nợ quá hạn và nguồn vốn chủ sở hữu của NHTM. Tỷ lệ này càng cao thì nguy cơ những tổn thất do nợ quá hạn làm mất vốn chủ sở hữu hay rủi ro phá sản của NHTM càng lớn. | Imbierowicz và Rauch (2014) đã chứng minh rằng có mối quan hệ mật thiết giữa tỷ lệ nợ quá hạn/tổng vốn chủ sở hữu với khả năng phá sản của các NHTM. (-) |

LoanPro_Loan | Tỷ lệ chi phí dự phòng tín dụng/tổng dư nợ tín dụng bình quân. Tỷ lệ này càng cao thì mức độ rủi ro trong hoạt động tín dụng của NHTM càng lớn. Vì các NHTM phải tăng chi phí trích lập dự phòng cho các khoản nợ quá hạn và các khoản tín dụng có mức độ rủi ro cao. | Poon và Firth (2005) cho rằng tỷ lệ chi phí dự phòng tín dụng/tổng dư nợ tín dụng bình quân có ảnh hưởng tiêu cực đến MXHTN của NHTM. (-) |

Nhóm biến thể hiện năng lực nguồn vốn chủ sở hữu | ||

Equ_Ass | Tỷ lệ vốn chủ sở hữu/tổng tài sản. Tỷ lệ này càng cao phản ánh tiềm lực tài chính và khả năng gánh chịu rủi ro của NHTM càng lớn. Bởi vì, nguồn vốn chủ sở hữu có vai trò như một màn chắn bảo vệ NHTM trước những tổn thất phát sinh trong hoạt động kinh doanh. | Matousek và Stewart (2009), Caporale và cộng sự (2012), Öğüt và cộng sự (2012) đã chứng minh rằng tỷ lệ vốn chủ sở hữu/tổng tài sản, tỷ lệ vốn chủ sở hữu/tổng dư nợ tín dụng ròng có tác động tích cực đến MXHTN của NHTM. (+) |

Equ_Loan | Tỷ lệ vốn chủ sở hữu/tổng dư nợ tín dụng ròng. Tỷ lệ này càng cao phản ánh khả năng gánh chịu những tổn thất phát sinh từ hoạt động tín dụng của NHTM càng tốt. Vì tín dụng thường được xem là hoạt động kinh doanh chủ yếu và nhiều rủi ro của các NHTM. | (+) |

Equ_ShortCap | Tỷ lệ vốn chủ sở hữu/nguồn vốn ngắn hạn. Tỷ lệ này càng cao thể hiện khả năng ứng phó của NHTM trước những biến động của nguồn vốn ngắn hạn càng tốt. | Chen (2012) đã chứng minh tỷ lệ vốn chủ sở hữu/nguồn vốn ngắn hạn và tỷ lệ vốn chủ sở hữu/tổng nợ phải trả là những chỉ số tài chính có ảnh hưởng quan trọng và tích cực đối với MXHTN của NHTM. (+) |

Equ_Debt | Tỷ lệ vốn chủ sở hữu/tổng nợ phải trả. Tỷ lệ này càng cao thể hiện tiềm lực tài chính và khả năng dùng nguồn vốn chủ sở hữu để chi trả những nghĩa vụ tài chính của NHTM càng tốt. | (+) |

Nhóm biến thể hiện khả năng sinh lời và hiệu quả hoạt động | ||

IntIn_Loan | Tỷ lệ thu nhập từ lãi vay/tổng dư nợ tín dụng bình quân. Tỷ lệ này càng cao thể hiện hoạt động tín dụng của NHTM có khả năng sinh lời và hiệu quả càng tốt. | Chen (2012) đã xác định được tỷ lệ thu nhập từ lãi vay/tổng dư nợ tín dụng bình quân và tỷ lệ thu nhập từ lãi/tổng tài sản sinh lời bình quân có tác động tích cực đến MXHTN của NHTM. (+) | ||

IntIn_Ass | Tỷ lệ thu nhập từ lãi/tổng tài sản sinh lời bình quân. Tỷ lệ này càng cao thể hiện khả năng sinh lời của các khoản mục tài sản như tín dụng, đầu tư, … của NHTM càng tốt. | (+) | ||

IntEx_Cap | Tỷ lệ chi phí trả lãi/tổng nguồn vốn chịu lãi bình quân. Tỷ lệ này càng thấp thể hiện hiệu quả công tác huy động vốn của ngân hàng càng tốt. Mặt khác, tỷ lệ này cũng phản ánh uy tín và mức độ rủi ro của NHTM trên thị trường vì các nhà đầu tư và người gởi tiền thường yêu cầu mức lãi suất cao hơn khi cung cấp vốn cho các NHTM có mức rủi ro cao. | Suarez (2001) đã chứng minh các NHTM có tỷ lệ chi phí trả lãi/tổng nguồn vốn chịu lãi bình quân cao thường có tình hình tài chính yếu kém. (-) | ||

NIM | Tỷ lệ lãi cận biên = (Thu nhập từ cho vay và đầu tư – Chi phí trả lãi tiền gởi và nợ khác)/tổng tài sản sinh lời bình quân. Tỷ lệ lãi cận biên cao ở một mức độ hợp lý được xem là dấu hiệu của việc quản trị tốt tài sản Nợ - Có trong các NHTM. | Köhler (2015) đã chứng minh tỷ lệ lãi cận biên có tác động tích cực đến mức độ rủi ro của NHTM. (+) | ||

NetIntIn_Ass | Tỷ lệ thu nhập ròng từ lãi/tổng tài sản bình quân. Tỷ lệ này cao ở một mức độ hợp lý cũng được xem là dấu hiệu của | Öğüt và cộng sự (2012) đã chứng minh rằng tỷ lệ thu nhập ròng từ lãi/tổng tài sản có ảnh hưởng tích |

việc quản trị tốt trong các NHTM tương tự như tỷ lệ lãi cận biên. | cực đến MXHTN của NHTM. (+) | |||

OthIn_Ass | Tỷ lệ thu nhập khác từ hoạt động/tổng tài sản bình quân. Tỷ lệ này thể hiện việc đa dạng hóa hoạt động và hiệu quả của các hoạt động kinh doanh khác bên ngoài hoạt động cho vay truyền thống của các NHTM. | Köhler (2015) đã chứng minh rằng các NHTM đa dạng hóa hoạt động sẽ ít rủi ro hơn các NHTM khác. (+) | ||

NonIntEx_Ass | Tỷ lệ chi phí phi lãi/tổng tài sản bình quân. Tỷ lệ này càng thấp thể hiện khả năng kiểm soát và tiết kiệm các chi phí phi lãi trong hoạt động của NHTM càng tốt. | Ioannidis và cộng sự (2010) đã chứng minh tỷ lệ chi phí phi lãi/tổng tài sản bình quân có tác động tiêu cực đến MXHTN. (-) | ||

ROAA | Tỷ lệ lợi nhuận ròng/tổng tài sản bình quân. Tỷ lệ này phản ánh khả năng sinh lời của tài sản trong các NHTM. | Poon và cộng sự (2009), Ioannidis và cộng sự (2010) đã chứng minh rằng tỷ lệ lợi nhuận ròng/tổng tài sản bình quân có tác động tích cực đến MXHTN. (+) | ||

ROAE | Tỷ lệ lợi nhuận ròng/tổng nguồn vốn chủ sở hữu bình quân. Tỷ lệ này phản ảnh khăn năng sinh lời của nguồn vốn chủ sở hữu trong các NHTM. | Caporale và cộng sự (2012) cho rằng tỷ lệ lợi nhuận ròng/tổng nguồn vốn chủ sở hữu bình quân có ảnh hưởng tích cực đối với MXHTN. (+) | ||

Exp_Int | Tỷ lệ tổng chi phí/tổng thu nhập. Tỷ lệ này phản ánh mối tương quan giữa chi phí và thu nhập trong hoạt động của các NHTM. Tỷ lệ này càng nhỏ thì NHTM càng hoạt động có hiệu quả. | Caporale và cộng sự (2012), Köhler (2015) đã chứng minh rằng tỷ lệ tổng chi phí/tổng thu nhập có tác động tiêu cực đến MXHTN. (-) |

Nhóm biến thể hiện khả năng thanh khoản

Tỷ lệ dư nợ tín dụng ròng/tổng tài sản. Tỷ lệ này phản ánh mức độ tập trung của NHTM vào hoạt động tín dụng. Mặt khác, tỷ lệ này cũng phản ánh khả năng thanh khoản của NHTM. Bởi vì, khi khoản mục tín dụng chiểm tỷ trọng lớn trong tổng tài sản của NHTM thì tỷ trọng của các tài sản có tính thanh khoản cao như tiền mặt, tiền gởi tại các NHTM khác, … sẻ giảm đi và làm giảm khả năng thanh khoản của NHTM. | Köhler (2015) cho rằng các NHTM tập trung nhiều vào hoạt động tín dụng sẽ ít rủi ro hơn các NHTM khác. Salvador và cộng sự (2014) cũng cho rằng tỷ lệ dư nợ tín dụng ròng/tổng tài sản có ảnh hưởng tích cực đến MXHTN của NHTM. (+) |

Tỷ lệ dư nợ tín dụng ròng/tổng nguồn vốn huy động tiền gởi và nguồn vốn ngắn hạn. Tỷ lệ này phản ảnh việc sử dụng vốn huy động tiền gởi và nguồn vốn ngắn hạn để đáp ứng nhu cầu cho vay của NHTM. Tỷ lệ này càng cao thì rủi ro thanh khoản của NHTM càng lớn. | Öğüt và cộng sự (2012) đã chứng minh tỷ lệ dư nợ tín dụng ròng/tổng nguồn vốn huy động tiền gởi và nguồn vốn ngắn hạn có tác động tiêu cực đến MXHTN. Ngược lại, tỷ lệ dư nợ tín dụng ròng/tổng nguồn vốn huy động tiền gởi và nguồn vốn vay có tác động tích cực đến MXHTN của NHTM. (-) |

Tỷ lệ dư nợ tín dụng ròng/tổng nguồn vốn huy động tiền gởi và nguồn vốn vay. Tỷ lệ này phản ánh việc sử dụng nguồn vốn huy động tiền gởi và nguồn vốn vay vào hoạt động cấp tín dụng truyền thống của NHTM. | (+) |

Tỷ lệ tài sản có khả năng thanh khoản cao/tổng nguồn vốn huy động tiền gởi | Imbierowicz và Rauch (2014) đã chứng minh rằng các NHTM có |