Bảng 4.7: Kết quả kiểm định hiện tượng tự tương quan

Nguồn: Kết quả phân tích dữ liệu của tác giả

Từ Bảng 4.6, ta có giá trị p-value = 0,0161<5% (mức ý nghĩa) của kiểm định. Kết quả này cho thấy dữ liệu nghiên cứu có tồn tại hiện tượng tự tương quan.

Tác giả đánh giá kết quả kiểm định là phù hợp với đặc thù dữ liệu vì dữ liệu các ngân hàng và các chỉ số kinh tế đều có tồn tại yếu tố thời gian.

4.4.3 Ước lượng phương trình hồi quy

4.4.3.1 Ước lượng với mô hình Pooled Regression

Có thể bạn quan tâm!

-

Tăng Trưởng Tín Dụng Và Các Nhân Tố Kinh Tế Vĩ Mô Tại Việt Nam (Xem Thêm Phụ Lục 1)

Tăng Trưởng Tín Dụng Và Các Nhân Tố Kinh Tế Vĩ Mô Tại Việt Nam (Xem Thêm Phụ Lục 1) -

Danh Sách Tên Các Ngân Hàng Thương Mại Thuộc Mẫu Nghiên Cứu

Danh Sách Tên Các Ngân Hàng Thương Mại Thuộc Mẫu Nghiên Cứu -

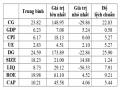

Các Thống Kê Mô Tả Và Ma Trận Tương Quan Các Biến

Các Thống Kê Mô Tả Và Ma Trận Tương Quan Các Biến -

Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại Việt Nam - 9

Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại Việt Nam - 9 -

Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại Việt Nam - 10

Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại Việt Nam - 10

Xem toàn bộ 82 trang tài liệu này.

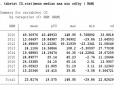

Bảng 4.8: Kết quả ước lượng với mô hình Pooled:

Nguồn: Kết quả phân tích dữ liệu của tác giả

Qua kết quả ước lượng với mô hình Pooled từ bảng 4.8 cho thấy, các biến CPI, ROE, LIQ, CAP không có ý nghĩa thống kê vì có giá trị kiểm định p > 5%. Trong khi đó, 2 biến GDP và DG có mối tương quan có ý nghĩa với biến phụ thuộc CG. Kết quả ước lượng cho thấy tăng trưởng kinh tế GDP và tăng trưởng tiền gửi ngân hàng DG đều có mối quan hệ cùng chiều với tốc độ tăng trưởng tín dụng CG, tức là tăng trưởng kinh tế tăng thì tốc độ tăng trưởng tín dụng cũng tăng; tăng trưởng tiền gửi ngân hàng cũng kéo theo một sự tăng lên của tăng trưởng tín dụng.

4.4.3.2 Ước lượng với mô hình FEM - Fixed effects model

Tác giả tiếp tục ước lượng với mô hình FEM được kết quả như sau:

Bảng 4.9: Kết quả ước lượng với mô hình FEM

Nguồn: Kết quả phân tích dữ liệu của tác giả

Ước lượng từ mô hình FEM Bảng 4.8 cho kết quả có khác biệt với mô hình Pooled, với mức ý nghĩa 5%, các biến có ý nghĩa thống kê là DG, ROE và LIQ. Trong đó DG và ROE có mối tương quan cùng chiều với biến phụ thuộc CG, LIQ có mối tương quan ngược chiều với CG.s

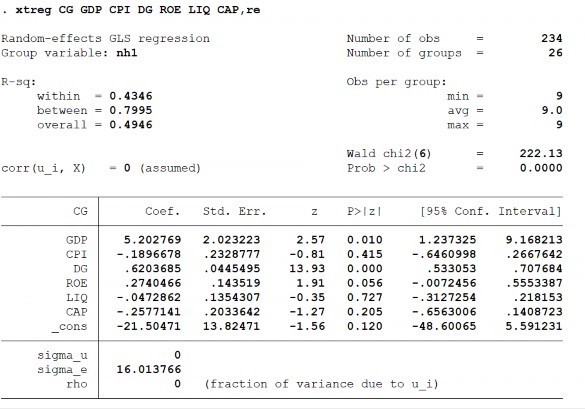

4.4.3.3 Ước lượng với mô hình REM – Random effects model

Tác giả tiếp tục ước lượng với mô hình REM được kết quả như sau:

Bảng 4.10: Kết quả ước lượng với mô hình REM

Nguồn: Kết quả phân tích dữ liệu của tác giả

Ước lượng từ mô hình REM cho ra kết quả tương tự với kết quả ước lượng của mô hình FEM, tức có 2 biến có tương quan cùng chiều với biến phụ thuộc CG là: GDP, DG; tuy nhiên chưa tìm thấy tương quan có ý nghĩa thống kê giữa biến LIQ và CG.

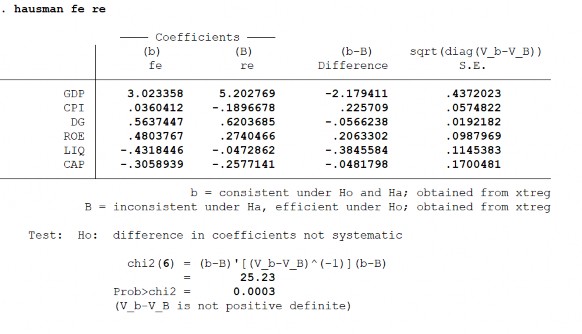

So sánh giữa hai mô hình: FEM và REM

Ta dùng kiểm định Hausman để lựa chọn mô hình FEM hay REM là mô hình phù hợp để nghiên cứu với các giả thuyết:

H0: không có tương quan giữa các biến giải thích và thành phần ngẫu nhiên (Mô hình REM là phù hợp); H1: có tương quan giữa các biến giải thích và thành phần ngẫu nhiên (Mô hình FEM là phù hợp).

Kết quả kiểm định như bảng sau:

Bảng 4.11: Kết quả kiểm định Hausman

Nguồn: Kết quả phân tích dữ liệu của tác giả

Kết quả kiểm định cho thấy giá trị p-value bằng 0.0003 nhỏ hơn 5% nên bác bỏ giả thuyết H0 và chấp nhận giả thuyết H1, tức mô hình FEM là mô hình phù hợp để nghiên cứu.

4.4.3.4 Khắc phục hiện tượng tự tương quan bằng phương pháp Generalized Least Square (GLS)

Các kiểm định tại phần 4.1.2.2 cho thấy dữ liệu đang gặp phải hiện tượng phương sai thay đổi và hiện tượng tự tương quan. Do đó tác giả sử dụng phương pháp Generalized Least Square (GLS) để khắc phục hai hiện tượng này.

Kết quả ước lượng mô hình sau khi sử dụng phương pháp GLS như sau:

Bảng 4.12: Khắc phục mô hình bằng phương pháp GLS

Nguồn: Kết quả phân tích dữ liệu của tác giả

Như vậy sau khi sử dụng phương pháp GLS để khắc phục hiện tượng tự tương quan và hiện tượng phương sai thay đổi nhằm đảm bảo ước lượng thu được vững và hiệu quả, ta có kết quả phương trình hồi quy như sau:

CG = -34.16375 + 6.494434GDP + 0.6133098DG

Trong đó, với mức ý nghĩa 5%, các biến GDP, GD có tác động đến sự thay đổi của biến CG trong giai đoạn 2010 – 2018. Kết quả nghiên cứu chỉ ra tăng trưởng kinh tế, tăng trưởng tiền gửi ngân hàng và suất sinh lời trên vốn chủ sở hữu có tác động tích cực đến tăng trưởng tín dụng ngân hàng.

4.5 THẢO LUẬN KẾT QUẢ NGHIÊN CỨU

Từ kết quả nghiên cứu, có thể thấy tăng trưởng kinh tế và tăng trưởng tiền gửi ngân hàng là các nhân tố có tác động tích cực đến tăng trưởng tín dụng.

Tăng trưởng kinh tế là yếu tố có tác động cùng chiều mạnh nhất đến tăng trưởng tín dụng tại các ngân hàng thương mại Việt Nam giai đoạn 2010 – 2018. Kết quả này phù hợp với các nghiên cứu của Aydin B. (2008) và Pouw và Kakes (2013). Áp dụng vào diễn biễn thực tế tại thị trường Việt Nam trong giai đoạn 2010 – 2018, dưới tình hình nền kinh tế tăng trưởng chậm do kết quả từ chính sách kiềm chế lạm phát cũng như chính sách tiền tệ thắt chặt của Nhà nước, các cá nhân có xu hướng tiết kiệm nhiều hơn chi tiêu, các doanh nghiệp cũng hạn chế mở rộng sản xuất dẫn đến lượng cầu tín dụng trong toàn nền kinh tế giảm, gây khó khăn cho việc tăng trưởng tín dụng của các ngân hàng. Khi tăng trưởng kinh tế dần khởi sắc, thu nhập của các cá nhân và hộ gia đình tăng, họ sẽ có xu hướng chi tiêu nhiều hơn và tìm đến những nguồn tài trợ vốn cho tiêu dùng; đồng thời, các doanh nghiệp cũng mở rộng sản xuất kinh doanh, từ đó tăng cầu tín dụng, thúc đẩy tăng trưởng tín dụng của các ngân hàng thương mại.

Tăng trưởng tiền gửi cũng có ảnh hưởng tích cực đến tăng trưởng tín dụng tại các ngân hàng thương mại Việt Nam giai đoạn 2010 – 2018. Kết quả này cũng tương đồng với các nghiên cứu của Aydin B. (2008), Tracey (2011) và Sharma và Gounder (2012). Nguyên nhân là khi tăng trưởng tiền gửi tốt cũng tức là tăng lên đầu vào cho các ngân hàng, khi có nguồn vốn dồi dào, các ngân hàng vừa có động lực vừa có áp lực đẩy mạnh tăng trưởng tín dụng. Khi đó, những ngân hàng đang thiếu vốn cho vay sẽ có đủ khả năng đáp ứng cho nhu cầu vay nhiều hơn của các cá nhân và doanh nghiệp. Trong trường hợp hoạt động tín dụng của ngân hàng đang trì trệ, tăng trưởng

tiền gửi lớn sẽ tạo áp lực để các ngân hàng năng động hơn, các ngân hàng sẽ cần có những chính sách cải tiến, đa dạng về sản phẩm cũng như quy trình hỗ trợ hoạt động tín dụng nhằm đạt mục tiêu tăng trưởng tín dụng và tránh lãng phí nguồn tiền gửi.

Tỷ lệ lạm phát và suất sinh lời trên vốn chủ sở hữu có tác động cùng chiều với tăng trưởng tín dụng và không có ý nghĩa thống kê.

Tỷ lệ thanh khoản và tỷ lệ vốn chủ sở hữu có tác động ngược chiều đến tăng trưởng tín dụng ngân hàng và không có ý nghĩa thống kê.

Đối chiếu với chương 4, có thể thấy kết quả nghiên cứu định lượng có tương quan khá lớn với tình hình thực trạng tại NHTM giai đoạn 2010 – 2018. Cụ thể, qua thực trạng quan sát được tại các NHTM Việt Nam, tăng trưởng kinh tế và tăng trưởng tiền gửi đều có tương quan cùng chiều với tăng trưởng tín dụng trung bình giai đoạn 2010 – 2018. Kết quả nghiên cứu định lương cũng khẳng định mối quan hệ cùng chiều của 2 yếu tố này với tăng trưởng tín dụng. Ngoài ra, kết quả nghiên cứu này cũng tương đồng với kết quả nghiên cứu của các tác giả đã nghiên cứu trước đây tại thị trường Việt Nam là Nguyễn Thùy Dương và Trần Hải Yến (2011), Tôn Nữ Trang Đài (2015) và Lê Tấn Phước (2017).

KẾT LUẬN CHƯƠNG 4

Trong chương này, tác giả trình bày kết quả nghiên cứu định lượng của luận văn. Bao gồm mô tả chi tiết về dữ liệu và phương pháp nghiên cứu, các kết quả ước lượng mô hình. Về kết quả ước lượng mô hình, tác giả trình bày các thống kê mô tả và ma trận tương quan các biến, các kiểm định độ tinh cậy của dữ liệu và kết quả ước lượng phương trình hồi quy. Cuối cùng, ước lượng mô hình sau khi sử dụng phương pháp GLS cho ra kết quả biến tăng trưởng kinh tế và tăng trưởng tiền gửi là có tác động tích cực đến tăng trưởng tín dụng tại NHTM Việt Nam.