sản thanh khoản so với tổng tài sản ngân hàng. Tài sản thanh khoản ở đây là các tài sản ngắn hạn có khả năng chuyển đổi thành tiền nhanh chóng dễ dàng với thời gian chuyển đổi nhanh và chi phí thấp, gồm: tiền mặt và kim loại quý, tiền gửi tại Ngân hàng nhà nước, tiền vàng gửi tại các tổ chức tín dụng khác và cho vay các tổ chức tín dụng khác, chứng khoán kinh doanh.

Công thức đo lường giá trị biến LIQ như sau:

LIQit = (Tài sản ngắn hạnit/Tổng tài sảnit) * 100%

Tỷ lệ vốn chủ sở hữu CAP

Dựa trên phân tích của tác giả phần Cơ sở lý thuyết 2.2.2.5 và kết quả nghiên cứu của Lê Tấn Phước (2017), tác giả kỳ vọng có mối quan hệ ngược chiều giữa tỷ lệ vốn chủ sở hữu với tăng trưởng tín dụng

Kỳ vọng (giả thuyết) về mối tương quan giữa biến LIQ và CG:

Có thể bạn quan tâm!

-

Các Vấn Đề Tồn Tại Và Đề Xuất Mô Hình Nghiên Cứu

Các Vấn Đề Tồn Tại Và Đề Xuất Mô Hình Nghiên Cứu -

Tăng Trưởng Tín Dụng Và Các Nhân Tố Kinh Tế Vĩ Mô Tại Việt Nam (Xem Thêm Phụ Lục 1)

Tăng Trưởng Tín Dụng Và Các Nhân Tố Kinh Tế Vĩ Mô Tại Việt Nam (Xem Thêm Phụ Lục 1) -

Danh Sách Tên Các Ngân Hàng Thương Mại Thuộc Mẫu Nghiên Cứu

Danh Sách Tên Các Ngân Hàng Thương Mại Thuộc Mẫu Nghiên Cứu -

Khắc Phục Hiện Tượng Tự Tương Quan Bằng Phương Pháp Generalized Least Square (Gls)

Khắc Phục Hiện Tượng Tự Tương Quan Bằng Phương Pháp Generalized Least Square (Gls) -

Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại Việt Nam - 9

Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại Việt Nam - 9 -

Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại Việt Nam - 10

Các nhân tố ảnh hưởng đến tăng trưởng tín dụng tại ngân hàng thương mại Việt Nam - 10

Xem toàn bộ 82 trang tài liệu này.

Giả thuyết H8: Có mối tương quan ngược chiều giữa tỷ lệ vốn chủ sở hữu và tăng trưởng tín dụng ngân hàng.

Giá trị đo lường tỷ lệ vốn chủ sở hữu CAP được tính toán trên cơ sở số liệu theo báo cáo tài chính được công bố của các ngân hàng thương mại. CAP là tỷ vốn chủ sở hữu so với tổng tài sản ngân hàng.

Công thức đo lường giá trị biến CAP như sau:

CAPit = (Vốn chủ sở hữuit/Tổng tài sảnit) * 100%

4.4 KẾT QUẢ ƯỚC LƯỢNG MÔ HÌNH

4.4.1 Các thống kê mô tả và ma trận tương quan các biến

4.4.1.1 Thống kê mô tả

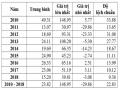

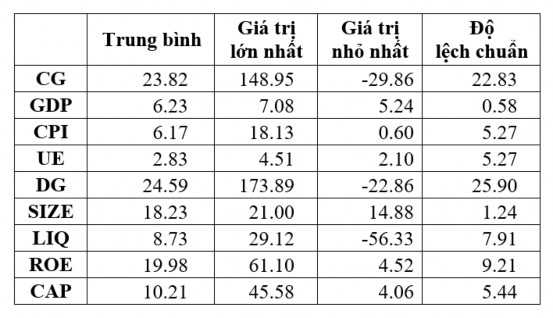

Bảng 4.2: Các chỉ số thông kê mô tả dữ liệu các biến 2010 – 2018

Nguồn: Tác giả tổng hợp (xem thêm tại Phụ lục 3 và Phụ lục 4)

Đối với nhóm biến thuộc nhân tố kinh tế vĩ mô, trị thống kê mô tả của các biến này phần lớn đã bộc lộ được xu hướng của các chính sách kinh tế vĩ mô của Việt Nam qua các năm – đó là xu hướng kiềm chế lạm phát, thúc đẩy tăng trưởng kinh tế sau khủng hoảng kinh tế thế giới 2008.

Theo đó, với chính sách tiền tệ thắt chặt áp dụng từ năm 2011, mức lạm phát trung bình trong giai đoạn nghiên cứu là 6.23%, và có xu hướng ngày càng giảm qua các năm (xem thêm tại Phụ lục 1). Lạm phát trong giai đoạn nghiên cứu có độ lệch chuẩn 5.27%, trong đó mức lạm phát thấp nhất là 0.6% vào 2015, so với mức cao nhất 18,13% của năm 2011 có thể thấy quyết tâm kiềm chế lạm phát của Nhà nước

trong giai đoạn nghiên cứu đã đem lại kết quả. Điều này cũng thể hiện rò tác động tích cực đến tình hình chung của xã hội qua sự giảm đáng kể của tỷ lệ thất nghiệp từ mức cao nhất 4.51% năm 2011 xuống còn 2.1% năm 2014, và liên tục từ 2014 – 2018 tỷ lệ thất nghiệp đều xấp xỉ 2%.

Tuy nhiên, cùng với sự giảm mạnh của lạm phát qua các năm là sự giảm nhẹ của tăng trưởng kinh tế GDP 2010 – 2013, sau đó dần khởi sắc và tăng đều từ 2014 - 2018. Cụ thể, GDP cao nhất là vào 2018 – 7.08% và thấp nhất là vào năm 2012 – 5.24%, mức GDP trung bình trong giai đoạn nghiên cứu là 5.86%, độ lệch chuẩn toàn giai đoạn nghiên cứu là 0.58%. Điều này phần nào thể hiện được những hiệu quả trong chính sách kinh tế và sự khởi sắc của nền kinh tế Việt Nam sau khủng hoảng chung của kinh tế thế giới 2008.

Đối với nhóm biến thuộc về các nhân tố nội tại của ngân hàng, trị thống kê mô tả của các biến DG đại diện cho tốc độ tăng trưởng tiền gửi, LIQ đại diện cho tỷ lệ tài sản thanh khoản, ROE thể hiện tỷ lệ lợi nhuận trên vốn chủ sở hữu và CAP thể hiện tỷ lệ vốn chủ sở hữu của các ngân hàng trong giai đoạn nghiên cứu đem lại nhiều ý nghĩa đáng quan tâm.

Theo đó, tốc độ tăng trưởng tiền gửi DG tại các ngân hàng luôn duy trì ở mức khá cao, tăng trưởng tiền gửi trung bình trong giai đoạn 2010 – 2018 là 24.59%. Với độ lệch chuẩn trong toàn giai đoạn nghiên cứu là 25.9% đã thể hiện rò sự phân hóa về khả năng huy động vốn giữa các ngân hàng. Đáng chú ý có ngân hàng Bản Việt vào năm 2010 đã đạt mức tăng trưởng tiền gửi cao nhất là 173.89%. Trong khi đó toàn giai đoạn nghiên cứu có ngân hàng Việt Á lại giảm tốc độ tăng trưởng tiền gửi với trị số giảm 22.86% vào năm 2011.

Yếu tố thanh khoản của các ngân hàng trong mẫu nghiên cứu cũng có mức trung bình khá cao 19.98%, trong đó có 92/234 quan sát trên giá trị trung bình. Tuy nhiên với độ lệch chuẩn 9.21% cho thấy vẫn có một sự chênh lệch rất lớn về mức độ thanh khoản giữa các ngân hàng, dù có những ngân hàng đạt tỷ lệ thanh khoản rất cao như ngân hàng Đông Nam Á vào 2011 (đạt tỷ lệ thanh khoản cao nhất 61.1%), vẫn

có những ngân hàng duy trì tỷ lệ thanh khoản ở mức khá thấp (tiêu biểu như ngân hàng Sài Gòn Thương Tín vào 2017 duy trì tỷ lệ thanh khoản thấp nhất là 4.52%).

Lợi nhuận ròng trên vốn chủ sở hữu ROE có mức trung bình khá cao 8.73%, tuy nhiên sự phân hóa là rất lớn giữa các ngân hàng với độ lệch chuẩn 7.91%, trong đó cao nhất là ngân hàng Sài Gòn Công Thương vào 2010 với ROE 29.12%, thấp nhất là ngân hàng Tiên Phong vào 2011 với ROE -56.33%.

Tỷ lệ vốn chủ sở hữu trung bình các ngân hàng trong giai đoạn nghiên cứu đạt 10.21% với độ lệch chuẩn 5.44%. Trong đóc cao nhất là ngân hàng Quân đội vào 2018 với CAP đạt 45.58%, và thấp nhất là ngân hàng BIDV vào 2017 với CAP chỉ 4.06%.

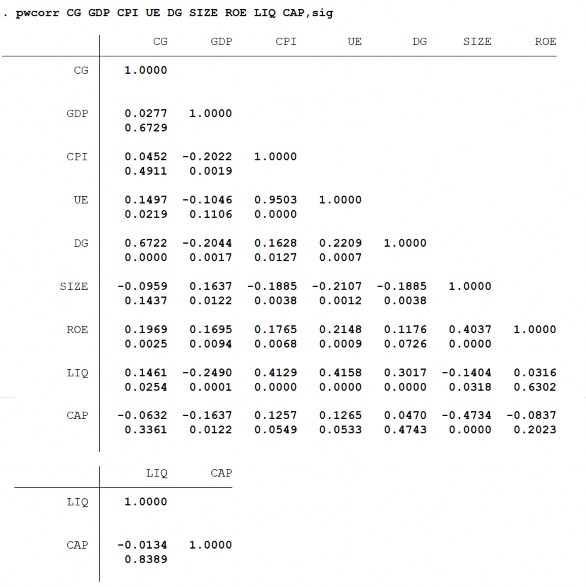

4.4.1.2 Ma trận tương quan

Ma trận tương quan về cơ bản cung cấp thông tin về mức độ tương quan giữa các cặp biến, là cơ sở để tác giả có giả thuyết về mối quan hệ có thể có giữa các biến trong mô hình. Song song đó, dự kiến về khả năng dữ liệu có thể có hiện tượng đa cộng tuyến giữa các biến trước khi thực hiện các kiểm định.

Bảng 4.3: Ma trận tương quan trong mô hình

Nguồn: Kết quả phân tích dữ liệu của tác giả

Cụ thể:

(i) Nhận xét mối quan hệ giữa biến CG và các biến độc lập: hệ số tương quan từng cặp biến cho thấy các biến: biến DG, ROE, LIQ có tác động mạnh và có ý nghĩa thống kê nhất đối với biến CG. Để có thể kết luận các biến độc lập này có thực sự tác động có ý nghĩa đến biến phụ thuộc

CG hay không, tác giả sẽ tiếp tục thực hiện các ước lượng mô hình ở phần sau của luận văn để kiểm định giả thuyết.

(ii) Nhận xét mối quan hệ giữa các cặp biến độc lập: từ bảng 4.3, có thể thấy những cặp biến độc lập có hệ số tương quan lớn là các biến thuộc nhóm nhân tố kinh tế vĩ mô: GDP-CPI, GDP-UE, CPI-UE. Ngoài ra cũng có sự tương quan lớn giữa biến ROE và các biến vĩ mô GDP, CPI, UE, giữa ROE và SIZE. Tác giả sẽ tiếp tục thực hiện các kiểm định khác để đưa ra các kết luận chắc chắn.

4.4.2 Thực hiện kiểm định độ tin cậy trên dữ liệu

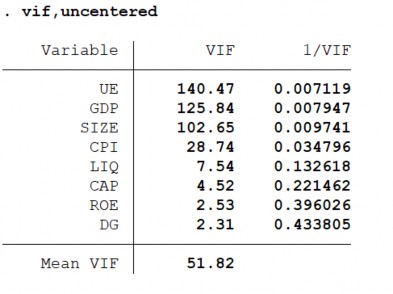

4.4.2.1 Thực hiện kiểm định hiện tượng đa cộng tuyến

Tác giả thực hiện kiểm định VIF để kết luận sự tin cậy của mô hình, đặc biệt tránh trường hợp các biến bị trùng lắp hoặc có ý nghĩa tương tự nhau trong mô hình.

Tác giả trình bày kết quả thực hiện kiểm định đa cộng tuyến lần 1 trong bảng dưới đây (sắp xếp theo chiều giảm dần trị số VIF):

Bảng 4.4: Kết quả kiểm định đa cộng tuyến (lần 1)

Nguồn: Kết quả phân tích dữ liệu của tác giả

Kết quả kiểm định VIF từ bảng 4.4 cho thấy các biến UE, GDP, SIZE và CPI có trị số VIF > 10: cho thấy có hiện tượng đa cộng tuyến. Vì vậy, tác giả lần lượt bỏ từng biến ra khỏi mô hình và kiểm định đa cộng tuyến lại. Cuối cùng, tác giả quyết định loại bỏ 2 biến có trị số VIF > 10 khỏi mô hình là các biến: biến UE và SIZE. Tác giả giữ lại biến GDP và CPI do xét thấy mối tương quan giữa biến này khá lớn với biến chính CG.

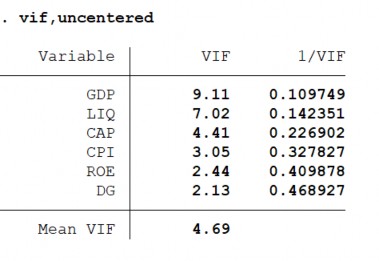

Sau khi loại bỏ 3 biến khỏi mô hình, tác giả thực hiện kiểm định VIF lại một lần nữa để kiểm chứng xem hiện tượng đa cộng tuyến đã được khắc phục hay chưa.

Kết quả được trình bày trong bảng dưới đây:

Bảng 4.5: Kết quả kiểm định đa cộng tuyến (lần 2)

Nguồn: Kết quả phân tích dữ liệu của tác giả

Như vậy sau khi loại những biến có hiện tượng đa cộng tuyến thì kết quả kiểm định VIF lần 2 đã cho kết quả phù hợp hơn với tất cả các biến đều có hệ số VIF nhỏ hơn 10. Điều này là cơ sở cho thấy có thể tiếp tục thực hiện các bước nghiên cứu tiếp theo vì các biến trong mô hình đã không còn tồn tại hiện tượng đa cộng tuyến nữa.

4.4.2.2 Thực hiện các kiểm định độ tin cậy của dữ liệu

Tác giả sử dụng phần mềm STATA 14 thực hiện 2 kiểm định gồm Modified Wald test và Wooldridge test để kiểm định phương sai thay đổi và kiểm định tự tương quan trên dữ liệu. Kết quả như sau:

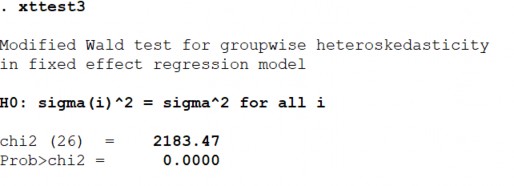

+ Kết quả kiểm định phương sai thay đổi (Modified Wald test):

Tác giả thực hiện kiểm định giả thuyết H0: không có hiện tượng phương sai thay đổi.

Kết quả kiểm định được ghi nhận theo bảng sau:

Bảng 4.6: Kết quả kiểm định hiện tượng phương sai thay đổi

Nguồn: Kết quả phân tích dữ liệu của tác giả

Từ Bảng 4.5, ta có giá trị p-value = 0,0000 < 5% (mức ý nghĩa) của kiểm định.

Kết quả này cho thấy dữ liệu nghiên cứu đang có tồn tại hiện tượng phương sai thay đổi. Tác giả đánh giá kết quả kiểm định là phù hợp. Theo đó, mỗi ngân hàng sẽ có những ứng xử khác nhau cho mỗi tình huống, điều này khiến cho phương sai của các chuỗi dữ liệu cũng sẽ khác nhau.

+ Kết quả kiểm định tự tương quan (Wooldridge test):

Tác giả thực hiện kiểm định giả thuyết H0: không có hiện tượng tự tương

quan.

Kết quả kiểm định được ghi nhận theo bảng sau: