khách hàng thường xuyên quan tâm, cân nhắc đến khi quyết định chọn sử dụng dịch vụ của ngân hàng. SCB là ngân hàng đi sau trong lĩnh vực kinh doanh thẻ tín dụng, do đó chính sách về phí, lãi suất của SCB phải có nhiều ưu đãi và cạnh tranh hơn so với những ngân hàng đã có thị phần trên thị trường để thu hút khách hàng.

Yếu tố lợi ích: là yếu tố thứ hai tác động tích cực đến quyết định sử dụng thẻ tín dụng tại SCB, với β1 = 0,186; nghĩa là khi đánh giá về lợi ích mà dịch vụ thẻ tín dụng tại SCB mang lại tăng lên một đơn vị thì khả năng quyết định sử dụng sẽ tăng lên 0,186. Khách hàng quan tâm đến việc sử dụng thẻ tín dụng ngoài việc đây là một phương tiện thanh toán hiện đại, nó còn mang lại nhiều lợi ích cho khách hàng thể hiện sự ưu việt hơn so với các hình thức thanh toán khác. Do đó, ngoài những lợi ích thuộc về đặc tính thẻ tín dụng nói chung, SCB phải không ngừng gia tăng những tiện ích thẻ và có chính sách ưu đãi khi sử dụng thanh toán để tối đa hóa các lợi ích cho khách hàng, thu hút khách hàng sử dụng thẻ tín dụng tại SCB.

Yếu tố hình ảnh ngân hàng: bên cạnh những yếu tố về đặc điểm sản phẩm, dịch vụ thì hình ảnh, thương hiệu ngân hàng là yếu tố khách hàng quan tâm tiếp theo, với β7 = 0,182; nghĩa là khi đánh giá về hình ảnh, thương hiệu của SCB tăng lên một đơn vị thì khả năng quyết định sử dụng sẽ tăng lên 0,182. Hiện SCB đang trên lộ trình gây dựng lại hình ảnh, thương hiệu sau sự kiện hợp nhất, do đó yếu tố này càng có ý nghĩa quan trọng khi SCB xâm nhập vào một thị trường mới.

Yếu tố sự thuận tiện: song song với yếu tố lợi ích thì yếu tố sự thuận tiện cũng được khách hàng xem xét tiếp theo khi sử dụng thẻ tín dụng, với β2 = 0,140; nghĩa là khi đánh giá về những thuận tiện mà thẻ tín dụng của SCB mang lại tăng lên một đơn vị thì khả năng quyết định sử dụng sẽ tăng lên 0,140. Hiện nay thẻ tín dụng được các NHPH và khách hàng xem xét như là một phương tiện thanh toán hiện đại, do đó ngoài những lợi ích mà nó mang lại thì sự thuận tiện có được khi sử dụng thẻ tín dụng SCB cũng là vấn đề mà khách hàng thường quan tâm.

Yếu tố về chính sách Marketing: theo kết quả mô hình đây là yếu tố ít quan trọng nhất trong việc ảnh hưởng đến quyết định sử dụng thẻ tại SCB, tuy nhiên đối với SCB thẻ tín dụng là sản phẩm mới phát hành nên đây là yếu tố quan trọng đầu tiên để cung cấp những thông tin về sản phẩm và xác định kênh phân phối đến với khách hàng. Dựa trên những thông tin này khách hàng sẽ xem xét, đánh giá những yếu tố trên để đưa ra quyết định sử dụng, với β6 = 0,110; nghĩa là những chính sách marketing của SCB tăng lên một đơn vị thì khả năng khách hàng quyết định sử dụng sẽ tăng lên 0,110.

Β1= +0,186

Β2= +0,140

Β5= +0,357

Β6= +0,110

Quyết định sử dụng

(SUDUNG)

Β7= +0,182

Chi phí (CHIPHI)

Thành phần nhân khẩu học

Giới tính (GT), Độ tuổi (ĐT), tình trạng hôn nhân (HN), nghề nghiệp (NN), trình độ (TĐ) và thu nhập (TN)

Lợi ích (LOIICH)

Sự thuận tiên (TTIEN)

Chính sách Marketing(MAR)

Hình ảnh ngân hàng (HANH)

Hình 2.3: Kết quả mô hình nghiên cứu sau hiệu chỉnh

2.2.3.4 Kiểm định T-test và Anova

Kiểm định tham số trung bình (One – sample T-test)

Dùng kiểm định T-test để so sánh giá trị trung bình của các thành phần các yếu tố ảnh hưởng đối với giá trị điểm giữa thang đo (Không có ý kiến = 3) để đánh giá cảm nhận của khách hàng khi đánh giá các yếu tố này.

Kết quả kiểm định cho thấy, theo đánh giá hiện tại của nghiên cứu, cảm nhận của khác hàng đánh giá các yếu tố tác động đến quyết định sử dụng thẻ tín dụng tại SCB không cao, với mức ý nghĩa Sig = 0,000 ở tất cả các biến (bao gồm 5 biến), mặc dù kết quả trung bình đều cao hơn điểm giữa của thang đo nhưng không đạt được đến giá trị Đồng ý = 4 trong bảng câu hỏi khảo sát.

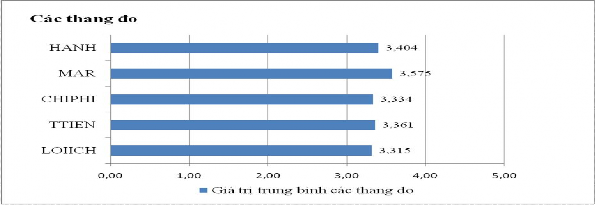

Bảng 2.13: Giá trị trung bình của các yếu tố ảnh hưởng thành phần

Giá trị kiểm định = 3 | ||||

Nhân tố | Giá trị trung bình | Thống kê t | Mức ý nghĩa | Độ lệch chuẩn |

LOIICH | 3,315 | 8,946 | 0,000 | 0,6867 |

TTIEN | 3,361 | 10,456 | 0,000 | 0,6722 |

CHIPHI | 3,334 | 10,191 | 0,000 | 0,6383 |

MAR | 3,575 | 17,840 | 0,000 | 0,6283 |

HANH | 3,404 | 10,953 | 0,000 | 0,7181 |

Có thể bạn quan tâm!

-

Giới Thiệu Về Thẻ Tín Dụng Quốc Tế Scb Mastercard

Giới Thiệu Về Thẻ Tín Dụng Quốc Tế Scb Mastercard -

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Thẻ Tín Dụng Tại Scb

Các Nhân Tố Ảnh Hưởng Đến Quyết Định Sử Dụng Thẻ Tín Dụng Tại Scb -

Kết Quả Phân Tích Nhân Tố Efa Đối Với Các Thang Đo Biến Độc Lập

Kết Quả Phân Tích Nhân Tố Efa Đối Với Các Thang Đo Biến Độc Lập -

Định Hướng Và Giải Pháp Phát Triển Thẻ Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Sài Gòn

Định Hướng Và Giải Pháp Phát Triển Thẻ Tín Dụng Tại Ngân Hàng Thương Mại Cổ Phần Sài Gòn -

Xây Dựng Và Hoàn Thiện Quy Trình Nghiệp Vụ Thanh Toán Thẻ Tín Dụng

Xây Dựng Và Hoàn Thiện Quy Trình Nghiệp Vụ Thanh Toán Thẻ Tín Dụng -

Tạo Môi Trường Kinh Tế - Xã Hội Ổn Định Và Phát Triển

Tạo Môi Trường Kinh Tế - Xã Hội Ổn Định Và Phát Triển

Xem toàn bộ 144 trang tài liệu này.

(Nguồn: Phụ lục 09 – Kiểm định T-test và ANOVA)

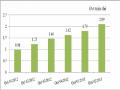

Trong đó, khách hàng đánh giá cao nhất hiện nay là thành phần chính sách Marketing (MAR) được đánh giá ở mức độ 3,575; nhưng mức độ tác động của yếu tố này đến sự thỏa mãn khách hàng theo mô hình hồi quy là thấp nhất (thứ 5) và thành phần được khách hàng đánh giá thấp nhất là lợi ích (LOIICH) ở mức 3,315. Theo kết quả mô hình hồi quy thì khách hàng quan tâm nhiều nhất yếu tố chi phí (CHPHI) nhưng mức độ đánh giá của nhân tố này ở mức thấp là 3,334. Các nhân tố còn lại cũng trên mức giữa của thang đo và có sự chênh lệch không lớn. Như vậy, khách hàng đánh giá không cao các yếu tố có ảnh hưởng đến quyết định sử dụng thẻ tín dụng tại SCB.

(Nguồn: Phụ lục 09 – Kiểm định T-test và ANOVA)

Hình 2.4: Đồ thị biểu hiện giá trị trung bình của các thang đo

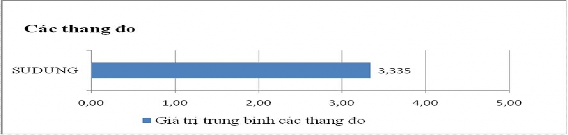

Tương tự, dùng kiểm định T-test so sánh giá trị trung bình của quyết định sử dụng với điểm giữa thang đo (Không có ý kiến =3) để đánh giá khả năng quyết định sử dụng thẻ của khách hàng, kết quả cho thấy khả năng sử dụng thẻ tín dụng tại SCB của khách hàng là không cao, với mức ý nghĩa Sig=0,000. Điểm trung bình của quyết định sử dụng là 3,335 điểm, lớn hơn mức giữa của thang đo nhưng chưa đạt đến giá trị Đồng ý =4 cho thấy khả năng khách hàng có quyết định sử dụng thẻ tín dụng tại SCB thấp.

Bảng 2.14: Giá trị trung bình của thang đo quyết định sử dụng

Giá trị kiểm định = 3 | ||||

Nhân tố | Giá trị trung bình | Thống kê t | Mức ý nghĩa | Độ lệch chuẩn |

SUDUNG | 3,335 | 10,280 | 0,000 | 0,6350 |

(Nguồn: Phụ lục 09 – Kiểm định T-test và ANOVA)

(Nguồn: Phụ lục 09 – Kiểm định T-test và ANOVA)

Hình 2.5: Đồ thị biểu hiện giá trị trung bình của thang đo quyết định sử dụng

Kiểm định sự khác biệt 2 trung bình tổng thể (Independent sample T-test)

- Giả thuyết H11: Có sự khác biệt giữa khách hàng hiện hữu và khách hàng không hiện hữu của SCB đối với quyết định sử dụng thẻ tín dụng tại SCB

Bảng 2.15: Kết quả kiểm định Independent sample T-test

KH của SCB | N | Mean | Std. Deviation | Std. Error Mean | |

SUDUNG | Không | 90 | 3,2083 | ,64830 | ,06834 |

Có | 290 | 3,3741 | ,62677 | ,03681 |

Levene's Test for Equality of Variances | t-test for Equality of Means | |||||||

F | Sig. | t | df | Sig. (2- tailed) | Mean Difference | Std. Error Difference | ||

SUDU NG | Equal variances assumed | 0,095 | ,758 | -2,175 | 378 | 0,030 | -,1658 | ,07625 |

Equal variances not assumed | -2,136 | 144,380 | 0,034 | -,1658 | ,07762 | |||

(Nguồn: Phụ lục 09 – Kiểm định T-test và ANOVA)

Kết quả Sig trong kiểm định Levene bằng 0,758>0,05 phương sai giữa hai nhóm khách hàng là không khác nhau, do đó ta xem xét kết quả kiểm định t tiếp theo ở phần Equal variances assumed. Giá trị Sig trong kiểm định t bẳng 0,030<0,05; như vậy giả thuyết H11 được chấp nhận nghĩa là có sự khác biệt giữa những khách hàng đang hiện hữu của SCB và khách hàng không hiện hữu của SCB trong quyết định sử dụng thẻ tín dụng tại SCB. Trong đó, khách hàng hiện hữu của SCB có khả năng quyết định sử dụng thẻ tín dụng tại SCB nhiều hơn (giá trị trung bình đạt 3,374 điểm).

- Giả thuyết H12: Có sự khác biệt giữa nam và nữ đối với quyết định sử dụng thẻ tín dụng tại SCB

Bảng 2.16: Kết quả kiểm định Independent sample T-test

Giới tính | N | Mean | Std. Deviation | Std. Error Mean | |

SUDUNG | Nam | 149 | 3,3087 | ,60221 | ,04934 |

Nữ | 231 | 3,3517 | ,65602 | ,04316 |

Levene's Test for Equality of Variances | t-test for Equality of Means | |||||||

F | Sig. | t | df | Sig. (2- tailed) | Mean Difference | Std. Error Difference | ||

SUDU NG | Equal variances assumed | 1,855 | ,174 | -,644 | 378 | ,520 | -,04301 | ,06677 |

Equal variances not assumed | -,656 | 334,989 | ,512 | -,04301 | ,06555 | |||

(Nguồn: Phụ lục 09 – Kiểm định T-test và ANOVA)

Kết quả Sig trong kiểm định Levene bằng 0,174 >0,05 phương sai giữa hai giới tính là không khác nhau, do đó ta xem xét kết quả kiểm định t tiếp theo ở phần Equal variances assumed. Giá trị Sig trong kiểm định t bẳng 0,520>0,05, như vậy giả thuyết H12 bị bác bỏ nghĩa là không có sự khác biệt giữa nam và nữ trong quyết định sử dụng thẻ tín dụng tại SCB.

Kiểm định sự khác biệt trung bình đám đông (One way - ANOVA)

- Giả thuyết H13: Có sự khác biệt về độ tuổi, trình độ, nghề nghiệp và thu nhập đối với quyết định sử dụng thẻ tín dụng tại SCB

Bảng 2.17: Kiểm định One way - ANOVA

Kiểm định phương sai đồng nhất | ANOVA | |||

Levene statistic | Sig. | F | Sig. | |

Độ tuổi | 2,216 | 0,086 | 0,565 | 0,638 |

Trình độ | 2,593 | 0,076 | 0,375 | 0,687 |

Nghề nghiệp | 0,740 | 0,565 | 0,480 | 0,750 |

Thu nhập | 1,066 | 0,363 | 0,309 | 0,819 |

(Nguồn: Phụ lục 09 – Kiểm định T-test và ANOVA)

Theo bảng 2,19 và Phụ lục 09 ta thấy kết quả kiểm định phương sai đồng nhất của các nhóm biến định tính về độ tuổi, trình độ, nghề nghiệp và thu nhập đều không có ý nghĩa (Sig. > 0,05). Kết quả này cho thấy giả định phương sai đồng nhất của các nhóm biến này được chấp nhận. Tiếp theo, trong kết quả kiểm định ANOVA đối với các nhóm biến về độ tuổi, trình độ, nghề nghiệp và thu nhập có Sig. > 0,05 cho nên ta bác bỏ giả thuyết H13 tức là không có sự khác biệt về quyết định sử dụng thẻ tín dụng tại SCB của khách hàng phân loại theo độ tuổi, trình độ, nghề nghiệp và thu nhập.

2.2.3.5 Ý nghĩa và kết luận mô hình nghiên cứu

Đây là nghiên cứu ứng dụng đầu tiên về tác động của các yếu tố ảnh hưởng đến quyết định sử dụng thẻ tín dụng tại SCB. Nghiên cứu đã xác định được thang đo những yếu tố có ý nghĩa quan trọng tác động đến khách hàng trong việc quyết định sử dụng thẻ tín dụng tại SCB gồm 7 thành phần với 29 biến quan sát. Đó là: Lợi ích (LOIICH), sự thuận tiện (TTIEN), sự an toàn bảo mật (ATBM), tính dễ sử dụng (DESD), chi phí (CHIPHI), chính sách Marketing (MAR) và hình ảnh ngân hàng (HANH). Thang đo được kiểm định là đáp ứng yêu cầu về giá trị, độ tin cậy và sự phù hợp của mô hình.

Tuy nhiên, từ kết quả kiểm định hồi quy cho thấy chỉ có 5 yếu tố được chấp nhận là có ý nghĩa thống kê Lợi ích (LOIICH), sự thuận tiện (TTIEN), chi phí (CHIPHI), chính sách Marketing (MAR) và hình ảnh ngân hàng (HANH), tương ứng với 5 giả thuyết được chấp nhậnH1, H2, H5, H6, H7. Mô hình hồi quy sau khi hiệu chỉnh được kiểm định lại phù hợp với đặc điểm của dịch vụ thẻ tín dụng tại SCB, đem lại ý nghĩa thiết thực cho ngân hàng trong chiến lược xây dựng sản phẩm dịch vụ thẻ tín dụng và phân phối ra thị trường. Nghiên cứu đã kiểm định mối quan hệ giữa quyết định sử dụng với các yếu tố về tiện ích sản phẩm, dịch vụ, giá cả, chính sách marketing, hình ảnh ngân hàng…mức độ ảnh hưởng của từng yếu tố để ngân hàng có chiến lược phù hợp với mục đích nâng cao tỷ lệ khách hàng sử dụng dịch vụ thẻ tại SCB. Trong đó, yếu tố ảnh hưởng mạnh nhất đến quyết định sử dụng thẻ tín dụng tại SCB là yếu tố về chi phí (bao gồm lãi suất vay nợ thẻ tín dụng và phí dịch vụ), kế đến là yếu tố về lợi ích.

Nghiên cứu cho thấy, giá trị trung bình của quyết định sử dụng thẻ tín dụng tại SCB của khách là 3,335 điểm, lớn hơn mức giữa của thang đo likert 5 điểm nhưng không cao và chưa đạt đến giá trị Đồng ý =4 trong bảng câu hỏi khảo sát. Cho thấy khả năng khách hàng sử dụng thẻ tín dụng tại SCB là không cao, có thể do những đặc điểm chính sách của thẻ tín dụng SCB hiện vẫn chưa thật sự thu hút khách hàng. Tỷ lệ khách hàng có quyết định sử dụng (giá trị trung bình bằng 4 trở lên) chỉ đạt 22,1%. Kết quả nghiên cứu cũng cho thấy yếu tố ảnh hưởng đến mạnh nhất đến quyết định sử dụng thẻ tín dụng tại SCB là yếu tố về chi phí (bao gồm lãi suất vay nợ thẻ tín dụng và phí dịch vụ), kế đến là yếu tố về lợi ích khi sử dụng thẻ tín dụng.

Kết quả khảo sát mô hình là tương đối phù hợp với lý thuyết xây dựng mô hình và phân tích thực trạng trong nghiên cứu định tính. Về mặt lý thuyết và thực tế, những nhân tố mà mô hình đã xác định được đều có ảnh hưởng đến quyết định sử dụng thẻ tín dụng của khách hàng tại SCB. Đồng thời, cũng là những nhân tố thể hiện những ưu điểm và hạn chế về lợi thế cạnh trang của SCB. Tuy nhiên, một số yếu tố về mặt lý thuyết và thực trạng là có ảnh hưởng đến quyết định sử dụng thẻ nhưng kết quả khảo sát trên quy mô mẫu của nghiên cứu thì chưa đạt mức ý nghĩa thống kê như: tính dễ sử dụng và tính an toàn bảo mật.

Kết quả nghiên cứu này cũng có thể được mở rộng để xác định các yếu tố ảnh hưởng đến quyết định lựa chọn của khách hàng đối với các sản phẩm dịch vụ khác như: thẻ thanh toán, dịch vụ bảo hiểm, dịch vụ thanh toán trực tuyến…Tuy nhiên, khi áp dụng nghiên cứu này vào các loại hình sản phẩm dịch vụ khác nhau cần có những điều chỉnh và bổ sung để phù hợp với đặc thù từng loại sản phẩm dịch vụ cụ thể.