phát hiện và báo cáo về những sai sót trọng yếu trong việc trình bày và công bố các báo cáo tài chính của đơn vị được kiểm toán”.

Theo Vũ Thị Duyên (2014), mặc dù chất lượng kiểm toán được nhìn nhận dưới các quan điểm khác nhau, cũng như tồn tại khoảng cách về mức độ thỏa mãn của các đối tượng quan tâm tới chất lượng kiểm toán, thì mục tiêu kiểm toán vẫn phải được đảm bảo, đó là KTV phải đưa ra ý kiến đúng về độ tin cậy của các BCTC, nghĩa là, nếu các BCTC có những sai sót làm ảnh hưởng đến các quyết định kinh tế của những người sử dụng, thì chúng đều đã được KTV phát hiện và báo cáo.

Như vậy, các nghiên cứu trước đây cho thấy quan điểm về chất lượng kiểm toán đề cập nhiều đến tính tuân thủ các quy trình, chuẩn mực của kiểm toán viên khi thực hiện kiểm toán báo cáo tài chính của các doanh nghiệp.

(b) Chất lượng kiểm toán thể hiện qua sự thỏa mãn của các đối tượng sử dụng dịch vụ kiểm toán

Bên cạnh quan điểm chất lượng kiểm toán gắn liền với tính tuân thủ và độc lập của kiểm toán viên được đề cập lần đầu bởi DeAngelo (1981) và nhanh chóng được chấp nhận rộng rãi, còn một nhóm quan điểm khác về chất lượng kiểm toán hiện vẫn tồn tại. Đó là các ý kiến cho rằng chất lượng kiểm toán được thể hiện ở mức độ hài lòng của các chủ thể sử dụng dịch vụ kiểm toán.

Chuẩn mực kiểm toán Việt Nam số 220 (VSA 220) định nghĩa “Chất lượng kiểm toán là mức độ thỏa mãn tính khách quan và độ tin cậy vào ý kiến kiểm toán của những đối tượng sử dụng dịch vụ kiểm toán đồng thời thỏa mãn về mong muốn có được những ý kiến đóng góp nhằm nâng cao hiệu quả công tác quản lý tài chính, kế toán của đơn vị được kiểm toán với thời gian định trước và giá phí thích hợp”. Theo đó, chất lượng kiểm toán căn cứ vào mức độ thỏa mãn của các bên sử dụng báo cáo tài chính sau kiểm toán. Trên thế giới cũng như tại Việt Nam hiện nay, có ba đối tượng chính quan tâm nhất tới kết quả kiểm toán, đó là (1) doanh nghiệp được kiểm toán, (2) nhà đầu tư và (3) cơ quan quản lý thị trường. Ngoài ra, một số bên khác cũng quan tâm với tần suất thấp hơn, chẳng hạn như các ngân hàng cấp tín dụng cho doanh nghiệp được kiểm toán hoặc các bên cung cấp dịch vụ khác.

Thứ nhất, đối với doanh nghiệp được kiểm toán. Đây là bên trước tiên và trực tiếp chịu ảnh hưởng của kết quả kiểm toán đối với báo cáo tài chính. Doanh nghiệp

Có thể bạn quan tâm!

-

Các Nghiên Cứu Về Chất Lượng Kiểm Toán Trong Lĩnh Vực Ngân Hàng

Các Nghiên Cứu Về Chất Lượng Kiểm Toán Trong Lĩnh Vực Ngân Hàng -

Các Nghiên Cứu Về Kiểm Toán Nhà Nước

Các Nghiên Cứu Về Kiểm Toán Nhà Nước -

Cơ Sở Lý Luận Về Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Kiểm Toán Báo Cáo Tài Chính

Cơ Sở Lý Luận Về Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Kiểm Toán Báo Cáo Tài Chính -

Mục Tiêu Kiểm Toán Báo Cáo Tài Chính Của Kiểm Toán Nhà Nước

Mục Tiêu Kiểm Toán Báo Cáo Tài Chính Của Kiểm Toán Nhà Nước -

Kinh Nghiệm Đảm Bảo Chất Lượng Kiểm Toán Của Một Số Cơ Quan Kiểm Toán Tối Cao Thuộc Tổ Chức Các Cơ Quan Kiểm Toán Tối Cao Châu Á (Asosai) Và Bài

Kinh Nghiệm Đảm Bảo Chất Lượng Kiểm Toán Của Một Số Cơ Quan Kiểm Toán Tối Cao Thuộc Tổ Chức Các Cơ Quan Kiểm Toán Tối Cao Châu Á (Asosai) Và Bài -

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Kiểm Toán Báo Cáo Tài Chính Do Kiểm Toán Nhà Nước Thực Hiện

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Kiểm Toán Báo Cáo Tài Chính Do Kiểm Toán Nhà Nước Thực Hiện

Xem toàn bộ 194 trang tài liệu này.

luôn ưa thích ý kiến chấp nhận toàn phần của các kiểm toán viên đối với báo cáo tài chính nhằm gia tăng uy tín trên thị trường và xây dựng hình ảnh minh bạch, chuyên nghiệp với các nhà đầu tư. Do vậy, từ phía doanh nghiệp được kiểm toán, chất lượng kiểm toán được đánh giá bởi sự thỏa mãn của khách hàng về tính khách quan, mức độ minh bạch, khả năng đáp ứng, năng lực phục vụ, góp ý với khách hàng của kiểm toán viên.

Thứ hai, đối với nhà đầu tư trên thị trường chứng khoán. Đây là nhóm sử dụng kết quả kiểm toán báo cáo tài chính để hỗ trợ ra quyết định đầu tư của mình. Khi báo cáo tài chính của doanh nghiệp nhận được ý kiến chấp nhận toàn phần của kiểm toán viên, nhà đầu tư cảm thấy tin cậy hơn khi đọc số liệu tài chính được công bố. Bởi số lượng nhà đầu tư có thể tiếp cận tới báo cáo tài chính được kiểm toán là lớn và mỗi nhà đầu tư có trình độ, kinh nghiệm và quan điểm khác nhau, khái niệm về một cuộc kiểm toán chất lượng của họ cũng khác nhau. Một cuộc kiểm toán chất lượng tốt có thể được đánh giá thông qua nhiều yếu tố như công bố báo cáo đúng thời hạn, báo cáo tài chính được kiểm toán bởi một công ty lớn, hoặc công ty kiểm toán đã kiểm toán tại doanh nghiệp trong nhiều năm liên tiếp. Bởi thế, việc xác định chất lượng kiểm toán căn cứ vào mức độ hài lòng của nhà đầu tư rất khó khăn và gần như không thể định lượng.

Thứ ba, đối với các bên khác trên thị trường. Như đã đề cập, cơ quan quản lý, các tổ chức tín dụng hay các bên quan sát khác. Tương tự các nhà đầu tư, nhóm này sử dụng kết quả kiểm toán trong khi không biết chính xác cuộc kiểm toán diễn ra theo quy trình như thế nào và các bước thực hiện của kiểm toán viên có thực sự đạt chất lượng hay chưa.

Như vậy, một cách tổng hợp nhất, có thể hiểu một cuộc kiểm toán chất lượng khi toàn bộ quá trình kiểm toán được thực hiện theo đúng chuẩn mực kiểm toán, đảm bảo khả năng cao nhất mà kiểm toán viên có thể phát hiện và báo cáo các sai phạm trọng yếu của báo cáo tài chính được kiểm toán, đồng thời kết quả của cuộc kiểm toán làm thỏa mãn tốt nhất các bên sử dụng kết quả đó.

Tuy nhiên, đánh giá chất lượng kiểm toán theo mức độ thỏa mãn của đối tượng sử dụng không dễ dàng vì không thể quan sát trực tiếp người sử dụng kết quả kiểm toán. Có thể thấy rằng, chất lượng kiểm toán là một khái niệm đa chiều và cho đến

nay vẫn ít thống nhất và chưa đạt đến sự hiểu biết rõ ràng. Do đó, nhiều nhà nghiên cứu gần đây đã bày tỏ rằng cần có sự kết hợp giữa các nhà nghiên cứu và các tổ chức quốc tế để thống nhất về khái niệm cũng như các tiêu chí đánh giá CLKT các BCTC.

2.1.3 Một số quan điểm đánh giá chất lượng kiểm toán

Chất lượng kiểm toán đã được đánh giá trong một số quan điểm phổ biến sau

đây:

2.1.3.1 Đánh giá chất lượng kiểm toán theo quan điểm của DeAngelo (1981)

DeAngelo (1981) được coi là nghiên cứu nền tảng và CLKT. Theo DeAngelo

(1981), chất lượng kiểm toán là khả năng mà kiểm toán viên có thể phát hiện và báo cáo các sai sót trọng yếu trong hệ thống kế toán của khách hàng xác suất mà kiểm toán viên phát hiện sai sót trọng yếu trong báo cáo tài chính của khách hàng. Theo định nghĩa này, chất lượng kiểm toán được đánh giá dựa trên cơ sở đánh giá của hai yếu tố:

Một là, khả năng mà kiểm toán viên có thể phát hiện các sai sót trọng yếu trong hệ thống kế toán của khách hàng. Điều này được đánh giá dựa trên năng lực chuyên môn của kiểm toán viên, sự nỗ lực của kiểm toán viên cũng như các nguồn lực khác dành cho kiểm toán (chẳng hạn như thời gian và đội ngũ kiểm toán).

Hai là, khả năng báo cáo các sai sót trọng yếu trong hệ thống kế toán của khách hàng. Điều này phụ thuộc vào sự độc lập của KTV, thái độ hoài nghi nghề nghiệp của KTV.

DeAngelo (1981) cũng đề xuất chất lượng kiểm toán có mối tương quan thuận với quy mô công ty kiểm toán: Các kiểm toán viên thuộc các công ty kiểm toán lớn được kỳ vọng sẽ có động cơ vì danh tiếng lớn hơn nhằm duy trì tính độc lập với khách hàng.

2.1.3.2 Khuôn mẫu về chất lượng kiểm toán của FRC (2008)

Tháng 2/2008, Hội đồng báo cáo tài chính (FRC- Financial Reporting Council)1 đã đưa ra khuôn mẫu về chất lượng kiểm toán (The audit quality framwork) để nâng cao chất lượng các cuộc kiểm toán. Theo đó, FRC đưa ra các nội dung của

1 FRC là tổ chức quốc tế đầu tiên trên thế giới đã công bố các văn bản chính thức về chất lượng kiểm toán từ năm 2006 cho tới nay.

khuôn mẫu này, bao gồm 5 nhóm nhân tố ảnh hưởng tới chất lượng kiểm toán như sau:

(1) Văn hóa của công ty kiểm toán

Văn hóa của công ty kiểm toán có tác động tích cực tới chất lượng kiểm toán nếu lãnh đạo của công ty kiểm toán coi trọng việc tạo lập môi trường làm việc có chất lượng cao; nhấn mạnh vào tầm quan trọng của việc “làm điều đúng đắn” và ảnh hưởng của nó đối với danh tiếng của công ty cũng như của kiểm toán viên; đảm bảo các đối tác và nhân viên có đủ thời gian và nguồn lực để giải quyết các vấn đề phát sinh; đảm bào các cân nhắc tài chính không thúc đẩy các hành động và quyết định có ảnh hưởng xấu đến chất lượng kiểm toán; phát huy giá trị của việc tham vấn về các vấn đề khó khăn và hỗ trợ các đối tác trong việc thực hiện các hành động cá nhân; thúc đẩy hệ thống đánh giá và khen thưởng cho các đối tác và nhân viên; đảm bảo chất lượng đánh giá được giám sát trong các công ty và mạng lưới quốc tế.

(2) Kỹ năng và phẩm chất của kiểm toán viên

Kỹ năng và phẩm chất của kiểm toán viên có tác động thuận chiều tới chất lượng kiểm toán khi: KTV có sự am hiểu về công việc kinh doanh của khách hàng và tuân thủ các nguyên tắc kiểm toán cơ bản và các đạo đức nghề nghiệp; KTV có sự hoài nghi nghề nghiệp trong công việc và mạnh mẽ trong việc xử lý các vấn đề được xác định trong quá trình đánh giá; KTV có đủ kinh nghiệm và được giám sát thích hợp bởi các đối tác và các nhà quản lý; KTV được đào tạo đầy đủ các kiến thức về kế toán kiểm toán và các vấn đề chuyên ngành.

(3) Hiệu quả của quá trình kiểm toán

Hiệu quả của quá trình kiểm toán có tác động tích cực tới chất lượng kiểm toán

khi:

- Phương pháp đánh giá và các công cụ đánh giá trong quá trình kiểm toán khuyến khích các đối tác và nhà quản lý tham gia tích cực vào quá trình đánh giá lập kế hoạch; cung cấp một khuôn khổ và thủ tục để có đủ bằng chứng kiểm toán thích hợp một cachs hiệu quả; yêu cầu tài liệu kiểm toán thích hợp; cung cấp việc tuân thủ các chuẩn mực kiểm toán; đảm bảo có sự xem xét hiệu quả về các công việc kiểm toán; các thủ tục kiểm soát chất lượng kiểm toán hiệu quả, dễ hiểu và được áp dụng.

- Đội ngũ hỗ trợ kỹ thuật cao sẵn sàng hỗ trợ bất kỳ lúc nào khi nhóm kiểm toán yêu cầu.

- Các mục tiêu của tiêu chuẩn đạo đức nghề nghiệp đều đạt được, mang lại sự tin tưởng vào tính toán vẹn, khách quan và độc lập của kiểm toán viên.

- Việc thu thập các bằng chứng kiểm toán thích hợp không bị hạn chế bởi các vấn đề về tài chính.

(4) Sự tin cậy và hữu ích của báo cáo kiểm toán

Báo cáo kiểm toán có khả năng đóng góp tích cực vào chất lượng kiểm toán

khi:

- Báo cáo kiểm toán được viết theo cách thức rõ ràng và thể hiện rõ ràng ý kiến của kiểm toán viên về báo cáo tài chính, đáp ứng nhu cầu của người sử dụng báo cáo tài chính trong bối cảnh pháp luật và các quy định hiện hành.

- Kiểm toán viên kết luận đúng về tính trung thực và tính công bằng của báo cáo tài chính.

- Trao đổi với đơn vị kiểm toán và đơn vị được kiểm toán về phạm vi kiểm toán, các mối đe dọa đối với tính khách quan của KTV, các rủi ro chính được xác định và các xét đoán được thực hiện trong việc đạt được ý kiến kiểm toán, các giải pháp để cải thiện báo cáo tài chính.

(5) Các nhân tố bên ngoài không thuộc kiểm soát của KTV

Các yếu tố nằm ngoài tầm kiểm soát của KTV có tác động vào chất lượng kiểm toán, bao gồm: cách tiếp cận quản trị công ty trong đơn vị được kiểm toán có ảnh hưởng nhất định tới BCTC và vì vậy có tác động tới chất lượng kiểm toán; các cổ đông ủng hộ kiểm toán viên do đó tăng khả năng các giám đốc và ban quản lý sẽ tuân thủ với các nghĩa vụ liên quan tới việc chuẩn bị báo cáo tài chính, môi trường pháp lý liên quan tới kiểm toán,…

2.1.3.3 Quan điểm về chất lượng kiểm toán theo Francis (2011), Knechel và cộng sự (2013)

Francis (2011) và Knechel và cộng sự (2013) đã đưa ra hai quan điểm về chất lượng kiểm toán dựa trên cơ sở mở rộng định nghĩa của DeAngelo (1981) về chất lượng kiểm toán “chất lượng của các dịch vụ kiểm toán là khả năng mà kiểm toán viên có thể phát hiện và báo cáo các sai sót trọng yếu trong hệ thống kế toán của

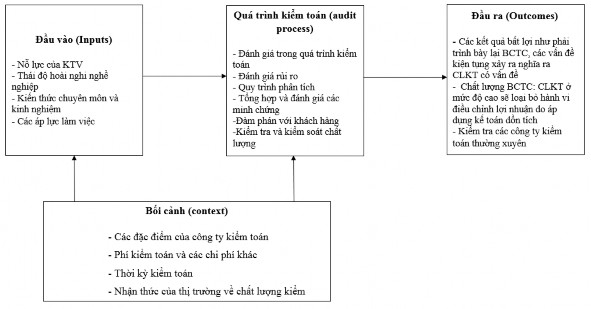

khách hàng”. Về cơ bản, quan điểm của Francis (2011) và Knechel và cộng sự (2013) có khá nhiều điểm tương đồng. Theo Knechel và cộng sự (2013), có 4 tiêu chí đánh giá tới chất lượng kiểm toán, đó là: Đầu vào (inputs), Quá trình kiểm toán (audit process), Bối cảnh (context) và Đầu ra hay kết quả kiểm toán (Outcomes).

Hình 2.1: Các tiêu chí đánh giá chất lượng kiểm toán theo quan điểm của Knechel và cộng sự (2013)

Nguồn: Knechel và cộng sự (2013)

Theo Francis (2011) thì đánh giá về chất lượng kiểm toán bao gồm 6 tiêu chí đánh giá: Đầu vào (Inputs), Quá trình kiểm toán (audit process), Công ty kiểm toán (accounting firms), Ngành kiểm toán và thị trường kiểm toán (audit industry and audit markets), Thể chế (institutions) và Các tác động kinh tế từ kết quả kiểm toán (economic concequences of audit outcomes). Tuy nhiên, các tiêu chí về Công ty kiểm toán (accounting firms), Ngành kiểm toán và thị trường kiểm toán (audit industry and audit markets), Thể chế (institutions) của Francis cũng có thể tóm tắt trong nhóm thuộc Bối cảnh (context) của Knechel và cộng sự (2013).

2.1.3.4 Khuôn mẫu về chất lượng kiểm toán theo IAASB (2013)

IAASB là Ủy ban về chuẩn mực kiểm toán và dịch vụ đảm bảo quốc tế (International Auditing and Assurance Standards Board). Đây là một cơ quan tiêu chuẩn độc lập ban hành các tiêu chuẩn, như Chuẩn mực Quốc tế về Kiểm toán, hướng

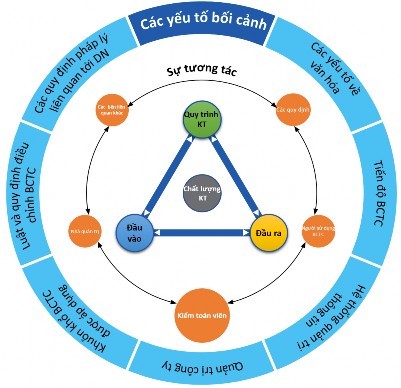

dẫn kiểm soát chất lượng và các dịch vụ khác, để hỗ trợ việc kiểm toán quốc tế đối với các báo cáo tài chính. Tháng 5/2013, IAASB đưa ra khuôn mẫu cho chất lượng kiểm toán (A framework for audit quality), trong đó các yếu tố chính đánh giá chất lượng kiểm toán bao gồm:

(1) Các yếu tố đầu vào (Inputs): CLKT liên quan tới chất lượng của kiểm toán viên

- KTV thể hiện các giá trị, đạo đức và thái độ phù hợp

- KTV có đủ kiến thức, kỹ năng, kinh nghiệm và có đủ thời gian để thực hiện công việc kiểm toán

(2) Quy trình kiểm toán (process): CLKT liên quan đến việc KTV áp dụng một quy trình đánh giá nghiêm ngặt và các thủ tục kiểm soát chất lượng tuân thủ luật pháp, quy định và các tiêu chuẩn áp dụng.

(3) Các yếu tố đầu ra (Outputs): Cuộc kiểm toán có chất lượng khi các kết quả đầu ra hữu ích và kịp thời. Các kết quả kiểm toán được miêu tả chi tiết cùng với các kết quả khác từ kiểm toán viên, công ty kiểm toán, đơn vị được kiểm toán và cơ quan quản lý kiểm toán. Đầu ra bao gồm các báo cáo và thông tin do một bên chuẩn bị và trình bày cho các bên khác, cũng như các thông tin phát sinh từ quá trình kiểm toán mà người bên ngoài đơn vị được kiểm toán thường không nhìn thấy được.

(4) Sự tương tác của các bên liên quan (Interactions): Mặc dù trách nhiệm chính để thực hiện đánh giá chất lượng thuộc về kiểm toán viên, nhưng chất lượng đánh giá đạt được tốt nhất trong môi trường có sự hỗ trợ từ các bên tham gia khác trong chuỗi cung ứng các báo cáo tài chính như KTV, các nhà quản lý, người sử dụng BCTC, các cơ quan quản lý,… Mỗi bên liên quan đóng một vai trò hỗ trợ báo cáo tài chính đạt được chất lượng cao và cách thức họ tương tác có thể ảnh hưởng đến chất lượng kiểm toán. Do đó, IAASB đề xuất tăng cường tương tác trong quá trình kiểm toán.

Hình 2.2: Các yếu tố đánh giá chất lượng kiểm toán theo quan điểm của IAASB

Nguồn: IAASB (2013)

(5) Các yếu tố thuộc về bối cảnh (Contextual factors): Yếu tố bối cảnh gồm 7 tiêu chí liên quan tới môi trường kiểm toán: Các quy định pháp lý liên quan tới doanh nghiệp, luật và quy định điều chỉnh báo cáo tài chính, khuôn khổ báo cáo tài chính được áp dụng, quản trị công ty, hệ thống quản trị thông tin, tiến độ báo cáo tài chính và các yếu tố về văn hóa. Nói chung, các yếu tố bối cảnh có khả năng ảnh hưởng đến bản chất và chất lượng của báo cáo tài chính, và trực tiếp hoặc gián tiếp ảnh hưởng đến CLKT.

2.2. Lý luận chung về kiểm toán báo cáo tài chính và chất lượng kiểm toán báo cáo tài chính của Kiểm toán Nhà nước

2.2.1. Khái niệm, mục đích và quy trình kiểm toán báo cáo tài chính của Kiểm toán Nhà nước

2.2.1.1 Khái niệm kiểm toán báo cáo tài chính của Kiểm toán Nhà nước

Có rất ít tài liệu định nghĩa về hoạt động kiểm toán báo cáo tài chính của Kiểm toán Nhà nước. Trong Hệ thống chuẩn mực Kiểm toán nhà nước do Kiểm toán nhà nước ban hành theo Quyết định số 02/2016/QĐ- KTNN về việc Ban hành hệ thống