2.1. Về giá nhà

Giá nhà vào những tháng cuối năm 2005 vẫn tăng nhưng với tốc độ chậm lại. Giá trung bình những căn nhà đang sử dụng vào tháng 12/2005 là 211,000 USD, tăng 10,5% so với cùng kỳ năm 2004. Sang năm 2006, giá vẫn tăng nhưng ở mức thấp hơn và có dấu hiệu chững lại.

188.66

189.94

189.9

BiÓu ®å biÓu thÞ gi¸ nhµ ë Mü giai ®o¹n 2006- 2007

187.31

185.4

183.56

195

Q1 Q2 Q3

Q4

180.31

190

185

170.64

180

175

170

165

160

2006 2007 N¨m

Hình 11: Biểu đồ giá nhà ở Mỹ theo S/P 500 giai đoạn 2006 - 2007[52]

Nguồn:Theo Standard and Poors

http://www2.standardandpoors.com/portal/site/sp/en/us/page.topic/indices_cs mahp/0,0,0,0,0,0,0,0,0,1,1,0.html

Từ biểu đồ trên, ta có thể thấy thị trường gần như đóng băng vào năm 2006. Giá tăng rất ít trong 3 quý đầu. Mức giá trung bình của các căn nhà đang sử dụng dao động xung quanh mức 221,900 USD, tăng 5% so với năm 2005. Trong đó, giá cao nhất nằm ở khu vực phía Đông với 342,700 USD, tăng 2,1% so với năm 2005 (năm 2005 là 335,300 USD). Tuy nhiên, đến cuối năm 2006, thị trường đã có biểu hiện xuống dốc. Chỉ số S/P500 về giá nhà quốc gia đã giảm 2,89 điểm từ 189,9 quý 3 xuống còn 187,31 vào quý 4 năm 2006. Lần đầu tiên trong vòng 10 năm, giá nhà ở San Diego năm 2006 giảm

1% so với năm 2005. Diễn biến thị trường khá phức tạp, giá tăng và giảm khác nhau ở một số khu vực. Những khu vực trước đây giá tăng nhiều thì bây giờ cũng giảm nhiều, nơi nào giá tăng ít thì cũng giảm ít. Những khu vực dưới đây được xếp loại theo mức độ an toàn:

DANGER ZONES | SAFE ZONES | |

Boston | Chicago | Cleveland |

Las Vegas | Los Angeles | Colombus |

Miami | New York | Dallas |

Washington D.C/ Northern Virginia | San Francisco/ Oakland | Houston |

Phoenix | Seattle | Kansa City |

Sacramento | Omaha | |

San Diego | Pittsburgh |

Có thể bạn quan tâm!

-

Nội Dung Kinh Doanh Dịch Vụ Quản Lý Bất Động Sản Bao Gồm:

Nội Dung Kinh Doanh Dịch Vụ Quản Lý Bất Động Sản Bao Gồm: -

Vay Thế Chấp (Hay Còn Gọi Là “Vay Tài Sản” Hoặc Thế Chấp Thứ Cấp)

Vay Thế Chấp (Hay Còn Gọi Là “Vay Tài Sản” Hoặc Thế Chấp Thứ Cấp) -

Diễn Biến Bong Bóng Bất Động Sản Ở Mỹ Giai Đoạn 2001-3/2008 1. Giai Đoạn 2001- 2005

Diễn Biến Bong Bóng Bất Động Sản Ở Mỹ Giai Đoạn 2001-3/2008 1. Giai Đoạn 2001- 2005 -

Tỷ Lệ Lãi Suất Liên Bang (Federal Fund Rate) Thay Đổi Liên Tục.

Tỷ Lệ Lãi Suất Liên Bang (Federal Fund Rate) Thay Đổi Liên Tục. -

Tác Động Tới Thị Trường Tài Chính Thế Giới

Tác Động Tới Thị Trường Tài Chính Thế Giới -

Thực Trạng Thị Trường Bất Động Sản Việt Nam Giai Đoạn 2001 -3/2008 Và Nguyên Nhân Dẫn Đến Thực Trạng Đó.

Thực Trạng Thị Trường Bất Động Sản Việt Nam Giai Đoạn 2001 -3/2008 Và Nguyên Nhân Dẫn Đến Thực Trạng Đó.

Xem toàn bộ 120 trang tài liệu này.

Hình12: Những khu vực được xếp theo mức độ an toàn [55] Nguồn:http://money.cnn.com/2006/05/news/economy/realestateguide_fortune

Năm 2007, giá trung bình của những căn nhà đang sử dụng là 219,000 USD, giảm 1,5% so với năm 2006. Đặc biệt, tháng 12 năm 2007, giá nhà chỉ còn 207,000 USD, giảm tới 6% so với cùng kỳ năm 2006. Còn giá của những căn nhà mới xây là 241,000, giảm 2,2%. [44]

Năm 2008, thị trường nhà đất của Mỹ vẫn tiếp tục những đợt sụt giá liên tiếp trong tháng 1 và tháng 2 với mức giá 199,700 USD và 195,600 USD cho một căn nhà đang sử dụng. Tuy nhiên, vào tháng 3 năm 2008, mức giá

này đã tăng lên 200,700 USD. Đây là kết quả của những biện pháp cực mạnh của FED nhằm cứu thị trường bất động sản đang trên đà suy thoái.

2.2. Về khối lượng giao dịch

Kể từ qúy 4 năm 2005, thị trường đã có dấu hiệu chững lại. Năm 2006, trong khi giá nhà, đất tại nhiều nước tăng cao thì thị trường bất động sản ở Mỹ lại khá trầm lắng. Số nhà mới xây trong tháng 2 năm 2006 giảm tới 4% so với tháng 1, từ 882,000 nhà xuống còn 848,000 nhà, đây là mức giảm mạnh nhất trong 6 năm qua. [45]

Số lượng giao dịch trung bình của các căn nhà mới xây là 1,051,000 căn/tháng, giảm 18,08%, của các căn nhà đang sử dụng cũng giảm 8,45%. Đặc biệt, ở khu vực Arizona, một trong những khu vực từng được coi là điểm nóng, số lượng nhà rao bán là trên 50,000, tuy nhiên, trong số đó, gần một nửa vẫn chưa bán được. Tháng 10/2006, trên 14,000 ngôi nhà vẫn còn trống người ở.

Hình 13: Biểu đồ biểu thị số lượng nhà rao bán ở Phoenix, Arizona từ tháng 7/2005 đến tháng 3/2006 [48]

Nguồn: Theo Wikipedia http://en.wikipedia.org/wiki/United_States_housing_bubble

Doanh số bán nhà mới tại khu vực Đông bắc Mỹ giảm mạnh nhất với 26,8% và khu vực miền Nam giảm 7%. Số lượng giao dịch nhà đang sử dụng tháng 7 năm 2006 là 6,33 triệu, giảm 4,1 % so với tháng 6/2006 và 11,2% so với tháng 7/2005. Tháng 8/2006, chỉ số xây dựng nhà của Mỹ giảm hơn 40% so với cùng kỳ năm 2005.

Năm 2007 tiếp tục một năm thị trường đi xuống, với số lượng giao dịch các căn nhà mới xây trong một tháng giảm kỷ lục với 26,17%, từ 1,283,000 xuống còn 776,000 căn, các căn nhà đã xây cũng giảm tới 12,75%, từ 7,076,000 xuống còn 5,652,000.

BiÓu ®å thÓ hiÖn khèi l•îng giao dÞch trung b×nh ë Mü giai ®o¹n 2005-2007

1283

1051

776

nhµ

míi x©y

7076

6478

5652

2005

2006

2007

N¨m

nhµ

®ang sö dông

Sè l•îng (ngh×n)

10000

8000

6000

4000

2000

0

Hình 14: Biểu đồ thể hiện khối lượng giao dịch trung bình ở Mỹ giai đoạn 2005-2007 [54]

Nguồn:Theo Nation Association of Home Builders http://www.nahb.org/search.aspx?txtkeyword=existing+home+sales&x=0&y

Tháng 12 năm 2007, theo quán tính xuống dốc của thị trường bất động sản, khối lượng giao dịch và giá nhà đều giảm nhanh. Theo số liệu của NAR,

số lượng giao dịch các căn nhà đang sử dụng là 4,910,000 căn, trong đó, cao nhất là khu vực phía Nam với 1,960,000 căn và thấp nhất là khu vực phía Đông Bắc với 840,000 căn.

Năm 2008 lại tiếp tục đánh dấu sự xuống dốc trong thị trường nhà đất ở Mỹ khi khối lượng giao dịch liên tục giảm xuống. Số lượng giao dịch nhà đang sử dụng tiếp tục giảm trong tháng 1 với 4,890,000 căn. Tuy nhiên, sang tháng 2, số lượng này lại tăng lên ở mức 5,030,000, tháng 3 lại giảm xuống 4,930,000, khối lượng giao dịch vẫn tập trung nhiều nhất ở khu vực phía Nam [54]. Thị trường bất động sản đầu năm 2008 diễn biến thay đổi như vậy là do đang bắt đầu có những phản ứng trước các biện pháp của FED .

* Nhận xét: Trong giai đoạn 2001-3/2008, mặc dù thị trường bất động sản diễn biến khá phức tạp và khác nhau ở một số khu vực nhưng nhìn chung vẫn thể hiện một sự bất ổn định bao trùm lên toàn bộ thị trường. Giá nhà được đẩy lên cao với những cơn sốt điển hình từ năm 2001 - 2005, sau đó, thị trường diễn biến khá trầm lắng và rơi vào khủng hoảng vào thời gian 2005 - 3/2008. Vậy, tình trạng này bắt nguồn từ đâu?

III. Nguyên nhân dẫn đến tình trạng bong bóng bất động sản ở Mỹ

1. Hội chứng “thích sở hữu nhà” của người dân Mỹ.

Niềm đam mê của người dân Mỹ đối với những căn nhà đã trở nên quá quen thuộc và được nhiều người biết đến. Niềm đam mê đó được bắt nguồn từ cái gọi là “American Standard” - “Tiêu chuẩn Mỹ”. Khẩu hiệu của tổng thống G.Bush đưa ra vào năm 2004 “The ownership society” - Xã hội sở hữu

- đã cho thấy sự yêu thích của người Mỹ với việc sở hữu những căn nhà. Do đó, mặc dù ở nhiều nơi trên đất Mỹ, giá thuê nhà một tháng (868 USD) chỉ bằng một nửa tiền trả cho những khoản vay thế chấp để mua nhà (1,687 USD) [48], nhưng người dân Mỹ vẫn sẵn sàng thế chấp để được sở hữu những căn nhà của riêng mình. Tỷ lệ sở hữu nhà trên toàn liên bang đã tăng từ 64% năm

1994 lên đến 69,2% năm 2004[48]. Thậm chí, nhiều người vay tiền ngân hàng để mua nhà và lấy chính căn nhà đó làm vật thế chấp để vay tiền. Họ chấp nhận đứng trước rủi ro sẽ bị tịch thu nhà và đẩy ra ngoài đường nếu không có đủ khả năng trả lãi và thanh toán các khoản nợ đến hạn. Đây là những khoản vay thế chấp rất mạo hiểm. Tỷ lệ này đã tăng 14,11% từ 1997 tới 2005 [48]. Hội chứng thích sở hữu nhà của dân Mỹ cũng khiến cho các nhà đầu tư tin rằng “nhà đất sẽ là một sự đầu tư tốt”. Họ kỳ vọng rằng giá nhà sẽ không giảm. Cuối năm 2005 và đầu 2006, ở Mỹ có rất nhiều chương trình tivi nhằm mục đích khuyến khích đầu tư bất động sản. Thêm vào đó, có rất nhiều cuốn sách viết về đầu tư bất động sản được phát hành trên toàn liên bang như “Are you missing the real estate boom”, “Why the real estate boom will not bursi- And how you can profit from it” của nhà kinh tế học David Lereah được xuất bản vào tháng 2 năm 2005 [48]. Nền kinh tế Mỹ có lợi thế là được sự tin tưởng của cả thế giới, nên tiền đổ vào để cho dân chúng đầu tư và tiêu xài. Theo thượng nghị sỹ R. Menendez (bang New Jersey), có tới 1/3 người Mỹ không có tiền tiết kiệm kèm theo những khoản nợ trong tài khoản không dưới 8,000 USD. Từ năm 2002 đến năm 2007, nợ tiêu dùng của người Mỹ đã tăng 13%, nợ cầm cố tăng 23% [49]. Tiền tiết kiệm của dân chúng vào năm 2006 chỉ có 34 tỷ USD, gần như bằng 0% GDP, và tỷ lệ tiết kiệm thấp này chỉ khoảng 1-2% đã kéo dài từ chục năm nay. Do đó, khi có một sự biến động nào đó, với tỷ lệ tiết kiệm thấp như vậy, người dân sẽ khó có khả năng phản ứng kịp thời.

2. Sản phẩm cho vay thế chấp dưới chuẩn

Một trong những nguyên nhân quan trọng dẫn đến sự sụp đổ trên thị trường bất động sản Mỹ là: Sản phẩm cho vay thế chấp dưới chuẩn. Thông thường, muốn vay nợ ngân hàng để trả góp mua nhà, người đi vay cần có một số vốn để trả trước một phần trị giá căn nhà và đồng thời phải chứng tỏ khả

năng tài chính để trả nợ đều đặn trong suốt thời gian đi vay. Ở Mỹ thường dùng một công thức là “tỷ lệ 28:36” dựa vào mức thu nhập hàng tháng, trong đó 28% được gọi là “front ratio” (tỷ lệ trước), 36% là “back ratio” (tỷ lệ sau). Điều này có nghĩa là ngân hàng chỉ cho vay nếu số tiền trả góp hàng tháng (kể cả thuế và tiền bảo hiểm ngôi nhà) không vượt quá 28% thu nhập hàng tháng, nếu cộng thêm các khoản nợ khác (tiền trả nợ mua xe, trả học phí cho con cái…) thì tất cả không được quá 36% thu nhập hàng tháng. Khi xét đơn vay nợ, các ngân hàng Mỹ còn căn cứ vào “điểm tín dụng” (credit score) của người đi vay. Đây là thang điểm do công ty Fair Isaac Corp thiết lập, gọi tắt là điểm số FICO, từ 300 - 900 điểm. Điểm tín dụng này được thiết lập cho mỗi cá nhân dựa trên năm yếu tố mà quan trọng nhất là “tiểu sử tín dụng”, người nào xưa nay càng trả nợ trễ hạn bao nhiêu thì điểm tín dụng của người đó càng thấp bấy nhiêu, Thông thường, người đi vay sẽ gặp khó khăn với điểm tín dụng thấp hơn 620. Ở Mỹ, hầu hết những người đi vay có điểm tín dụng thấp hơn 620 chiếm khoảng 25% dân số Mỹ. Tuy nhiên, do uy tín của người đi vay thấp và tình hình tài chính không mấy sáng sủa nên cho vay thế chấp dưới chuẩn có mức lãi suất rất cao. Sự hấp dẫn của các khoản lợi nhuận kếch sù đã kích thích các ngân hàng đầu tư bơm vốn cho các công ty tài chính chuyên làm nhiệm vụ cho vay thế chấp mua nhà hoặc thành lập các công ty cho vay của riêng mình. Lợi nhuận cao kết hợp với lòng tham đã dẫn đến lạm dụng việc cho vay dưới chuẩn. Các thủ tục thẩm định được các đại lý cho vay thực hiện hết sức lỏng lẻo và việc tiếp cận vốn tín dụng mua nhà trở nên hết sức nhanh chóng. Những người dân có thu nhập thấp ở Mỹ, đặc biệt là dân nhập cư có thể sở hữu những căn nhà dễ dàng hơn bao giờ hết. Thị trường cho vay thế chấp dưới chuẩn phát triển rất nhanh.

Hình 15: Sự tăng trưởng của thị trường cho vay dưới chuẩn giai đoạn 1994 - 2006 [47]

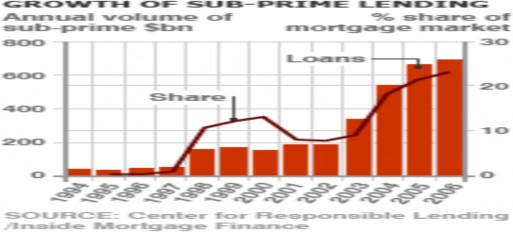

Nguồn: http://news.bbc.co.uk/2/hi/business/7073131.stm

Biểu đồ trên cho thấy các khoản vay thế chấp dưới chuẩn tăng đột biến từ năm 2003 và kéo dài cho tới năm 2006 với khoảng 25% tổng số thị phần cho vay thế chấp toàn nước Mỹ. Thị trường vay thế chấp dưới chuẩn trở nên sôi động đầu tiên ở Bắc Califonia, Arizona, Nevada, khu vực ngoại ô Washington D.C, và thành phố New York. Sau đó, cho vay thế chấp mua nhà dưới chuẩn lan nhanh ra toàn nước Mỹ. Năm 2002, doanh số cho vay dưới chuẩn cung cấp cho thị trường khoảng 200 tỷ USD, năm 2003 là 320 tỷ, năm 2004 là 550 tỷ, năm 2005 - 2006, con số này là gần 700 tỷ hàng năm. [47]

3. Lượng tiền cho vay địa ốc gia tăng

Trước đây, nguồn vốn cho vay địa ốc hầu như đều do ngân hàng cung cấp. Tuy nhiên, lượng tiền cho vay từ ngân hàng cũng có giới hạn. Ngoài những ràng buộc về luật lệ hoạt động ngân hàng, lượng tiền cho vay của mỗi ngân hàng phụ thuộc phần lớn vào số tiền gửi của khách hàng. Để quản lý rủi ro thì chỉ một phần của tổng số tiền cho vay được dành cho địa ốc. Số người đủ tiêu chuẩn để có thể vay tiền ngân hàng vì thế không nhiều, do đó, để giúp dân chúng có nhà, Chính Phủ Mỹ đã có các biện pháp để tạo thêm nguồn tài