Nguyễn Thị Ngọc Diệp 70 Nhật 3 - K42G - KTNT

Với phương châm hoạt động trên, HSBC đã liên tục phát triển ổn định trong năm gần đây. Đến cuối năm 2005, tổng tài sản của HSBC đã là 1.501,97 tỷ USD, tăng 17,34% so với năm 2004. Lợi nhuận trước thuế đạt 20,966 tỷ USD, tăng 10,68% so với năm 2004.

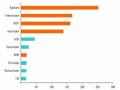

Bảng 2.6: Doanh thu của HSBC giai đoạn 2001 – 2005

Đơn vị: Triệu USD

2001 | 2002 | 2003 | 2004 | 2005 | |

Tổng doanh thu | 25.888 | 26.595 | 41.072 | 55.988 | 61.704 |

Doanh thu từ lãi cho vay/Tổng doanh thu | 56,87% | 58,13% | 62,32% | 55,54% | 50,78% |

Có thể bạn quan tâm!

-

Phòng Ban Chuyên Trách Marketing Chưa Được Thiế T Lập

Phòng Ban Chuyên Trách Marketing Chưa Được Thiế T Lập -

Hệ Thống Cung Cấp Và Tiếp Nhận Thông Tin Chưa Hoàn Chỉnh

Hệ Thống Cung Cấp Và Tiếp Nhận Thông Tin Chưa Hoàn Chỉnh -

![Kinh Nghiệm Hoạt Động Marketing Ngân Hàng Ở Một Số Nước [4] & [24]](https://tailieuthamkhao.com/uploads/2022/06/07/ap-dung-marketing-dich-vu-vao-hoat-dong-kinh-doanh-cua-ngan-hang-dau-tu-va-16-120x90.jpg) Kinh Nghiệm Hoạt Động Marketing Ngân Hàng Ở Một Số Nước [4] & [24]

Kinh Nghiệm Hoạt Động Marketing Ngân Hàng Ở Một Số Nước [4] & [24] -

Nhóm Giải Pháp Về Nghiên Cứu Môi Trường Và Phân Đoạn Thị Trường Mục Tiêu

Nhóm Giải Pháp Về Nghiên Cứu Môi Trường Và Phân Đoạn Thị Trường Mục Tiêu -

Giải Pháp Nghiên Cứu Đánh Giá Môi Tr Ường Kinh Doanh

Giải Pháp Nghiên Cứu Đánh Giá Môi Tr Ường Kinh Doanh -

Giải Pháp Nâng Cao Chất Lượng Sản Phẩm Dịch Vụ

Giải Pháp Nâng Cao Chất Lượng Sản Phẩm Dịch Vụ

Xem toàn bộ 201 trang tài liệu này.

(Nguồn: Tạp chí Khoa học và Đào tạo Ngân hàng số 51 [4]) Từ số liệu ở bảng 2.12 có thể nhận thấy rằng, doanh thu từ lãi cho vay của HSBC thường dưới 60% và xu hướng ngày càng giảm, đến năm 2005 chỉ còn ở mức 50,78% trên tổng doanh thu. Điều nay cho thấy HSBC đã chú trọng phát triển các loại hình dịch vụ khác ngoài dịch vụ cho vay với mức độ ngày càng

tăng lên.

2.3.4.4. Kinh nghiệm của ANZ

Được thành lập từ những năm 1930, trụ sở ở Melbourne (Australia), ANZ là ngân hàng lớn nhất của Australia và là một trong 50 ngân hàng hàng đầu thế giới hiện nay. ANZ đã chú ý triển khai cung cấp một hệ thống các dịch vụ rất đa dạng cho khách hàng cá nhân đến doanh nghiệp. Để hoàn thiện các dịch vụ cung cấp cho khách hàng của mình, ANZ chú ý đầu tư hiện đại hóa các công nghệ, có chiến lược Marketing phù hợp và linh hoạt thích ứng với điều kiện từng nước, từng địa phương nhằm khuyến khích hoạt động, thu hút khách hàng thụ hưởng các dịch vụ ngân hàng hiện đại. Với các chiến lược trên, Ngân hàng đã có những

Nguyễn Thị Ngọc Diệp 71 Nhật 3 - K42G - KTNT

thành công đáng kể: Doanh thu năm 2005 là 20.979 triệu đô la ÚC (AUD), tăng 19,82% so với năm 2004. Tổng tài sản của Ngân hàng đến cuối năm 2005 là

293.185 triệu AUD, tăng 13% so với cuối năm 2004. [4]

2.3.4.5. Ngân hàng thương mại và công nghiệp Trung Quốc (ICBC)

ICBC là NHTM lớn nhất Trung Quốc. ICBC đã nâng cấp hệ thống ngân hàng trực tuyến (e-banking) lên gấp hai lần trong hai năm 2003, 2004 và đã thu được giá trị giao dịch lên đến 4 tỷ nhân dân tệ mỗi ngày kể từ tháng 12/2003. ICBC cũng dẫn đầu trong việc cung cấp các dịch vụ thanh toán trực tuyến cước điện thoại tại thị trường nội địa.

Để có được điều này, song song với việc tung ra nhiều chiến dịch quảng cáo về sự tiện dụng của dịch vụ e-banking, ICBC đã chứng minh cho khách hàng thấy điều quan trọng nhất là tiết kiệm thời gian trong việc trả hóa đơn hằng tháng, tránh bị phạt tiền do chậm trễ, tính bảo mật thông tin. Ngoài ra, bộ phận e- banking nhận được mối quan tấm lớn từ phía ban lãnh đạo ngân hàng. Các NHTM Trung Quốc trong đó có ICBC coi đây là bộ phận rất quan trọng của tiến trình phát triển. Ngân hàng có thể đứng vững và tồn tại trong cạnh tranh hay không, kinh doanh có hiệu quả hay không, lợi nhuận có thu được hay không tất cả tùy thuộc vào kết quả làm việc của bộ phận e-banking. Các NHTM Trung Quốc bố trí những nhân viên tinh thông kỹ thuật nghiệp vụ, am hiểu về tình hình tài chính, có các quan hệ kinh doanh, nhạy bén với sự biến đổi của tình hình, năng nổ, tháo vát, dám nghĩ dám làm nhưng thận trọng và quyết đoán… để gánh vác các nghiệp vụ này. Ngân hàng tuyển dụng vào bộ phận e-banking không chỉ có nhân viên có kiến thức về ngân hàng mà cả những nhân viên thuộc các lĩnh vực kinh doanh và tiếp thị…

Như vậy, cho dù kinh doanh ở bất cứ quốc gia nào thì các nhà ngân hàng hiện đại cũng đều tìm cách nâng cao trình độ, nghệ thuật sử dụng công cụ Marketing

Nguyễn Thị Ngọc Diệp 72 Nhật 3 - K42G - KTNT

nhằm thỏa mãn đầy đủ, tốt nhất mọi nhu cầu, mong muốn của khách hàng và thực hiện các mục tiêu của ngân hàng mình theo hướng:

- Phổ cập kiến thức Marketing cho nhân viên ngân hàng được xem là công việc đầu tiên, quan trọng và có tính chất quyết định hiệu quả hoạt động Marketing.

- Các ngân hàng đều đi theo xu thế đa dạng hóa hoạt động dịch vụ, luôn coi trọng và bám sát các nhu cầu thực tế từ phía khách hàng, qua đó, cung ứng các danh mục dịch vụ một cách chính xác, kịp thời, tạo ra nhiều cách thức để nắm bắt nhu cầu của khách hàng và định hướng vào việc phục vụ khách hàng.

- Các ngân hàng đã áp dụng công nghệ hiện đại và thay đổi cấu trúc truyền thống của hệ thống ngân hàng trên cơ sở phù hợp với cấu trúc của khách hàng để đáp ứng tốt nhu cầu ngày càng cao của khách hàng

Tóm tắt chương 2

Trong chương này, khóa luận đã tóm lược quá trình hình thành và phát triển của Ngân hàng Đầu tư và Phát triển Việt Nam. Đó là cơ sở cho nội dung chính của chương này là phân tích thực trạng áp dụng Marketing vào hoạt động kinh doanh của Ngân hàng trên cơ sở lý thuyết Marketing ngân hàng hỗn hợp, bao gồm các khía cạnh: hoạt động nghiên cứu môi trường Marketing, các chiến lược về sản phẩm, giá, phân phối, yểm trợ và con người. Từ những phân tích đó, khóa luận đã đưa ra một số đánh giá về những kết quả và tồn tại trong việc áp dụng Marketing dịch vụ của BIDV. Phần cuối cùng của chương đã trình bày kinh nghiệm của một số ngân hàng lớn trên thế giới trong việc áp dụng Marketing, nhằm đảm bảo thành công hơn cho nội dung các giải pháp ở chương 3 của khóa luận.

Nguyễn Thị Ngọc Diệp 73 Nhật 3 - K42G - KTNT

CHƯƠNG 3

GIẢI PHÁP VÀ MỘT SỐ KIẾN NGHỊ NHẰM ĐẨY MẠNH MARKETING DỊCH VỤ VÀO HOẠT ĐỘNG KINH DOANH DỊCH VỤ CỦA BIDV

3.1. MỤC TIÊU CHIẾN LƯỢC CỦA BIDV ĐẾN NĂM 2010

3.1.1. Mục tiêu chủ yếu phát triển BIDV

Với mục đích hoạt động “Xây dựng BIDV thành tập đoàn tài chính – ngân hàng đa sở hữu, kinh doanh đa năng, đa lĩnh vực, với trụ cột là hoạt động ngân hàng kết hợp với các hoạt động đầu tư tài chính, bảo hiểm và chứng khoán; phấn đấu là một trong 15 tập đoàn tài chính hàng đầu trong khu vực Đông Nam Á trước năm 2015” và tầm nhìn sẽ là một “tập đoàn tài chính – ngân hàng hàng đầu Việt Nam hoạt động theo chuẩn mực và thông lệ quốc tế” [17], BIDV đã đặt ra mười mục tiêu cụ thể cần ưu tiên trong giai đoạn tới:

Thứ nhất, xây dựng BIDV trở thành tập đoàn tài chính – ngân hàng hội nhập sâu rộng, mạnh mẽ với khả năng cạnh tranh cao trong khu vực và toàn cầu.

Thứ hai, đổi mới nền tảng quản trị doanh nghiệp theo mô hình công ty cổ phần đại chúng trên cơ sở tái cơ cấu toàn diện các mặt hoạt động kinh doanh.

Thứ ba, tăng cường tính minh bạch công khai trong hoạt động nhằm đáp ứng nhu cầu thông tin sau khi niêm yết cổ phần trên thị trường chứng khoán (kiểm toán, định hạng tín nhiệm, áp dụng hệ thống báo cáo tài chính theo cả hai chuẩn mực VAS và IFRS).

Thứ tư, tăng trưởng vượt trội qui mô tài sản và mạng lưới kênh phân phối đảm bảo chất lượng và khả năng sinh lời bền vững.

Thứ năm, áp dụng các thông lệ quốc tế tốt nhất trong quản trị các lĩnh vực kinh doanh và cải thiện các chỉ số tài chính.

Nguyễn Thị Ngọc Diệp 74 Nhật 3 - K42G - KTNT