1. Tiêu đề:

Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi: Bằng chứng thực nghiệm tại các Ngân hàng TMCP Việt Nam.

2. Tóm tắt

Trong hoạt động của một doanh nghiệp thì yếu tố lợi nhuận luôn được đặt lên hàng đầu, trong đó ngân hàng cũng không ngoại lệ. Do đó, việc tăng lợi nhuận, nâng cao tỷ suất sinh lợi là kim chỉ nam trong hoạt động của các ngân hàng. Ngày nay, cùng với xu hướng phát triển của nền kinh tế, các ngân hàng phải có những cải tiến và hướng đi phù hợp để tăng trưởng tín dụng mang lại lợi nhuận mặt khác phải kiểm soát rủi ro trong quá trình vận hành tín dụng một cách hiệu quả. Bài nghiên cứu nhằm khái quát tình hình rủi ro tín dụng, tỷ suất sinh lợi và đánh giá ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi tại các ngân hàng TMCP Việt Nam. Tác giả kỳ vọng sẽ xác định được mối quan hệ giữa hai chủ thể này đồng thời đề xuất một số giải pháp nhằm kiểm soát rủi ro tín dụng và nâng cao tỷ suất sinh lợi. Bài nghiên cứu sử dụng phương pháp định tính và định lượng qua mô hình hồi quy theo các phương pháp như POOLED OLS, FEM, REM và GLS với dữ liệu mẫu trong giai đoạn từ năm 2008 – 2018. Kết quả nghiên cứu cho thấy mối quan hệ ngược chiều giữa rủi ro tín dụng và tỷ suất sinh lợi. Qua đó, bài nghiên cứu đưa ra một số giải pháp nhằm nâng cao tỷ suất sinh lợi và kiểm soát rủi ro một cách hiệu quả.

3. Từ khóa: Rủi ro tín dụng, tỷ suất sinh lợi, Ngân hàng TMCP Việt Nam

1. Title:

Impact of credit risk on profitability ratio: Empirical evidence at Vietnam Joint Stock Commercial Banks.

2. Summary

In the operation of a business, profit is always the top priority, of which the bank is no exception. Therefore, increasing profits and improving profitability ratios are a guideline in the operation of banks. Today, along with the development trend of the economy, banks must make appropriate improvements and directions for profitable credit growth on the other hand to control risks during credit operation. effectively. The study aims to generalize the situation of credit risk, profitability ratio and evaluate impact of credit risk on profitability ratio at joint stock commercial banks in Vietnam. The author expects to identify the relationship between these two entities and propose some solutions to control credit risk and improve profitability. The study uses qualitative and quantitative methods through the regression model according to methods such as POOLED OLS, FEM, REM and GLS with sample data from 2008 - 2018. The negative relationship between credit risk and profitability ratio. Thereby, the paper offers a number of solutions to improve profitability and effectively control risks.

3. Keywords: Credit risk, profitability ratio, Vietnam Joint Stock Commercial Bank

Chương 1. Giới thiệu đề tài

1.1. Sự cần thiết của vấn đề nghiên cứu:

Sau những tác động từ cuộc khủng hoảng tài chính thế giới năm 2008, ngành Ngân hàng đã hứng chịu nhiều tác động tiêu cực, một số phải thực hiện cải tổ, khắc phục những hậu quả từ tác động của cuộc khủng hoảng. Trong tiến trình khắc phục, củng cố và định hướng lại chiến lược, phát triển tín dụng là một trong các giải pháp, cũng như nguồn thu chính của ngân hàng. Đi song song với vấn đề tăng trưởng tín dụng thì kiểm soát rủi ro tín dụng luôn là một trong những vấn đề được các ngân hàng đề cao. Các nghiên cứu và những giải pháp thực tế được các ngân hàng đặt ra và áp dụng nhằm mang đến sự hiệu quả cho việc phòng ngừa, kiểm soát rủi ro tín dụng, hạn chế tối đa những hậu quả tổn thất mà rủi ro tín dụng gây ra.

Ngày nay, cũng với xu thế phát triển mới của nền kinh tế thế giới, đòi hỏi ngành ngân hàng phải có những cải tiến và có hướng đi phù hợp không chỉ ở việc tăng trưởng tổng tài sản, tăng trưởng dư nợ tín dụng, huy động mang lại thu nhập nhằm gia tăng tỷ suất sinh lợi cho ngân hàng mà còn tập trung hướng đến khách hàng thông qua việc phát triển các sản phẩm và cải tiến dịch vụ mang lại tiện ích cho khách hàng; một mặt tăng trưởng mang lại tỷ suất sinh lợi cao mặt khác phải kiểm soát rủi ro nhằm hướng đến các mục tiêu phát triển.

Nhằm khái quát về tình hình rủi ro tín dụng tại các ngân hàng cũng như đánh giá ảnh hưởng rủi ro tín dụng đến tỷ suất sinh lợi qua đó tìm các giải pháp kiểm soát rủi ro tín dụng, nâng cao hiệu quả hoạt động của các ngân hàng TMCP Việt Nam, tôi chọn đề tài: “Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi: bằng chứng thực nghiệm tại các ngân hàng TMCP Việt Nam” làm đề tài nghiên cứu. Kết quả nghiên cứu hi vọng có những đóng góp quan trọng cho các ngân hàng trong hoạt động kinh doanh, vận hành của mình.

1.2. Mục tiêu và câu hỏi nghiên cứu:

- Mục tiêu chung: xác định và đánh giá ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi của các ngân hàng TMCP Việt Nam

- Mục tiêu cụ thể:

o Khái quát thực trạng rủi ro tín dụng và tỷ suất sinh lợi của các ngân hàng TMCP Việt Nam

o Xác định tác động của rủi ro tín dụng đến tỷ suất sinh lợi của các ngân hàng TMCP Việt Nam

o Đề xuất giải pháp nhằm nâng cao tỷ suất sinh lợi và kiểm soát rủi ro tín

dụng

Từ các mục tiêu nghiên cứu trên, bài nghiên cứu xây dựng các câu hỏi nghiên cứu cụ thể bao gồm:

- Có hay không ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi của các ngân hàng TMCP Việt Nam?

- Có tồn tại mối quan hệ này thì rủi ro tín dụng tác động đến tỷ suất sinh lợi như thế nào?

- Các đề xuất nào đối với các ngân hàng để kiểm soát rủi ro tín dụng và nâng cao tỷ suất sinh lợi?

1.3. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: là ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi của các ngân hàng TMCP Việt Nam

Phạm vi nghiên cứu về không gian: là 25 ngân hàng TMCP Việt Nam được chọn trong danh sách 500 doanh nghiệp lớn nhất Việt Nam (VNR500) được công bố năm 2018 theo nhóm ngành Tài chính – Ngân hàng (phụ lục 01).

Phạm vi nghiên cứu về thời gian là 11 năm từ năm 2008 đến năm 2018.

1.4. Phương pháp nghiên cứu:

Bài nghiên cứu sử dụng kết hợp phương pháp định tính và phương pháp định lượng để phân tích ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi của các ngân hàng TMCP Việt Nam.

- Phương pháp nghiên cứu định tính: dùng các phương pháp phân tích so sánh, thống kê mô tả. Trong đó, thống kê mô tả để phân tích thực trạng tình hình rủi ro tín dụng và tỷ suất sinh lợi còn phân tích so sánh nhằm đánh giá mối quan hệ định tính

giữa rủi ro tín dụng và tỷ suất sinh lợi, đánh giá mức độ thay đổi của rủi ro tín dụng và tỷ suất sinh lợi của các ngân hàng.

- Phương pháp nghiên cứu định lượng: xây dựng mô hình hồi quy nhằm thiết kế các tham số để xác định mối quan hệ giữa rủi ro tín dụng và tỷ suất sinh lợi của các ngân hàng. Trong đó, mô hình hồi quy tiếp cận theo phương pháp dữ liệu bảng theo 3 cách là hồi quy POOLED OLS, mô hình tác động cố định (FEM) và mô hình tác động ngẫu nhiên (REM). Sau đó, tiếp tục tiến hành một số kiểm định cần thiết để đánh giá độ phù hợp của mô hình.

1.5. Ý nghĩa, đóng góp của đề tài:

- Đóng góp về mặt lý thuyết:

Bài nghiên cứu đã khái quát được khung cơ sở lý thuyết về rủi ro tín dụng và tỷ suất sinh lợi nhằm giúp người đọc hiểu rò hơn về mối quan hệ giữa hai phạm trù này.

- Đóng góp về mặt thực tiễn:

Kết quả của bài nghiên cứu giúp các nhà quản lý, điều hành ngân hàng xác định được các phương pháp quản lý phù hợp, xây dựng chiến lược kinh doanh hợp lý đối với ngân hàng của mình để từng bước đưa ngân hàng đi lên.

Ngoài ra, bài nghiên cứu còn đưa ra một số giải pháp, hướng tiếp cận mới để gia tăng tỷ suất sinh lợi và kiểm soát rủi ro tín dụng tại các ngân hàng TMCP Việt Nam.

1.6. Kết cấu của đề tài: Chương 1: Giới thiệu đề tài

1.1. Sự cần thiết của vấn đề nghiên cứu

1.2. Mục tiêu và câu hỏi nghiên cứu

1.2.1. Mục tiêu nghiên cứu

1.2.2. Câu hỏi nghiên cứu

1.3. Đối tượng và phạm vi nghiên cứu

1.3.1. Đối tượng nghiên cứu

1.3.2. Phạm vi nghiên cứu

1.4. Phương pháp nghiên cứu

1.5. Ý nghĩa, đóng góp của đề tài

Chương 2: Tổng quan hệ thống ngân hàng TMCP Việt Nam và biểu hiện tác động của rủi ro tín dụng đến tỷ suất sinh lợi

2.1. Tổng quan hệ thống ngân hàng TMCP Việt Nam

2.2. Thực trạng rủi ro tín dụng và kết quả kinh doanh của các ngân hàng TMCP Việt Nam giai đoạn từ năm 2008 – 2018

2.3. Biểu hiện về tác động của rủi ro tín dụng đến tỷ suất sinh lợi của các ngân hàng TMCP Việt Nam

Kết luận chương 2

Chương 3: Cơ sơ lý thuyết về rủi ro tín dụng, tỷ suất sinh lợi và tổng quan các nghiên cứu trước đây

3.1. Khái quát về rủi ro tín dụng của ngân hàng

3.2. Khái quát về tỷ suất sinh lợi của ngân hàng

3.3. Tổng quan tác động của rủi ro tín dụng đến tỷ suất sinh lợi của ngân hàn

3.4. Tổng quan các nghiên cứu trước đây Kết luận chương 3

Chương 4: Kết quả nghiên cứu về tác động của rủi ro tín dụng đến tỷ suất sinh lợi

4.1. Xây dựng giả thuyết

4.2. Dữ liệu nghiên cứu

4.3. Trình tự tiến hành và phương pháp nghiên cứu

4.4. Kết quả nghiên cứu Kết luận chương 4

Chương 5: Giải pháp nâng cao tỷ suất sinh lợi và kiểm soát rủi ro tín dụng

5.1. Giải pháp đề xuất

5.2. Hạn chế của đề tài và hướng nghiên cứu tiếp theo Kết luận chương 5

Kết luận

Chương 2: Tổng quan hệ thống ngân hàng TMCP Việt Nam và biểu hiện tác động của rủi ro tín dụng đến tỷ suất sinh lợi

2.1. Tổng quan hệ thống ngân hàng TMCP Việt Nam

Trong nền kinh tế, ngân hàng đóng vai trò là kênh trung gian tài chính giữa người thừa vốn và người thiếu vốn, là kênh tuần hoàn vốn cho nền kinh tế, hoạt động của ngân hàng gắn liền với hoạt động của mọi ngành nghề, mọi hoạt động của nền kinh tế. Do đó mọi hoạt động của ngân hàng đều ảnh hưởng đến nền kinh tế cũng như tình hình kinh tế tác động đến tình hình hoạt động của ngân hàng. Cho nên hoạt động của ngân hàng được xem như kênh điều tiết hữu hiệu cho sự vận hành và phát triển của nền kinh tế, là động lực thúc đầy cho sự phát triển

Hệ thống ngân hàng Việt Nam trước năm 1990 là hệ thống ngân hàng một cấp, Ngân hàng nhà nước vừa đóng vai trò là Ngân hàng Trung ương vừa đóng vai trò là Ngân hàng thương mại, vì vậy không có sự tách bạch giữa chức năng quản lý và chức danh kinh doanh. Từ năm 1990 với sự ra đời của pháp lệnh NHNN Việt Nam và pháp lệnh ngân hàng hợp tác xã tín dụng và công ty tài chính, hệ thống ngân hàng Việt Nam có sự thay đổi trong cơ chế hoạt động từ một cấp thành hai cấp bao gồm cơ quan với vai trò quản lý Nhà nước về hoạt động kinh doanh tiền tệ, tín dụng thanh toán và quản lý ngoại hối là NHNN, còn cấp còn lại là các ngân hàng, tổ chức tín dụng giữ vai trò kinh doanh.

Năm 1997 là cột mốc quan trọng của hệ thống ngân hàng khi nhà nước đã ban hành Luật các tổ chức tín dụng mà cơ sở của nó làm nền tảng cho sự phát triển của hệ thống luật ngân hàng cũng như tạo khung pháp lý cơ bản cho quá trình hình thành, ổn định và phát triển của hệ thống ngân hàng Việt Nam đến nay. Khi đó, hệ thống NHTM Việt Nam được phân chia thành 5 nhóm theo hình thức vốn chủ sở hữu, cụ thể: NHTM Nhà nước, NHTM cổ phần, ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài và chi nhánh ngân hàng nước ngoài tại Việt Nam.

Tính đến 30/06/2019, hệ thống NHTM hoạt động tại Việt Nam bao gồm: 4 NHTM nhà nước, 31 NHTM cồ phần, 9 NH 100% vốn nước ngoài và 2 NH liên doanh.

Đến cuối tháng 04/2019, với số lượng 31 NHTMCP có tổng tài sản 4.629.867 tỳ đồng, vốn tự có 352.305 tỷ đồng và tổng vốn điều lệ 268.872 tỷ đồng. Với xu thế thế giới hiện tại cùng với quá trình phát triển của đất nước, khối NHTMCP cho thấy tiềm lực phát triển lớn mạnh trở thành đầu tàu cho sự phát triền của ngành ngân hàng nói riêng và đóng vai trò quan trọng cho sự phát triển kinh tế đất nước nói chung.

2.2. Thực trạng rủi ro tín dụng và kết quả kinh doanh của các ngân hàng TMCP Việt Nam giai đoạn từ năm 2008 – 2018

2.2.1. Tình hình cho vay khách hàng

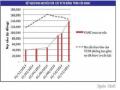

Trong giai đoạn từ năm 2008-2018, hoạt động cấp tín dụng cho vay khách hàng đã trải qua nhiều giai đoạn với nhiều biến động theo tình hình diễn biến của thị trường và nền kinh tế trong nước, quốc tế.

Tổng dư nợ cho vay khách hàng (tỷ đồng) | Tỷ lệ tăng trưởng cho vay khách hàng | GDP | |

2008 | 632.311 | 21% | 5,66% |

2009 | 919.710 | 45% | 5,40% |

2010 | 1.257.128 | 37% | 6,42% |

2011 | 1.480.646 | 18% | 6,24% |

2012 | 1.681.822 | 14% | 5,25% |

2013 | 1.946.376 | 16% | 5,42% |

2014 | 2.265.224 | 16% | 5,98% |

2015 | 2.864.354 | 26% | 6,68% |

2016 | 3.489.278 | 22% | 6,21% |

2017 | 4.181.006 | 20% | 6,81% |

2018 | 4.634.785 | 11% | 7,08% |

Có thể bạn quan tâm!

-

Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi - Bằng chứng thực nghiệm tại các ngân hàng TMCP Việt Nam - 1

Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi - Bằng chứng thực nghiệm tại các ngân hàng TMCP Việt Nam - 1 -

Tình Hình Nợ Xấu Và Tỷ Lệ Nợ Xấu:

Tình Hình Nợ Xấu Và Tỷ Lệ Nợ Xấu: -

Biểu Hiện Về Tác Động Của Rủi Ro Tín Dụng Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Tmcp Việt Nam:

Biểu Hiện Về Tác Động Của Rủi Ro Tín Dụng Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Tmcp Việt Nam: -

Các Tiêu Chí Đánh Giá Rủi Ro Tín Dụng

Các Tiêu Chí Đánh Giá Rủi Ro Tín Dụng

Xem toàn bộ 89 trang tài liệu này.

Bảng 2.1. Tổng hợp dư nợ cho vay khách hàng của 25 NHTMCP trong giai đoạn từ 2008-2018 (Nguồn: BCTC thường niên của các NHTMCP)