5.000.000

4.500.000

4.000.000

3.500.000

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

-

45%

37%

26%

22%

21%

18%

20%

14%

16%

16%

50%

45%

40%

35%

30%

25%

20%

15%

11%10%

5%

0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Cho vay khách hàng Tỷ lệ tăng trưởng cho vay khách hàng

Biểu đồ 2.1. Tình hình cho vay khách hàng và tỷ lệ tăng trưởng cho vay khách hàng qua các năm từ 2008-2018 (Nguồn: BCTC thường niên của các NHTMCP)

Dư nợ cho vay khách hàng của các NHTMCP gia tăng qua các năm, cụ thể từ năm 2008-2018 dư nợ cho vay khách hàng tăng hơn 4.000 tỷ đồng, tăng hơn 6 lần so với năm 2008. Trong đó, giai đoạn 2008-2010 là giai đoạn tăng trưởng nóng nhất, với mức độ tăng trường rất cao, mà đỉnh điểm là năm 2009 với mức tăng 45%. Sự gia tăng cho vay khách hàng của các tổ chức tín dụng đến từ việc Ngân hàng nhà nước nới lỏng cung tiền để kích thích nền kinh tế phát triển nhưng cũng tiềm ẩn khá nhiều rủi ro. Trong năm 2009, NHNN đã điều hành chính sách tiền tệ theo hướng nới lỏng nhằm hỗ trợ thanh khoản cho các tổ chức tín dụng đồng thời tạo điều kiện mở rộng tín dụng hiệu quả. Trong khi những tháng đầu năm 2009, tốc độ tăng trưởng tín dụng là thấp thì từ cuối quý II trở đi, tốc độ tăng trưởng tín dụng tăng cao. Cho đến cuối năm 2009, tăng trưởng tín dụng đã vượt quá mức 25% theo kế hoạch vào khoảng 45% so với cuối năm 2008. Trong năm 2009, tăng trưởng tín dụng đã tăng gấp 9 lần tăng trưởng GDP lượng tiền đưa vào lưu thông cao hơn rất nhiều so với lượng hàng hóa sản xuất ra là một nguy cơ đối với lạm phát trong tương lai.

Sang năm 2010, tốc độ tăng trưởng tín dụng giảm so với tốc độ năm 2009, đạt khoảng 37%. Tình hình lạm phát trong năm 2010 có xu hướng gia tăng, cùng với mục tiêu chính sách tiền tệ do NHNN đặt ra khá thận trọng, linh hoạt theo thị trường, điều

hành lãi suất cho vay theo cơ chế thỏa thuận nhằm ổn định nền kinh tế. Tuy nhiên, tăng trưởng tín dụng thực tế đã lên tới con số 37% (đó là đã loại trừ biến động do tỷ giá và giá vàng tăng)

Năm 2011, tình hình kinh tế thế giới diễn biến phức tạp theo chiều hướng tiêu cực như khủng hoảng nợ công châu Âu, tài chính thế giới bị ảnh hưởng. Tình hình lạm phát trong nước tăng cao xấp xỉ 18,7%. Với tình hình diễn biến lạm phát tăng cao như vậy, NHNN đã dùng nhiều biện pháp để ổn định nền kinh tế. Trong năm này, dưới áp lực của lạm phát cao, lãi suất cho vay của các ngân hàng cũng tăng cao, có thời điểm đến 26% dẫn đến các doanh nghiệp gặp khó khăn trong quá trình tiếp cận vốn do phải chịu chi phí lãi vay cao trong tình thế khó khăn. Dưới ảnh hưởng các chính sách của NHNN nhằm giảm tốc độ tăng giá tiêu dùng, mục tiêu tăng trưởng tín dụng được điều chỉnh giảm so với kế hoạch ban đầu trong Nghị quyết 11 của Chính phủ; đồng thời, với việc NHNN đưa ra Chỉ thị 01/CT-NHNN về việc thực hiện giải pháp tiền tệ và hoạt động ngân hàng nhằm kiểm soát lạm phát, ổn định kinh tế vĩ mô và bảo đảm an sinh xã hội, theo đó NHNN các tỉnh thành có trách nhiệm giám sát NHTM đảm bảo tăng trưởng tín dụng đạt kế hoạch đồng thời giữ mức lãi suất cho vay phù hợp đáp ứng nhu cầu vốn của nền kinh tế. Ngoài ra việc NHNN siết lãi suất huy động cao nhất không quá 14%/năm và những thay đổi lãi suất liên tục ảnh hưởng đến tốc độ tăng trưởng huy động vốn khiến cho các NHTM phải có kế hoạch sử dụng vốn thận trọng do lo sợ vấn đề an toàn thanh khoản.

Kể từ năm 2013 - 2014, NHNN tập trung hướng nguồn vốn tín dụng vào các ngành kinh tế trọng điểm ưu tiên phát triển như nông nghiệp, xuất nhập khẩu, ngành công nghiệp hỗ trợ, công nghệ cao đặc biệt là các doanh nghiệp vừa và nhỏ. Kết quả đạt được tăng trưởng dư nợ cho vay là 16%. Năm 2015, NHNN tiếp tục định hướng tín dụng theo các ngành kinh tế trọng điểm, đồng thời mở rộng tín dụng đảm bảo nguồn vốn được sử dụng hiệu quả trong quá trình cung ứng vốn cho nền kinh tế, mặt khác phải đạt yếu tố an toàn vốn và chất lượng tín dụng lên hàng đầu.

Từ năm 2015-2018, cùng chính sách ổn định kinh tế vĩ mô bằng cách kiểm soát lạm phát, điều hành tỷ giá phù hợp, linh hoạt nhằm hỗ trợ tăng trưởng kinh tế.

Dư nợ tín dụng cho vay của nền kinh tế tiếp tục tăng nhưng tốc độ tăng ở mức vừa phải góp phần quan trọng trong việc duy trì và phát triển các ngành kinh tế có hiệu quả.Điều hành chính sách lãi suất cho vay phù hợp: hỗ trợ lãi suất cho người vay vốn, áp dụng trần lãi suất hay giảm lãi suất cho các ngành kinh tế ưu tiên phát triển. Kết quả tăng trưởng tín dụng trong những năm 2015-2015 ở mức tương đối ổn định, dao động từ 10-25%.

2.2.2. Tình hình nợ xấu và tỷ lệ nợ xấu:

Cùng với sự tăng trưởng tín dụng cho vay từ năm 2008-2018 tồn tại rủi ro tín dụng do khách hàng không thực hiện nghĩa vụ hoàn trả dẫn nến nợ xấu phát sinh. Trong giai đoạn này, tình hình nợ xấu đối với các ngân hàng cũng là vấn đề nhức nhối và nan giải trong quá trình kiểm soát và xử lý nợ xấu.

Tỷ lệ nợ xấu | Nợ xấu (tỷ đồng) | |

2008 | 2,06% | 16.204.071 |

2009 | 1,68% | 15.494.848 |

2010 | 1,66% | 20.637.223 |

2011 | 2,24% | 27.254.440 |

2012 | 3,26% | 43.478.043 |

2013 | 3,23% | 47.576.780 |

2014 | 2,37% | 45.663.873 |

2015 | 1,93% | 53.271.597 |

2016 | 2,08% | 69.177.192 |

2017 | 1,98% | 73.622.293 |

2018 | 1,90% | 81.675.637 |

Có thể bạn quan tâm!

-

Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi - Bằng chứng thực nghiệm tại các ngân hàng TMCP Việt Nam - 1

Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi - Bằng chứng thực nghiệm tại các ngân hàng TMCP Việt Nam - 1 -

Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi - Bằng chứng thực nghiệm tại các ngân hàng TMCP Việt Nam - 2

Ảnh hưởng của rủi ro tín dụng đến tỷ suất sinh lợi - Bằng chứng thực nghiệm tại các ngân hàng TMCP Việt Nam - 2 -

Biểu Hiện Về Tác Động Của Rủi Ro Tín Dụng Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Tmcp Việt Nam:

Biểu Hiện Về Tác Động Của Rủi Ro Tín Dụng Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Tmcp Việt Nam: -

Các Tiêu Chí Đánh Giá Rủi Ro Tín Dụng

Các Tiêu Chí Đánh Giá Rủi Ro Tín Dụng -

Tổng Quan Tác Động Của Rủi Ro Tín Dụng Đến Tỷ Suất Sinh Lợi Của Ngân Hàng

Tổng Quan Tác Động Của Rủi Ro Tín Dụng Đến Tỷ Suất Sinh Lợi Của Ngân Hàng

Xem toàn bộ 89 trang tài liệu này.

Bảng 2.2. Tổng hợp nợ xấu và tỷ lệ nợ xấu/tổng dư nợ của 25 NHTMCP trong giai đoạn 2008-2018 (Nguồn: BCTC thường niên của các NHTMCP)

90.000.000

80.000.000

70.000.000

60.000.000

50.000.000

40.000.000

30.000.000

20.000.000

10.000.000

-

3,26%3,23%

3,50%

3,00%

2,06%

2,24%

2,37%

1,93%

2,08%1,98%

2,50%

1,90%

1,68%1,66%

2,00%

1,50%

1,00%

0,50%

0,00%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Nợ xấu (tỷ đồng)

Tỷ lệ nợ xấu

Biểu đồ 2.2. Tổng hợp nợ xấu và tỷ lệ nợ xấu/tổng dư nợ của 25 NHTMCP trong giai đoạn 2008-2018 (Nguồn: BCTC thường niên của các NHTMCP)

Năm 2008, cuộc khủng hoàng tài chính thế giới bắt nguồn từ khủng hoảng tín dụng dưới chuẩn của Mỹ năm 2007 bắt đầu lan rộng và ảnh hưởng đến các nền kinh tế trên khắp thế giới. Nền kinh tế Việt Nam cũng chịu ảnh hướng bời những tác động tiêu cực từ cuộc khủng hoảng này. Các tác động tiêu cực bắt đầu từ thị trường chứng khoán với hàng loạt cổ phiếu bị mất giá, thanh khoản sụt giảm tác động trực tiếp đến các nhà đầu tư cũng như doanh nghiệp niêm yết trên sàn. Thị trường bất động sản cũng chịu nhiều tác động khi giá bất động sản sụt giảm nhanh chóng, thị trường đóng băng, thị giá của bất động sản giảm ảnh hưởng trực tiếp đến khách hàng vay của ngân hàng mà khoản vay được đảm bảo bằng các bất động sản này. Sự suy thoái của nền kinh tế còn ảnh hưởng tiêu cực đến tình hình sản xuất kinh doanh của các doanh nghiệp, cá nhân, thị trường tài chính, thị trường hàng hóa bị tác động trực tiếp và đáng kể. Nhìn chung, năm 2008 chịu ảnh hưởng rất nhiều từ khủng hoảng tài chính thế giới do đó làm cho nợ xấu gia tăng, tỷ lệ nợ xấu (2,06%) tăng so với năm 2007.

Năm 2009, cùng với việc các ngân hàng đẩy mạnh phát triển tín dụng qua việc dư nợ tín dụng cho vay tăng mạnh (tăng 45% so với năm 2008) và áp dụng nhiều biện pháp quản lý rủi ro tín dụng, tỷ lệ nợ xấu có giảm đáng kể so với năm 2008 là 1,68%.

Từ năm 2010, tỷ lệ nợ xấu bắt đầu gia tăng mà đỉnh điểm là năm 2012- tỷ lệ nợ xấu đến 3,26%. Trong giai đoạn này, các ngân hàng chạy đua phát triển tín dụng nhằm gia tăng thị phần và tăng cường nguồn thu từ tín dụng dẫn đến dư nợ tín dụng tăng nhưng không kiểm soát được chất lượng tín dụng làm cho nợ xấu gia tăng, tỷ lệ nợ xấu gia tăng. Mặt khác, lãi suất cho vay trong giai đoạn này cũng khá cao làm cho tình hình trả nợ của khách hàng gặp nhiều khó khăn, thị trường kinh doanh gặp trở ngại kèm chi phí tài chính từ lãi vay gia tăng làm khả năng trả nợ của khách hàng suy giảm dẫn đến nợ quá hạn, nợ xấu gia tăng.

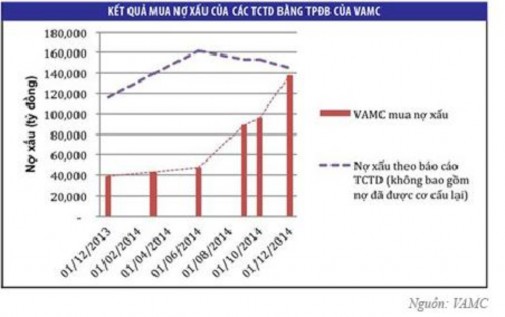

Năm 2013, tỷ lệ nợ xấu bắt đầu giảm (tỷ lệ nợ xấu 2013: 3,23%) cũng là năm đánh dấu biện pháp hạn chế và kiểm soát của NHNN trong quản lý nợ xấu. Công ty quản lý tài sản của các TCTD Việt Nam (VAMC) được thành lập tháng 07/2013 nhằm đáp ứng nhu cầu mua bán nợ. Các chính sách về quản trị rủi ro, tăng cường hệ thống kiểm soát nội bộ được NHNN ban hàng cùng quyết định 780/QĐ-NHNN ngày 23/4/2012 nhằm tái cơ cấu nợ đã phát huy hiệu quả khi giảm được tỷ lệ nợ xấu của hệ thống. Trước tình hình nợ xấu gia tăng, gây bất ổn đối với an toàn hoạt động hệ thống ngân hàng, cũng như các hoạt động kinh tế, NHNN đã thực hiện đánh giá thực trạng nợ xấu của hệ thống ngân hàng và chủ trì xây dựng và trình Thủ tướng Chính phủ ban hành Quyết định 843/2013/QĐ-TTg ngày 31/5/2013 về phê duyệt Đề án Xử lý nợ xấu của hệ thống các TCTD và Đề án Thành lập Công ty Quản lý Tài sản của các TCTD Việt Nam (VAMC). Đây là giải pháp nằm trong kế hoạch hành động của ngành Ngân hàng khi ban hành Quyết định số 734/QĐ-NHNN ngày 18/04/2012 nhằm góp phần thực hiện thành công mục tiêu của Đề án Cơ cấu lại hệ thống TCTD giai đoạn 2011-2015 ban hành theo Quyết định số 254/QĐ-TTg của Thủ tướng Chính phủ. Theo đó, NHNN đã chỉ đạo hệ thống các TCTD tích cực triển khai đồng bộ các biện pháp điều hành cũng như chấn chỉnh hoạt động của các TCTD như: (1) Kiểm soát chặt chẽ tăng trưởng tín dụng đi đôi với việc nâng cao chất lượng tín dụng, kiểm soát và giảm tín dụng trong những lĩnh vực rủi ro để chủ động kiểm soát nợ xấu phát sinh; (2) Hoàn thiện khuôn khổ pháp lý hỗ trợ cho quá trình đánh giá, kiểm soát, xử lý nợ xấu như các chuẩn mực mới về phân loại nợ, trích lập và sử dụng dự phòng rủi

ro, các tỷ lệ, giới hạn an toàn hoạt động của TCTD, quy định về ủy thác, nhận ủy thác theo hướng phù hợp hơn với các thông lệ, chuẩn mực quốc tế, từ đó, tạo nền tảng cho các TCTD hoạt động an toàn hơn và thúc đẩy xử lý nợ xấu, cơ cấu lại theo các mục tiêu, định hướng đề ra. Theo đó, khuôn khổ pháp lý về mua bán, xử lý nợ xấu thuộc phạm vi quản lý của NHNN gồm: (i) Ban hành các văn bản quy định về thành lập, cơ cấu tổ chức và hoạt động của VAMC; (ii) Ban hành quy định mới về mua, bán nợ của các TCTD; (iii) Phối hợp với các Bộ, ngành ban hành các văn bản quy định về hoạt động xử lý nợ xấu, tài sản bảo đảm của TCTD và VAMC; (3) Các NHTM tăng cường công tác xử lý nợ xấu chủ yếu thông qua giảm lợi nhuận, giảm chia cổ tức cho các cổ đông để tăng cường trích lập và sử dụng dự phòng rủi ro xử lý các khoản nợ xấu phát sinh, tăng cường phối hợp với các cơ quan chức năng để xử lý tài sản bảo đảm, bán nợ xấu cho VAMC, bán nợ xấu cho các cá nhân và tổ chức khác.

Biểu đồ 2.3. Kết quả mua bán nợ xấu của các TCTD bằng trái phiếu đặc biệt của VAMC (Nguồn:VAMC)

Trong quá trình cơ cấu và xử lý nợ xấu đã ghi nhận được nhiều chuyển biến tích cực khi đến năm 2017-2018 tỷ lệ nợ xấu đã giảm đáng kể chỉ còn khoảng 1,9% trong đó ghi nhận nhiều trường hợp các ngân hàng đã thực hiện mua lại các khoản nợ xấu đã bán cho VAMC để thực hiện xử lý nợ hoàn tất.

2.2.3. Quy mô tổng tài sản và vốn chủ sở hữu:

Tổng tài sản (tỷ đồng) | Tốc độ tăng trưởng Tổng tài sản | Vốn chủ sở hữu (tỷ đồng) | Tốc độ tăng trưởng Vốn chủ sở hữu | |

2008 | 1.188.035 | 23,0% | 105.997 | 36,87% |

2009 | 1.655.028 | 39,3% | 134.003 | 26,42% |

2010 | 2.405.033 | 45,3% | 181.241 | 35,25% |

2011 | 2.950.546 | 22,7% | 226.116 | 24,76% |

2012 | 3.087.987 | 4,7% | 257.234 | 13,76% |

2013 | 3.435.014 | 11,2% | 295.363 | 14,82% |

2014 | 3.956.294 | 15,2% | 303.795 | 2,85% |

2015 | 4.621.585 | 16,8% | 337.550 | 11,11% |

2016 | 5.478.464 | 18,5% | 362.286 | 7,33% |

2017 | 6.574.296 | 20,0% | 416.004 | 14,83% |

2018 | 7.030.033 | 6,9% | 475.098 | 14,21% |

Bảng 2.3. Quy mô Tổng tài sản và Vốn chủ sở hữu của 25 NHTMCP Việt Nam (Nguồn: BCTC thường niên của các NHTMCP)

8.000.000

7.000.000

6.000.000

5.000.000

4.000.000

3.000.000

2.000.000

1.000.000

-

45,3%

39,3%

23,0%

22,7%

15,2%16,8%18,5%

11,2%

20,0%

4,7%

6,9%

50,0%

45,0%

40,0%

35,0%

30,0%

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Tổng tài sản (tỷ đồng)

Tốc độ tăng trưởng Tổng tài sản

Biểu đồ 2.4. Quy mô Tổng tài sản của 25 NHTMCP Việt Nam (Nguồn: BCTC thường niên của các NHTMCP)

500.000

450.000

400.000

350.000

300.000

250.000

200.000

150.000

100.000

50.000

-

36,87%

35,25%

26,42%

24,76%

13,76%14,82%

40,00%

35,00%

30,00%

25,00%

20,00%

14,83%14,2115%,00%

11,11%

7,33%

2,85%

10,00%

5,00%

0,00%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Vốn chủ sở hữu (tỷ đồng)

Tốc độ tăng trưởng Vốn chủ sở hữu

Biểu đồ 2.5. Quy mô Vốn chủ sở hữu của 25 NHTMCP Việt Nam (Nguồn: BCTC thường niên của các NHTMCP)

Trong giai đoạn từ 2008-2018, quy mô tổng tài sản của 25 NHTMCP tăng qua các năm, cụ thể cho đến cuối năm 2018 tổng tài sản của các NHTMCP đã tăng 5,8 triệu tỷ đồng (gấp 7 lần so với mức tổng tài sản năm 2008). Về tốc độ tăng trưởng tổng tài sản có sự thay đổi qua các năm cùng với đó mức độ thay đổi cũng khá cao không theo chiều hướng rò rệt, trong đó tăng cao nhất là vào năm 2010 tốc độ tăng tổng tài sản đạt 45,3%; sau thời điểm năm 2010 tốc độ tăng trưởng có phần giảm đáng kể khi cuối năm 2012 đạt 4,7%. Sở dĩ năm 2012 có sự sụt giảm này đến từ việc thị trường chung gặp nhiều khó khăn, tình hình huy động giảm dẫn đến nhiều ngân hàng hoạt động kém hiệu quả, một số phải thực hiện tái cơ cấu, sáp nhập.

Tổng quy mô vốn chủ sở hữu của 25 NHTMCP tăng qua các năm, cụ thể từ năm 2008-2018 tổng vốn chủ sở hữu đã tăng gấp 5 lần lên đến 475 nghìn tỷ đồng. Về tốc độ tăng trưởng vốn chủ sở hữu của các ngân hàng không đều qua các năm. Dưới áp lực tăng vốn chủ sở hữu để đáp ứng các yêu cầu của Basel II đồng thời theo Quyết định của Thủ tướng chính phủ số 1058/QĐ-TT ngày 19/7/2017 yêu cầu các ngân hàng phải củng cố và cơ cấu lại nhằm mục đích xử lý nợ xấu và đến năm 2020 các ngân hàng phải có vốn tự có đáp ứng tiêu chuẩn của Basel II.