- Các phiếu khảo sát có câu trả lời không phù hợp là 17;

- Số phiếu khảo sát có câu trả lời phù hợp là 361, tác giả sử dụng làm tròn là 360.

Như vậy, sau khi sàng lọc các phiếu trả lời, chỉ còn lại 360 phiếu trả lời hợp lệ được đưa vào phân tích.

Mẫu nghiên cứu yếu tố tác động mở rộng tín dụng ngân hàng đối với chuyển dịch cơ cấu kinh tế thành phố HCM được xem xét từ 5 khía cạnh: Lĩnh vực làm việc; Giới tính; Trình độ học vấn; Độ tuổi và Kinh nghiệm làm việc về tín dụng ngân hàng với CD CCKT để phản ảnh đánh giá sự tác động được toàn diện.

Mẫu nghiên cứu được mã hóa theo từng nhóm để thuận tiện việc xử lý (phụ lục 3).

i. Lĩnh vực làm việc

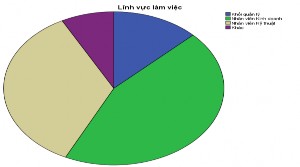

Bảng 3.19: Lĩnh vực làm việc

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Nghiên cứu viênc | 46 | 12.8 | 12.8 | 12.8 |

Quản lý viên tín dụng | 160 | 44.4 | 44.4 | 57.2 | |

Khách hàng chức vụ quản lý doanh nghiệp đang giao dịch tại ngân hàng | 126 | 35.0 | 35.0 | 92.2 | |

Khác | 28 | 7.8 | 7.8 | 100.0 | |

Total | 360 | 100.0 | 100.0 |

Có thể bạn quan tâm!

-

Thực Trạng Hoạt Động Tín Dụng Ngân Hàng Đối Với Chuyển Dịch Cơ Cấu Kinh Tế Thành Phố Hồ Chí Minh

Thực Trạng Hoạt Động Tín Dụng Ngân Hàng Đối Với Chuyển Dịch Cơ Cấu Kinh Tế Thành Phố Hồ Chí Minh -

Vốn Huy Động, Dư Nợ Cho Vay Đối Với Tăng Trưởng Gdp

Vốn Huy Động, Dư Nợ Cho Vay Đối Với Tăng Trưởng Gdp -

Kết Quả Nghiên Cứu Sơ Bộ Định Tính Và Điều Chỉnh Thang Đo

Kết Quả Nghiên Cứu Sơ Bộ Định Tính Và Điều Chỉnh Thang Đo -

Kết Quả Kiểm Định Kmo Và Barlett: Kmo And Bartlett's Test

Kết Quả Kiểm Định Kmo Và Barlett: Kmo And Bartlett's Test -

Đánh Giá Thực Trạng Hoạt Động Mở Rộng Tín Dụng Ngân Hàng Với Chuyển Dịch Cơ Cấu Kinh Tế Thành Phố Hồ Chí Minh

Đánh Giá Thực Trạng Hoạt Động Mở Rộng Tín Dụng Ngân Hàng Với Chuyển Dịch Cơ Cấu Kinh Tế Thành Phố Hồ Chí Minh -

Những Nguyên Nhân Của Nên Tồn Tại Hạn Chế

Những Nguyên Nhân Của Nên Tồn Tại Hạn Chế

Xem toàn bộ 206 trang tài liệu này.

Nguồn: SPSS20

Đồ thị 3.1: Lĩnh vực làm việc

Nguồn: tác giả tính và xử lý

Qua bảng 3.18 và đồ thị 3.1 cho thấy nhân viên tín dụng cao nhất là những người trực tiếp thực hiện nghiệp vụ chiếm 44,4%, tiếp đến là khách hàng giao dịch chiếm 35%.

Điều này cũng phù hợp với tình thực tế nghiên cứ tín dụng ngân hàng với CD CCKT thành phố HCM hiện nay.

ii. Gới tính

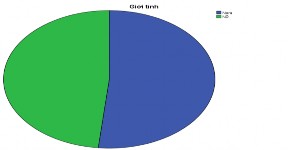

Bảng 3.20: Giới tính

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Nam | 186 | 51.7 | 51.7 | 51.7 |

Nữ | 174 | 48.3 | 48.3 | 100.0 | |

Total | 360 | 100.0 | 100.0 |

Nguồn: tác giả tính và xử lý

Đồ thị 3.2: Giới tính

Nguồn: tác giả tính và xử lý

Qua bảng 3.19 và đồ thị 3.2, cho thấy đối tượng khảo sát về tín dụng ngân hàng với CD CCKT giữa nam và nữ là như nhau.

iii. Trình độ học vấn

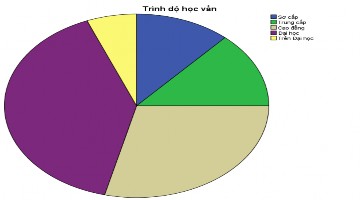

Bảng 3.21: Trình độ học vấn

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Sơ cấp | 42 | 11.7 | 11.7 | 11.7 |

Trung cấp | 48 | 13.3 | 13.3 | 25.0 | |

Cao đẳng | 104 | 28.9 | 28.9 | 53.9 | |

Đại học | 144 | 40.0 | 40.0 | 93.9 | |

Trên Đại học | 22 | 6.1 | 6.1 | 100.0 | |

Total | 360 | 100.0 | 100.0 |

Nguồn: SPSS20

Đồ thị 3.3: Trình độ học vấn

Nguồn: SPSS20

Qua bảng 3.20 và đồ thị 3.3 trên cho thấy, số đối tượng khảo sát cao nhất là những người có trình độ cao đẳng và đại học chiếm 68,9%. Điều này cũng phù hợp với tình thực tế ở TP. HCM hiện nay.

d. Độ tuổi

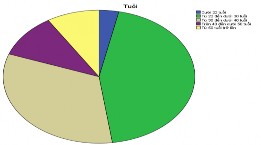

Bảng 3.22: Độ tuổi

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Dưới 22 tuổi | 12 | 3.3 | 3.3 | 3.3 |

Từ 22 đến dưới 30 tuổi | 160 | 44.4 | 44.4 | 47.8 | |

Từ 30 đến dưới 40 tuổi | 118 | 32.8 | 32.8 | 80.6 | |

Trên 40 đến dưới 50 tuổi | 38 | 10.6 | 10.6 | 91.1 | |

Từ 50 tuổi trở lên | 32 | 8.9 | 8.9 | 100.0 | |

Total | 360 | 100.0 | 100.0 |

Nguồn: SPSS20

Đồ thị 3.4: Tuổi

Nguồn: SPSS20

Qua bảng 3.21 và đồ thị 3.4 cho thấy độ tuổi từ 22 đến 30 và từ 30 đến 40 chiếm tỷ trọng lớn nhất 77,2%. Điều này phản ánh kết quả khảo sát phù hợp với thực tế tại TP. HCM hiện nay.

e. Kinh nghiệm làm việc

Bảng 3.23: Kinh nghiệm làm việc

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Valid | Dưới 1 năm | 28 | 7.8 | 7.8 | 7.8 |

Từ 5 đến 10 năm | 190 | 52.8 | 52.8 | 60.6 | |

Trên 10 năm | 94 | 26.1 | 26.1 | 86.7 | |

Từ 1 đến 5 năm | 48 | 13.3 | 13.3 | 100.0 | |

Total | 360 | 100.0 | 100.0 |

Nguồn: SPSS20

Qua bảng 3.21 cho thấy đối tựơng khảo sát từ 5 năm đến trên 10 năm kinh nghiệm làm việc chiếm 78,9% cao nhất và là chủ yếu, điều này phản ánh kết quả khảo sát phù hợp với thực tế trong tín dụng ngân hàng với CD CCKT TP. HCM hiện nay.

3.4.4.2 Đánh giá độ tin cậy Cronbach Alpha của thang đo

Hệ số Cronbach’s alpha là một phép kiểm định thống kê về mức độ chặt chẽ và tương quan giữa các biến quan sát trong thang đo.

Hệ số Cronbach’s alpha quá lớn (α > 0,95) cho thấy có nhiều biến trong thang đo không có sự khác biệt. Đây là hiện tượng trùng lắp trong đo lường.

Một thang đo có độ tin cậy tốt khi nó biến thiên trong khoảng [0,7 - 0,8]. Nếu Cronbach’s alpha ≥ 0,6 là thang đo có thể chấp nhận được về mặt độ tin cậy (Nunnally & Bernstein 1994).

Như vậy, hệ số Cronbach’s alpha nằm trong khoảng từ 0,6 đến 0,95: thang đo có thể chấp nhận được về mặt độ tin cậy.

Các biến đo lường dùng để đo lường cùng một khái niệm nghiên cứu nên chúng phải có tương quan chặt chẽ với nhau. Nếu một biến đo lường có hệ số tương quan biến tổng (Item – total correlation) ≥ 0,30 thì biến đó đạt yêu cầu (Nunnally & Bernstein 1994).

* Kết quả thang đo các yếu tố tác động đến mở rộng tín dụng ngân hàng với CD CCKT thành phố Hồ Chí Minh

Kết quả phân tích Cronbach Alpha (Xem phụ lục 4) đối với thang đo các yếu tố tacs động đến mở rộng tín dụng ngân hàng đối với CD CCKT TP. HCM với các đặc điểm như sau:

i) Tiêu chí đánh giá năng lực tổ chức tín dụng - NLTD

Khi đầu xây dựng có 4 biến quan sát, quá trình kiểm định không loại biến nào, còn lại đủ biến (NLTD1, NLTD2, NLTD3 và NLTD4), có hệ số Cronbach’s alpha tổng là 0,838. Các hệ số tương quan biến tổng của các biến đo lường đều lớn hơn 0.4 và nhỏ hơn biến tổng. Nhỏ nhất (NLTD1) là 0.768, biến lớn nhất (NLTD2) là 0.825. Vì vậy, 4 biến quan sát thuộc thành phần này được tiếp tục đưa vào bước phân tích yếu tố EFA ở bước tiếp theo.

ii) Tiêu chí đánh giá qui trình cho vay - QTCV

Khi đầu xây dựng có 4 biến quan sát, quá trình kiểm định không loại biến nào, còn lại cả 4 biến (QTCV1, QTCV2, QTCV3 và QTCV4), có hệ số Cronbach’s alpha tổng là 0,829. Các hệ số tương quan biến tổng của các biến đo lường đều lớn hơn 0.4 và nhỏ hơn biến tổng. Nhỏ nhất (QTCV2) là 0.777, biến lớn nhất (QTCV3) là 0.791. Vì vậy, 4 biến quan sát thuộc thành phần này được tiếp tục đưa vào bước phân tích yếu tố EFA ở bước tiếp theo.

iii) Tiêu chí đánh giá năng lực khách hàng - NLKH

Khi đầu xây dựng có 4 biến quan sát, quá trình kiểm định loại NLKH4 không đủ điều kiện, còn lại 3 biến (NLKH1, NLKH2, NLKH3), có hệ số Cronbach’s alpha tổng là 0,816. Các hệ số tương quan biến tổng của các biến đo lường đều lớn hơn 0.4 và nhỏ hơn biến tổng. Nhỏ nhất (NLKH1) là 0.686, biến lớn nhất (NLKH3) là 0.806. Vì vậy, 3 biến quan sát thuộc thành phần này được tiếp tục đưa vào bước phân tích yếu tố EFA ở bước tiếp theo.

iv) Tiêu chí đánh giá phương thức cho vay - PTCV

Khi đầu xây dựng có 3 biến quan sát, quá trình kiểm định không loại biến nào, còn lại cả 3 biến, có hệ số Cronbach’s alpha tổng là 0,776. Các hệ số tương quan biến tổng của các biến đo lường đều lớn hơn 0.4 và nhỏ hơn biến tổng. Nhỏ nhất (PTC3) là 0.643,

biến lớn nhất (PTCV2) là 0.770. Vì vậy, 3 biến quan sát thuộc thành phần này được tiếp tục đưa vào bước phân tích yếu tố EFA ở bước tiếp theo.

v) Tiêu chí đánh giá thông tin tín dụng - TTTD

Khi đầu xây dựng có 4 biến quan sát, quá trình kiểm định không loại biến nào, còn lại cả 4 biến, có hệ số Cronbach’s alpha tổng là 0,836. Các hệ số tương quan biến tổng của các biến đo lường đều lớn hơn 0.4 và nhỏ hơn biến tổng. Nhỏ nhất (TTTD1) là 0.784, biến lớn nhất (TTTD4) là 0.816. Vì vậy, 4 biến quan sát thuộc thành phần này được tiếp tục đưa vào bước phân tích yếu tố EFA ở bước tiếp theo.

vi) Tiêu chí đánh giá chính sách nhà nước - CSNN

Khi đầu xây dựng có 4 biến quan sát, quá trình kiểm định không loại biến nào, còn lại cả 4 biến, có hệ số Cronbach’s alpha tổng là 0,870. Các hệ số tương quan biến tổng của các biến đo lường đều lớn hơn 0.4 và nhỏ hơn biến tổng. Nhỏ nhất (CSNN2) là 0.808, biến lớn nhất (CSNN3) là 0.860. Vì vậy, 4 biến quan sát thuộc thành phần này được tiếp tục đưa vào bước phân tích yếu tố EFA ở bước tiếp theo.

vii) Mở rộng tín dụng ngân hàng với CD CCKT – TD CCKT (biến phụ thuộc)

Khi đầu xây dựng có 4 biến quan sát, quá trình kiểm định không loại biến nào, còn lại cả 4 biến, có hệ số Cronbach’s alpha tổng là 0,789. Các hệ số tương quan biến tổng của các biến đo lường đều lớn hơn 0.4 và nhỏ hơn biến tổng. Nhỏ nhất (TDCCKT2) là 0.680, biến lớn nhất (TDCCKT3) là 0.763. Vì vậy, 4 biến quan sát thuộc thành phần này được tiếp tục đưa vào bước phân tích yếu tố EFA ở bước tiếp theo.

Bảng 3.24 Tổng hợp độ tin cậy Cronbach Alpha của các thang đo tín dụng ngân hàng với CD CCKT

Trung bình thang đo khi loại biến | Phương sai thang đo khi loại biến | Tương quan biến tổng | Cronbac halpha khi loại biến | |

1. Tiêu chí đánh giá năng lực tổ chức tín dụng - NLTD | Cronbach alpha | 0.838 | ||

NLTD1 | 8.73 | 6.692 | .730 | .768 |

NLTD2 | 8.58 | 7.308 | .601 | .825 |

NLTD3 | 8.67 | 6.940 | .662 | .799 |

NLTD4 | 8.71 | 6.992 | .690 | .787 |

2. Tiêu chí đánh giá qui trình cho vay - QTCV | Cronbach alpha | 0.829 | ||

QTCV1 | 9.68 | 6.824 | .663 | .781 |

QTCV2 | 9.67 | 6.795 | .672 | .777 |

QTCV3 | 9.55 | 7.011 | .640 | .791 |

QTCV4 | 9.64 | 6.703 | .648 | .788 |

3. Tiêu chí đánh giá năng lực khách hàng - NLKH | Cronbach alpha | 0.816 | ||

NLKH1 | 7.02 | 3.236 | .728 | .686 |

NLKH2 | 6.99 | 3.337 | .693 | .726 |

NLKH3 | 7.44 | 4.649 | .626 | .806 |

4. Tiêu chí đánh giá phương thức cho vay - PTCV | Cronbach alpha | 0.776 | ||

PTCV1 | 5.72 | 3.210 | .647 | .659 |

PTCV2 | 5.51 | 3.994 | .546 | .770 |

PHTC3 | 5.74 | 2.912 | .663 | .643 |

5. Tiêu chí đánh giá thông tin tín dụng – TTTD | Cronbach alpha | 0.836 | ||

TTTD1 | 7.82 | 895 | .696 | .784 |

TTTD2 | 7.93 | 7.209 | .695 | .781 |

TTTD3 | 7.87 | 7.477 | .678 | .788 |

TTTD4 | 7.95 | 8.304 | .612 | .816 |

6. Tiêu chí đánh giá chính sách nhà nước – CSNN | Cronbach alpha | 0.870 | ||

CSNN1 | 6.98 | 7.125 | .765 | .817 |

CSNN2 | 7.15 | 7.392 | .785 | .808 |

CSNN3 | 6.73 | 8.277 | .654 | .860 |

CSNN4 | 6.74 | 8.316 | .696 | .845 |

Nguồn: SPSS20

* Kết quả thang đo các yếu tố tác động đến biến phụ thuộc tín dụng ngân hàng với CD CCKT thành phố HCM

Bảng 3.25 Độ tin cậy Cronbach Alpha của biến phụ thuộc

Trung bình thang đo khi loại biến | Phương sai thang đo khi loại biến | Tương quan biến tổng | Cronbach alpha khi loại biến | |

Mở rộng tín dụng ngân hàng Cronbach 0.789 với CD CCKT - TD CCKT alpha | ||||

TDCCKT1 | 7.72 | 5.137 | .581 | .747 |

TDCCKT2 | 7.66 | 4.771 | .703 | .680 |

TDCCKT3 | 7.76 | 5.344 | .546 | .763 |

TDCCKT4 | 7.58 | 5.849 | .574 | .752 |

Nguồn: tác giả tính và xử lý

Qua bảng 3.23 và bảng 3.24 trên cho thấy, kiểm định bằng hệ số tin cậy Cronbach Alpha cho thang đo sự hài lòng của khách hàng cho kết quả như trên, nên đảm bảo độ tin cậy và được sử dụng cho nghiên cứu tiếp theo.

Như vậy, với 27 biến quan sát ban đầu của thang đo yếu tố tác động đến mở rộng tín dụng ngân hàng đối với CD CCKT thành phố Hồ Chí Minh, sau khi phân tích độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha và loại bỏ các biến rác còn lại 26 biến quan sát. Trong tổng cộng có 26 biến (gồm 22 biến của thang đo yếu tố tác động và 4 biến quan sát của thang đo TD CCKT-biến phụ thuộc) sẽ được đưa vào phân tích yếu tố EFA để tìm mối liên hệ cũng như loại bỏ tiếp các biến không phù hợp.

3.4.4.3 Kết quả phân tích yếu tố khám phá (EFA)

Sau khi kiểm định bằng hệ số tin cậy Cronbach Alpha, còn lại tất cả 26 biến quan sát của 7 thang đo tiếp tục đưa vào phân tích EFA. Trong đó biến phụ thuộc (TD CCKT), có 4 biến quan sát. (Phụ lục 4).

Quá trình phân tích khám phá (EFA) 26 biến quan sát, loại 1 biến (QTCV1) quan sát của nhóm biến độc lập và biến phụ thuộc (TD CCKT) còn lại 25. Trong số này 21 biến quan sát của 6 biến độc lập còn lại 4 biến quan sát của biến phụ thuộc. Kết quả đạt được sau: