CHƯƠNG 4: LỢI NHUẬN VÀ RỦI RO LỢI NHUẬN CỦA MỘT CỔ PHIẾU

NỘI DUNG

Lợi nhuận và rủi ro của một cổ phiếu

Hiệp phương sai và tương quan

Rt

Pt P0 Ct P0

Lợi nhuận và rủi ro của danh mục đầu tư

Danh mục đầu tư hiệu quả

Cân bằng thị trường

Mô hình định giá tài sản vốn (CAPM)

Mô hình APT

1

Rt: Lợi nhuận của cổ phiếu trong kỳ t Pt: Giá cổ phiếu ở thời điểmt

P0: Giá cổ phiếu ở thời điểm0

Ct: Tiền mặt nhận được từ cổ phiếu trong giai đoạn 0-t

2

LỢI NHUẬN KỲ VỌNG CỦA MỘT CỔ PHIẾU (1)

n

R p1r1p2r2...pnrnpiri

i1

LỢI NHUẬN KỲ VỌNG CỦA MỘT CỔ PHIẾU (2)

- Lợi nhuận kỳ vọng của CP A:

Tình trạng nền KT | LN của CP A | LN của CP B |

Khủng hoảng | -20% | 5% |

Suy thoái | 10% | 20% |

Bình thường | 30% | -12% |

Cực thịnh | 50% | 9% |

Có thể bạn quan tâm!

-

Quản trị tài chính doanh nghiệp - 1

Quản trị tài chính doanh nghiệp - 1 -

Quản trị tài chính doanh nghiệp - 2

Quản trị tài chính doanh nghiệp - 2 -

Quản trị tài chính doanh nghiệp - 4

Quản trị tài chính doanh nghiệp - 4 -

Quản trị tài chính doanh nghiệp - 5

Quản trị tài chính doanh nghiệp - 5 -

Phương Pháp Khoản Thanh Toán Hàng Năm Tương

Phương Pháp Khoản Thanh Toán Hàng Năm Tương

Xem toàn bộ 89 trang tài liệu này.

R 0,2 0,1 0,3 0,5 0,175 17,5%

A4

- Lợi nhuận kỳ vọng của CP B:

0,05 0,20 0,12 0,09

RB

0,055 5,5%

4

3 4

RỦI RO CỦA MỘT CỔ PHIẾU (1)

Khái niệm

- Rủi ro là một nguy cơ có thể gây ra các tổn thất cho người phải gánh chịu nó.

- Rủi ro đối với các nhà đầu tư CK là khả năng dẫn

đến LN thực tế của CK thấp hơn LN kỳ vọng của nó.

Đo lường rủi ro của một cổ phiếu

RỦI RO CỦA MỘT CỔ PHIẾU (2)

Phương sai (độ lệch chuẩn) của CP A

Tình trạng nền KT | R At | RAt RA | (RAt RA ) 2 |

Khủng hoảng | -20% | -0,375 | 0,140625 |

Suy thoái | 10% | -0,075 | 0,005625 |

Bình thường | 30% | 0,125 | 0,015625 |

Cực thịnh | 50% | 0,325 | 0,105625 |

Tổng | 0,267500 | ||

n n

(RtR )

2

( Rt R )

2

VARi t 1

n

i

t 1

n

5 6

RỦI RO CỦA MỘT CỔ PHIẾU (3)

Phương sai (độ lệch chuẩn) của CP B

VAR

RỦI RO CỦA MỘT CỔ PHIẾU (4)

0,2675 0,066875

Tình trạng nền KT | R At | RAt RA | (R R )2 At A |

Khủng hoảng | 5% | -0,005 | 0,000025 |

Suy thoái | 20% | 0,145 | 0,021025 |

Bình thường | -12% | -0,175 | 0,030625 |

Cực thịnh | 9% | 0,035 | 0,001225 |

Tổng | 0,052900 | ||

A

A

4

0,066875 0,2586 25,86%

VARB

0,0529 0,013225

4

B

7

0,013225 0,1150 11.50%

8

HIỆP PHƯƠNG SAI VÀ TƯƠNG QUAN (1)

n

(RAt RA)(RBt RB )

Cov(RA, RB ) t 1

n

HIỆP PHƯƠNG SAI VÀ TƯƠNG QUAN (2)

Corr (RA

, RB )

SD(R

Cov

Tình trạng nền KT | RAt | RAt RA | RBt | RBt RB | (RAt RA )( RBt RB ) |

Khủng hoảng | -20% | -0,375 | 5% | -0,005 | 0,001875 |

Suy thoái | 10% | -0,075 | 20% | 0,145 | -0,010875 |

Bình thường | 30% | 0,125 | -12% | -0,175 | -0,021875 |

Cực thịnh | 50% | 0,325 | 9% | 0,035 | 0,011375 |

Tổng | -0,0195 | ||||

A )xSD(RB )

9 10

HIỆP PHƯƠNG SAI VÀ TƯƠNG QUAN (3)

0,0195

LỢI NHUẬN VÀ RỦI RO CỦA DANH MỤC (1)

Trường hợp danh mục gồm 2 loại cổ phiếu

Cov(RA, RB )

0,004875

4

- Lợi nhuận của danh mục

RP XARA XBRB

Corr(RA

, RB )

0,004875

0,2586 * 0,1150

0,1639

- Phương sai của danh mục:

Var X 22 2X X X 22

P A A A B A,B B B

11 12

LỢI NHUẬN VÀ RỦI RO CỦA DANH MỤC (2)

Ví dụ: Gỉa sử một người đầu tư 100 triệu vào một danh mục gồm 2 loại cổ phiếu: A và B (60 triệu vào CP A và 40 triệu vào CP B). Lợi nhuận và phương sai (độ lệch chuẩn) của danh mục này sẽ là:

LỢI NHUẬN VÀ RỦI RO CỦA DANH MỤC (3)

Tính phương sai danh mục bằng ma trận

A | B | |

A | X 22 A A | XAXBA,B |

B | XAXBA,B | X 22 B B |

Rp (0,60 * 17,5%) (0,40 * 5,5%) 12,7%

VarP 0,36 * 0,066875 20,6 x0,4 * (0,004875 )

0,16 * 0,013225 0,023851

P SDP

VarP

0,1544

15,44 %

13 14

LỢI NHUẬN VÀ RỦI RO CỦA DANH MỤC (4)

Trường hợp danh mục gồm nhiều loại CP

- Lợi nhuận của danh mục:

n

LỢI NHUẬN VÀ RỦI RO CỦA DANH MỤC (5)

Tính phương sai của danh mục bằng ma trận

R p

i1

XiRi

- Phương sai của danh mục:

n n n

Var X 22 X X

Cov(R , R )

P i i

i1

CP | 1 | 2 | 3 | n | |

1 | X 22 1 1 | X1X 2Cov(R1, R2 ) | X1X 3Cov(R1, R3 ) | X1XnCov(R1, Rn ) | |

2 | X 2X1Cov(R2, R1) | X 22 2 2 | X 2X 3Cov(R2, R3) | X 2XnCov(R2, Rn) | |

3 | X 3 X1Cov(R3, R1) | X 3X 2Cov(R3, R2) | X 22 3 3 | X 3XnCov(R3, Rn) | |

n | XnX1Cov(Rn, R1) | XnX 2Cov(Rn, R2) | Xn X 3Cov(Rn , R3) | X 22 n n |

i1

i j i j

j 1, j i

15 16

DANH MỤC ĐẦU TƯ HIỆU QUẢ (1)

Trường hợp danh mục gồm2 loại cổ phiếu

DANH MỤC ĐẦU TƯ HIỆU QUẢ (2)

Trường hợp danh mục gồmn loại cổ phiếu

17 18

DANH MỤC ĐẦU TƯ HIỆU QUẢ (3)

Danh mục gồm 1 trái phiếu chính phủ và 1 CP

Ví dụ: Ông Phúc đang xem xét đầu tư vào cổ phiếu của Công ty X và trái phiếu Chính phủ. Lợi nhuận kỳ vọng và rủi ro (độ lệch chuẩn) của2 chứng khoán này như sau:

DANH MỤC ĐẦU TƯ HIỆU QUẢ (4)

Tỷ lệ đầu tư: 35% : 65%

Lợi nhuận = 0,35x14 + 0,65x10 = 11,4%

0,352 x0,202 0,07 7%

Cổ phiếu X | Trái phiếu CP | |

Lợi nhuận | 14% | 10% |

Độ lệch chuẩn | 0,20 | 0 |

Tỷ lệ đầu tư: 120% : -20%

Lợi nhuận = 1,20x14 + -0,20x10 = 14,8%

1,20 2 x(0,20 ) 2

19

0,24 24 %

20

DANH MỤC ĐẦU TƯ HIỆU QUẢ (5)

DANH MỤC ĐẦU TƯ HIỆU QUẢ (6)

Lợi nhuận kỳ vọng của danh mục (%)

120% đầu tư vào cổ phiếu

-20% đầu tư vào trái phiếu

Danh mục gồm một trái phiếu chính phủ và n cổ phiếu

Lợi nhuận kỳ vọng

của danh mục

Đường II

Đường thị trường vốn

10 = RF

35% đầu tư vào cổ phiếu 65% đầu tư vào trái phiếu

5 Y

A

4 3 Đường

2 QI

20 Độ lệch chuẩn của lợi nhuận danh mục (%)

RF X - 40% trái phiếu

I

35% trái phiếu 140% cổ phiếu 70% trái phiếu 65% cổ phiếu đại diện bởi Q

Đồ thị 5.3: Lợi nhuận và rủi ro của danh mục gồm 1 trái phiếu và một cổ phiếu

21

30% cổ phiếu

đại diện bởi Q

đại diện bởi Q

Rủi ro của danh mục (độ lệch chuẩn)

22

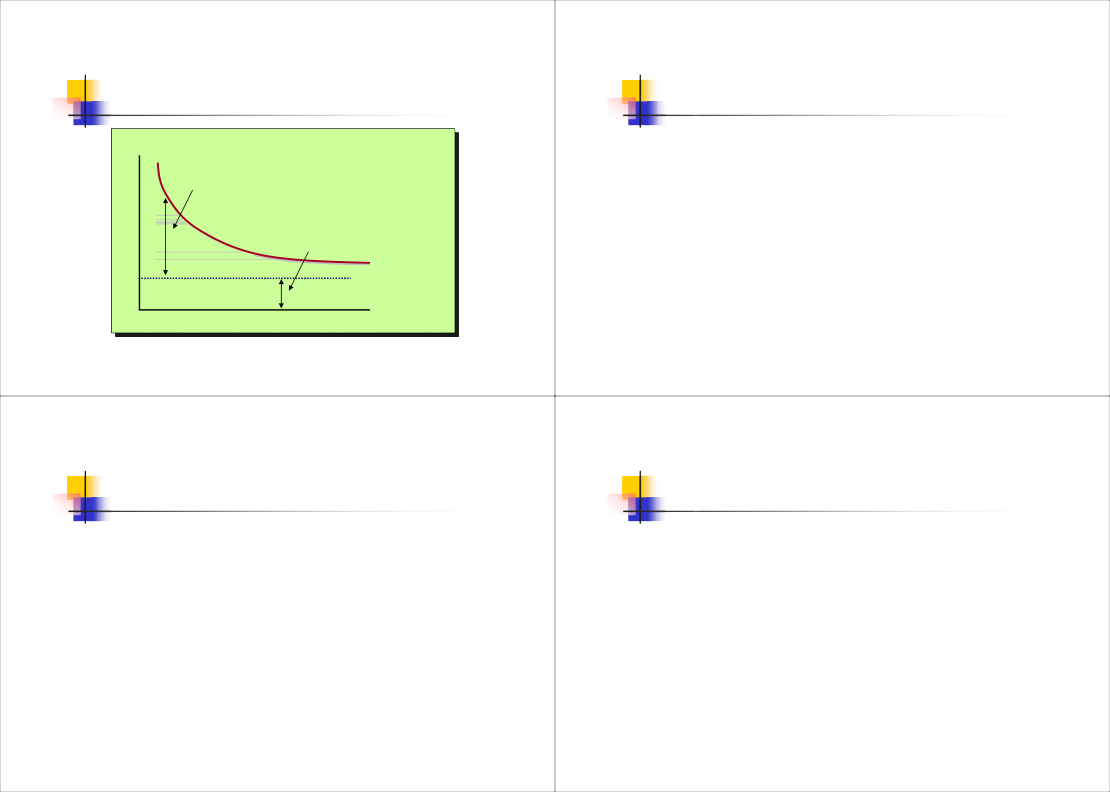

RỦI RO HỆ THỐNG VÀ RỦI RO PHI HỆ THỐNG (1)

- Rủi ro hệ thống (systematic risk)

• Rủi ro chung cho tất cả các loại chứng khoán được gây ra bởi các yếu tố vĩ mô.

• Rủi ro hệ thống không thể giảm thiểu bằng cách đa dạng hoá danh mục đầu tư

- Rủi ro phi hệ thống (unsystematic risk)

• Rủi ro ro xãy ra đối với một hoặc một số chứng khoán mà không ảnh hưởng đến toàn bộ thị trường

• Rủi ro phi hệ thống có thể được loại trừ bằng cách đa dạng hoá danh mục đầu tư.

23

RỦI RO HỆ THỐNG VÀ RỦI RO PHI HỆ THỐNG (2)

Ri Ri ui

R i: Lợi nhuận thực tế của cổ phiếu i

R i : Lợi nhuận kỳ vọng của cổ phiếu i

u i : Kết quả của các biến cố không tiên đoán được

Ri Ri ui Ri mi i

mi : Rủi ro hệ thống (rủi ro thị trường) của cổ phiếu i

i : Rủi ro phi hệ thống của cổ phiếu i

24

RỦI RO HỆ THỐNG VÀ RỦI RO PHI HỆ THỐNG (3)

Rủi ro (σ)

Rủi ro phi hệ thống

Rủi ro hệ thống

Số lượng cổ phiếu

25

CÂN BẰNG THỊ TRƯỜNG (1)

Danh mục cân bằng thị trường

- Mỗi cá nhân có thể có một ước lượng khác nhau về lợi nhuận kỳ vọng, phương sai cho từng cổ phiếu.

- Các ước lượng này có thể không có khác biệt lớn nếu các nhà đầu tư có được thông tin như nhau.

- Giả thuyết sự kỳ vọng thuần nhất (homogeneous expectations): có một thị trường mà ở đó tất cả các nhà đầu tư đều có những ước lượng giống nhau về lợi nhuận kỳ vọng, phương sai và hiệp phương sai.

26

CÂN BẰNG THỊ TRƯỜNG (2)

- Với giả thuyết sự kỳ vọng thuần nhất, tất cả các nhà đầu tư nên nắm giữ danh mục bao gồm các CK rủi ro được thể hiện bởi điểm A trên Đồ thị 5.4.

- Các nhà đầu tư không thích mạo hiểm có thể kết hợp danh mục A với các chứng khoán phi rủi ro để đạt được điểm 4.

- Với các nhà đầu tư thích mạo hiểm, họ có thể vay thêm tiền để đầu tư vào danh mục A nhằm đạt được điểm 5.

27

CÂN BẰNG THỊ TRƯỜNG (3)

- Nếu tất cả các nhà đầu tư lựa chọn cùng một danh mục các chứng khoán rủi ro thì danh mục này là gì?

- Danh mục đó chính là danh mục tính theo tỷ trọng giá trị thị trường của tất cả cổ phiếu hiện hữu (market-value-weighted portfolio).

=> Danh mục này được gọi là danh mục thị trường (market portfolio).

- Chỉ số của một lượng lớn CP là đại diện rất tốt cho danh mục gồm nhiều CP của các nhà đầu tư.

28

CÂN BẰNG THỊ TRƯỜNG (4)

Rủi ro thị trường của một cổ phiếu

CÂN BẰNG THỊ TRƯỜNG (5)

Cov ( Ri , RM )

- Rủi ro thị trường của một CP trong danh mục lớn

được đo lường bằng hệ số beta của CP đó.

- Hệ số beta được định nghĩa như là một chỉ tiêu đo

i

i

Cov (Ri , RM )

2 ( R )

M

: Rủi ro thị trường của cổ phiếu i

: Hiệp phương sai

lường sự phản ứng của một CP đối với sự thay đổi của danh mục thị trường.

2(R ): Phương sai của lợi nhuận thị trường

M

M : Rủi ro của cả thị trường

- Ví dụ: Hệ số beta của Công ty Y là 1,5, điều này có

nghĩa là khi lợi nhuận thị trường tăng 1% thì lợi

M

n

Xii 1

i : Rủi ro thị trường của cổ phiếu i

nhuận kỳ vọng của công ty sẽ tăng 1,5%.

i1

Xi : Tỷ lệ đầu tư vào cổ phiếu i

29 30

CÂN BẰNG THỊ TRƯỜNG (6)

MÔ HÌNH ĐỊNH GIÁ TÀI SẢN VỐN - CAPM (1)

Xác định beta bằng phương pháp hồi quy Ri

Ri i Rm

Đường thị trường vốn

Ri: Lợi nhuận kỳ vọng của cổ phiếu i Rm: Lợi nhuận thị trường

βi: Rủi ro thị trường của cổ phiếu i

RM

RF

1 i

31 32