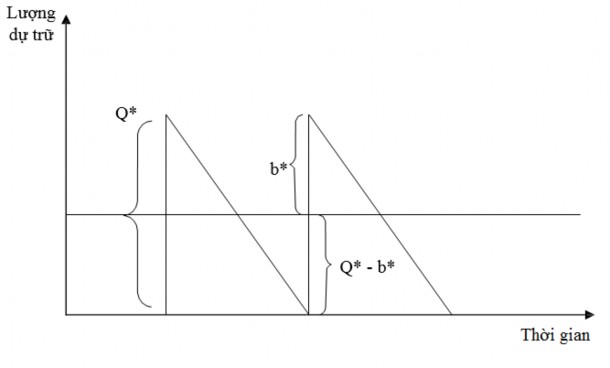

Mô hình dự trữ thiếu (BOQ) được xây dựng trên cơ sở giả định rằng doanh nghiệp chủ định dự trữ thiếu hụt và xác định được chi phí thiếu hụt do việc để lại một đơn vị dự trữ tại nơi cung ứng hàng năm. Ngoài ra, chúng ta còn giả định rằng doanh thu không bị suy giảm vì sự dự trữ thiếu hụt này. Như vậy, mô hình này giống với các mô hình trước đây, duy chỉ thêm một yếu tố bổ sung là chi phí cho một đơn vị hàng để lại nơi cung ứng hàng năm.

Nếu gọi:

Q : Sản lượng của 1 đơn hàng;

B : Chi phí cho một đơn vị hàng để lại nơi cung ứng hàng năm;

b : Lượng hàng còn lại sau khi đã trừ đi lượng thiếu hụt có chủ định.

Sơ đồ của mô hình thể hiện như sau:

Hình 8.6: Mô hình BOQ

Tổng chi phí dự trữ trong trường hợp này gồm 3 loại là:

- Chi phí đặt hàng.

- Chi phí lưu kho.

- Chi phí cho lượng hàng để lại.

Chúng ta có thể áp dụng máy tính để tìm ra Q* và b* cũng như (Q* - b*) như sau:

Q* = 2DS

H

x H+ B

B

(8.10)

x

b* = 2DS B

(8.11)

H B + H

Q* - b* = Q* - Q*(B ) = Q* (1 - B

) = Q* x H

(8.12)

B + H

B + H

B + H

Ví dụ: Một công ty bán buôn các mũi khoan tốc độ cao có nhu cầu hàng năm

20.000 mũi khoan, chi phí lưu kho H = 20.000 đồng/cái, chi phí đặt hàng S = 150.000 đồng/1 lần đặt hàng, chi phí cho một đơn vị hàng để lại nơi cung ứng B = 100.000 đồng/cái/năm. Lượng đặt hàng kinh tế là bao nhiêu?

Q* = 2DS

H

x H+ B

B

= 2(20.000 x 150.000)

20.000

x (20.000+ 100.000)

100.000

= 600 đơn vị (mũi khoan) mỗi lần đặt hàng.

Lượng dự trữ chủ động để thiếu:

Q* - b* = Q* x H

B + H

20.000

= 600 x 100.000 + 20.000

= 100 mũi khoan (mỗi lần đặt hàng)

Lượng dự trữ sau khi đã khấu trừ phần dự trữ không đem lại hiệu quả là: b* = Q* - (Q* - b*) = 600 – 100 = 500 mũi khoan.

8.3.4. Mô hình khấu trừ theo số lượng (QDM)

Để tăng doanh số bán hàng, nhiều doanh nghiệp đưa ra chính sách giảm giá khi số lượng mua cao lên. Chính sách bán hàng như vậy được gọi là bán hàng khấu trừ theo lượng mua. Nếu chúng ta mua với số lượng lớn sẽ được hưởng giá thấp. Nhưng dự trữ sẽ tăng lên và do đó, chi phí lưu kho sẽ tăng. Xét về mức chi phí đặt hàng thì lượng đặt hàng sẽ tăng lên, sẽ dẫn đến chi phí đặt hàng giảm đi. Mục tiêu đặt ra là chọn đặt hàng sao cho tổng chi phí về hàng dự trữ hàng năm là bé nhất. Trường hợp này ta áp dụng mô hình khấu trừ theosố lượng QDM. Tổng chi phí về hàng dự trữ được tính theo công thức sau:

D Q

C =Pr x D + Q x S + 2 x H (8.13)

Trong đó: Pr x D là chi phí mua hàng.

Để xác định được lượng hàng tối ưu trong 1 đơn hàng ta thực hiện 4 bước sau:

Bước 1: Xác định lượng hàng tối ưu Q* ở mức giá i theo công thức:

Trong đó:

Qi* =

2DS

=

Hi

2DS

I Pr i

(8.14)

I : % chi phí lưu kho tính theo giá mua; Pri: Giá mua một đơn vị hàng dự trữ mức i;

I : Các mức giá.

Bước 2: Xác định lượng hàng điều chỉnh Q** theo mỗi mức khấu trừ khác nhau. Ở mỗi mức khấu trừ, nếu lượng hàng đã tính ở bước 1 thấp không đủ điều kiện để hưởng mức giá khấu trừ, chúng ta điều chỉnh lượng hàng lên đến mức tối thiểu để được hưởng giá khấutrừ. Ngược lại, nếu lượng hàng cao hơn thì điều chỉnh xuống bằng mức tối đa.

Bước 3: Sử dụng công thức tính tổng chi phí về hàng dự trữ nêu trên để tính tổng chi phí cho các lượng hàng đã được xác định ở bước 2.

Bước 4: Chọn Q** nào có tổng chi phí về hàng dự trữ thấp nhất đã xác định ở

bước 3.Đó chính là lượng hàng tối ưu của đơn hàng.

Ví dụ: Một công ty bán đồ chơi trẻ em gần đây được hưởng chế độ mua hàng của nhà sản xuất theo phương pháp khấu trừ theo số lượng, cụ thể như sau:

- Giá thông thường một chiếc xe là 5 ngàn đồng.

- Với lượng mua từ 1000 – 1999, giá là 4,8 ngàn đồng.

- Với lượng mua từ 2000 trở lên, giá là 4,75 ngàn đồng.

Chi phí đặt hàng là 49 ngàn đồng một lần đặt hàng. Nhu cầu hàng năm là 5000 xe. Chi phí lưu kho bằng 20% giá mua. Vậy lượng đặt hàng tối ưu là bao nhiêu?

Bước 1: Xác định Q* theo các mức giá.

Q

=

*

2x 5.000 x 49

1 = 700 xe

0,2 x 5,0

Q

=

*

2x 5.000 x 49

2 = 714 xe

0,2 x 4,8

Q

=

*

2x 5.000 x 49

3 = 718 xe

0,2 x 4,75

Bước 2: Xác định lượng đặt hàng điều chỉnh Q** theo các mức khấu trừ.

1

- Với Q*

= 700 xe nằm trong cùng áp dụng giá 5 ngàn đồng từ 1 – 1000 chiếc

1

nên không cần điều chỉnh. Trong trường hợp này Q** = 700 chiếc/ 1 đơn hàng.

2

- Với Q*

= 714 nhỏ hơn mức thấp nhất trong vùng áp dụng mức khấu trừ từ 1000

2

đến 1999 nên ta phải điều chỉnh lượng đặt hàng. Lượng đặt hàng điều chỉnh Q**

bằng

2

mức thấp nhất: Q** = 1000 chiếc / 1 đơn hàng.

3

3

- Tương tư, Q* = 718, thấp hơn mức áp dụng giá khấu trừ 4,75 ngàn đồng nên ta phải điều chỉnh. Lượng đặt hàng điều chỉnh Q** = 2000 chiếc / 1 đơn hàng.

Bước 3: Xác định tổng chi phí về hàng dự trữ.

C =P

x D +

D

Q

x S +

**

Q

2

i x I.P

Ta có:

5.000

r ** r

i

700

C1 = 5 x 5.000 +

700 x 49 +

2 x 0,2 x 5 = 25.700 ngàn đồng.

5.000

C2 = 4,8 x 5.000 + 1.000 x 49 +

5.000

1.000

2 x 0,2 x 4,8 = 24.725 ngàn đồng.

2.000

C3 = 4,75 x 5.000 +

2.000 x 49 +

2 x 0,2 x 4,75 = 24.822,5 ngàn đồng.

Bước 4: Lựa chọn lượng đặt hàng tối ưu.

2

So sánh tổng chi phí về hàng dự trữ ở trên ta thấy mức Q** = 1000 là mức đặt hàng tối ưu cho mỗi lần đặt hàng (tổng chi phí về hàng dự trữ nhỏ nhất) và đặt hàng theo giá 4.800 đồng/ 1 xe là tốt nhất.

8.3.5. Ứng dụng mô hình phân tích cận biên để xác định lượng dự trữ tối ưu

Một mô hình dự trữ khác thường được áp dụng là mô hình phân tích cận biên. Nội dung của mô hình này là khảo sát lợi nhuận biên trong mối quan hệ tương quan với tổn thất cận biên.

Nguyên tắc chủ yếu của mô hình này là ở một mức dự trữ đã định trước, chúng ta chỉ tăng thêm một đơn vị dự trữ nếu lợi nhuận cận biên lớn hơn hoặc bằng tổn thất cận biên. Gọi lợi nhuận cận biên tính cho một đơn vị dự trữ là MP (Marginal Profit) và thiệt hại cận biên tính cho một đơn vị dự trữ là ML (Marginal Loss); gọi P là xác suất bán được và do đó (1 – P) là sác xuất không bán được.

Lợi nhuận cận biên mong đợi được tính bằng cách lấy xác suất P nhân với lợi nhuận cận biên P x MP.

Tổn thất cận biên được tính tương tự bằng cách lấy xác suất không bán được nhân với tổn thất cận biên (1 – P)ML.

Nguyên tắc nêu trên được thể hiện bằng bất phương trình sau: P x MP ≥ (1 – P) x ML

Suy ra (P)x (MP) ≥ ML – (P) x (ML) P x (MP + ML) ≥ ML

ML

P ≥MP + ML(8.15)

Từ biểu thức cuối cùng này, ta có thể đưa ra chính sách dự trữ: chỉ dự trữ thêm một đơn vị nếu xác suất bán được cao hơn hoặc bằng tỷ số giữa thiệt hại cận biên và tổng lợi nhuận cận biên với thiệt hại cận biên.

Ví dụ: Một người bán lẻ một loại hàng tươi sống dễ bị ôi hỏng nếu để quá ngày đã bán với giá 60.000 đồng / kg và mua vào với giá 30.000 đồng / kg. Nếu không tiêu thụ được trong ngày thì sẽ gây thiệt hại (dù đã được tận dụng) là 10.000 đồng / kg. Xác suất về nhu cầu hàng ngày như sau:

15 | 16 | 17 | 18 | 19 | |

Xác suất xuất hiện | 0,1 | 0,2 | 0,5 | 0,1 | 0,1 |

Có thể bạn quan tâm!

-

Kết Quả Của Quá Trình Hoạch Định Nhu Cầu Đối Với Cánh Cửa

Kết Quả Của Quá Trình Hoạch Định Nhu Cầu Đối Với Cánh Cửa -

Tỷ Lệ Các Loại Chi Phí Lưu Kho So Với Giá Trị Dự Trữ

Tỷ Lệ Các Loại Chi Phí Lưu Kho So Với Giá Trị Dự Trữ -

Những Nguyên Nhân Gây Ra Sự Chậm Trễ Của Quá Trình Cung Ứng

Những Nguyên Nhân Gây Ra Sự Chậm Trễ Của Quá Trình Cung Ứng -

Quản trị sản xuất tác nghiệp - 26

Quản trị sản xuất tác nghiệp - 26

Xem toàn bộ 215 trang tài liệu này.

Hãy xác định mức dự trữ có hiệu quả.

Theo công thức ở trên, điều kiện để chấp nhận mức dự trữ là:

ML

P ≥MP + ML

10.000

000

P ≥30.000 + 10. Hay P ≥ 0,25.

Căn cứ vào xác suất về nhu cầu đã cho, ta xác định được xác suất P như sau:

Bảng 8.3:Ứng dụng mô hình phân tích cận biên để xác định lượng dự trữ tối ưu

15 | 16 | 17 | 18 | 19 | |

Xác suất xuất hiện nhu cầu | 0,1 | 0,2 | 0,5 | 0,1 | 0,1 |

Xác suất bán được (P) | 1,0 | 0,9 | 0,7 | 0,2 | 0,1 |

So sánh P với kết quả tính toán | > 0,25 | > 0,25 | > 0,25 | < 0,25 | < 0,25 |

Theo kết quả tính toán trong bảng, mức dự trữ có hiệu quả là 17 kg/ngày.

TÓM TẮT NỘI DUNG CHƯƠNG

1. Hàng dự trữ thường chiếm tỷ trọng lớn trong tài sản của doanh nghiệp (thông thường chiếm 40 – 50%). Quản lý, kiểm soát tốt hàng dự trữ có ý nghĩa vô cùng quan trọng, góp phần đảm bảo cho quá trình sản xuất diễn ra liên tục và có hiệu quả.

Doanh nghiệp cần phải tìm cách xác định điểm cân bằng giữa mức độ đầu tư cho hàng dự trữ và lợi ích thu được do thoả mãn nhu cầu sản xuất và nhu cầu khách hàng với chi phí thấp nhất. Khi nghiên cứu quản trị hàng dự trữ, hai vấn đề cơ bản cần giải quyết, đó là:

- Lượng đặt hàng bao nhiêu là tối ưu?

- Thời điểm đặt hàng vào lúc nào là thích hợp?

2. Chi phí dự trữ bao gồm 3 loại:

- Chi phí đặt hàng;

- Chi phí lưu kho;

- Chi phí mua hàng.

3. Dựa trên nguyên tắc Pareto, kỹ thuật phân tích ABC phân loại toàn bộ hàng dự trữ của doanh nghiệp thành 3 nhóm: A, B, C, căn cứ vào mối quan hệ giữa giá trị dự trữ hàng năm với số lượng chủng loại hàng.

4. Lượng dự trữ đúng thời điểm là lượng dự trữ tối thiểu cần thiết giữ cho hệ thống sản xuất hoạt động bình thường. Với phương thức tổ chức cung ứng và dự trữ đúng thời điểm, người ta xác định khá chuẩn xác số lượng của từng loại dự trữ trong từng thời điểm để đảm bảo hàng được đưa đến nơi có nhu cầu đúng lúc, kịp thời.Để đảm bảo dự trữ đúng thời điểm, cần phải tìm cách giảm những biến đổi do các nhân tố bên trong và bên ngoài của quá trình sản xuất gây ra.

5. Để đưa ra các quyết định về lượng hàng trong mỗi đơn đặt hàng và thời điểm cầnđặt hàng để đảm bảo chi phí thấp nhất, có thể sử dụng các mô hình sau:

- Mô hình lượng đặt hàng kinh tế cơ bản;

- Xác định điểm đặt hàng lại;

- Mô hình dự trữ thiếu;

- Mô hình khấu trừ theo số lượng;

- Ứng dụng mô hình phân tích biên để xác định lượng dự trữ tối ưu.

CÂU HỎI ÔN TẬP

Câu 1.Hàng dự trữ là gì? Tại sao cần phải có hàng dự trữ?

Câu 2. Trình bày mục tiêu, nhiệm vụ của quản trị hàng dự trữ trong doanh nghiệp.

Câu 3. Quản trị hàng dự trữ nhằm thực hiện những chức năng nào?

Câu 4. Tại sao người ta lại sử dụng kỹ thuật ABC trong phân loại hàng dự trữ? Thực chất và ý nghĩa của cách phân loại dự trữ theo kỹ thuật ABC. Cho một ví dụ cụ thể để minh họa.

Câu 5. Có những loại chi phí dự trữ nào? Cần thực hiện những biện pháp gì để giảm hàng dự trữ và chi phí dự trữ trong khi vẫn đáp ứng được nhu cầu trong sản xuất và tiêu thụ.

Câu 6. Cung đúng lúc là gì? Anh chị hãy cho biết những điều kiện và khả năng áp dụng cung đúng lúc đối với các doanh nghiệp.

Câu 7. Cho biết mục tiêu và bản chất của mô hình quản trị hàng dự trữ “lượng kinh tế cơ bản – EOQ” là gì. Để áp dụng mô hình này cần có những điều kiện nào.

Câu 8. Phân biệt sự giống nhau và khác nhau giữa mô hình quản trị hàng dự trữ “lượng kinh tế cơ bản - EOQ” và mô hình quản trị hàng dự trữ “lượng đơn hàng sản xuất POQ”.

Câu 9. Mô hình khấu trừ theo số lượng được áp dụng trong trường hợp nào? Vì sao? Hãy giải thích sự thay đổi lượng đặt hàng tối ưu khi chi phí dự trữ được tính theo tỷ lệ phần trăm của giá.

Câu 10. Mô hình phân tích cận biên được sử dụng như thế nào trong xác định lượng đặt hàng tối ưu?

BÀI TẬP

Bài 1

Một công ty có nhu cầu hàng năm là 400 tấn vật liệu để dùng cho sản xuất. Chi phí tồn kho hàng năm bằng 25% giá mua vào. Chi phí mỗi lần đặt hàng là 1 triệu đồng. Giá mua vào là 8.000.000 đồng/ tấn.

Yêu cầu: Anh (chị) hãy xác định:

a. Chi phí lưu kho một tấn sản phẩm trong một năm.

b. Số lượng đặt hàng tối ưu.

c. Tổng chi phí hàng dự trữ trong năm của doanh nghiệp.

Bài 2

Một doanh nghiệp dự trữ sản phẩm A được nhập từ nước ngoài để bán trên thị trường. Nhu cầu hàng năm theo đánh giá của phòng dự báo là 2.400 sản phẩm. Giá mua là 900 USD/ sản phẩm. Chi phí lưu kho một đơn vị sản phẩm trong một năm bằng 50% giá trị của sản phẩm; chi phí cố định cho một lần đặt hàng bằng 1.200 USD. Yêu cầu: Anh (chị) hãy xác định:

a. Chi phí lưu kho một đơn vị sản phẩm trong năm.

b. Số lượng đặt hàng tối ưu.

c. Tổng chi phí dự trữ tối ưu của doanh nghiệp trong năm.

Bài 3

Một nhà máy hàng năm cần 12.000 vòng bi để lắp ráp sản phẩm. Số vòng bi này được sản xuất và cung cấp từ một dây chuyền với nhịp sản xuất là 120 vòng bi một ngày. Mỗi ngày nhà máy cần 60 vòng bi để lắp ráp. Chi phí cho mỗi lần đặt hàng là

100.000 đồng. Chi phí lưu kho vòng bi trong một năm bằng 25% giá trị. Giá mỗi vòng bi là 160.000 đồng. Yêu cầu: Anh (chị) hãy xác định:

a. Số lượng đặt hàng tối ưu và số lần đặt hàng tối ưu.

b. Mức dự trữ trung bình tối ưu (chiếc).

c. Tổng chi phí dự trữ tối ưu một năm của doanh nghiệp.

Bài 4

Một chi nhánh bảo hành sản phẩm dự kiến nhu cầu về một loại chi tiết là 12.000 đơn vị trong 6 tháng. Chi phí mua một chi tiết này là 20.000 đồng. Chi phí cơ hội vốn là 20%/ năm. Chi phí bảo quản mỗi chi tiết/ tháng là 0,5% chi phí mua sắm. Chi phí đặt một đơn hàng là 2.000.000 đồng. Yêu cầu: Anh (chị) hãy xác định:

a. Số lượng đặt hàng tối ưu và số lần đặt hàng tối ưu.

b. Tổng chi phí tồn kho trong một năm.

c. Tổng chi phí dự trữ tối ưu cho sản phẩm trong năm.