Trong điều kiện hiện nay, việc sử dụng kỹ thuật phân tích ABC được thực hiện thông qua hệ thống quản trị dự trữ tự động hoá bằng máy tính. Tuy nhiên, trong một số doanh nghiệp chưa có điều kiện tự động hoá quản trị dự trữ, việc phân tích ABC được thực hiện bằng thủ công, mặc dù mất thêm thời gian nhưng nó sẽ đem lại những lợi ích nhất định.

Ngoài việc dựa vào giá trị hàng năm của dự trữ để phân nhóm, người ta còn xét đến các tiêu chuẩn khác như:

- Những thay đổi về kỹ thuật dự báo;

- Vấn đề cung ứng;

- Chất lượng hàng dự trữ;

- Giá cả các loại hàng dự trữ...

Các tiêu chuẩn này có thể làm thay đổi vị trí các hàng dự trữ. Việc phân nhóm hàng dựtrữ là cơ sở để đề ra các chính sách kiểm soát riêng biệt từng loại hàng dự trữ.

Trong công tác quản trị hàng dự trữ, kỹ thuật phân tích ABC có các tác dụng sau:

- Các nguồn vốn dùng để mua hàng nhóm A cần nhiều hơn so với nhóm C, do đó cần có sự ưu tiên đầu tư thích đáng vào quản trị nhóm A.

- Các loại hàng nhóm A cần có sự ưu tiên trong bố trí, kiểm tra, kiểm soát về hiện vật. Việc thiết lập các báo cáo chính xác về nhóm A phải được thực hiện thường xuyên nhằm đảm bảo khả năng an toàn trong sản xuất.

Có thể bạn quan tâm!

-

Những Yêu Cầu Trong Ứng Dụng Hoạch Định Nhu Cầu Nguyên Vật Liệu

Những Yêu Cầu Trong Ứng Dụng Hoạch Định Nhu Cầu Nguyên Vật Liệu -

Kết Quả Của Quá Trình Hoạch Định Nhu Cầu Đối Với Cánh Cửa

Kết Quả Của Quá Trình Hoạch Định Nhu Cầu Đối Với Cánh Cửa -

Tỷ Lệ Các Loại Chi Phí Lưu Kho So Với Giá Trị Dự Trữ

Tỷ Lệ Các Loại Chi Phí Lưu Kho So Với Giá Trị Dự Trữ -

Quản trị sản xuất tác nghiệp - 25

Quản trị sản xuất tác nghiệp - 25 -

Quản trị sản xuất tác nghiệp - 26

Quản trị sản xuất tác nghiệp - 26

Xem toàn bộ 215 trang tài liệu này.

- Trong dự báo nhu cầu dự trữ chúng ta cần áp dụng các phương pháp dự báo khác nhau cho các nhóm hàng khác nhau. Trong đó, nhóm A cần được dự báo cẩn thận hơn các nhóm khác.

- Nhờ có kỹ thuật phân tích ABC trình độ của nhân viên giữ kho tăng lên không ngừng, do họ thường xuyên thực hiện các chu kỳ kiểm tra, kiểm soát từng nhóm hàng.

8.2. Dự trữ đúng thời điểm (JIT)

8.2.1. Khái niệm lượng dự trữ đúng thời điểm

Hàng dự trữ trong hệ thống sản xuất và cung ứng nhằm mục đề phòng những bất trắc có thể xảy ra trong quá trình sản xuất và phân phối. Để đảm bảo hiệu quả tối ưu của sản xuất kinh doanh, các doanh nghiệp trên thế giới, đặc biệt là các doanh nghiệp Nhật Bản đã áp dụng mô hình cung ứng đúng thời điểm (Just in time).

Lượng dự trữ đúng thời điểm là lượng dự trữ tối thiểu cần thiết giữ cho hệ thống sản xuất hoạt động bình thường. Với phương thức tổ chức cung ứng và dự trữ đúng thời điểm, người ta xác định khá chuẩn xác số lượng của từng loại dự trữ trong từng thời điểm để đảm bảo hàng được đưa đến nơi có nhu cầu đúng lúc, kịp thời sao cho hoạt động của bất kỳ nơi nào cũng được liên tục (Không sớm quá và cũng không muộn quá).

Để đạt được lượng dự trữ đúng thời điểm, các nhà quản trị sản xuất phải tìm cách giảm những biến đổi do các nhân tố bên trong và các nhân tố bên ngoài của quá trình sản xuất gây ra.

8.2.2. Những nguyên nhân gây ra sự chậm trễ của quá trình cung ứng

Có nhiều nguyên nhân gây ra sự chậm trễ hoặc cung ứng không đúng lúc nguyên vật liệu, hàng hoá, bao gồm:

- Các nguyên nhân thuộc về lao động, thiết bị, nguồn vật tư cung ứng: không đảm bảo các yêu cầu, do đó có những sản phẩm sản xuất ra không đạt yêu cầu về tiêu chuẩn, hoặc số lượng sản xuất ra không đủ cho lô hàng phải giao.

- Thiết kế công nghệ, sản phẩm không chính xác.

- Các bộ phận sản xuất tiến hành chế tạo trước khi có bản vẽ kỹ thuật hay thiết kế chi tiết.

- Không nắm chắc yêu cầu của khách hàng.

- Thiết lập các mối quan hệ giữa các khâu không chặt chẽ.

- Hệ thống cung ứng chưa đảm bảo đúng các yêu cầu của dự trữ (gây ra mất mát, hư hỏng)...

Tất cả những nguyên nhân trên gây ra những biến đổi làm ảnh hưởng đến lượng dự trữ trong các giai đoạn của quá trình sản xuất kinh doanh của doanh nghiệp.

8.2.3. Những giải pháp nhằm giảm dự trữ trong các giai đoạn

- Giảm bớt lượng dự trữ ban đầu: Lượng nguyên vật liệu dự trữ ban đầu thể hiện chức năng liên kết giữa quá trình sản xuất và nguồn cung ứng. Các tiếp cận hữu hiệu để giảm bớt lượng dự trữ ban đầu là tìm cách giảm bớt những sự thay đổi trong nguồn cung ứng về số lượng, chất lượng, thời điểm giao hàng.

- Giảm bớt lượng sản phẩm dở dang trên dây chuyền sản xuất: Nếu giảm được chu kỳ sản xuất thì sẽ giảm được lượng dự trữ này. Muốn làm được điều đó cần phải khảo sát kỹ lưỡng cơ cấu của chu kỳ sản xuất.

- Giảm bớt dụng cụ, phụ tùng thay thế: Loại dự trữ này phục vụ cho nhu cầu duy trì và bảo quản, sửa chữa máy móc thiết bị. Nhu cầu này tương đối khó xác định một cách chính xác. Dụng cụ, phụ tùng thay thế được dự trữ nhằm đảm bảo 3 yêu cầu: duy trì, sửa chữa, thay thế, hoạt động này chỉ có một số loại có thể tính chính xác, còn một số loại phải dùng phương pháp dự báo.

- Giảm thành phẩm dự trữ: thành phẩm dự trữ xuất phát từ nhu cầu của khách hàng trong từng thời điểm nhất định. Do đó, nếu chúng ta dự đoán chính xác nhu cầu của khách hàng sẽ làm giảm được loại hàng dự trữ này.

Ngoài ra, để đạt được lượng dự trữ đúng thời điểm, nhà quản trị cần tìm cách giảm bớt các sự cố, giảm bớt sự biến đổi ẩn nấp bên trong, đây là một công việc cực kỳ quan trọng trong quản trị sản xuất. Vấn đề cơ bản để đạt được yêu cầu đúng thời

điểm trong sản xuất là sản xuất những lô hàng nhỏ theo những tiêu chuẩn định trước. Chính việc giảm bớt kích thước các lô hàng là một biện pháp hỗ trợ cơ bản trong việc giảm lượng dự trữ và chi phí hàng dự trữ.

Khi mức tiêu dùng không thay đổi thì lượng dự trữ trung bình được xác định như sau:

Trong đó:

Q=

Qmax + Qmin

2

(8.1)

𝑄: Lượng dự trữ trung bình; Qmax : Lượng dự trữ tối đa; Qmin : Lượng dự trữ tối thiểu.

Một trong những giải pháp để giảm đến mức thấp nhất lượng dự trữ là chỉ chuyển lượng dự trữ đến nơi có nhu cầu thực sự, không đưa đến nơi chưa có nhu cầu. Hệ thống vận chuyển như vậy, được người Nhật gọi là hệ thống Kaban.

8.3. Các mô hình dự trữ

Khi nghiên cứu các mô hình dự trữ, chúng ta cần giải đáp 2 câu hỏi trọng tâm là:

- Lượng hàng trong mỗi đơn hàng bao nhiêu thì chi phí nhỏ nhất?

- Khi nào thì tiến hành đặt hàng?

Để trả lời 2 câu hỏi trên cho các trường hợp khác nhau, chúng ta lần lượt khảo sát 5 mô hình sau:

8.3.1. Mô hình lượng đặt hàng kinh tế(EOQ)

Mô hình EOQ được đề xuất và ứng dụng từ năm 1915, cho đến nay nó vẫn được hầu hết các doanh nghiệp sử dụng. Kỹ thuật kiểm soát dự trữ theo mô hình này rất dễ áp dụng. Những giả thiết quan trọng của mô hình là:

- Nhu cầu phải biết trước và không đổi;

- Phải biết trước khoảng thời gian kể từ khi đặt hàng cho tới khi nhận được hàng và thời gian đó không đổi;

- Lượng hàng trong mỗi đơn hàng được thực hiện trong một chuyến hàng và được thực hiện ở một thời điểm đã định trước;

- Chỉ tính đến 2 loại chi phí là chi phí lưu kho và chi phí đặt hàng;

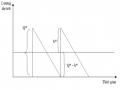

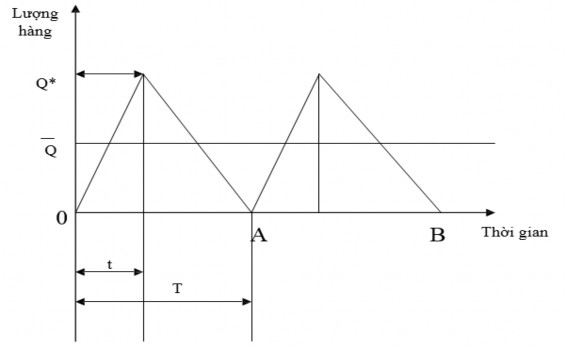

- Sự thiếu hụt dự trữ hoàn toàn không xảy ra nếu như đơn hàng được thực hiện đúng. Với những giả thiết trên đây, sơ đồ biểu diễn mô hình EOQ được thể hiện trong hình 8.2.

Hình 8.2: Mô hình EOQ

Trong đó:

Q* : Lượng hàng của một đơn hàng (Lượng hàng dự trữ tối đa Qmax = Q*).

0 : Mức dự trữ tối thiểu (Qmin = 0).

Q=Q*

2

∶ là lượng dự trữ trung bình.

0A = AB = BC là khoảng thời gian kể từ khi nhận hàng đến khi sử dụng hết hàng của một đợt dự trữ.

Với mô hình này lượng dự trữ sẽ giảm theo một tỷ lệ không đổi vì nhu cầu không thayđổi theo thời gian.

a. Xác định các thông số cơ bản của mô hình EOQ

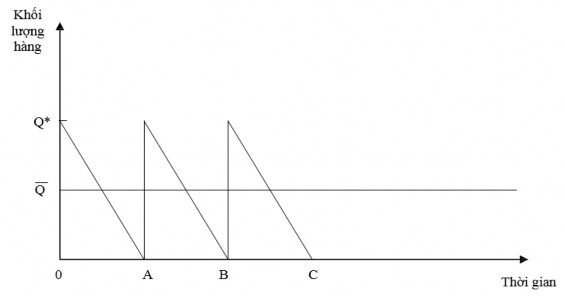

Mục tiêu của hầu hết các mô hình dự trữ đều nhằm tối thiểu hoá tổng chi phí dự trữ. Với giả định đã nêu ra ở trên thì có hai loại chi phí biến đổi khi lượng dự trữ thay đổi. Đó là chi phí lưu kho (Clk) và chi phí đặt hàng (Cđh), còn chi phí mua hàng (Cmh) thì không thay đổi. Có thể mô tả mối quan hệ giữa các loại chi phí bằng hình 8.3.

Hình 8.3: Các loại chi phí của mô hình EOQ

Trong đó:

Cđh : Đường chi phí đặt hàng. Clk : Đường chi phí lưu kho. TC : Đường tổng chi phí dự trữ.

Q* : Lượng dự trữ tối ưu (Lượng đặt hàng tối ưu).

Từ mô hình trên chúng ta có:

TC = Cđh + Clk (8.2)

D Q

Trong đó:

Hay TC = Q x S + 2 x H (8.3)

D : Nhu cầu về hàng dự trữ trong một giai đoạn. Q : Lượng hàng trong một đơn đặt hàng.

S : Chi phí đặt một đơn hàng.

H : Chi phí lưu kho 1 đơn vị dự trữ trong 1 giai đoạn.

Ta sẽ có lượng đặt hàng tối ưu (Q*) khi tổng chi phí nhỏ nhất. Để có TC min thìTC 'Q= 0.

2

DS H 2DS

Ta có:TC’ = - + => Q =

Q2 2 H

Vậy Q* = 2DS

H (8.4)

Ví dụ: Một công ty chuyên sản xuất ô tô, phải dùng thép tấm với nhu cầu 1000 tấm/năm. Chi phí đặt hàng là 100.000 đồng/1 đơn hàng. Chi phí lưu kho là 5.000 đồng/tấm/năm. Hãy xác định lượng đặt hàng tối ưu ?

Lượng đặt hàng tối ưu được xác định như sau:

Q* = 2DS= 2(1.000)(100.000)

H 5.000 = 200 (tấm)

Như vậy chúng ta có thể xác định được đơn đặt hàng mong muốn trong một năm và khoảng cách trung bình giữa hai lần đặt hàng.

Số lượng đơn hàng mong muốn được xác định như sau :

D

Qđ = =

Q∗

1000

200 = 5 (lần đặt hàng/năm)

Khoảng cách giữa hai lần đặt hàng (T) được tính theo công thức sau:

Số lượng ngày làm việc trong năm (N)

T =

Số lượng đơn hàng mong muốn (Ođ)

(8.5)

Giả sử trong năm, công ty làm việc 300 ngày thì khoảng cách giữa hai lần đặt hàng sẽ là:

300

T = 5 = 60 ngày

Tổng chi phí dự trữ được tính như sau:

D

TC = x S +

Q∗

Q∗

2 x H

Trong ví dụ trên, tổng chi phí dự trữ là:

TC =

1.000

200 x 100.000 +

200

2 x 5.000 = 1.000.000 đồng

b. Xác định điểm đặt hàng lại (ROP)

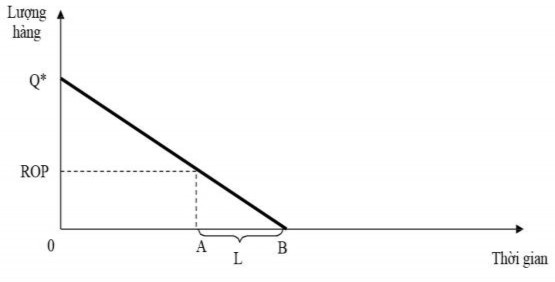

Trong mô hình dự trữ EOQ chúng ta giả định rằng sự tiếp nhận một đơn đặt hàng là thực hiện trong một chuyến hàng. Nói cách khác, chúng ta giả định rằng doanh nghiệp sẽ chờ đến khi hàng trong kho hết thì mới tiến hành đặt hàng và sẽ nhận ngay tức khắc. Tuy nhiên trong thực tế, thời gian từ đặt hàng đến nhận hàng có thể mất vài giờ hoặc thậm chí dài đến hàng tháng. Do đó, quyết định điểm đặt hàng lại (ROP) được xác định như sau:

Điểm đặt hàng lại: ROP = d x L (8.6) Trong đó:

L: Thời gian từ khi đặt hàng đến khi nhận được hàng (Thời gian chờ hàng). d: Nhu cầu tiêu dùng hàng ngày về hàng dự trữ.

D

d =

N

Trong đó:

(8.7)

D: Nhu cầu về hàng dự trữ trong một giai đoạn N: Số ngày sản xuất trong năm

Biểu diễn ROP trên sơ đồ sau:

Hình 8.4: Mô hình ROP

Ví dụ: Công ty điện tử Đồng Tiến có nhu cầu về loại dây dẫn T512 là 8.000 đơn vị /năm. Thời gian làm việc trong năm là 200 ngày. Thời gian chờ hàng là 3 ngày.

8.000

Điểm đặt hàng sẽ là: ROP = 200 x 3= 120 đơn vị

Nếu doanh nghiệp chấp nhận một lượng dự trữ an toàn (dự trữ bảo hiểm) thì điểm đặt hàng lại sẽ cộng thêm lượng dự trữ an toàn này.

8.3.2. Mô hình lượng đặt hàng sản xuất (POQ)

Mô hình lượng đặt hàng theo sản xuất được áp dụng trong trường hợp lượng hàng được đưa đến một cách liên tục, hàng được tích luỹ dần cho đến khi lượng đặt hàng được tập kết hết. Mô hình này cũng được áp dụng trong trường hợp doanh nghiệp vừa sản xuất vừa bán hoặc doanh nghiệp tự sản xuất lấy vật tư để dùng. Trong những trường hợp này cần phải quan tâm đến mức sản xuất hàng ngày của nhà sản xuất hoặc mức cung ứng của nhà cung ứng.

Trong mô hình POQ, các giả thiết về cơ bản giống như mô hình EOQ, điểm khác biệt duy nhất là hàng được đưa đến nhiều chuyến.. Bằng phương pháp giống như EOQ có thể tính được lượng đặt hàng tối ưu Q*.

Nếu ta gọi:

Q : Sản lượng của đơn hàng;

P : Mức sản xuất (Mức cung ứng hàng ngày); d : Nhu cầu sử dụng hàng ngày;

H : Chi phí lưu trữ 1 đơn vị hàng dự trữ trong 1 năm;

t : Thời gian sản xuất để có đủ số lượng cho 1 đơn hàng (hoặc thời gian cung ứng). Mô hình POQ được biểu diễn trong hình 8.5.

Hình 8.5: Mô hình POQ

Trong mô hình này:

Mức dự trữ

tối đa =

Tổng số đơn vị hàng cung ứng (sản xuất) trong thời gian t

Tổng số đơn vị hàng

- được sử dụng trong

thời gian t

(8.8)

Tức là : Qmax = Pt – dt

Q

Mặt khác Q = Pt, suy ra: t = P

Thay vào công thức tính mức dự trữ tối đa ta có:

Q max

=P Q

- d QQ . (1 - d)

P

P=

Q

Vậy Clk = 2 (1 -

P

d D

) H và Cđh = x S

P Q

Để tìm được lượng đơn hàng tối ưu Q* ta cũng áp dụng phương pháp tương tự như trong mô hình EOQ và tìm được:

2DS

*

Q =d

H(1 - P)

(8.9)

Ví dụ: Công ty A chuyên sản xuất phụ tùng với mức 300 chiếc/ ngày. Loại phụ tùng này được sử dụng 12.500 chiếc/năm và trong năm công ty làm việc 250 ngày. Chi phí lưu kho 20.000 đồng/ 1 đơn vị trong năm, chi phí đặt hàng môi lần là 300.000 đồng. Lượng đặt hàng sản xuất là bao nhiêu?

Áp dụng công thức:

Trong đó: d = 12.500 / 250 = 50

P = 300

D = 12.500

S = 300.000

H = 20.000

2DS

*

Q =d

H(1 - P)

2 x 12.500 x 300.000

Thay vào ta có: Q* == 671 đơn vị

20.000(1 - 50 )

300

8.3.3. Mô hình dự trữ thiếu (BOQ)

Trong hai mô hình dự trữ trên, chúng ta không chấp nhận có dự trữ thiếu hụt trong toàn bộ quá trình dự trữ. Trong thực tế có nhiều trường hợp, trong đó doanh nghiệp có ý định trước về sự thiếu hụt vì nếu duy trì thêm một đơn vị dự trữ thì chi phí thiệt hại còn lớn hơn giá trị thu được. Cách tốt nhất trong trường hợp này là doanh nghiệp không nên dự trữ thêm hàng theo quan điểm hiệu quả.