dịch vụ tín dụng ngân hàng đơn giản và hiệu quả hơn cho khách hàng SME. Năm 2019, Techcombank có hơn 35.000 khách hàng SME tín dụng và phi tín dụng so với mức 29.000 giai đoạn 2016-2017, dư nợ cho vay SME tăng đáng kể, bình quân đạt 29,06% trong giai đoạn 2016 - 2020.

Đối với nhóm khách hàng doanh nghiệp lớn, chủ yếu tiếp cận các khoản vay trung và dài hạn, từ giai đoạn 2015 đến 2020, Techcombank hỗ trợ nhu cầu tín dụng dài hạn của khách hàng doanh nghiệp lớn qua việc tư vấn phát hành trái phiếu doanh nghiệp, nhờ đó giảm tỷ trọng dư nợ cho vay khách hàng doanh nghiệp lớn xuống còn khoảng 30% mà vẫn đảm bảo đáp ứng nhu cầu vốn dài hạn của các đối tác khách hàng doanh nghiệp lớn. Đồng thời, nhờ giảm tỷ trọng cho vay trung và dài hạn đối với khách hàng doanh nghiệp lớn, Techcombank duy trì mức thanh khoản tốt với tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn ở mức 30,5%, thấp hơn nhiều so với mức trần 40% của NHNN.

2.1.3.3 Hoạt động dịch vụ

Bảng 2.2: Thu nhập từ hoạt động dịch vụ

Đơn vị tính: tỷ đồng

2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

Tổng thu nhập thuần từ hoạt động dịch vụ | 1.815 | 2.559 | 2.480 | 3.517 | 3.253 | 4.189 |

- Tư vấn và phát hành chứng khoán | 86 | 337 | 375 | 1.160 | 1.482 | 2.163 |

- Dịch vụ thanh toán và tiền mặt | 1.126 | 1.270 | 738 | 748 | 525 | 767 |

- Dịch vụ thẻ | 245 | 139 | 450 | 479 | 443 | 474 |

- Hoa hồng hợp tác bảo hiểm | 38 | 337 | 574 | 722 | 932 | 827 |

- Dịch vụ khác | 320 | 476 | 343 | 408 | -128 | -43 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Quản Lý Nợ Xấu Của Một Số Ngân Hàng Thương Mại Và Bài Học Rút Ra Đối Với Ngân Hàng Thương Mại Cổ Phần Kỹ Thương Việt Nam

Kinh Nghiệm Quản Lý Nợ Xấu Của Một Số Ngân Hàng Thương Mại Và Bài Học Rút Ra Đối Với Ngân Hàng Thương Mại Cổ Phần Kỹ Thương Việt Nam -

Cơ Cấu Bộ Máy Quản Lý Ngân Hàng Tmcp Ngoại Thương Việt Nam

Cơ Cấu Bộ Máy Quản Lý Ngân Hàng Tmcp Ngoại Thương Việt Nam -

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Kỹ Thương Việt Nam

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Kỹ Thương Việt Nam -

Phân Tích Tỷ Lệ Nợ Xấu Tại Techcombank Giai Đoạn 2015 – 2020

Phân Tích Tỷ Lệ Nợ Xấu Tại Techcombank Giai Đoạn 2015 – 2020 -

Cơ Cấu Tổ Chức Bộ Máy Quản Lý Nợ Xấu Tại Ngân Hàng Tmcp Kỹ Thương Việt Nam

Cơ Cấu Tổ Chức Bộ Máy Quản Lý Nợ Xấu Tại Ngân Hàng Tmcp Kỹ Thương Việt Nam -

Thang Xếp Hạng Của Hệ Thống Xếp Hạng Tín Dụng Nội Bộ Tại Techcombank

Thang Xếp Hạng Của Hệ Thống Xếp Hạng Tín Dụng Nội Bộ Tại Techcombank

Xem toàn bộ 238 trang tài liệu này.

Nguồn: [19],22],[25],[29],[33],[34]

Nhìn chung, tổng thu nhập dịch vụ của Techcombank có xu hướng tăng trong giai đoạn 2015 - 2020, mặc dù có sự giảm nhẹ vào năm 2017 do Techcombank bắt đầu đi vào ứng dụng chương trình Zero Fee, miễn phí toàn bộ dịch vụ e- banking từ cuối năm 2016. Tuy nhiên, cơ cấu thu nhập dịch vụ của Techcombank lại có những thay đổi đáng kể trong giai đoạn này.

Trong khi tỷ trọng thu từ dịch vụ tư vấn và phát hành chứng khoán và thu hoa hồng hợp tác bảo hiểm tăng đều đặn trong suốt giai đoạn 2015 - 2020, tỷ trọng thu từ dịch vụ thanh toán và tiền mặt giảm hơn một nửa từ mức bình quân 55,8% giai đoạn 2015 - 2016 xuống còn 21,37% giai đoạn 2017 - 2020. Sự sụt giảm tỷ lệ thu từ dịch vụ thanh toán và tiền mặt phản ánh chiến lược của Techcombank trong những năm trở lại đây, giảm phí dịch vụ để thúc đẩy nguồn tiền gửi không kỳ hạn và các dịch vụ đi kèm.

Hoa hồng từ hợp tác bảo hiểm chiếm tỷ trọng tương đối ổn định trong tổng thu nhập dịch vụ của Techcombank từ 2016 – 2020 với mức trung bình 17,9% tổng

thu nhập thuần từ hoạt động dịch vụ. Bắt đầu từ năm 2016, nhận thấy những tiềm năng phát triển dịch vụ Bảo hiểm ở thị trường Việt Nam, Techcombank triển khai những hợp tác dịch vụ Bankasuarance (kênh bán bảo hiểm qua ngân hàng) đầu tiên. Năm 2017 đánh dấu đồng hợp tác độc quyền kéo dài 15 năm giữa Techcombank và Tập đoàn Bảo hiểm đa quốc gia Manulife (Canada), tổng phí bảo hiểm khai thác mới (APE) của toàn hệ thống Techcombank đạt gần 649 tỷ đồng, tỷ trọng hoa hồng hợp tác bảo hiểm trong tổng thu nhập dịch vụ năm 2017 tăng mạnh, đạt 23,1% so với mức 13,2% của năm 2016. Từ năm 2018 - 2020, tỷ trọng hoa hồng bảo hiểm vẫn duy trì tỷ lệ trung bình 23% do Techcombank cung cấp các giải pháp bảo hiểm tối ưu, kết hợp dịch vụ tư vấn chuyên nghiệp, uy tín, thủ tục gọn nhẹ, tiết kiệm thời gian cho khách hàng.

Biểu đồ 2.4: Thu nhập từ hoạt động dịch vụ Techcombank giai đoạn 2015 - 2020

Đơn vị tính: tỷ đồng; %

4500

4000

3500

3000

2500

2000

1500

1000

500

0

-500

4.189

3.517

3.253

19,7%

2.559

2.480

20,5%

28,7%

18,3%

1.815

13,2%

23,1%

21,3%

16,1%

51,6%

62,0%

29,8%

33,0%

45,6%

2015

13,2%

2016

15,1%

2017

2018

2019

2020

Tư vấn và phát hành chứng khoán

Dịch vụ thẻ Dịch vụ khác

Dịch vụ thanh toán và tiền mặt

Hoa hồng hợp tác bảo hiểm

Tổng thu nhập thuần từ hoạt động dịch vụ

49,6%

Nguồn: [19],[22],[25],[29],[33],[34]

Trong cơ cấu thu nhập phí của Techcombank, thu nhập từ dịch vụ tư vấn phát hành chứng khoán tăng mạnh qua các năm 2015 - 2020, chiếm tỷ trọng cao nhất trong giai đoạn 2018 - 2020 với tỷ lệ tương ứng là 33%, 45,6% và 51,6%. Tốc độ tăng trưởng cao của loại phí này phản ánh nhu cầu tín dụng liên tục của các khách hàng. Trong đó có các thương vụ tư vấn phát hành trái phiếu của Techcombank tập trung vào một số tập đoàn, doanh nghiệp lớn như Vingroup, Masan, Thành Công, NovaLand…Các trái phiếu này được bán cho khách hàng cá nhân và tổ chức, thông qua các kênh khác nhau trong đó có 284 chi nhánh của Techcombank. Tăng thu từ hoạt động tư vấn phát hành chứng khoán, một mặt giúp thỏa mãn nhu cầu của các

đối tác lớn của Techcombank, mặt khác góp phần mang lại tỷ suất sinh lời cao hơn cho tài sản vì Ngân hàng vẫn có thể tạo ra lợi nhuận hấp dẫn trong khi quản lý thận trọng sự tăng trưởng của bảng cân đối kế toán.

2.1.3.4 Kết quả hoạt động kinh doanh

Giai đoạn 6 năm từ 2015 đến 2020, tổng tài sản của Techcombank đã có sự thay đổi đáng kể. Cụ thể, tổng tài sản năm 2015 tăng 16.107 tỷ đồng, tương ứng với mức tăng 9,15%. Giai đoạn 2015 - 2016 chứng kiến mức tăng trưởng lớn nhất với mức tăng trưởng 22,57%, tương ứng 43.354 tỷ đồng. Giai đoạn 2016 - 2018, tổng tài sản Techcombank tiếp tục tăng trưởng tương đối ổn định với mức tăng trưởng lần lượt là 12,63% và 19,15%. Năm 2020, tổng tài sản của Techcombank đạt gần 439.603 tỷ đồng, tăng 14% so với năm 2019.

Bảng 2.3: Kết quả hoạt động kinh doanh của Techcombank giai đoạn 2015-2020

Đơn vị tính: triệu đồng

2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

Tổng tài sản | 191.993.602 | 235.363.13 | 269.392.38 | 320.988.94 | 383.699.461 | 439.602.93 |

Vốn chủ sở hữu | 16.457.566 | 19.586.476 | 26.930.745 | 51.782.705 | 62.072.767 | 74.614.786 |

Thu nhập lãi thuần | 7.213.680 | 8.142.221 | 8.930.412 | 11.389.939 | 14.257.844 | 18.751.209 |

Tổng thu nhập hoạt động | 9.343.942 | 11.833.153 | 16.457.988 | 18.349.768 | 21.068.145 | 27.042.526 |

Lợi nhuận trước thuế | 2.037.205 | 3.996.640 | 8.036.297 | 10.661.016 | 12.838.268 | 15.800.296 |

Chi phí dự phòng RRTD | (3.627.889) | (3.661.091 | (3.609.226 | (1.846.245) | (917.368) | (2.611.035 |

Lợi nhuận sau thuế | 1.529.188 | 3.148.846 | 6.445.595 | 8.473.997 | 10.226.209 | 12.582.467 |

Nguồn: [19],[22],[25],[29],[33],[34]

Vốn chủ sở hữu của Techcombank tăng trưởng tương đối ổn định trong suốt giai đoạn 2015 - 2020, trong đó giai đoạn 2017 - 2018 vốn chủ sở hữu Techcombank đạt 51.783 tỷ đồng, tăng 92,28% so với năm 2017, trong đó vốn điều lệ là 34.966 tỷ đồng, tăng 200,1%. Năm 2019, Tháng 8 năm 2018, Techcombank đã hoàn thành kế hoạch tăng vốn điều lệ lên 34.966 tỷ đồng. Năm 2019, vốn chủ sở hữu của Techcombank ở mức 56.365 tỷ đồng, tăng 8,9% so với năm 2018. Mục tiêu của việc tăng vốn CSH một phần là để chia sẻ lợi ích với cổ đông qua việc chia lợi nhuận giữ lại, đồng thời cũng sẽ chuyển đổi nguồn vốn chủ sở hữu sẵn có của NH thành vốn có thể sử dụng được cho việc đầu tư cơ sở vật chất hoặc cho vay tín dụng… nâng hạn mức tín dụng tối đa của Techcombank đối với các KH.

Tổng thu nhập hoạt động của Techcombank năm 2019 đạt mức 21.068 tỷ VNĐ, tăng 24,7% so với năm trước nhờ sự tăng trưởng ở cả thu nhập từ lãi (25,2%) và thu nhập ngoài lãi (23,4%) (Không bao gồm thu nhập bất thường năm 2018 và thu từ nợ đã xử lý bằng dự phòng rủi ro). Trong đó, sự tăng trưởng 37,9% của số dư tiền

gửi không kỳ hạn cùng hạn mức tăng trưởng tín dụng được NHNN cho phép nới rộng lên 18,8% là hai nhân tố chính giúp cho thu nhập lãi thuần đạt mức tăng trưởng cao nhất trong 3 năm qua và đóng góp 68% trong tổng doanh thu của Ngân hàng năm 2019.

Thu nhập từ phí tiếp tục duy trì ổn định trong năm 2019 và đóng góp 15% tổng doanh thu. Trong cơ cấu thu nhập phí của Ngân hàng, doanh thu từ dịch vụ tư vấn phát hành chứng khoán và dịch vụ hoa hồng hợp tác bảo hiểm chiếm tỷ trọng cao nhất trong năm 2019 với 30% và 29%. Tốc độ tăng trưởng cao của những loại phí này phản ánh nhu cầu tín dụng liên tục của các khách hàng doanh nghiệp cũng như nhu cầu ngày càng tăng đối với các sản phẩm bảo hiểm. Sự tăng trưởng mạnh mẽ trong thu nhập ngoài lãi nói chung và thu nhập phí nói riêng cũng góp phần mang lại tỷ suất sinh lời cao hơn cho tài sản vì Ngân hàng vẫn có thể tạo ra lợi nhuận hấp dẫn trong khi quản lý thận trọng sự tăng trưởng của bảng cân đối kế toán.

Lợi nhuận của Techcombank tăng trưởng ổn định trong suốt giai đoạn 2015 - 2020, với tỷ lệ tăng trưởng lợi nhuận sau thuế lần lượt đạt 41,31%; 105,95%; 104,7%; 31,46%; 21,19% và 23%. Trong đó, năm 2019 và 2020, Techcombank là NHTM tư nhân có lợi nhuận cao nhất.

Biểu đồ 2.5: Cơ cấu thu nhập Techcombank 2015 – 2020

Đơn vị tính: tỷ đồng

30.000

27.043

25.000

21.068

0,31

20.000

18.350

16.458

0,32

15.000

11.919

0,39

10.000

9.340

0,46

0,32

0,23

0,6934

0,68

5.000

0,61

0,77

0,68

0,54

0

2015

2016

2017

2018

2019

2020

Thu nhập lãi thuần

Thu nhập ngoài lãi khác

Tổng thu nhập

Nguồn: [19],[22],[25],[29],[33],[34]

Về cơ cấu thu nhập, trong tổng thu nhập, thu nhập từ lãi luôn chiếm tỷ trọng cao nhất, tuy nhiên cơ cấu tỷ trọng đã có những thay đổi đáng kể. Trong giai đoạn 2015 - 2020, cơ cấu thu nhập có những chuyển dịch theo hướng tăng thu từ dịch vụ và các thu nhập ngoài lãi khác. Cụ thể, thu nhập từ lãi thuần năm 2015 - 2020 chiếm

lần lượt là 77%, 68%, 54%, 61%, 68% và 69%. Bắt đầu từ giai đoạn 2016 - 2017, tỷ trọng đóng góp của hoạt động tín dụng sụt giảm đáng kể nhờ đóng góp của hoạt động dịch vụ tăng mạnh trong đó thu nhập từ dịch vụ hoa hồng bảo hiểm và dịch vụ bảo lãnh phát hành chứng khoán tăng đột biến (năm 2016); thu từ dịch vụ ủy thác và đại lý tăng đột biến (năm 2017).

Cũng như nhiều ngân hàng khác của Việt Nam, hoạt động tín dụng đóng góp chính vào tổng thu nhập của Techcombank, chiếm tỷ trọng trung bình 69,67%; hoạt động dịch vụ đóng góp khoảng 21%; phần còn lại khoảng 9% đến từ hoạt động kinh doanh ngoại hối, đầu tư chứng khoán bao gồm kinh doanh trái phiếu và các hoạt động khác, tuy nhiên, đóng góp của hoạt động phi tín dụng mà đặc biệt là thu từ hoạt động dịch vụ ngày càng có xu hướng gia tăng, giảm dần sự lệ thuộc vào hoạt động tín dụng.

Việc dịch chuyển tỷ trọng thu nhập từ lãi sang dịch vụ là một mục tiêu cốt lòi trong chiến lược 5 năm của Techcombank, bởi doanh thu ngoài lãi là nguồn doanh thu tốn ít chi phí vốn, có độ rủi ro thấp hơn và sẽ mang lại lợi nhuận bền vững cho ngân hàng.

Qua các phân tích trên ta thấy rằng, thu nhập từ hoạt động tín dụng vẫn là cấu thành chủ yếu trong tổng thu nhập hoạt động của ngân hàng, do đó công tác quản trị rủi ro tín dụng cần được tập trung thực hiện một cách nghiêm túc, chuyên nghiệp và thường xuyên hơn.

2.2 Thực trạng quản lý nợ xấu tại Ngân hàng thương mại cổ phần Kỹ thương Việt Nam

2.2.1 Thực trạng quản lý nợ xấu tại Ngân hàng thương mại cổ phần Kỹ thương Việt Nam qua các tiêu chí định lượng

2.2.1.1 Các tiêu chí về kiểm soát nợ xấu

- Về tỷ lệ nợ xấu:

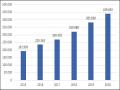

Trong giai đoạn 2015 - 2020, tỷ lệ nợ xấu của Techcombank giảm rò rệt, duy trì ở mức <3%, đặc biệt năm 2020 mặc dù tình hình nền kinh tế - xã hội gặp khó khăn do dịch bệnh Covid-19, Ngân hàng vẫn giữ mức tỷ lệ nợ xấu đạt 0,5%, là ngân hàng có tỷ lệ nợ xấu thấp nhất thị trường. Năm 2018 là năm có tỷ lệ nợ xấu cao nhất trong toàn giai đoạn nghiên cứu với tỷ lệ nợ xấu 1,75%. Đây cũng là năm có tỷ lệ nợ xấu nhóm 4 và nhóm 5 cao nhất toàn giai đoạn.

Năm 2020, Ngân hàng Nhà nước đã ban hành thông tư 01/2020/TT-NHNN về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do

dịch covid – 19. Theo đó, tính riêng 6 tháng đầu năm 2020, Techcombank đã thực hiện tái cơ cấu 3,6% tổng dư nợ.

Bảng 2.4: Dư nợ cho vay theo các nhóm nợ tại Techcombank giai đoạn 2015-2020

Đơn vị tính: triệu đồng; %

2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |||||||

Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | |

Nợ nhóm 1 | 108.565.644 | 96,78 | 138.203.644 | 96,91 | 155.931.825 | 96,94 | 154.548.122 | 96,63 | 225.601.458 | 97,75 | 274.423.557 | 98,88 |

Nợ nhóm 2 | 1.750.539 | 1,56 | 2.166.056 | 1,52 | 2.333.286 | 1,45 | 2.587.646 | 1,62 | 2.122.693 | 0,92 | 1.805.866 | 0,65 |

Nợ nhóm 3 | 309.301 | 0,28 | 396.736 | 0,28 | 575.397 | 0,36 | 237.758 | 0,15 | 218.128 | 0,09 | 416.892 | 0,15 |

Nợ nhóm 4 | 537.739 | 0,48 | 474.551 | 0,33 | 455.567 | 0,28 | 862.510 | 0,54 | 305.230 | 0,13 | 533.944 | 0,19 |

Nợ nhóm 5 | 1.016.666 | 0,91 | 1.375.017 | 0,96 | 1.552.962 | 0,97 | 1.703.181 | 1,06 | 2.554.518 | 1,11 | 344.356 | 0,13 |

Tổng dư nợ cho vay KH | 112.179.889 | 100 | 142.616.004 | 100 | 160.849.037 | 100 | 159.939.217 | 100 | 230.802.027 | 100 | 277.524.615 | 100 |

Nợ xấu | 1.863.706 | 1,67 | 2.246.304 | 1,58 | 2.583.926 | 1,61 | 2.803.449 | 1,75 | 3.077.876 | 1,33 | 1.295.192 | 0,5 |

Nguồn: [19],[22],[25],[29],[33],[34])

Đồng thời với sự phục hồi mạnh mẽ của nền kinh tế 6 tháng cuối năm 2020, chất lượng tài sản của ngân hàng cũng được kiểm soát tốt, các khoản vay trung và dài hạn của Ngân hàng được bảo đảm bằng tài sản bảo đảm chất lượng cao, tỷ lệ nợ xấu của Ngân hàng đã giảm đáng kể so với năm 2019.

Ngoài ra, nợ xấu của các ngành đều có xu hướng tăng từ năm 2015 đến năm 2019, riêng năm 2020, nợ xấu của các ngành lại có sự giảm đi đáng kể.

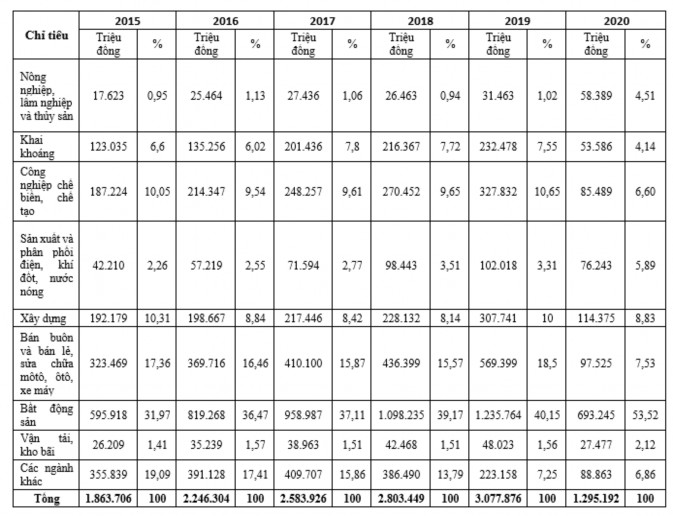

Những ngành có tỷ lệ nợ xấu cao nhất qua các trong giai đoạn 2015 - 2020 lần lượt là ngành công nghiệp chế biến, chế tạo, ngành xây dựng, ngành bán buôn và bán lẻ và lĩnh vực bất động sản. Năm 2015 các ngành nêu trên có tỷ lệ nợ xấu/ Tổng nợ xấu lần lượt là 10,05%, 10,31%, 17,36% và 31,97%. Đến năm 2019, các tỷ lệ này lần lượt là 10,65%, 10%, 18,5% và 40,15%.

Chiếm tỷ trọng lớn nhất trong tổng nợ xấu của Techcombank chính là nợ xấu cho vay lĩnh vực bất động sản. Tốc độ tăng trưởng bình quân của nợ xấu trong lĩnh vực bất động sản tại Techcombank đạt xấp xỉ 20%/năm, cao hơn tốc độ tăng trưởng tín dụng bình quân của giai đoạn 2015 - 2020 là 13,3%/năm. Tỷ lệ nợ xấu trong lĩnh vực bất động sản chiếm tỷ trọng cao, một phần là từ việc hoạt động kinh doanh của Techcombank gắn chặt với cho vay bất động sản. Cụ thể tính đến cuối năm 2019, tổng dư nợ cho vay khách hàng của Techcombank đạt 230.802 tỷ đồng, tăng trưởng 44,3% so với năm trước. Trong đó, Techcombank đã dành 50.421 tỷ đồng để cho vay

bất động sản, tương đương tỷ trọng 21,8%. Riêng năm 2020, nợ xấu trong lĩnh vực bất động sản chỉ còn 693.245 triệu đồng. Một phần nguyên nhân chính là do các chính sách hỗ trợ mạnh mẽ của Techcombank như gia hạn nợ lên tới 12 tháng.

Bảng 2.5: Cơ cấu nợ xấu của TechcomBank theo ngành kinh tế giai đoạn 2015- 2020

Nguồn: [19],[22],[25],[29],[33],[34]

Tuy nhiên, nợ xấu trong lĩnh vực bất động sản thực sự là một bài toán khó đối với ngân hàng Techcombank trong việc cân bằng giữa lợi ích và rủi ro, bởi cho vay bất động sản có thể mang lại cho ngân hàng lợi nhuận cao nhưng cũng tiềm ẩn không ít rủi ro. Theo lộ trình chung của Ngân hàng Nhà nước về việc siết lại giới hạn dùng vốn ngắn hạn cho vay trung và dài hạn của các ngân hàng quy định tại Thông tư 22/2019/TT-NHNN, không chỉ điều chỉnh tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn (từ ngày 1-1-2020 đến 30-9-2020 là 40%, từ ngày 1-10-2020 đến 30-9-2021 là 37%, từ ngày 1-10-2021 đến 30-9-2022 là 34% và từ ngày 1-10-2022 sẽ còn lại 30%), mà mục tiêu nhắm đến còn hạn chế cho vay trong lĩnh vực bất động sản khi tăng hệ số rủi ro cho vay kinh doanh BĐS từ 150% lên

200% nhằm đảm bảo an toàn cho hệ thống ngân hàng.

Sau lĩnh vực bất động sản, có thể thấy nợ xấu chủ yếu trong lĩnh vực ngành công nghiệp chế biến, chế tạo, ngành xây dựng, ngành bán buôn và bán lẻ. Nguy cơ nợ xấu tiếp tục phát sinh do bản thân từ những khó khăn của thị trường và doanh nghiệp, chất lượng tín dụng còn nhiều tiềm ẩn rủi ro ở một số chi nhánh do cơ cấu và tỷ trọng dư nợ cho vay không phù hợp. Các vụ việc vi phạm pháp luật và thất thoát tài sản còn ảnh hưởng xấu đến tình hình tài chính, tiền lương và uy tín của TechcomBank.

- Về mức giảm tỷ lệ nợ xấu:

Giai đoạn 2016 - 2017 đánh dấu mức tăng trưởng dư nợ nhanh, tuy nhiên, Techcombank vẫn kiểm soát tốt các khoản nợ xấu, tỷ lệ nợ xấu giảm từ 1,67% năm 2015 xuống 1,57% năm 2016. Bước sang 2017, Công ty quản lý nợ và khai thác tài sản Techcombank AMC - tiếp tục tập trung nâng cao chất lượng đội ngũ cán bộ thu hồi nợ, tối ưu hóa các công cụ hỗ trợ nhằm nâng cao hiệu quả hoạt động thu hồi nợ, xử lý tài sản đảm bảo cho Techcombank. Qua đó đã hỗ trợ tích cực cho Techcombank trong việc xử lý phát mãi tài sản, thu hồi các khoản nợ xấu và nợ bán cho các doanh nghiệp khác. Cụ thể, kết quả thu hồi nợ năm 2017 đạt hơn 2.600 tỷ VNĐ bằng 85% so với kế hoạch đề ra, cao hơn so với năm 2016 (75%). Cũng trong năm 2017, Techcombank đã mua lại toàn bộ số nợ xấu của mình tại VAMC với khối lượng 2.922 tỷ đồng và sử dụng 3.031 tỷ đồng dự phòng lũy kế để xử lý và đưa số nợ xấu này ra ngoại bảng. Điều này giúp cải thiện đáng kể chất lượng tài sản của Ngân hàng.

Trong giai đoạn 2018 - 2019, tỷ lệ nợ xấu của Techcombank có xu hướng tăng cao vào ba quý đầu năm nhưng lại có chuyển biến tốt vào thời điểm cuối mỗi năm do những nỗ lực của ngân hàng trong việc kiểm soát nợ xấu. Trong năm 2018, nợ xấu đã được kiểm soát từ tỷ lệ nợ xấu tăng cao trong 3 quý đầu năm (nợ dưới tiêu chuẩn 425.663 triệu đồng; nợ nghi ngờ: 948.730 triệu đồng; nợ có khả năng mất vốn: 2.026.823 triệu đồng, tăng 33% so với năm 2017, trong đó, nợ nghi ngờ tăng gấp đôi và nợ có khả năng mất vốn tăng 31%) sang tỷ lệ nợ xấu giảm mạnh ở quý cuối cùng, kết thúc 2018 ở mức 1,75%, đạt được kế hoạch đã đề ra đầu năm. Tuy vậy đây cũng là năm có tỷ lệ nợ xấu cao nhất trong giai đoạn 2015 – 2019, một phần nguyên nhân là do dư nợ cho vay khách hàng của Techcombank sụt giảm so với năm trước bởi chính sách thắt chặt tín dụng với lĩnh vực cho vay bất động sản.

Năm 2019, 6 tháng đầu năm, tổng nợ xấu của Techcombank tăng mạnh ở mức

3.301 tỷ đồng, tăng 498 tỷ đồng so với năm 2018. Trong đó riêng khoản nợ khả năng mất vốn (nợ nhóm 5) đã chiếm tới 2.274 tỷ đồng, tăng 570 tỷ đồng so với đầu năm; nợ dưới tiêu chuẩn (nợ nhóm 3) ở mức 673 tỷ đồng; còn khoản nợ nghi ngờ (nợ nhóm