Xử lý nợ thông qua Công ty Quản lý tài sản VAMC

Công ty Quản lý tài sản VAMC được thành lập và hoạt động theo Nghị định 53/2013/NĐ-CP của Chính phủ, Quyết định số 843/QĐ-TTg của Thủ tướng Chính phủ và Quyết định số 1459/QĐ-NHNN ngày 27/06/2013 thực hiện mua lại các khoản nợ xấu đủ điều kiện của các tổ chức tín dụng. Tính đến 31/12/2016 dư nợ đã bán cho VAMC của Agribank Quảng Bình là hơn 31 tỷ đồng (trong đó DNNVV là hơn 25 tỷ đồng) giúp giảm đáng kể nợ xấu.

Xử lý bằng quỹ dự phòng rủi ro

Thực hiện Thông tư 02/2013/TT-NHNN ngày 21/01/2013 về việc quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, Agribank Quảng Bình đã xây dựng cơ chế trích lập và sử dụng dự phòng rủi ro. Theo đó, dư nợ tín dụng được phân loại thành 5 nhóm. Những khoản dự phòng rủi ro được hạch toán vào chi phí hoạt động. Tỷ lệ trích lập dự phòng tương ứng là: 0% đối với nhóm I, 5% đối với nhóm II, 20% đối với nhóm III, 50% đối với nhóm IV, 100% đối với nhóm V.

Hội đồng xử lý rủi ro thực hiện việc phân loại tài sản “Có”, trích lập dự phòng rủi ro trong từng quý và giám sát hoạt động thu hồi nợ. Từ khi thực hiện trích lập dự phòng rủi ro theo cơ chế mới, lượng trích dự phòng của Agribank Quảng Bình đã đáp ứng sát hơn với yêu cầu thực tế, giúp cho việc sử dụng dự phòng rủi ro ngày càng có hiệu quả. Việc sử dụng quỹ dự phòng rủi ro trở thành một trong số các biện pháp quan trọng nhất giúp Agribank Quảng Bình xử lý nợ xấu.

Khởi kiện ra toàn án.

Thời gian Agribank Quảng Bình đã tích cực hoàn thiện hồ sơ và tiến hành khởi kiện đồng loạt các DNNVV có nợ xấu nhưng không có thiện chí trả nợ. Với đặc thù quá trình khởi kiện sẽ diễn ra lâu dài, qua nhiều năm vì vậy việc tiến hành khởi kiện đồng loạt sẽ giúp Agribank Quảng Bình thu hồi nợ trong tương lai.

2.2.3. Khảo sát tình hình cấp tín dụng và nguyên nhân phát sinh nợ xấu

các doanh nghiệp nhỏ và vừa tại Agribank Quảng Bình giai đoạn 2014-2016

Để đánh giá quá trình cấp tín dụng các DNNVV tại Agribank Quảng Bình có cơ sở khoa học và khách quan, tác giả đã sử dụng mẫu phiếu điều tra các cán bộ tín dụng với một số câu hỏi về hoạt động tín dụng đối với các DNNVV. Từ đó có thể rút ra những đánh giá về thực trạng cấp tín dụng và nguyên nhân phát sinh nợ xấu đối với DNNVV tại Agribank Quảng Bình.

Có thể bạn quan tâm!

-

Quản Lý Nợ Xấu Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Quản Lý Nợ Xấu Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Cơ Cấu Nguồn Vốn Huy Động Của Agribank Quảng Bình Giai Đoạn 2014 - 2016

Cơ Cấu Nguồn Vốn Huy Động Của Agribank Quảng Bình Giai Đoạn 2014 - 2016 -

Nợ Xấu Các Dnnvv Tại Agribank Quảng Bình Phân Theo Lĩnh Vực

Nợ Xấu Các Dnnvv Tại Agribank Quảng Bình Phân Theo Lĩnh Vực -

Hạn Chế Của Quản Lý Nợ Xấu Các Doanh Nghiệp Nhỏ Và Vừa Của

Hạn Chế Của Quản Lý Nợ Xấu Các Doanh Nghiệp Nhỏ Và Vừa Của -

Nâng Cao Chất Lượng Công Tác Thẩm Định Tín Dụng Đối Với Doanh

Nâng Cao Chất Lượng Công Tác Thẩm Định Tín Dụng Đối Với Doanh -

Tăng Cường Công Tác Kiểm Tra, Kiểm Soát Hoạt Động Tín Dụng Đối Với

Tăng Cường Công Tác Kiểm Tra, Kiểm Soát Hoạt Động Tín Dụng Đối Với

Xem toàn bộ 121 trang tài liệu này.

2.2.3.1. Phương pháp điều tra và chọn mẫu

Tác giả đã triển khai chọn mẫu nghiên cứu nhóm cán bộ tín dụng công tác tại

Agribank Quảng Bình.

Phương pháp điều tra: Tác giả lựa chọn mẫu bằng cách chọn ngẫu nhiên, sau đó thực hiện gửi phiếu khảo sát và nhận kết quả trực tiếp. Kích cỡ mẫu được chọn là 50 cán bộ tín dụng (Phụ lục 02). Sau khi thu thập phiếu khảo sát, tác giả tiến hành thống kê các đánh giá của cán bộ tín dụng.

Mẫu phiếu khảo sát: Tác giả thiết kế mẫu phiếu khảo sát theo hình thức bảng hỏi tổng hợp. Nội dung phiếu khảo sát gồm 02 phần, phần I nêu thông tin chung về doanh nghiệp, phần II gồm 6 câu hỏi, trong đó 4 câu đầu dạng trắc nghiệm chọn kết quả, 1 câu hỏi đánh giá, câu thứ 6 là nêu ý kiến đề xuất. Cuộc điều tra được thực hiện vào tháng 01 năm 2018 (Phụ lục 02).

2.2.3.2. Kết quả điều tra và nhận xét, đánh giá

Trong tổng số 50 cán bộ tín dụng được hỏi, có 48 cán bộ tín dụng gửi phản hồi, 02 cán bộ tín dụng không phản hồi. Như vậy, đã có 48/50 cán bộ tín dụng được hỏi với tỷ lệ 96% là mức chấp nhận được.

Với mục đích điều tra được những cán bộ tín dụng đã từng cho vay DNNVV có phát sinh nợ xấu trong số 48 cán bộ tín dụng gửi phản hồi có 35 cán bộ tín dụng (chiếm 70%) đạt điều kiện để lấy ý kiến.

Qua số liệu thống kê và những ý kiến đóng góp từ 35 cán bộ tín dụng trên tổng số 50 cán bộ tín dụng khảo sát vào tháng 01 năm 2018, có thể thấy:

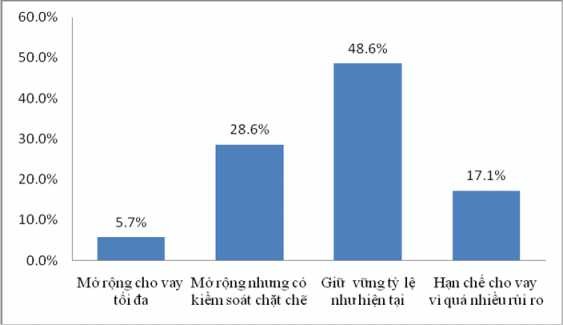

Chính sách tín dụng đối với DNNVV Agribank Quảng Bình nên áp dụng trong thời gian tới

Biểu đồ 2.1: Chính sách tín dụng đối với DNNVV Agribank Quảng Bình nên áp dụng trong thời gian tới

(Nguồn: Kết quả thống kê mẫu điều tra và tính toán của tác giả)

Nhìn vào biểu đồ trên ta có thể nhận thấy đa số các ý kiến của cán bộ tín dụng đều cho rằng thời gian tới Agribank Quảng Bình chỉ nên giữ vững tỷ lệ cho vay đối với các DNNVV như hiện tại (chiếm 48,6%). Ngoài ra ý kiến mở rộng cho vay nhưng nên kiểm soát chặt chẽ cũng chiếm tỷ lệ 28,6%. Điều này cũng phù hợp với các chính sách của Agribank Quảng Bình đối với các DNNVV đó là không mở rộng quy mô bằng mọi giá mà cố gắng kiểm soát chất lượng tín dụng chặt chẽ.

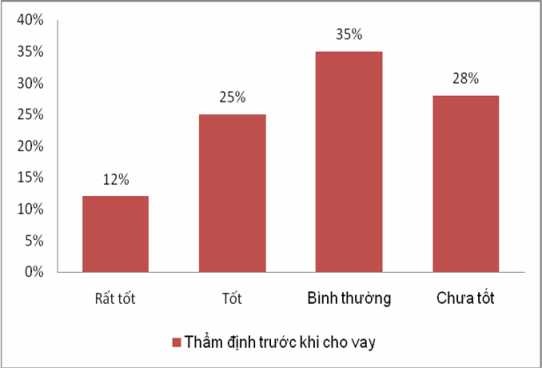

Đánh giá công tác thẩm định trước khi cho vay đối với DNNVV Agribank

Quảng Bình

Biểu đồ 2.2 Đánh giá công tác thẩm định trước khi cho vay đối với

DNNVV Agribank Quảng Bình

(Nguồn: Kết quả thống kê mẫu điều tra và tính toán của tác giả)

Nhìn vào biều đồ ta thấy công tác thẩm định trước khi cho vay đối với DNNVV Agribank Quảng Bình chưa tốt với tỷ lệ 28%. Điều này cho thấy trong thời gian tới Agribank Quảng Bình nên cố gắng hoàn thiện công tác thẩm định

trước khi cho vay.

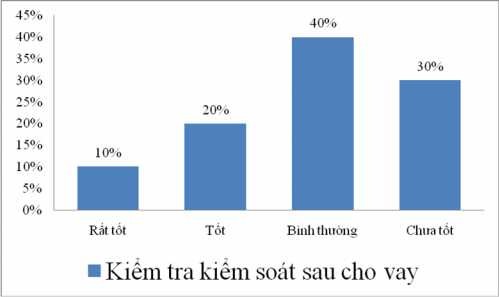

Đánh giá công tác kiểm tra kiểm soát sau cho vay đối với DNNVV

Agribank Quảng Bình

Bên cạnh việc thẩm định trước khi cho vay thì hoạt động kiểm tra kiểm soát sau khi cho vay cũng có ý nghĩa cực kỳ quan trọng. Dựa vào biểu đồ bên dưới ta thấy có tới 30% cán bộ tín dụng cho rằng công tác kiểm tra kiểm soát sau khi cho vay chưa tốt đây là một tỷ lệ khá cao và cơ sở để đưa ra các đề xuất để cải thiện công tác này được tốt hơn trong thời gian tới.

Biểu đồ 2.3: Đánh giá công tác kiểm tra kiểm soát sau cho vay đối với

DNNVV Agribank Quảng Bình

(Nguồn: Kết quả thống kê mẫu điều tra và tính toán của tác giả)

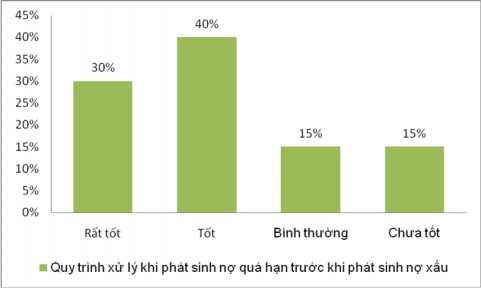

Đánh giá quy trình xử lý khi phát sinh nợ quá hạn trước khi phát sinh nợ

xấu đối với DNNVV Agribank Quảng Bình

Biểu đồ 2.4: Đánh giá quy trình xử lý khi phát sinh nợ quá hạn trước khi

phát sinh nợ xấu đối với DNNVV Agribank Quảng Bình

(Nguồn: Kết quả thống kê mẫu điều tra và tính toán của tác giả)

Nhìn vào biểu đồ trên cho thấy công tác xử lý khi phát sinh nợ quá hạn của Agribank Quảng Bình khá tốt đây cũng là một dấu hiệu tích cực nhằm hạn chế nợ xấu phát sinh. Đối với các khoản nợ đã phát sinh quá hạn cán bộ tín dụng cần tìm hiểu thật kỹ nguyên nhân để có thể đưa ra những giải pháp kịp thời, phù hợp.

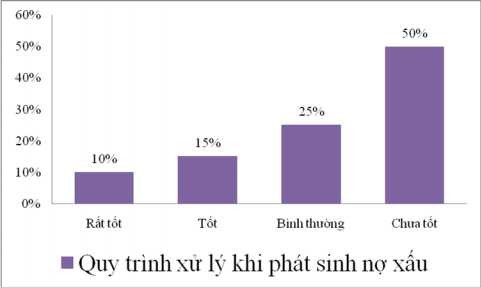

Đánh giá quy trình xử lý khi phát sinh nợ quá hạn trước khi phát sinh nợ

xấu đối với DNNVV Agribank Quảng Bình

Biểu đồ 2.5: Đánh giá quy trình xử lý khi phát sinh nợ xấu đối với DNNVV

Agribank Quảng Bình

(Nguồn: Kết quả thống kê mẫu điều tra và tính toán của tác giả)

Qua biểu đồ trên có thể nhận thấy rất rò sự bị động khi các khoản vay đã phát sinh nợ xấu. Với đặc thù các DNNVV thường phức tạp hơn cá nhân. Do vậy Agribank Quảng Bình nên quyết liệt trong công tác xử lý dứt điểm các khoản nợ xấu tránh tâm lý đã rồi và không có bất kỳ động thái xử lý nào khi nợ xấu đã phát sinh.

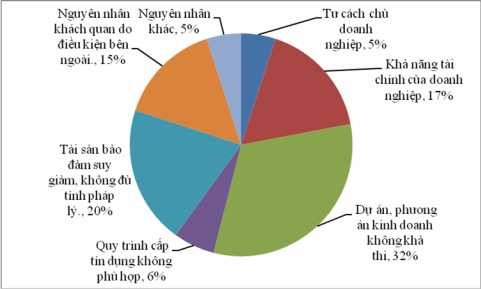

Nguyên nhân phát sinh nợ xấu đối với DNNVV tại Agribank Quảng Bình Thông qua biểu đồ trên ta thấy nguyên nhân phát sinh nợ xấu chủ yếu tập

trung vào nguyên nhân dự án, phương án kinh doanh không khả thi chiếm 32%. Tiếp theo là tài sản bảo đảm suy giảm, không đủ tính pháp lý chiếm 20%, khả năng tài chính của doanh nghiệp chiếm 17%. Qua đây chúng ta càng thấy rò ràng rằng

công tác thẩm định dự án, phương án sản xuất kinh doanh và đánh giá tài sản bảo đảm trước khi cho vay là cực kỳ quan trọng.

Trong quá trình cho vay rủi ro là không thể tránh khỏi tuy nhiên nếu quá trình thẩm định trước khi cho vay tốt sẽ giúp ngân hàng hạn chế được các thiệt hại khi rủi ro xảy ra.

Biểu đồ 2.6: Nguyên nhân phát sinh nợ xấu đối với DNNVV tại Agribank Quảng Bình

(Nguồn: Kết quả thống kê mẫu điều tra và tính toán của tác giả)

2.3. Đánh giá về công tác quản lý nợ xấu các doanh nghiệp nhỏ và vừa của Agribank Quảng Bình

2.3.1. Kết quả đạt được công tác quản lý nợ xấu các doanh nghiệp nhỏ và vừa của Agribank Quảng Bình

Từ sự phân tích trên, có thể thấy rằng, mấy năm vừa qua, Agribank Quảng Bình đã đạt được một số kết quả đáng khích lệ trong hoạt động tín dụng chung và công tác hạn chế nợ xấu DNNVV nói riêng, cụ thể như sau:

2.3.1.1. Khẳng định được vị thế mới của Agribank Quảng Bình trên thị trường địa bàn cho vay

Trong những năm qua, Agribank Quảng Bình luôn được biết đến như một Ngân hàng hoạt động tốt nhất, có uy tín trong giao dịch trên thị trường tỉnh Quảng Bình . Với tốc độ tăng trưởng tín dụng năm 2016 đạt 33.9%, tổng dư nợ tín dụng tính đến 31/12/2016 là 8,692 tỷ VND chiếm 24.05% thị phần trên địa bàn.. Không chỉ tăng lên về số lượng, Agribank Quảng Bình còn cải thiện được hình ảnh của mình trên thị trường thông qua việc kiểm soát khá tốt tỷ lệ nợ quá hạn, giải quyết nhanh gọn nợ xấu tồn động trong giai đoạn trước.

2.3.1.2. Công tác quản lý nợ xấu DNNVV được chỉ đạo thực hiện nghiêm túc và thống nhất trong toàn chi nhánh.

Công tác triển khai được chỉ đạo thực hiện nghiêm túc, khẩn trương, thống nhất xuyên suốt từ Hội sở đến từng chi nhánh. Việc tổ chức thực hiện luôn luôn bám sát nội dung các văn bản chỉ đạo của các cơ quan cấp trên, đặc biệt là chú trọng tới yếu tố thời gian hoàn thành công tác giải quyết các vướng mắc từ cơ sở cũng được đáp ứng kịp thời thông qua kênh chỉ đạo từ các phòng ban chuyên môn, tạo điều kiện thuận lợi cho công việc được xử lý nhanh chóng và hiệu quả.

2.3.1.3. Kết quả xử lý nợ xấu cao

Sau một thời gian tích cực triển khai đồng thời nhiều biện pháp xử lý, đến tháng 31/12/2016, Agribank Quảng Bình đã đạt được những kết quả đáng khích lệ trong công tác quản lý nợ xấu, đã xử lý được nhiều khoản nợ tồn đọng trước đó. Cụ thể, chất lượng tín dụng của Agribank Quảng Bình trong năm 2016 được cải thiện đáng kể. Đến 31/12/16 tỷ lệ nợ xấu là 0.67% thấp hơn nhiều so với mức 1.21% vào cuối năm 2014, thấp hơn mức kế hoạch được giao năm 2016 là 1.1%. Về việc trích lập và sử dụng dự phòng rủi ro Đến thời điểm 31/12/2016, Agribank Quảng Bình đã trích đủ 100% dự phòng chung và dự phòng cụ thể theo kết quả phân loại nợ theo quy định hiện hành. Số dư quỹ dự phòng rủi ro đến thời điểm 31/12/2016 là 85.4 tỷ đồng trong đó dự phòng chung là 22.9 tỷ đồng, dự phòng cụ thể là 62.5 tỷ đồng. Trong năm, Agribank Quảng Bình đã tích cực áp dụng các biện pháp thu hồi nợ và