riêng đóng vai trò quan trọng cũng như quyết định hiệu quả sử dụng các nguồn lực của ngân hàng, khả năng phản ứng trước những biến đổi của môi trường kinh doanh, đưa ra được các chiến lược, chính sách nhằm thích nghi với từng thời kỳ, thời điểm kinh doanh khác nhau của một ngân hàng. Khả năng quản trị điều hành tốt sẽ làm cho ngân hàng có thể minh bạch hơn, giá trị caohơn và tạo điều kiện giám sát các khoản tín dụng đối với du lịch .

Tổ chức về hoạt động tín dụng ngân hàng và nguồn nhân lực tham gia trong quy trình cấp tín dụng về du lịch nếu được sắp xếp khoa học và có sự phối hợp chặt chẽ nhịp nhàng giữa các phòng ban trong mỗi ngân hàng, trong hệ thống ngân hàng; cộng với sự phối hợp chặt chẽ giữa các cơ quan chức năng sẽ tạo điều kiện giúp cho hoạt động tín dụng này phát triển và hiệu quả.

*Nhóm yếu tố vĩ mô

Thủ tục hành chính và pháp lý: Môi trường pháp luật bao gồm hệ thống văn bản pháp lý nói chung và các chính sách tài chính, tiền tệ nói riêng như nguyên tắc cho vay, điều kiện cho vay, quy định về lãi suất, tỷ lệ dự trữ bắt buộc, hệ số an toàn vốn, chính sách thuế, chính sách ưu đãi và các văn bản pháp luật có liên quan của Nhà nước.

Ổn định nền kinh tế vĩ mô: Môi trường kinh tế bao gồm các yếu tố như: các chính sách, cơ chế quản lý kinh tế vĩ mô của nhà nước, tổng sản phẩm quốc nội (GDP), yếu tố lạm phát, lãi suất, tỷ giá hối đoái, tỷ lệ thất nghiệp, tiền lương, thu nhập… các yếu tố này không những có vai trò định hướng mà còn ảnh hưởng trực tiếp đến hoạt động của các thành phần kinh tế và ngân hàng cũng không nằm ngoài sự ảnh hưởng đó.

*Các yếu tố từ phía khách hàng

NHTM là tổ chức kinh doanh vì lợi nhuận, mục tiêu an toàn và hiệu quả luôn luôn là mối quan tâm hàng đầu. Để các NHTM đồng ý tài trợ, phát triển phân khúc thị trường, ngoài yếu tố vĩ mô thì sự nỗ lực từ phía bản thân người vay vẫn là quan trọng nhất. Vì vậy, ngân hàng sẽ tư vấn cho khách hàng vay phải chuẩn bị những nội dung cơ bản sau: (1) Hồ sơ pháp lý; (2) Năng lực trả nợ và năng lực tài chính;

(3) Đảm bảo tiền vay…

Có thể bạn quan tâm!

-

Cơ Sở Lý Luận Về Phát Triển Tín Dụng Của Ngân Hàng Thương Mại

Cơ Sở Lý Luận Về Phát Triển Tín Dụng Của Ngân Hàng Thương Mại -

Phát Triển Tín Dụng Ngân Hàng Đối Với Doanh Nghiệp Trong Lĩnh Vực Du Lịch

Phát Triển Tín Dụng Ngân Hàng Đối Với Doanh Nghiệp Trong Lĩnh Vực Du Lịch -

Nhân Tố Ảnh Hưởng Đến Phát Triển Tín Dụng Ngân Hàng Đối Với Lãnh Vực Du Lịch

Nhân Tố Ảnh Hưởng Đến Phát Triển Tín Dụng Ngân Hàng Đối Với Lãnh Vực Du Lịch -

Các Nghiên Cứu Có Liên Quan Về Tín Dụng Ngân Hàng Trong Lĩnh Vực Du Lịch

Các Nghiên Cứu Có Liên Quan Về Tín Dụng Ngân Hàng Trong Lĩnh Vực Du Lịch -

Phát triển tín dụng đối với doanh nghiệp trong lĩnh vực du lịch tại ngân hàng thương mại Tỉnh Lâm Đồng - 8

Phát triển tín dụng đối với doanh nghiệp trong lĩnh vực du lịch tại ngân hàng thương mại Tỉnh Lâm Đồng - 8 -

Mô Hình Nghiên Cứu Về Nhân Tố Ảnh Hưởng Đến Phát Triển Tín Dụng Nh Đối Với Doanh Nghiệp Trong Lãnh Vực Du Lịch

Mô Hình Nghiên Cứu Về Nhân Tố Ảnh Hưởng Đến Phát Triển Tín Dụng Nh Đối Với Doanh Nghiệp Trong Lãnh Vực Du Lịch

Xem toàn bộ 199 trang tài liệu này.

2.2. Các lý thuyết có liên quan đến cung – cầu tín dụng ngân hàng

2.2.1 Lý thuyết có liên quan đến quyết định cấp tín dụng của ngân hàng thương mại

Selima (2007) chỉ ra rằng khả năng tiếp cận tín dụng thương mại có thể được giải thích thông qua lý thuyết tài chính và lý thuyết thông tin bất đối xứng. Getachew và ctg (2013) cho rằng việc tiếp cận tín dụng thương mại được giải thích thông qua lý thuyết tài chính, lý thuyết marketing, lý thuyết chi phí giao dịch và lý thuyết thanh khoản. Đối với lý thuyết thanh khoản bản chất là phần mở rộng của lý thuyết tài chính. Lý thuyết về tính thanh khoản giải thích tại sao các doanh nghiệp hay các khách hàng bị hạn chế tín dụng và những khách hàng có dòng thu nhập trong hoạt động sản xuất kinh doanh âm sử dụng tín dụng thương mại nhưng không giải thích được như lý thuyết tài chính lý do tại sao ngay cả các khách hàng lớn, không bị bất kỳ ràng buộc nào về tài chính cũng sử dụng tín dụng thương mại.

Nghiên cứu này dựa trên nền tảng các lý thuyết sau: Lý thuyết tài chính; Lý thuyết chi phí giao dịch, Lý thuyết Marketing; Lý thuyết thông tin bất đối xứng ; Lý thuyết hành vi khách hàng.

2.2.1.1 Lý thuyết tài chính

Lý thuyết tài chính cho rằng các khách hàng không thể tiếp cận đến các khoản vay ngân hàng sẽ có nhu cầu cao hơn đối với tín dụng thương mại, vì nó có thể là một nguồn tài chính ngắn hạn quan trọng (Petersen và Rajan, 1997; Huyghebaert, 2006). Các khoản vay ngân hàng và tín dụng thương mại được coi là nguồn tài chính thay thế lẫn nhau. Quan điểm đối lập khác xem tín dụng thương mại và vay ngân hàng là hai nguồn tài chính bổ sung cho nhau (Chant và Walker, 1988; McMillan and Woodruff, 1999). Khách hàng có thể sử dụng tín dụng thương mại nhiều hơn ngay cả khi họ có khả năng tiếp cận với tín dụng ngân hàng khi đó tín dụng ngân hàng sẽ được sử dụng cho việc mở rộng nguồn vốn kinh doanh như mua tài sản và tín dụng thương mại để sử dụng cho việc mua hàng hoá.

2.2.1.2 Lý thuyết chi phí giao dịch

Schwart (1974) chỉ ra rằng tín dụng thương mại là phương pháp giảm thiểu chi phí giao dịch, vì khách hàng không phải thanh toán nhiều lần theo số lần mua hàng hóa dịch vụ mà họ sẽ tích hợp các khoản chi trả theo định kỳ, do đó giảm được

chi phí giao dịch. Cung cấp tín dụng thương mại là công cụ tốt nhất của nhà cung ứng trong việc kích thích người mua hàng thường xuyên hơn, như vậy sẽ làm giảm thiểu hàng tồn kho cũng như chi phí bảo quản.

2.2.1.3 Lý thuyết Marketing

Lý thuyết marketing cho rằng trong một môi trường có nhiều nhà cung cấp, khách hàng có thể chuyển đổi dễ dàng nếu như nhà cung ứng không có biện pháp khuyến khích để duy trì những khách hàng của họ (Fisman and Raturi, 2004). Việc cung cấp tín dụng thương mại có thể xem là một công cụ dùng để giữ chân khách hàng. Ủng hộ quan điểm này Pike and Cheng (2003) trong nghiên cứu liên quan đến Lý thuyết marketing đã định rõ tầm quan trọng của áp lực cạnh tranh trên thị trường như một lý do để nhà cung ứng sẵn sàng cung cấp tín dụng thương mại cho các khách hàng.

2.2.1.4 Lý thuyết thông tin bất cân xứng

Thông tin bất cân xứng (asymmetric information) hay thông tin không hoàn hảo (imperfect information) được giới thiệu lần đầu tiên bởi Akerlof (1970). Thông tin bất cân xứng xảy ra khi một bên giao dịch có nhiều thông tin hơn một bên khác để đưa ra quyết định đúng đắn trong giao dịch. Khi đó, giá cả trên thị trường sẽ có thể quá thấp hoặc quá cao so với giá cân bằng của thị trường. Tính minh bạch của thông tin và khả năng tiếp cận thông tin, đi cùng với cơ sở hạ tầng thông tin yếu kém thì thông tin bất cân xứng càng phổ biến và càng trở nên trầm trọng hơn.

Theo Nguyễn Trọng Hoài (2006) thông tin bất cân xứng xảy ra khi một bên đối tác nắm giữ thông tin còn bên khác thì không biết đích thực mức độ thông tin ở mức nào đó (Kyle, 1985 trích trong Ravi, 2005).

Bất cân xứng về thông tin có ba đặc điểm cơ bản sau: Thứ nhất, có sự khác biệt về thông tin giữa các bên giao dịch; thứ hai, có nhiều trở ngại trong việc chuyển thông tin giữa các bên; thứ ba, trong hai bên có một bên có thông tin chính xác hơn.

Theo Akerlof (1970) thì tin bất cân xứng dẫn tới hai rủi ro chính là (i) chọn lựa đối nghịch và (ii) rủi ro đạo đức (tạo ra sau khi cuộc giao dịch được diễn ra). Sự xuất hiện của thông tin bất cân xứng là yếu tố quan trọng kìm hãm giao dịch.

Chọn lựa đối nghịch là hậu quả của vấn đề thông tin bất cân xứng, được tạo ra khi diễn ra cuộc giao dịch. Bất cân xứng thông tin càng lớn nguy cơ lựa chọn đối

nghịch càng cao. Trên thị trường tín dụng, chọn lựa đối nghịch xảy ra khi người đi vay có rủi ro cao không trả được nợ nhưng lại tích cực đi vay nhất và có nhiều khả năng được người cho vay lựa chọn nhất.

Trên thực tế, chỉ những thị trường tài chính mạnh, có hệ thống thông tin và giám sát thông tin tốt mới có khả năng hạn chế các chọn lựa đối nghịch, từ đó tạo điều kiện cho thị trường phát triển.

Rủi ro đạo đức là hậu quả của thông tin bất cân xứng. Nó có những đặc điểm chính sau đây: Có sự xuất hiện những hoạt động không tích cực (thiếu đạo đức); Các hoạt động trên làm tăng xác suất xảy ra hậu quả xấu.

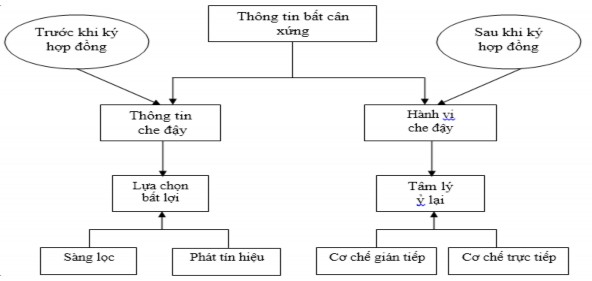

Trong thực tế, vấn đề rủi ro đạo đức xuất hiện trong rất nhiều thị trường như thị trường bảo hiểm (y tế, tài sản, tai nạn), thị trường cho vay tín dụng, thị trường chứng khoán. Thực tế trên thị trường tín dụng, sau khi vay tiền, người đi vay nảy sinh ý định sử dụng vốn sang mục đích khác với thỏa thuận ban đầu làm cho món vay ít có khả năng hoàn trả hơn, rủi ro cao không thu hồi được vốn của tổ chức tín dụng cho vay. Hình 2.1 mô phỏng các thông tin bất cân xứng trong lĩnh vực tín dụng

Nguồn: Nguyễn Trọng Hoài (2006) Hình 0.1 Thông tin bất cân xứng

Theo Nguyễn Trọng Hoài (2006) trong nhiều lĩnh vực xuất hiện thông tin bất cân xứng thì các giải pháp thường được áp dụng chung để hạn chế mức độ thông tin bất cân xứng là cơ chế phát tín hiệu, cơ chế sàng lọc và cơ chế giám sát:

Phát tín hiệu

Đối với thị trường tài chính, để giao dịch được hiệu quả thì người đi vay có thể vay được vốn với chi phí thấp, người cho vay chắc chắn khả năng thu hồi được nợ hay người cho vay và đi vay phải nắm rõ quyền lợi và trách nhiệm của riêng mình. Thông thường người đi vay là người nắm rõ thông tin về mình nhất thế nên họ sẽ được lợi nhiều hơn trong giao dịch. Tuy nhiên, ngân hàng sẽ không dễ dàng cho vay nếu như họ không biết rõ về khách hàng của mình. Thế nên, người đi vay phải phát tín hiệu rằng mình là người có khả năng trả được nợ tốt. Vấn đề phát tín hiệu trong trường hợp này là: Uy tín của công ty, qui mô và danh tiếng công ty, năng lực tài chính, tài sản đảm bảo vv, ngược lại ngân hàng cũng phải phát tín hiệu để người đi vay thực hiện trách nhiệm của mình trong hợp đồng vay như cơ chế xử lý tài sản, lãi suất cho vay …

Sàng lọc

Để hạn chế sự lựa chọn bất lợi của mình, các ngân hàng thường áp dụng hạn mức tín dụng khác nhau đối với mỗi đối tượng vay, dự án vay và thời hạn vay. Đối với tổ chức bảo hiểm, cơ chế sàng lọc được thể hiện qua việc chỉ bảo hiểm một phần, điều này cho thấy ngay cả đối với nhóm bất cẩn cũng phải có trách nhiệm một phần của mình trong sự cố bồi thường có thể xảy ra. Ở thị trường chứng khoán, ngoại trừ một số nhà đầu cơ, đa phần nhà đầu tư mong muốn mình sẽ đầu tư vào những công ty có khả năng mang lại hiệu quả cao và bền vững. Vì vậy cơ chế sàng lọc đối với ngân hàng là cho các công ty có thông tin minh bạch, uy tín, làm ăn hiệu quả và có tiềm năng phát triển cao vay.

Cơ chế giám sát

Cơ chế giám sát được áp dụng nhằm mục đích kiểm soát tâm lý ỷ lại, cơ chế giám sát được thực hiện rất chặt chẽ và thông qua các cấp độ, để ngân hàng kiểm soát được chất lượng tín dụng, đánh giá được hiệu quả cho vay, hạn chế và cảnh báo rủi ro cũng như đưa ra các khuyến nghị…, cơ chế bao gồm: giám sát trực tiếp và giám sát gián tiếp:

Giám sát trực tiếp: ngân hàng sẽ bỏ ra nguồn lực để đạt được kiểm soát thông tin, cơ chế giám sát này tốn nhiều chi phí và sức lực, tuy nhiên đây cơ chế giám sát rất thực tế của ngân hàng nhất là trong lĩnh vực tín dụng, kiểm tra trước, trong và

sau khi cho vay, nói chung là kiểm tra từ khi khách hàng bắt đầu quan hệ tín dụng với ngân hàng cho đến khi tất toán hợp đồng tín dụng, kết thúc khoản vay và ngân hàng đã thu đầy đủ gốc và lãi theo quy định.

Giám sát gián tiếp: thông qua diễn biến thị trường của ngành nghề, lĩnh vực cho vay, các khuyến cáo của ngành, của hệ thống nhằm đánh giá và hạn chế rủi ro thấp nhất, áp lực cạnh tranh ngành, cung cầu thị trường, những cú sốc kinh tế, thiên tại, dịch bệnh..…

Theo lý thuyết cân bằng thị trường, đó là nếu cầu vượt quá cung thì mức giá (lãi suất) sẽ tăng và ngược lại. Giảm nhu cầu hoặc tăng cung cho đến khi cung cầu tương đương với mức giá (lãi suất) cân bằng mới. Do đó, quyết định cung cầu tín dụng phụ thuộc vào lãi suất. Tuy nhiên, theo Stiglitz và Weiss (1981), lý thuyết cung cầu tín dụng dựa trên lãi suất không thể giải thích được hành vi của người cho vay và người đi vay bởi người đi vay không chỉ dựa trên mức lãi suất trên thị trường trong khi người cho vay phải dựa trên thông tin của người đi vay để ra quyết định cho vay.

Theo Stiglitz và Weiss (1981), đối với thị trường tín dụng, lựa chọn nghịch cũng là hệ quả của thông tin bất cân xứng, nghĩa là người đi vay tiềm năng có nhiều rủi ro hơn thì thường tìm kiếm các khoản vay và được lựa chọn, trong đó việc phân biệt giữa người đi vay ít rủi ro và nhiều rủi ro được phản ánh trong lãi suất. Tuy nhiên, tăng lãi suất để bù đắp cho chi phí rủi ro tín dụng cao có thể đẩy người đi vay ít rủi ro ra khỏi thị trường. Kết quả là, người cho vay chỉ cho vay những dự án có rủi ro cao. Thông tin bất cân xứng cũng dẫn đến vấn đề rủi ro đạo đức hay tâm lý ỷ lại, đó là tình trạng người đi vay không còn động cơ để cố gắng hay hành động một cách hợp lý như trước khi giao dịch xảy ra do người cho vay phải gánh chịu một phần của rủi ro. Hậu quả là người đi vay không trả được nợ. Nói chung, quyết định cấp tín dụng và cấp bao nhiêu phụ thuộc vào thông tin mà người cho vay có được từ người đi vay. Do đó, không phải tất cả người có nhu cầu vay mượn tiếp cận được tín dụng.

2.2.2 Lý thuyết liên quan đến hành vi của khách hàng tiếp cận vay ngân hàng

2.2.2.1 Lý thuyết hành vi khách hàng

Theo Philip Kotler (2007) “Hành vi người tiêu dùng (hay còn gọi là khách hàng) là những hành vi cụ thể của một cá nhân khi thực hiện các quyết định mua sắm, sử dụng và vứt bỏ sản phẩm hay dịch vụ”.

Theo Nguyễn Xuân Lãn và ctg (2011), “Hành vi người tiêu dùng phản ánh tổng thể các quyết định người tiêu dùng đối với việc thu nhận, tiêu dùng, loại bỏ hàng hóa, bao gồm sản phẩm, dịch vụ, hoạt động và ý tưởng, bởi các đơn vị ra quyết định (con người) theo thời gian”. Hành vi khách hàng chính là sự tác động qua lại giữa các yếu tố kích thích của môi trường với nhận thức và hành vi của con người mà qua sự tương tác đó con người thay đổi cuộc sống của họ. Hay nói cách khác, hành vi khách hàng bao gồm những suy nghĩ và cảm nhận mà con người có được và những hành động mà họ thực hiện trong quá trình tiêu dùng. Những yếu tố như ý kiến từ những người tiêu dùng khác, quảng cáo, thông tin về giá cả, bao bì, bề ngoài sản phẩm… đều có thể tác động đến cảm nhận, suy nghĩ và hành vi của khách hàng.

Nhìn chung, hành vi của khách hàng là toàn bộ quá trình diễn biến cũng như cân nhắc của khách hàng từ khi họ nhận biết có nhu cầu về hàng hóa hay dịch vụ nào đó cho đến khi họ lựa chọn mua và sử dụng những hàng hóa hay dịch vụ này. Hành vi mua của khách hàng bao gồm những hành vi có thể quan sát được (như số lượng đã mua sắm, mua khi nào, mua với ai, những sản phẩm đã mua được dùng như thế nào) và những hành vi không thể quan sát được (như những giá trị, những nhu cầu và sự nhận thức của cá nhân, những thông tin mà họ đã ghi nhớ, những cách thức thu thập và xử lý thông tin hay đánh giá các giải pháp)

Quá trình ra quyết định về hành vi của khách hàng: Nghiên cứu hành vi người tiêu dùng là nghiên cứu những phản ứng của khách hàng dưới tác động của những kích thích bên ngoài và quá trình tâm lý bên trong diễn ra thông qua quá trình quyết định lựa chọn hàng hóa, dịch vụ. Cụ thể là xem người tiêu dùng muốn mua gì, sao họ lại mua sản phẩm, dịch vụ đó, tại sao họ mua nhãn hiệu đó, họ mua như thế nào, mua ở đâu, khi nào mua và mức độ mua ra sao để xây dựng chiến lược marketing thúc đẩy người tiêu dùng lựa chọn sản phẩm, dịch vụ của mình.

Nhận thức nhu cầu

Tìm kiếm thông tin

Đánh giá và lựa chọn

Quyết định mua hàng

Hành vi sau mua hàng

Nguồn: Phillop Kotler (2007) Hình 0.2 Quá trình ra quyết định của khách hành

2.2.2.2 Lý thuyết ứng dụng trong quản trị tín dụng ngân hàng

Các ngân hàng thường gặp phải những rủi ro cao khi cho các DNNVV vay vốn (e.g., Blackwell and Winter, 1997; Le and Nguyen, 2009). Để hạn chế những rủi ro này, các ngân hàng thường sử dụng các chỉ tiêu áp dụng riêng cho các DNNVV vay vốn khác với cách cho các doanh nghiệp lớn. Các NHTM cố gắng đo lường mức độ tín nhiệm của DN, hay có nghĩa là đo lường mức độ rủi ro tín dụng khi cho một khách hàng DN vay vốn. Các thước đo hạng tín dụng của DN bao gồm: Năng lực tài chính của DN; Lịch sử tín dụng; Dòng tiền; Khả năng sinh lời; Thị trường tương lai; Chất lượng quản lý của chủ DN; Tài sản đảm bảo…

*Mô hình 5C

Theo Peavler (2013), 5C là viết tắt của Capacity, Capital, Collateral, Character, Conditions. Đây là một trong những nhóm chỉ số quan trọng khi tiến hành thẩm định tín dụng một hợp đồng vay vốn.

Capacity-Cash flow (Năng lực của khách hàng. Xem xét nghề nghiệp, mức thu nhập của khách hàng để phán quyết xem khách hàng có khả năng trả nợ cho ngân hàng hay không). Yếu tố được coi là quan trọng nhất trong 5C. Năng lực là khả năng hoàn trả khoản vay cùng với lãi suất theo một lịch trình cụ thể. Nó phụ thuộc vào hai yếu tố : năng lực tài chính của khách hàng và khả năng tạo ra lợi nhuận ròng phục vụ cho việc hoàn trả tín dụng. Để đánh giá khả năng tài chính của khách hàng, tổ chức tín dụng thường tìm kiếm các dữ liệu tài chính từ khách hàng, trong trường hợp cho vay cá nhân, ngân hàng thường yêu cầu khách hàng phải trình bày chi tiết về thu nhập, chi phí và giá trị tích luỹ để phục vụ cho việc hoàn trả nợ vay. Tổ chức tín dũng cũng tìm kiếm chi tiết thông tin về tài sản “Có” và tài sản “Nợ” hiện tại của khách hàng. Tài sản có bao gồm: tài sản, lượng tiền đầu tư vào cổ phiếu, các quỹ và những khoản tiền gửi có kỳ hạn. Tài sản nợ bao gồm các khoản vay chưa trả và thẻ tín dụng.

Capital (Vốn tự có của khách hàng. Xem xét khách hàng hiện tại có những khoản thu tích luỹ để tham gia phương an hay không, tỷ lệ tham gia như thế nào…).