Nhìn chung, số lượng cột ATM của NH Á Châu – Chi nhánh Vũng Tàu còn khá ít. Trong 13 vị trí đặt ATM có tới 9 vị trí là chi nhánh, phòng giao dịch của ngân hàng. Tuy nhiên, các vị trí đặt ATM đều là những nơi trung tâm, có giao thông và an ninh tốt, tiện lợi cho khách hàng. Những vị trí đặt máy ATM mới chỉ tập trung ở Thanh phố Vũng Tàu, cho thấy mức độ bao phủ còn hạn chế và làm hạn chế sự thuận tiện của khách hàng sống ở huyện, thị xã. Điều này có thể ảnh hưởng đến sự hài lòng của khách hàng

Cách bố trí máy ATM

Hệ thống máy ATM là nơi mà khách hàng sẽ trực tiếp giao dịch nên việc hệ thống này có thuận tiện và vận hành tốt hay không cũng sẽ là yếu tố quan trọng để thu hút khách hàng đến với dịch vụ thẻ của ngân hàng. Vậy khách hàng đã hài lòng với cách bố trí máy như hiện giờ hay chưa:

Bảng 2.27: Mức độ hài lòng về cách bố trí máy

Số lượng | Tỉ lệ (%) | |

Không hài lòng | 42 | 26.25 |

Tạm được | 80 | 50 |

Hài lòng | 38 | 23.75 |

Tổng | 160 | 100 |

Có thể bạn quan tâm!

-

Tình Hình Sử Dụng Thẻ Của Các Nhóm Khách Hàng Mục Tiêu

Tình Hình Sử Dụng Thẻ Của Các Nhóm Khách Hàng Mục Tiêu -

Nhóm Khách Hàng Sắp Có Thu Nhập Ổn Định Tỷ Lệ Sử Dụng Thẻ

Nhóm Khách Hàng Sắp Có Thu Nhập Ổn Định Tỷ Lệ Sử Dụng Thẻ -

So Sách Hạn Mức Sử Dụng Thẻ Tín Dụng Của Acb Với Sacombank Và Techcombank

So Sách Hạn Mức Sử Dụng Thẻ Tín Dụng Của Acb Với Sacombank Và Techcombank -

Giải Pháp 1: Mở Rộng Mạng Lưới Chấp Nhận Thẻ Thanh Toán

Giải Pháp 1: Mở Rộng Mạng Lưới Chấp Nhận Thẻ Thanh Toán -

Phát triển thị trường thẻ của ngân hàng TMCP Á Châu (ACB) chi nhánh Vũng Tàu - 13

Phát triển thị trường thẻ của ngân hàng TMCP Á Châu (ACB) chi nhánh Vũng Tàu - 13 -

Phát triển thị trường thẻ của ngân hàng TMCP Á Châu (ACB) chi nhánh Vũng Tàu - 14

Phát triển thị trường thẻ của ngân hàng TMCP Á Châu (ACB) chi nhánh Vũng Tàu - 14

Xem toàn bộ 121 trang tài liệu này.

(Nguồn: Kết quả điều tra trực tiếp 160 khách hàng)

Hiện tại thì trên địa bàn tỉnh Bà Rịa – Vũng Tàu, ngân hàng đã trang bị 13 máy ATM được đặt chủ yếu ở các chi nhánh, phòng giao dịch, siêu thị, khách sạn

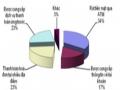

…Bên cạnh lượng máy của ngân hàng thì khách hàng vẫn có thể thực hiện giao dịch thông qua máy của các ngân hàng trong hệ thống Banknetvn và Smartlink, hệ thống máy tương đối nhiều. Có 50% khách hàng cho là cách bố trí máy như hiện giờ là tạm được,khoảng 23.75% khách hàng cảm thấy hài lòng và có tới 26.25% là không .

24%

26%

50%

Không hài lòng Tạm được

Hài lòng

Hình 2.14: Mức độ hài lòng về cách bố trí máy ATM

Việc bố trí máy của ngân hàng Á Châu Vũng Tàu chỉ mới tập trung ở các chi nhánh và phòng giao dịch, ở các khách sạn lớn, còn ở các khu công nghiệp, khu trung tâm mua sắm, các huyện, thị xã… máy ATM chưa có phân bố đều. Nguyên nhân, ACB Vũng Tàu chưa có lượng khách nhất định ở các khu vực này, và chi phí lắp đặt cho một máy ATM khá lớn. Điều này khiến cho khách hàng không hài lòng khi họ có nhu cầu. Ngoài ra việc bị thu phí khi rút ở máy ATM khác không phải máy ATM của ACB, cũng khiến khách hàng không hài lòng lắm. Ngân hàng cần nâng cao chất lượng và uy tín, có phương án giảm phí hay miễn phí để thu hút khách hàng hơn. Khi đó, ngân hàng sẽ có lợi nhuận để đầu tư thêm máy ATM.

Chất lượng phục vụ của máy ATM:

Chất lượng phục vụ của máy ATM cũng là yếu tố mà khách hàng rất quan tâm, khách hàng luôn muốn được sử dụng máy có chất lượng, phục vụ nhanh, không xảy ra sự cố…Như vậy khi thực hiện giao dịch thông qua hệ thống máy của ACB khách hàng có thường gặp phải trở ngại hay không, bảng số liệu sau cho biết tỉ lệ khách hàng gặp phải trục trặc khi giao dịch qua máy ATM:

Bảng 2.28: Số lần giao dịch không thành công qua máy ATM

Tần số | Tỉ lệ (%) | |

Giao dịch luôn thành công | 126 | 78.75 |

Thỉnh thoảng bị nuốt thẻ | 20 | 12.5 |

Thỉnh thoảng bị kẹt tiền | 12 | 7.5 |

Lỗi thiếu tiền, chuyển tiền sai do máy | 2 | 1.25 |

Tổng | 160 | 100 |

(Nguồn: Kết quả điều tra trực tiếp 160 khách hàng)

Dựa trên bảng trên ta thấy tỷ lệ khách hàng giao dịch thành công trên máy ATM chiếm 78.75%. Điều đó cho thấy chất lượng máy ATM của ACB Vũng Tàu cũng đang thỏa mãn tốt nhu cầu sử dụng liên tục của khách hàng.

Tuy nhiên bên cạnh số khách hàng giao dịch thành công thì vẫn có một tỉ lệ nhỏ khách hàng giao dịch không thành công, gặp những sự cố trong quá trình giao dịch do bị nuốt thẻ (do máy bị lỗi hoặc do khách hàng nhập sai pin) hay bị kẹt tiền (do máy bị lỗi), hay thiếu tiền. Mặc dù con số này là không quá lớn nhưng về phía

ngân hàng cũng cần phải xem xét lại chất lượng phục vụ của máy, xem hệ thống máy ATM còn những điểm tồn tại nào? Những khó khăn gì khách hàng thường gặp phải? Tìm hiểu rõ nguyên nhân những trường hợp này là do đâu để từ đó đưa ra được hướng giải quyết kịp thời, tránh để khách hàng gặp phải những trường hợp tương tự. Đó là những điều mà ngân hàng cần tìm hiểu để có hướng khắc phục , để nâng cao chất lượng phục vụ khách hàng.

Khi khách hàng được hỏi mức độ hài lòng về chất lượng phục vụ của máy ATM của ACB Vũng Tàu thì được kết quả sau:

Bảng 2.29 : Mức độ hài lòng về chất lượng phục vụ của máy ATM

Hài lòng | Tạm được | Không | |

Hệ thống ATM hoạt động tốt như những gì mà ngân hàng cam kết | 85 | 59 | 16 |

Bạn dễ dàng tìm thấy mục giao dịch mà bạn cần thực hiện. | 96 | 52 | 12 |

Giao dịch được thực hiện nhanh chóng sau khi nhận lệnh. | 92 | 48 | 20 |

Giao dịch thực hiện đúng như những gì bạn yêu cầu. | 105 | 45 | 10 |

Hệ thống ATM luôn ở trạng thái sẵn sàng giao dịch | 102 | 50 | 8 |

Thủ tục đăng nhập vào hệ thống nhanh chóng. | 76 | 60 | 24 |

Hệ thống không bị treo hay báo lỗi sau khi nhận lệnh. | 88 | 44 | 28 |

Dễ dàng thay đổi mật khẩu cá nhân (PIN) | 86 | 54 | 20 |

Thông tin cá nhân của bạn được bảo mật. | 96 | 49 | 15 |

Trung bình | 91.78 | 51.22 | 17 |

(Nguồn: Kết quả điều tra trực tiếp 160 khách hàng)

Đa phần mọi người cảm thấy hài lòng về chất lượng phục vụ của máy ATM ACB Vũng Tàu. Máy ATM ACB Vũng Tàu được theo dõi thường xuyên để nhằm khắc phục sự cố một cách nhanh nhất, luôn được tiếp quỹ thường xuyên, nhằm đảm bảo máy luôn ở trạng thái sẵn sàng giao dịch. Ngoài ra cũng do lượng thẻ chưa thật nhiều nên áp lực lên máy cũng chưa thật cao. Mặc dù vẫn còn tồn tại một số vấn đề, nhưng khách hàng vẫn đánh giá cao về chất lượng phục vụ của hệ thống ATM ACB Vũng Tàu

2.3.4. Nguồn nhân lực

2.3.4.1 Về số lượng nhân lực

Tính đến cuối tháng 9/2013, tổng số cán bộ nhân viên của ACB CN Vũng Tàu là 114 nguời, trong đó có 28 người cán bộ quản lý, 86 nhân viên. Theo trình độ học vấn, ACB có 8 nhân viên có trình độ Sau đại học, 88 nhân viên có trình độ Đại học, 14 nhân viên ở trình độ Cao đẳng, Trung cấp và 4 nhân viên ở trình độ Phổ thông :

Bảng 2.30 : Cơ cấu lao động đến thời điểm tháng 9/2013

30/9/2013 | Tỷ lệ | |

Sau đại học | 8 | 7,02% |

Đại học | 88 | 77,19% |

Cao đẳng, Trung cấp | 14 | 12,28% |

Lao động phổ thông | 4 | 3,51% |

Tổng cộng | 114 | 100% |

Phân loại theo cấp quản lý | 30/9/2013 | Tỷ lệ |

Cán bộ quản lý | 28 | 24,56% |

Nhân viên | 86 | 75,44% |

Tổng cộng | 114 | 100% |

(Nguồn :ACB CN Vũng Tàu)

2.3.4.2 Về chất lượng nhân lực

Một ưu điểm của ACB đó là ngân hàng đã xây dựng được Trung tâm đào tạo của mình với hệ thống giáo trình hoàn chỉnh bao gồm tất cả các nghiệp vụ ngân hàng, các kiến thức pháp luật, tổ chức quản lý và hoạt động theo ISO 9001: 2000. Các nhân viên trong hệ thống ACB được khuyến khích đào tạo chuyên sâu về nghiệp vụ chuyên môn phù hợp với chức năng công việc nhằm thực hiện tốt các dịch vụ đa dạng của ngân hàng và chuẩn bị cho những công việc có trách nhiệm cao hơn. Bên cạnh đó, nhân viên trong hệ thống ACB còn có cơ hội tham dự các lớp huấn luyện đào tạo nghiệp vụ theo nhu cầu công việc bên trong và bên ngoài Ngân

hàng, được tài trợ chi phí. Ngoài ra, với sự hỗ trợ của các cổ đông nước ngoài, ACB còn có chế độ cử cán bộ tham gia các khóa đào tạo và thực tập tại nước ngoài.

Không chỉ chú trọng đào tạo, ACB Vũng Tàu còn có chính sách đãi ngộ hợp lý. Chế độ khen thưởng cho nhân viên gắn liền với kết quả hoạt động kinh doanh và chất lượng phục vụ

Với tất cả những chính sách trên, nhân viên của ACB Vũng Tàu không chỉ có một mặt bằng chuyên môn nghiệp vụ tốt, tác phong làm việc chuyên nghiệp mà họ còn có một sự tin tưởng vào công ty và sự phát triển mạnh mẽ của công ty trong tương lai. Đội ngũ nhân lực của ACB tương đối trẻ, năng động, sáng tạo và trung thành với công ty, đây chính là nguồn lực tốt nhất giúp ACB đã, đang và sẽ tiếp tục thành công trong tương lai.

2.4 TỔNG HỢP ĐÁNH GIÁ THỊ TRƯỜNG THẺ NH TMCP Á CHÂU – CN VŨNG TÀU

Sản Phẩm của thẻ ATM NH Á Châu là có bảo hiểm cho khách hàng chiếm ưu thế rất nhiều so với các ngân hàng đối thủ khác, tuy nhiên ưu điểm này chưa được phát huy lắm, ngân hàng cần tận dụng lợi thế này. Trước hết nên quảng bá đến khách hàng biết rõ ưu điểm này của sản phẩm, để mọi người thấy được ưu điểm và sử dụng thẻ NH Á Châu thường xuyên hơn. Trong xã hội hiện nay, nguy cơ mất cắp dữ liệu, thông tin thẻ, nguy cơ bị cướp giật khi rút tiền … là rất lớn, nên việc phát huy lợi điểm này sẽ được khách hàng ủng hộ và giúp Chi Nhánh phát triển khách hàng sử dụng hơn

Thủ tục phát hành thẻ của NH Á Châu có thể nói là nhanh nhất hiện nay. Chỉ với 15 phút là khách hàng có thể lấy thẻ và sử dụng dịch vụ. Trong xã hội tất bật như hiện nay thì điều này đem đến nhiều thuận tiện cho khách hàng, đỡ mất thời gian đi lại. Tuy nhiên, vẫn chưa nhiều khách hàng biết nhiều về những ưu điểm này, ngân hàng nên quảng bá thích hợp để khách hàng biết và sử dụng thẻ.

Giá cả là nhân tố tác động lớn nhất đến sự hài lòng của khách hàng, nhưng Giá cả của dịch vụ ATM của NH Á Châu còn cao so với mong đợi của khách hàng. Do đó, ngân hàng nên xem xét lại nhân tố này. Với các ngân hàng khác số dư tối thiểu duy trì thẻ chỉ là 50 ngàn đồng, thậm chí ngân hàng Đông Á khi cần duy trì số

dư, thì mức số dư quy định của Á Châu là 100 ngàn đồng khó chấp nhận được. Tuy nhiên, giá trị tương đối được xác định bởi mối quan hệ tương quan giữa chất lượng do khách hàng tiếp nhận và giá thành tương ứng, nên việc khách hàng chưa hài lòng lắm với giá cả mà NH đề ra cũng do một phần chất lượng dịch vụ chưa phù hợp với khách hàng. Ngân hàng nên xem xét nâng cao chất lượng dịch vụ, theo đó khách hàng cảm thấy hài lòng hơn thì sẽ sẵn sàng chi tiền cho dịch vụ. Ngoài ra, chất lượng được đánh giá cao hơn tạo điều kiện cho tổ chức đòi giá cao hơn hoặc chào bán trên thị trường giá trị tốt hơn thì việc nâng cao chất lượng sẽ đem lại lợi nhuận cao hơn cho ngân hàng.

Theo đánh giá của khách hàng thì số lượng máy ATM của NH Á Châu – Chi nhánh Vũng Tàu còn khá ít, ngân hàng cần có biện pháp tăng cường vì đây là biến có tác động lớn đến sự hài lòng của khách hàng. Tuy nhiên, do chi phí để lắp đặt máy ATM hiện nay là quá cao, thì thay vì phải bỏ ra một khoản tiền lớn để lắp đặt máy, ngân hàng cũng có thể tăng cường số lượng máy POS (máy thanh toán qua thẻ) và tăng số điểm chấp nhận thẻ. Điều này cũng mắc phải một số khó khăn khi thói quen của người dân Việt Nam, đặc biệt là dân Vũng Tàu chỉ chủ yếu sử dụng thẻ để rút tiền mặt, mà ngại thanh toán bằng thẻ. Để giải quyết vấn đề này, ngân hàng nên có chính sách khuyến mãi phù hợp, đủ để kích thích việc thanh toán qua thẻ của khách hàng. Ngân hàng có thể ký hợp đồng với những điểm chấp nhận thẻ, đưa ra những điều kiện khuyến mãi vừa làm tăng tiêu dùng của khách hàng, vừa tăng việc thanh toán qua thẻ. Nhưng bên cạnh đó, ngân hàng cần ra điều kiện với những đối tác là phải duy trì số dư thanh toán của khách hàng một thời gian bao lâu đó, để đủ chi phí bù đắp lại khuyến mãi.

Theo dự kiến, các ngân hàng sẽ tiến hành thu phí giao dịch nội mạng. Điều này sẽ gặp phải nhiều phản ứng từ khách hàng. Với những giao dịch thông thường như truy vấn tài khoản, kiểm tra số dư … khách hàng phải trả tiền một lần như vậy khoảng 1500 đồng đến 2000 đồng, mức phí này được cho là khá cao. Điều này sẽ hạn chế khách hàng sử dụng thẻ hơn và sẽ quay trở lại thói quen dùng tiền mặt. Để hạn chế vấn đề này, ngân hàng nên đưa ra những loại phí thích hợp, như phí rút tiền mặt với số lượng lớn, phí in bảng sao kê … Hay tăng phí đối với những giao dịch ngoại mạng.

KẾT LUẬN CHƯƠNG 2

Như vậy, việc phân tích sâu thực trạng hoạt động phát triển khách hàng sử dụng thẻ ở ACB – CN Vũng Tàu đã chỉ ra những thành công và hạn chế của CN Vũng Tàu trong quá trình thu hút khách hàng sử dụng sản phẩm thẻ trong thời gian qua. Trên cơ sở phân tích những thuận lợi và khó khăn trong phát triển sản phẩm thẻ ở thị trường Việt Nam nói chung và địa bàn BRVT nói riêng, định hướng phát triển khách hàng trong kinh doanh thẻ của ACB trong tương lai, luận văn xin được đề xuất một số giải pháp để duy trì khách hàng truyền thống và khai thác hiệu quả nguồn khách hàng tiềm năng tại thị trường Việt Nam. Phần giải pháp này sẽ được trình bày chi tiết ở chương 3.

CHƯƠNG 3

GIẢI PHÁP PHÁT TRIỂN THỊ TRƯỜNG THẺ CỦA CỦA NGÂN HÀNG TMCP Á CHÂU – CHI NHÁNH VŨNG TÀU

3.1 ĐỊNH HƯỚNG PHÁT TRIỂN KHÁCH HÀNG SỬ DỤNG DỊCH VỤ THẺ ATM ACB – CN VŨNG TÀU Ừ 2013 ĐẾN 2017

Ưu điểm của thẻ ATM NH Á Châu là có bảo hiểm cho khách hàng, tuy nhiên ưu điểm này chưa được phát huy lắm, ngân hàng cần tận dụng lợi thế này. Trước hết tiếp tục quảng bá đến khách hàng biết rõ ưu điểm này của sản phẩm, để mọi người thấy được ưu điểm và sử dụng thẻ NH Á Châu thường xuyên hơn. Trong xã hội hiện nay, nguy cơ mất cắp dữ liệu, thông tin thẻ, nguy cơ bị cướp giật khi rút tiền … là rất lớn, nên việc phát huy lợi điểm này sẽ được khách hàng ủng hộ.

Thủ tục phát hành thẻ của NH Á Châu có thể nói là nhanh nhất hiện nay. Chỉ với 15 phút là khách hàng có thể lấy thẻ và sử dụng dịch vụ. Trong xã hội tất bật như hiện nay thì điều này đem đến nhiều thuận tiện cho khách hàng, đỡ mất thời gian đi lại. Tuy nhiên, vẫn chưa nhiều khách hàng biết nhiều về những ưu điểm này, ngân hàng nên quảng bá thích hợp để khách hàng biết và sử dụng thẻ.

Tiếp tục hoàn thành việc xây dựng các quy định quản lý hệ thống công nghệ thông tin và triển khai nhiều dự án quan trọng mang tính chất tiên tiến trong lĩnh vực dịch vụ ngân hàng như: hoàn thành việc kiểm tra rà soát lỗ hổng bảo mật, đây là một trong những cơ sở để ngân hàng đưa ra các dịch vụ ngân hàng mới tiên tiến; phát triển các tiện ích nhằm mục đích giảm thiểu các thao tác tác nghiệp và nâng cao khả năng kiểm soát rủi ro của các bộ phận nghiệp vụ.

Tiếp tục đào tạo và phát triển nguồn nhân lực có trình độ chuyên môn cao đáp ứng yêu cầu hội nhập trở thành ngân hàng năng động hiện đại. Mục tiêu chăm sóc khách hàng đưa lên hàng đầu từ khâu sản phẩm dịch vụ, kỹ năng tư vấn sản phẩm và chăm sóc khách hàng. Duy trì và củng cố thương hiệu thông qua hoạt động tuyên truyền, quảng cáo, quan hệ công chúng, chỉnh trang hình ảnh quảng cáo tại các điểm giao dịch và hệ thống ATM. Tiếp tục cải tạo chỉnh trang trụ sở giao dịch.