thống kê với giá trị Sig < 0,05, biến độc lập TĐNVKT có giá trị Sig = 0,032 < 0,05 nhưng hệ số Beta mang giá trị âm β= - 0,129 nên giả thuyết H4 bị bác bỏ và không chấp nhận, biến độc lập MVN không đạt mức ý nghĩa 5% hay độ tin cậy 95% do giá trị Sig > 0,05.

Phương trình hồi quy bội thể hiện mức độ tác động giữa các nhân tố đến sự lựa chọn CSKT của các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương dựa trên hệ số hồi quy chuẩn hóa các nhân tố như sau:

CSKT = 0,489*THUE + 0,295*TTHL + 0,282*KHTT

Trong đó: THUE (Thuế); TTHL (Sự trung thực hợp lý BCTC); KHTT (Kế hoạch trả thưởng); CSKT (Chính sách kế toán)

Kết quả hồi quy xác định 03 nhân tố tác động đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương là “Thuế”, “Sự trung thực hợp lý BCTC”, “Kế hoạch trả thưởng”. Kết quả phân tích hồi quy này cũng trả lời cho câu hỏi thứ nhất của nghiên cứu.

Để trả lời cho câu hỏi nghiên cứu thứ hai, tác giả phân tích mức độ ảnh hưởng của các nhân tố dựa vào kết quả phương trình hồi quy đã phân tích. Trong 03 nhân tố này thì nhân tố có tác động mạnh nhất lên sự lựa CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương là nhân tố “Thuế” với hệ số hồi quy β = 0,489, tiếp theo là nhân tố “Sự trung thực hợp lý BCTC” với hệ số hồi quy β = 0,295 và nhân tố cuối cùng là “Kế hoạch trả thưởng” với hệ số hồi quy là β = 0,282.

4.1.6.1. Kiểm định giả thuyết nghiên cứu

Từ kết quả hồi quy bội kiểm định giả thuyết nghiên cứu như sau:

Giả thuyết H1: Thuế có tác động cùng chiều (tác động dương) đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Nhân tố này có hệ số hồi quy β = 0,489, hệ số Sig = 0,000 < 0,05 nên giả thuyết H1 chấp nhận. Trong điều kiện các nhân tố khác không đổi, nếu biến THUE “Thuế” tăng 1 đơn vị thì biến CSKT “Chính sách kế toán” tăng thêm 0,489 đơn vị.

Giả thuyết H2: Nhu cầu thông tin ảnh hưởng đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Nhân tố này khi phân tích tương quan có hệ số Sig = 0,000 > 0,05 nên giả thuyết H2 bị bác bỏ và không đưa vào phân tích hồi quy.

Có thể bạn quan tâm!

-

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 10

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 10 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 11

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 11 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 12

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 12 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 14

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 14 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 15

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 15 -

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 16

Nghiên cứu sự lựa chọn chính sách kế toán của doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương - 16

Xem toàn bộ 152 trang tài liệu này.

Giả thuyết H3: Sự trung thực hợp lý BCTC có tác động cùng chiều (tác động dương) đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Nhân tố này có hệ số hồi quy β = 0,295, hệ số Sig = 0,000 < 0,05 nên giả thuyết H1 chấp nhận. Trong điều kiện các nhân tố khác không đổi, nếu biến TTHL “Sự trung thực hợp lý BCTC” tăng 1 đơn vị thì biến CSKT “Chính sách kế toán” tăng thêm 0,295 đơn vị.

Giả thuyết H4: Trình độ nhân viên kế toán có tác động ngược chiều đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Nhân tố này khi phân tích hồi quy có hệ số Sig = 0,032 < 0,05 nhưng hệ số Beta mang giá trị âm β= - 0,129 nên giả thuyết H4 bị bác bỏ và không chấp nhận.

Giả thuyết H5: Kế hoạch trả thưởng có tác động cùng chiều (tác động dương) đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Nhân tố này có hệ số hồi quy β = 0,282, hệ số Sig = 0,000 < 0,05 nên giả thuyết H5 chấp nhận. Trong điều kiện các nhân tố khác không đổi, nếu biến KHTT “Kế hoạch trả thưởng” tăng 1 đơn vị thì biến CSKT “Chính sách kế toán” tăng thêm 0,282 đơn vị.

Giả thuyết H6: Mức vay nợ có tác động ngược chiều (tác động âm) đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Nhân tố này có hệ số hồi quy β = -0,690, hệ số Sig = 0,227 > 0,05 nên giả thuyết H6 bác bỏ.

Sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương

Kế hoạch trả thưởng (β = 0,282)

Sau khi khiểm định giả thuyết của mổ hình hồi quy, ta có mô hình hồi quy hiệu chỉnh như sau:

Thuế (β = 0,489)

Sự trung thực và hợp lý BCTC

(β = 0,295)

Nguồn: Tổng hợp từ SPSS

Hình 4. 1: Kết quả mô hình nghiên cứu

4.1.6.2. Kiểm định các giả định hồi quy Kiểm định hiện tượng đa cộng tuyến:

Hệ số VIF dùng để kiểm định hiện tượng đa cộng tuyến trong bảng 4.28 Kết quả phân tích hồi quy đều có hệ số VIF nhỏ hơn 2 cho thấy không có hiện tượng đa cộng tuyến xảy ra hay các biến độc lập trong mô hình hồi quy bội không hoàn toàn tương quan với nhau.

Kiểm định hiện tượng tương quan giữa các phần dư.

Theo kết quả trong bảng 4.26 kết quả kiểm định sự phù hợp mô hình hồi quy, đại lượng Durbin-Watson bằng 1.598 nên chấp nhận giả thuyết không có tự tương quan giữa các phần dư trong mô hình, hay giả định của sai số được chấp nhận.

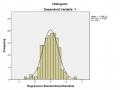

Kiểm định phần dư có phân phối chuẩn

Giá trị phân phối chuẩn của phần dư được kiểm định, kết quả đồ thị Histogram và Q-Q Plot ta thấy phần dư có dạng gần với phân phối chuẩn, giá trị trung bình bằng

-1,68E – 15, độ lệch chuẩn Std. Dev bằng 0,983 (gần bằng 1). Kết quả kiểm định và

đồ thị P-P Plot thể hiện các điểm quan sát tập trung khá gần đường chéo những giá trị kỳ vọng và có nghĩa phần dư phân phối chuẩn không vi phạm.

Nguồn: Tổng hợp từ SPSS

Hình 4. 2: Đồ thị Histogram

Nguồn: Tổng hợp từ SPSS

Hình 4. 3: Đồ thị Q-Q Plot

Kiểm định phương sai của sai số không đổi

Kết quả kiểm định phương sai của sai số không đổi và đồ thị biểu diễn các phần dư tán giữa các phần dư. Điều ngày có nghĩa phương sai phần dư không vi phạm.

Nguồn: Tổng hợp từ SPSS

Hình 4. 4: Đồ thị Scatterplot

4.2. Thảo luận kết quả nghiên cứu

Kết quả kiểm định các thang đo qua hệ số Cronbach’s Alpha và phân tích nhân tố khám phá EFA đã rút trích được thang đo đạt độ tin cậy với 23 biến quan sát được phân thành 6 nhóm biến độc lập tương ứng với 6 nhân tố tác động đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Không có sự thay đổi so với mô hình nghiên cứu chính thức bao gồm: “Thuế”, “Nhu cầu thông tin”, Sự trung thực hợp lý BCTC”, “Trình độ nhân viên kế toán”, “Kế hoạch trả thưởng”, “Mức vay nợ”. Tuy nhiên, kết quả phân tích tương quan xác định được 5 nhân tố là “Thuế”, “Sự trung thực hợp lý BCTC”, “Kế hoạch trả thưởng”, “ Trình độ nhân viên kế toán”, “Mức vay nợ” có hệ số Sig < 0,05 đạt yêu cầu để sử dụng phân tích hồi quy. Riêng nhân tố “Nhu cầu thông tin” có hệ số Sig > 0,05 bị loại không đưa vào phân tích hồi quy.

Sau đó, nghiên cứu dùng 5 nhân tố có hệ số tương quan Sig < 0,05 là “Thuế”, “Sự trung thực hợp lý BCTC”, “Kế hoạch trả thưởng”, “ Trình độ nhân viên kế toán”, “Mức vay nợ” đưa vào phân tích hồi quy để kiểm định mức độ ảnh hưởng các nhân tố này đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Kết quả phân tích hồi quy tìm được 3 nhân tố có hệ số Sig < 0,05 và hệ số Beta tác động cùng chiều (mang dấu dương), hệ số hồi quy β lần lượt nhân tố THUE (β = 0,489), nhân tố TTHL (β = 0,295), nhân tố KHTT (β = 0,282) chấp nhận giả thuyết H1, H3, H5. Kết quả nghiên cứu này cũng cho thấy nhân tố THUE tác động đến sự lựa chọn CSKT, phù hợp với nghiên cứu của Nguyễn Thị Thanh Thủy (2018) và

Nguyễn Thúy An (2019); nhân tố TTHL tác động đến sự lựa chọn CSKT, phù hợp với nghiên cứu Trần Thị Hoài Thương (2017) và nhân tố KHTT TTHL tác động đến sự lựa chọn CSKT, phù hợp với nghiên cứu Bùi Thị Thu Lan (2016).

Và có 2 nhân tố có hệ số Beta mang dấu âm lần lượt là nhân tố TĐNVKT có hệ số hồi quy β = -0,129, hệ số Sig = 0,032 < 0,05 nên bác bỏ giả thuyết H4 và không chấp nhận. Nhân tố TĐNVKT tác động ngược chiều lên sự lựa chọn CSKT có thể do các doanh nghiệp FDI sử dụng dịch vụ tư vấn từ các công ty cung cấp dịch vụ kế toán và kiểm toán nên vai trò của người kế toán chưa được chú trọng. Vai trò của người kế toán có thể được thể hiện qua việc ghi nhận nghiệp vụ kế toán phát sinh, kiểm soát và thực hiện các báo cáo theo quy định mà các doanh nghiệp FDI này đã được các công ty cung cấp dịch vụ kế toán kiểm toán tư vấn. Nhân tố thứ hai mang hệ số Beta âm là nhân tố MVN, có hệ hồi quy β = -0,940 và hệ số Sig = 0,096 > 0,05 nên bác bỏ giả thuyết H6 và không cấp nhận. Nhân tố MVN không tác động đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương có thể vì trong thời gian được hưởng ưu đãi miễn, giảm thuế nên các doanh nghiệp FDI chưa áp dụng mức vay nợ làm đòn bẩy tài chính hoặc có áp dụng ở hạn mức thấp. Nên nhân tố mức vay nợ có thể chưa tác động đến sự lựa chọn chính sách kế toán của doanh nghiệp FDI.

Nghiên cứu đã phân tích mức độ ảnh hưởng của các nhân tố dựa vào kết quả phương trình hồi quy đã phân tích. Trong 03 nhân tố có tác động mạnh đến sự lựa CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương có nhân tố “Thuế” là nhân tố tác động mạnh nhất với hệ số hồi quy β = 0,489, tiếp theo là nhân tố “Sự trung thực hợp lý BCTC” với hệ số hồi quy β = 0,295 và nhân tố cuối cùng là “Kế hoạch trả thưởng” với hệ số hồi quy là β = 0,282.

Như vậy, kết quả kiểm định mức độ phù hợp của mô hình cho thấy giá trị hệ số R² hiệu chỉnh là 0,565. Có thế nói các biến độc lập THUE, TTHL, TĐNVKT, KHTT, MVN giải thích được 56,5% sự biến thiên của biến phụ thuộc CSKT. Ngoài ra, phần còn lại là 43,5% được giải thích bỡi các biến ngoài mô hình và sai số ngẫu nhiên.

KẾT LUẬN CHƯƠNG 4

Trong chương 4, tác giả trình bày kết quả nghiên cứu thống kê, mô tả đặc điểm mẫu, tính giá trị trung bình của thang đo các nhân tố, kiểm định và đánh giá độ tin cậy của thang đo bằng hệ số tin cậy Cronbach’s Alpha và phân tích khám phá EFA. Tiếp theo, nghiên cứu thực hiện phân tích hồi quy để đánh giá mức độ tác động của các nhân tố đến sự lựa chọn CSKT của các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Sau đó, kiểm định giả thuyết, tìm những vi phạm các giả định trong mô hình. Kết quả phân tích hồi quy đạt được 03 nhân tố trong 06 nhân tố đưa vào mô hình kiểm định mức độ tác động của các nhân tố đến sự lựa chọn CSKT của các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương bao gồm: Thuế, Sự trung thực hợp lý BCTC, Kế hoạch trả thưởng. Trong đó, nhân tố “Thuế” có mức độ tác động mạnh nhất, thư hai là nhân tố “Sự trung thực hợp lý BCTC” và cuối cùng là nhân tố “Kế hoạch trả thưởng” có sự tác động đến sự lựa chọn CSKT của các doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Kết quả nghiên cứu của chương 4 là cơ sở để tác giả rút ra những kết luận và đưa ra những hàm ý chính sách, kiến nghị trong chương tiếp theo.

CHƯƠNG 5: KẾT LUẬN – HÀM Ý VÀ KIẾN NGHỊ

5.1. Kết luận

Mục tiêu chung của đề tài là nghiên cứu sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Từ đó, đưa ra các hàm ý quản trị trong công tác lựa chọn chính sách kế toán phù hợp với doanh nghiệp có vốn đầu tư nước ngoài trên địa bàn tỉnh Bình Dương.

Nghiên cứu thực hiện đầy đủ các bước của quy trình nghiên cứu, nghiên cứu thực hiện phương pháp nghiên cứu hỗn hợp, kết hợp giữa nghiên cứu định tính và định lượng để xác định những nhân tố nào tác động và mức độ ảnh hưởng của các nhân tố đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương. Sau quá trình thực hiện nghiên cứu, tác giả đã giả đáp được 3 câu hỏi nghiên cứu đã đặt ra và nghiên cứu đã cung cấp thêm bằng chứng về các nhân tố tác động và mức độ tác động đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương.

Trong mô hình nghiên cứu và giả thuyết nghiên cứu có 06 nhân tố, nhưng quá trình phân tích hồi quy nghiên cứu xác định được 03 nhân tố tác động đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương gồm: Thuế (THUE), Sự trung thực và hợp lý BCTC (TTHL), Kế hoạch trả thưởng (KHTT). Mức độ tác động của 03 nhân tố đến sự lựa chọn CSKT của doanh nghiệp FDI trên địa bàn tỉnh Bình Dương theo lần lượt từ lớn đến nhỏ như sau: Thuế (β = 0,489), Sự trung thực và hợp lý BCTC (β = 0,295), Kế hoạch trả thưởng (β = 0,282).

Ba nhân tố còn lại lần lượt là: Thứ nhất là nhân tố “Nhu cầu thông tin” khi phân tích tương quan có hệ số Sig = 0,000 > 0,05 nên giả thuyết H2 bị bác bỏ và không đưa vào phân tích hồi quy. Thứ hai là nhân tố “Trình độ nhân viên kế toán” khi phân tích hồi quy có hệ số Sig = 0,032 < 0,05 nhưng hệ số Beta mang giá trị âm β

= -0,129 nên giả thuyết H4 bị bác bỏ và không chấp nhận. Cuối cùng, là nhân tố “Mức vay nợ” khi phân tích hồi quy không tác động đến biến phụ thuộc và kết quả hồi quy có hệ số hồi quy β = -0,940, hệ số Sig = 0,096 > 0,05 nên cũng loại bỏ.

Kết quả nghiên cứu sự lựa chọn chính sách kế toán của doanh ngiệp FDI trên địa bàn tỉnh Bình Dương xác định được có 03 nhân tố tác động đến chính sách kế toán và mức độ tác động với hệ số Beta từ lớn đến nhỏ: Thuế (β = 0,489), Sự trung