4.2.3. Thực trạng nội dung phân tích CVP trong việc ra quyết định kinh doanh tại các doanh nghiệp CBTACN ở Việt Nam

4.2.3.1. Thực trạng phân tích CVP cung cấp thông tin trong việc ra quyết định trước quá trình kinh doanh

Phân tích điểm hoà vốn

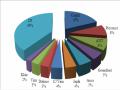

Theo kết quả khảo sát phụ lục 4.21 có 100% doanh nghiệp CBTACN quy mô lớn xác định sản lượng và doanh thu hòa vốn. Nhưng với các DNCB TACN quy mô vừa và nhỏ có 92,3% doanh nghiệp xác định sản lượng hòa vốn nhưng lại có những doanh nghiệp chỉ tính sản lượng hòa vốn mà không tính doanh thu hòa vốn nên có 72,3% doanh nghiệp xác định doanh thu hòa vốn. Tuy nhiên đây cũng là tỷ lệ khá cao cho thấy các nhà quản trị quan tâm đến việc xác định điểm hòa vốn.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Doanh nghiệp quy mô lớn

Doanh nghiệp quy mô vừa và nhỏ

Sản lượng hoà vốn Doanh thu hoà vốn

Hình 4.12. Tỷ lệ doanh nghiệp chế biến thức ăn chăn nuôi xác định điểm hoà vốn

Nguồn: Kết quả khảo sát của tác giả

Mặt khác, do đặc điểm sản xuất kinh doanh nhiều loại sản phẩm nên 100% các DNCB TACN có quy mô lớn ngoài việc xác định điểm hòa vốn chung cho toàn doanh nghiệp xác định điểm hòa vốn theo từng loại sản phẩm và theo từng thị trường tiêu thụ. Với số liệu này sẽ cung cấp cho các nhà quản trị có quyết định hiệu quả hơn khi ra quyết định kinh doanh. Nhưng với các doanh nghiệp có quy mô vừa và nhỏ, do việc xác định cơ cấu tiêu thụ lại theo đơn đặt khách có sẵn do đó, các doanh nghiệp này chủ yếu là xác định điểm hòa vốn chung cho toàn doanh nghiệp (chiếm 92,3%), rất ít các

doanh nghiệp xác định điểm hòa vốn theo từng loại sản phẩm (chiếm 26,9%) hay theo từng thị trường tiêu thụ (chiếm 19,3%).(Phụ lục 4.21)

Công ty cổ phần chế biến thức ăn chăn nuôi Hasco, chi phí cố định năm 2018 là 1.168.441.000 đồng, lợi nhuận góp bình quân = 1.335.869.000/760.000 = 1.757,2 đồng/kg, sản lượng hòa vốn = 1.168.441.000/1.757,2= 664.945 (kg/năm). Sản phẩm HF101 có cơ cấu tiêu thụ là 25%, sản lượng hòa vốn của sản phẩm HF101 = 25%*664.945= 166.237 (kg/năm), với giá bán của HF101 = 24.758 đồng/kg nên doanh thu hòa vốn của HF101 = 24.758*166.237= 4.115.677.078 đồng. (Phụ lục 4.20)

Với công ty TNHH Thương mại VIC là DNCB TACN có quy mô vừa và nhỏ, dù có xác định điểm hòa vốn nhưng theo kế toán công ty “Do mỗi sản phẩm tiêu thụ đều chủ yếu theo đơn đặt hàng, có nhiều mặt hàng công ty biết là lỗ như sản phẩm TA008- Thức ăn cho vịt, ngan đẻ chạy đồng, nhưng công ty vấn sản xuất sản phẩm này vì khách hàng luôn mua kèm với những sản phẩm khác như TA005- Thức ăn cho lợn 40kg, TA006- Thức ăn cho lợn siêu nạc. Nên công ty không cần xác định điểm hòa vốn cho từng loại sản phẩm mà xác định chung cho toàn doanh nghiệp”. Năm 2018, Lợi nhuận góp bình quân: 1.248 đồng/kg, tổng chi phí cố định: 1.129.547.560 đồng, sản lượng hòa vốn = 1.129.547.560/1.648 = 685.406kg/năm.

4.2.3.2. Thực trạng phân tích CVP cung cấp thông tin phục vụ việc ra quyết

định trong quá trình kinh doanh

Đặc điểm sản xuất kinh doanh của các DNCB TACN ở Việt Nam tỷ trọng chi phí biến đổi chiếm phần lớn, do đó khi yếu tố đầu vào thay đổi sẽ ảnh hưởng đến giá bán sản phẩm cũng như lợi nhuận của công ty. Chính vì vậy, các nhà quản trị cần thông tin về sự thay đổi của các yếu tố đó đến lợi nhuận để ra quyết định lựa chọn phương án kinh doanh.

Phân tích biến động chi phí ảnh hưởng đến việc ra quyết định kinh doanh

Chi phí tại các DNCB TACN ở Việt Nam thay đổi chủ yếu do giá mua nguyên vật liệu đầu vào. Đây cũng là yếu tố chi phí biến đổi. Theo kết quả khảo sát (Phụ lục 4.22) hầu hết các doanh nghiệp đều thực hiện phân tích biến động chi phí để phục vụ ra quyết định của các nhà quản trị (100% doanh nghiệp có quy mô lớn, 89% doanh nghiệp có quy mô vừa và nhỏ) đều phân tích sự ảnh hưởng của chi phí và xem xét sự biến động chi phí để quyết định mức giá bán cũng như lựa chọn nhà cung cấp nguyên vật liệu cũng như kế hoạch thu mua nguyên vật liệu.

Với Công ty cổ phần chế biến thức ăn chăn nuôi Hasco, nhận định của nhà quản trị về yếu tố chi phí đầu vào sản xuất sản phẩm HF105S – Thức ăn hỗn hợp cho heo siêu nạc (20- 50kg) tăng trong tháng 12/2019. Nhà quản trị xác định lại giá bán của sản phẩm HF105S dựa trên: chi phí sản xuất mới, lợi nhuận mục tiêu, chi phí và giá sản phẩm cùng loại trên thị trường. Nhà quản trị dự kiến chi phí đầu vào thay đổi sẽ làm cho giá thành của sản phẩm HF105S tăng 5%. Dựa vào giá thành kế hoạch là 8.568 đồng/kg, CPBH dự kiến là 16.894.756.320 đồng và CPQLDN dự kiến là 22.465.234.470 đồng, chi phí này được phân bổ theo sản lượng sản xuất dự kiến là 36.829.000kg. Chi phí nền là: 8.568 + (16.894.756.320+22.465.234.470)/ 36.829.000 = 9.636 đồng/kg. Với lợi nhuận

mục tiêu được xác định bằng 10% chi phí nền, giá bán cho sản phẩm HF105S khi chưa tăng 5% chi phí đầu vào là: 9.636 + 10%9.636 = 10.600 đồng/kg. Nhưng khi yếu tố đầu vào tăng, nếu vẫn giữ nguyên lợi nhuận mục tiêu 10% chi phí nền thì giá bán mới là: (1,05%*8.568 + (16.894.756.320+22.465.234.470)/ 36.829.000)*1,1 = 11.071 đồng/kg.

Giá của sản phẩm cùng loại với HF105S ngoài thị trường đang dao động từ 10.300đồng/kg – 11.500 đồng/kg. Thông qua phân tích chi phí, nhà quản trị Công ty cổ phần chế biến thức ăn chăn nuôi Hasco đưa ra quyết định về giá bán để đạt được lợi nhuận mục tiêu cũng như phù hợp với chiến lược phát triển kinh doanh của Công ty.

Với Công ty TNHH thương mại VIC, nhà quản trị Công ty cũng nhận định thị trường đầu vào biến động làm chi phí NVL tăng 5% đối với sản phẩm TA005- Thức ăn hỗn hợp cho lợn 40kg, giá bán được công ty xác định là 10.450 đồng/kg, chi phí nền là 10.050 đồng/kg. Công ty xác định cơ cấu chi phí biến đổi là 65% chi phí nền. Lợi nhuận góp đơn vị của sản phẩm TA005 = 10.450 – 65%*10.050 = 3.657,5 đồng/kg. Như vậy nếu Chi phí NVL tăng 5% thì để giữ nguyên lợi nhuận buộc Công ty phải tăng giá bán hoặc tăng sản lượng tiêu thụ. Nhưng thị trường tiêu thụ của sản phẩm TA005 là khách hàng thân thiết nên để giữ chân khách hàng, Công ty không thể tăng giá. Mặt khác, nếu tăng 5% chi phí NVL thì lợi nhuận góp đơn vị của TA005 =

10.450 – (65%+5%)*10.050 = 2.912,5 đồng/kg. Nhà quản trị công ty thấy rằng tuy chi phí NVL tăng làm lợi nhuận góp của sản phẩm TA005 giảm nhưng vẫn đảm bảo có lãi cho Công ty nên nhà quản trị vẫn quyết định giữ nguyên giá bán.

Do đặc điểm quy trình sản xuất của doanh nghiệp chế biến thức ăn chăn nuôi ở Việt Nam tương đối đơn giản, máy móc sản xuất không nhiều. Do đó, trong quá trình sản xuất các doanh nghiệp không phải đối mặt với các yếu tố chi phí đầu tư mua sắm trang thiết bị, TSCĐ. Mặt khác, các khoản chi phí cố định khác như chi phí thuê nhà xưởng hay chi phí tiền lương gián tiếp cũng ít có sự biến động trong kỳ, do đó việc phân tích mối quan hệ CVP trong trường hợp ra quyết định kinh doanh khi yếu tố chi phí cố định thay đổi ít xảy ra (mean = 1.3256) (phụ lục 4.23)

Phân tích biến động giá bán ảnh hưởng đến việc ra quyết định

Giá bán cũng là một trong những yếu tố ảnh hưởng đến khả năng cạnh tranh của doanh nghiệp trên thị trường nhưng đồng thời giá bán cũng quyết định đến lợi nhuận của doanh nghiệp. Phân tích giá bán trong mối quan hệ CVP sẽ giúp doanh nghiệp có thể đưa ra quyết định về giá phù hợp. Theo kết quả khảo sát (Phụ lục 4.24), 100% doanh nghiệp có quy mô lớn phân tích biến động giá bán ảnh hưởng đến các chỉ tiêu trong mối quan hệ CVP nhưng với doanh nghiệp có quy mô vừa và nhỏ chưa chú trọng đến phân tích biến động giá bán (42,7%).

Công ty cổ phần chế biến thức ăn chăn nuôi Hasco, năm 2018, sản lượng tiêu thụ năm của sản phẩm HF101 đã đạt được 220.435 kg trong khi sản lượng hòa vốn là 166.237kg. Cuối năm 2018, công ty có thêm đơn hàng sản xuất và bán thêm 15.000kg với giá 22.780 đồng/kg. Việc có chấp nhận đơn hàng này hay không công ty phân tích biến động giá có ảnh hưởng đến lợi nhuận của công ty. Với mức sản lượng 15.000kg sản xuất thêm, công ty không cần bù đắp thêm chi phí cố định do đó mức giá tối thiểu mà công ty có thể chấp nhận là mức giá đủ bù đắp được chi phí biến đổi là 16.046 đồng/kg, nghĩa là công ty dựa trên lãi góp của sản phẩm HF101 để ra quyết định bán hay không. Đơn hàng bán thêm sản phẩm HF101 với giá bán là 22.780 đồng/kg, công ty chấp nhận ký với đối tác vì lợi nhuận mong muốn từ đơn hàng này được thỏa mãn. Thực tế thì công ty đã ký thành công nhiều đơn hàng như vậy với mức giá cạnh tranh so với thị trường, trên cơ sở ra quyết định về giá bán dựa trên lợi nhuận góp khi chi phí cố định không thay đổi.

Việc phân tích thông tin về giá bán trong mối quan hệ CVP sẽ giúp cho các nhà quản trị đưa ra quyết định lựa chọn phương án kinh doanh, thông thường sẽ làm tăng sản lượng tiêu thụ của kỳ kinh doanh. Tuy nhiên, theo kết quả khảo sát, chưa nhiều công ty thực sự chú trọng phân tích việc phân tích này (mean = 1.6835) (Phụ lục 4.25).

4.2.3.3. Thực trạng phân tích CVP cung cấp thông tin trong việc ra quyết định sau quá trình kinh doanh.

Sau khi doanh nghiệp thực hiện các quyết kinh doanh, các doanh nghiệp phải

đánh giá kết quả đạt được để từ đó đưa ra các quyết định điều chỉnh cho phù hợp.

Kết thúc quá trình kinh doanh, các doanh nghiệp cần nắm được tình hình tiêu thụ có đạt được như kế hoạch đề ra hay không. Do vậy, các doanh nghiệp thực hiện lập báo cáo tiêu thụ. Theo khảo sát có 75/90 doanh nghiệp được khảo sát đều lập Báo cáo tiêu thụ. Nội dung báo cáo tiêu thụ so sánh tình hình tiêu thụ sản phẩm giữa kỳ thực hiện và kỳ kế hoạch.

Công ty cổ phần thức ăn chăn nuôi Hasco hàng năm lập báo cáo sản lượng thực tế và sản lượng theo dự toán. Báo cáo này so sánh giữa sản lượng tiêu thụ thực tế của năm nay với sản lượng thực tế của năm trước và sản lượng tiêu thụ kế hoạch của năm nay. Từ đó tính ra mức tăng giảm về sản lượng tiêu thụ của năm nay so với năm trước và với kế hoạch đề ra. Tuy nhiên, báo cáo này chỉ tính chung cho toàn công ty mà không chia theo từng dây chuyền sản xuất.

Bảng 4.6. Báo cáo sản lượng thực hiện và dự toán

Năm 2016 | Năm 2017 | Năm 2018 | So sánh | So sánh 2 | |||||

TH | KH | TH | KH | TH | 2017/2016 | 2017 TT/ 2017 KH | 2018/ 2017 | 2018 TT/ 2018/KH | |

Sản lượng tiêu thụ (tấn) | 365.125 | 570.000 | 612.200,5 | 760.000 | 950.680,9 | 247.075,5 | 42.200,5 | 338.480,4 | 190.680,9 |

Doanh thu tiêu thụ (tỷ đồng) | 4.223,429 | 3.800 | 4.127,849 | 4.000 | 4.452,897 | (95,58) | 327,849 | 325,048 | 452,897 |

Có thể bạn quan tâm!

-

Khái Quát Về Các Doanh Nghiệp Chế Biến Thức Ăn Chăn Nuôi Ở Việt Nam

Khái Quát Về Các Doanh Nghiệp Chế Biến Thức Ăn Chăn Nuôi Ở Việt Nam -

Đặc Điểm Tổ Chức Quản Lý Và Tổ Chức Kế Toán Tại Các Doanh Nghiệp Sản Xuất Thức Ăn Chăn Nuôi Ở Việt Nam

Đặc Điểm Tổ Chức Quản Lý Và Tổ Chức Kế Toán Tại Các Doanh Nghiệp Sản Xuất Thức Ăn Chăn Nuôi Ở Việt Nam -

Hệ Thống Các Chỉ Tiêu Phân Tích Cvp Tại Các Doanh Nghiệp Cbtacn

Hệ Thống Các Chỉ Tiêu Phân Tích Cvp Tại Các Doanh Nghiệp Cbtacn -

Kết Quả Phân Tích Efa Thang Đo Các Biến Nghiên Cứu

Kết Quả Phân Tích Efa Thang Đo Các Biến Nghiên Cứu -

Hệ Số Hồi Quy Của Các Mối Quan Hệ Trong Mô Hình

Hệ Số Hồi Quy Của Các Mối Quan Hệ Trong Mô Hình -

Định Hướng Và Mục Tiêu Phát Triển Của Các Doanh Nghiệp Chế Biến Thức

Định Hướng Và Mục Tiêu Phát Triển Của Các Doanh Nghiệp Chế Biến Thức

Xem toàn bộ 212 trang tài liệu này.

Nguồn: Công ty cổ phần thức ăn chăn nuôi Hasco

Như vậy có thể thấy, Công ty cổ phần thức ăn chăn nuôi Hasco trong 3 năm qua, sản lượng tiêu thụ đều tăng nhanh. Điều này do chiến lược phát triển của công ty mở rộng sản xuất, xây dựng thêm nhà máy sản xuất với công suất tăng. Qua báo cáo có thể đánh giá kết quả tiêu thụ của công ty năm 2018 tăng so với kế kế hoạch cũng như tăng so với năm 2017.

Thông qua báo cáo về sản lượng tiêu thụ sẽ giúp các nhà quản trị đánh gía hiệu quả của quyết định đầu tư cũng như quyết định sản xuất kinh doanh của mình.

Qua nghiên cứu thực trạng phân tích CVP, tác giả thấy rằng việc phân tích CVP chủ yếu được thực hiện ở các DNCB TACN có quy mô lớn. Việc phân tích biến động chi phí, giá bán trong mối quan hệ CVP đã giúp cho các nhà quản trị của doanh nghiệp đưa ra quyết định kịp thời lựa chọn phương án kinh doanh. Tuy nhiên, các DNCB TACN cũng chưa thực sự được chú trọng. Chính vì vậy, tác giả nghiên cứu các nhân tố ảnh hưởng đến vận dụng phân tích CVP.

4.3. Nhân tố ảnh hưởng đến vận dụng phân tích CVP trong việc ra quyết

định kinh doanh tại các DN CBTACN ở Việt Nam.

4.3.1. Phân tích độ tin cậy của thang đo

Các thang đo đều được đánh giá độ tin cậy thông qua hệ số Cronbach’s alpha trước khi được đưa vào phân tích. Cronbach’s alpha là phép kiểm định thống kê về mức độ chặt chẽ hay khả năng giải thích cho một khái niệm nghiên cứu của một tập

hợp các biến quan sát trong thang đo. Phương pháp này dùng để loại bỏ các biến không phù hợp và hạn chế biến rác trong mô hình nghiên cứu (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008). Hair và cộng sự (1998) cho rằng Cronbach’s alpha từ 0,8 đến gần 1 thì thước đo là tốt, từ 0,7 đến gần 0,8 thì thước đo là sử dụng được, dưới 0,6 là có thể chấp nhận được trong trường hợp khái niệm đang nghiên cứu là mới hoặc được nghiên cứu trong bối cảnh mới.

Kết quả chạy SPSS đối với hệ số Cronbach’s alpha như sau (Phụ lục 3.1)

![]()

![]()

Bảng 4.7. Bảng thống kê về các biến quan sát khi chạy Cronbach’s Alpha lần 1

Cronbach’s Alpha | Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Hệ số tương quan biến tổng | Cronbach’s Alpha nếu loại biến | |

HI1 | 17.5480 | 5.309 | 0.680 | 0.890 | |

Nhận thức tính HI2 | 17.3200 | 5.600 | 0.808 | 0.857 | |

hữu ích HI3 | 0.894 | 17.3080 | 5.820 | 0.720 | 0.875 |

HI4 | 17.4000 | 5.582 | 0.745 | 0.869 | |

HI5 | 17.3360 | 5.597 | 0.774 | 0.863 | |

SD1 | 12.4720 | 2.845 | 0.697 | 0.825 | |

Nhận thức tính SD2 0.860 12.4400 | 2.794 | 0.725 | 0.813 | ||

dễ sử dụng SD3 | 12.3720 | 2.917 | 0.707 | 0.821 | |

SD4 | 12.4080 | 2.941 | 0.692 | 0.827 | |

Ảnh hưởng XH1 | 8.6800 | 2.098 | 0.822 | 0.889 | |

xã hội XH2 | 0.917 | 8.6280 | 2.018 | 0.874 | 0.847 |

XH3 | 8.6600 | 2.041 | 0.804 | 0.905 | |

TL1 | 20.4480 | 6.409 | 0.624 | 0.824 | |

TL2 | 20.5960 | 6.161 | 0.683 | 0.813 | |

Điều kiện TL3 0.848 20.5600 | 6.014 | 0.735 | 0.802 | ||

thuận lợi | TL4 | 20.5400 | 5.912 | 0.717 | 0.805 |

TL5 | 20.4760 | 6.122 | 0.737 | 0.803 | |

TL6 | 20.4000 | 7.036 | 0.334 | 0.880 | |

DD1 | 12.3600 | 2.826 | 0.626 | 0.753 | |

Dự định vận DD2 0.800 12.0560 | 3.571 | 0.617 | 0.754 | ||

dụng | DD3 | 12.2000 | 3.309 | 0.634 | 0.741 |

DD4 | 12.2480 | 3.336 | 0.607 | 0.754 | |

VD1 | 13.0440 | 3.376 | 0.789 | 0.872 | |

Vận dụng VD2 0.90313.0080 | 3.534 | 0.776 | 0.878 | ||

VD3 | 13.0040 | 3.281 | 0.803 | 0.867 | |

VD4 | 13.0600 | 3.302 | 0.767 | 0.881 | |

![]()

![]()

![]()

Nguồn: Kết quả từ số liệu điều tra của tác giả

Kết quả chạy Cronbach’s Alpha lần 1 cho thấy:

Nhân tố “Nhận thức tính hữu ích” được thiết lập từ năm biến quan sát từ HI1 đến HI5. Kết quả phân tích thống kê cho thấy hệ số Cronbach’s Alpha = 0.894 lớn hơn 0.7, các hệ số tương quan biến tổng của sáu biến quan sát đều lớn hơn 0.3. Điều này cho thấy các biến quan sát được thiết lập để đo lường nhân tố “nhận thức tính hữu ích” đạt tính nhất quán nội tại.

Nhân tố “Nhận thức tính dễ sử dụng” được thiết lập từ bốn biến quan sát từ SD1 đến SD4. Kết đánh giá sơ bộ cho thấy hệ số Cronbach’s Alpha lớn hơn 0.7 (0.860), các hệ số tương quan biến tổng của bốn biến quan sát đều lớn hơn 0.3. Điều này cho thấy các biến quan sát được thiết lập để đo lường nhân tố “nhận thức tính dễ sử dụng” đạt tính nhất quán nội tại. Không biến nào có hệ số Cronbach’s Alpha nếu loại biến lớn hơn hệ số Cronbach’s Alpha nên cả bốn biến đều đủ điều kiện thực hiện các phân tích tiếp theo.

Kết quả đánh giá bằng hệ số Cronbach’s Alpha cho thấy nhân tố “Ảnh hưởng xã hội” đạt tính nhất quán nội tại và không có biến nào bị loại khỏi thang đó vì hệ số Cronbach’s Alpha = 0.917 (lớn hơn 0.7) và hệ số Cronbach’s Alpha nếu loại biến của ba biến quan sát đều nhỏ hơn hệ số Cronbach’s Alpha.

Nhân tố “Điều kiện thuận lợi” được đo lường bằng 6 biến quan sát từ TL1 đến TL6. Kết quả phân tích thống kê cho thấy hệ số Cronbach’s Alpha = 0,848 lớn hơn 0,7, các hệ số tương quan biến tổng của sáu biến quan sát đều lớn hơn 0.3. Điều này cho thấy các biến quan sát được thiết lập để đo lường nhân tố “nhận thức tính hữu ích” đạt tính nhất quán nội tại. Tuy nhiên, biến quan sát TL6 không thỏa mãn điều kiện do hệ số Cronbach’s Alpha nếu loại biến (0,880) lớn hơn hệ số Cronbach’s Alpha (0,848), biến TL6 không đủ điều kiện để thực hiện các phân tích tiếp theo nên sẽ bị loại.

Kết quả phân tích cho thấy hệ số Cronbach’s Alpha của biến “Dự định vận dụng” lớn hơn 0.7 (0.800), được thiết lập từ bốn biến quan sát tù DD1 đến DD4, tương quan biến tổng của các biến quan sát đều lớn hơn 0.3, hệ số Cronbach’s Alpha nếu loại biến của cả bốn biến quan sát đều nhỏ hơn hệ số Cronbach’s Alpha. Vì vậy, các biến quan sát đủ điều kiện thực hiện phân tích tiếp theo.

Biến phụ thuộc “Vận dụng” được đo lường bằng bốn thang đo từ VD1 đến VD4, có hệ số Cronbach’s Alpha = 0.903 > 0.7, hệ số tương quan biến tổng của VD1 đến VD4 đều lớn hơn 0.3, chứng tỏ các biến đều đạt tính tin cậy của thang đo.

Sau khi loại biến quan sát TL6 và thực hiện lại phân tích độ tin cậy, ta có kết quả hệ số Cronbach’s Alpha lần 2 như sau:

Bảng 4.8. Bảng thống kê về các biến quan sát khi chạy Cronbach’s Alpha lần 2

Thang đo

Biến quan sát

Cronbach’s Alpha

Trung bình thang đo nếu loại biến

Phương sai thang đo nếu loại biến

Hệ số tương quan biến tổng

Cronbach’ s Alpha nếu loại biến

HI1 17.5480 5.309 0.680 0.890

Nhận thức tính

HI2 17.3200 5.600 0.808 0.857

hữu ích

HI3

0.894

17.3080 5.820 0.720 0.875

HI4 17.4000 5.582 0.745 0.869

![]()

HI5 17.3360 5.597 0.774 0.863

SD1 12.4720 2.845 0.697 0.825

Nhận thức tính dễ sử dụng

SD2 12.4400 2.794 0.725 0.813

0.860

SD3 12.3720 2.917 0.707 0.821

![]()

SD4 12.4080 2.941 0.692 0.827

Ảnh hưởng xã hội

XH1 XH2

0.917

8.6800 2.098 0.822 0.889

8.6280 2.018 0.874 0.847

![]()

XH3 8.6600 2.041 0.804 0.905

TL1 16.2440 4.876 0.643 0.871

Điều kiện

TL2 16.3920 4.665 0.700 0.858

thuận lợi

TL3

0.880

16.3560 4.543 0.751 0.846

TL4 16.3360 4.441 0.736 0.849

![]()

TL5 16.2720 4.665 0.741 0.848

DD1 12.3600 2.826 0.626 0.753

Dự định vận dụng

DD2 12.0560 3.571 0.617 0.754

0.800

DD3 12.2000 3.309 0.634 0.741

![]()

DD4 12.2480 3.336 0.607 0.754

VD1 13.0440 3.376 0.789 0.872

Vận dụng

VD2 13.0080 3.534 0.776 0.878

0.903

VD3 13.0040 3.281 0.803 0.867

![]()

VD4 13.0600 3.302 0.767 0.881

Nguồn: Kết quả từ số liệu điều tra của tác giả

Kết quả chạy Cronbach’s Alpha lần 2 cho thấy hệ số Cronbach’s Alpha của các biến đều lớn hơn 0,7 và nhỏ hơn 0,95, có ý nghĩa thống kế. Các hệ số Cronbach’s Alpha nếu loại biến đều có giá trị nhỏ hơn Cronbach’s Alpha, hệ số tương quan biến