độ Kế toán Doanh nghiệp nhỏ và vừa” (đã sửa đổi, bổ sung theo Thông tư số 138/2011/TT - BTC ngày 4/10/2011) của Bộ trưởng Bộ Tài chính. Kết quả nghiên cứu chế độ TKKT hiện hành (ban hành theo các Quyết định số 15/2006/QĐ - BTC và Quyết định số 48/2006/QĐ - BTC và các thông tư hướng dẫn, bổ sung liên quan) cùng với kết quả khảo sát tại 105 doanh nghiệp về tình hình vận dụng hệ thống TKKT doanh nghiệp hiện hành ở Việt Nam đã cho thấy khá nhiều bất cập, đòi hỏi các cơ quan chức năng phải sớm nghiên cứu để hoàn thiện và xây dựng một hệ thống TKKT áp dụng cho các doanh nghiệp SXKD, đáp ứng yêu cầu phát triển của nền kinh tế, tăng cường tính tự chủ, sáng tạo của doanh nghiệp. Có thể khái quát kết quả khảo sát trên các mặt sau:

3.2.1. Về đối tượng vận dụng

Đối tượng áp dụng chế độ kế toán nói chung và chế độ TKKT doanh nghiệp nói riêng là vấn đề đầu tiên được đề cập tới. Có thể khẳng định rằng: Việc qui định về đối tượng vận dụng của chế độ kế toán là hết sức mập mờ, không rõ ràng và chồng chéo. Chẳng hạn, đối tượng vận dụng Quyết định 15/2006/QĐ - BTC ngày 20/03/2006 ban hành “Chế độ Kế toán doanh nghiệp” theo qui định là các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế trong cả nước. Nếu chiếu theo qui định này, lẽ dĩ nhiên mọi doanh nghiệp bất kể qui mô, bất kể hình thức sở hữu, bất kể thành phần kinh tế nào cũng phải áp dụng Quyết định này. Vậy câu hỏi đặt ra ở đây là: Các doanh nghiệp nhỏ và vừa có thuộc đối tượng điều chỉnh của Quyết định này không? Câu trả lời đưa ra (sau khi nghiên cứu Quyết định số 48/2006/QĐ - BTC) là: Không?

Tại Quyết định số 48/2006/QĐ - BTC cũng qui định rõ đối tượng áp dụng là các doanh nghiệp có quy mô nhỏ và vừa thuộc mọi lĩnh vực, mọi thành phần kinh tế trong cả nước là công ty trách nhiệm hữu hạn (TNHH), công ty cổ phần, công ty hợp danh, doanh nghiệp tư nhân và hợp tác xã những các doanh nghiệp Nhà nước, công ty TNHH nhà nước 1 thành viên, công ty cổ phần niêm yết, các hợp tác xã nông nghiệp và hợp tác xã tín dụng có qui mô nhỏ và vừa lại không được phép áp

dụng Quyết định này. Điều đó cho thấy ngay trong đối tượng vận dụng của chế độ đã bộc lộ bất cập, không nhất quán.

Một điểm tích cực đáng ghi nhận trong chế độ kế toán hiện hành-trong đó có hệ thống TKKT doanh nghiệp-là cho phép các doanh nghiệp nhỏ và vừa có quyền áp dụng CĐKT theo Quyết định số 15/2006/QĐ - BTC ngày 20/3/2006 của Bộ trưởng Bộ Tài chính nhưng bắt buộc phải phải thông báo cho cơ quan Thuế quản lý doanh nghiệp và phải thực hiện ổn định ít nhất trong thời gian là 2 năm. Quy định này đã tạo cho doanh nghiệp được phép linh hoạt trong việc lực chọn CĐKT doanh nghiệp và sẽ rất phù hợp khi doanh nghiệp phát triển trong tương lai, nhưng cũng sẽ gây lúng túng cho các doanh nghiệp khi lựa chọn CĐKT áp dụng tại đơn vị mình.

Như đã đề cập, do việc xác định đối tượng vận dụng trong chế độ hết sức mập mờ, ranh giới của các CĐKT và chế độ TKKT không rõ ràng nên việc vận dụng vào thực tiễn công tác kế toán hết sức khó khăn. Nhiều doanh nghiệp không xác định được CĐKT nào mà mình phải áp dụng nên áp dụng lẫn lộn.

Kết quả khảo sát thực tế tại 45 doanh nghiệp Nhà nước (chiếm tỷ lệ khoảng 43% trong tổng số 105 doanh nghiệp được điều tra, khảo sát), tác giả thấy rằng tất cả (100%) các doanh nghiệp SXKD là doanh nghiệp Nhà nước có quy mô lớn hay vừa và nhỏ đều áp dụng hệ thống TKKT theo quyết định số 15/2006/QĐ - BTC để thực hiện công tác kế toán.

Có thể bạn quan tâm!

-

Nội Dung Hệ Thống Tkkt Áp Dụng Trong Doanh Nghiệp Sản Xuất - Kinh Doanh

Nội Dung Hệ Thống Tkkt Áp Dụng Trong Doanh Nghiệp Sản Xuất - Kinh Doanh -

Quá Trình Hình Thành Và Phát Triển Hệ Thống Tài Khoản Kế Toán Áp Dụng Trong Các Doanh Nghiệp Sản Xuất-Kinh Doanh Ở Việt Nam

Quá Trình Hình Thành Và Phát Triển Hệ Thống Tài Khoản Kế Toán Áp Dụng Trong Các Doanh Nghiệp Sản Xuất-Kinh Doanh Ở Việt Nam -

Danh Mục 9 Loại Tkkt Ban Hành Theo Quyết Định Số 212 Tc/cđkt Ngày 15/12/1989

Danh Mục 9 Loại Tkkt Ban Hành Theo Quyết Định Số 212 Tc/cđkt Ngày 15/12/1989 -

Về Độ Linh Hoạt Của Hệ Thống Tài Khoản

Về Độ Linh Hoạt Của Hệ Thống Tài Khoản -

Thảo Luận Kết Quả Nghiên Cứu Về Hệ Thống Tài Khoản Kế Toán Hiện Hành Áp Dụng Trong Các Doanh Nghiệp Sản Xuất - Kinh Doanh Ở Việt Nam

Thảo Luận Kết Quả Nghiên Cứu Về Hệ Thống Tài Khoản Kế Toán Hiện Hành Áp Dụng Trong Các Doanh Nghiệp Sản Xuất - Kinh Doanh Ở Việt Nam -

Giải Pháp Xây Dựng Và Hoàn Thiện Hệ Thống Tài Khoản Kế Toán Hiện Hành Áp Dụng Trong Các Doanh Nghiệp Sản Xuất – Kinh Doanh Ở Việt Nam

Giải Pháp Xây Dựng Và Hoàn Thiện Hệ Thống Tài Khoản Kế Toán Hiện Hành Áp Dụng Trong Các Doanh Nghiệp Sản Xuất – Kinh Doanh Ở Việt Nam

Xem toàn bộ 228 trang tài liệu này.

57%

43%

58%

42%

Doanh nghiệp nhà nước Doanh nghiệp khác

Doanh nghiệ p lớn Doanh nghiệ p nhỏ

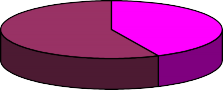

Biểu đồ 3.1: Phân loại DN đã khảo sát theo tiêu chí sở hữu và thành phần kinh tế

Biểu đồ 3.2: Phân loại DN khác đã khảo sát quy mô vốn

Cũng qua kết quả điều tra, khảo sát 60 doanh nghiệp khác (ngoài Nhà nước) (chiếm tỷ lệ khoảng 57% trong tổng số 105 doanh nghiệp được điều tra, khảo sát)

thấy rằng cả 25 doanh nghiệp SXKD có quy mô lớn (chiếm tỷ lệ khoảng 42% trong tổng số 60 doanh nghiệp ngoài Nhà nước được điều tra, khảo sát) đều áp dụng hệ thống TKKT theo quyết định số 15/2006/QĐ - BTC. Còn lại 35 doanh nghiệp có quy mô vừa và nhỏ đã điều tra (chiếm tỷ lệ khoảng 58% trong tổng số 60 doanh nghiệp ngoài Nhà nước được điều tra, khảo sát), chỉ có một số ít (12 doanh nghiệp, chiếm tỷ lệ khoảng 34% trong tổng số 35 doanh nghiệp ngoài Nhà nước có quy mô vừa và nhỏ được điều tra, khảo sát) hiện đang áp dụng hệ thống TKKT theo quyết định số 48/2006/QĐ - BTC để thực hiện công tác kế toán, số còn lại (23 doanh nghiệp, chiếm tỷ lệ khoảng 66% trong tổng số 35 doanh nghiệp ngoài Nhà nước có quy mô vừa và nhỏ được điều tra, khảo sát) hiện đang áp dụng hệ thống TKKT theo quyết định số 15/2006/QĐ - BTC để thực hiện công tác kế toán.

Nhiều doanh nghiệp nhỏ và vừa thực hiện công tác kế toán theo Quyết định số 48/2006/ QĐ - BTC vẫn sử dụng các tài khoản quy định trong CĐKT ban hành theo Quyết định số 15/2006/ QĐ - BTC, như vẫn sử dụng các TK 136, 336, 521, 531, 532, 621, 622, 627; ngược lại có doanh nghiệp thực hiện theo Quyết định số 15/2006/ QĐ - BTC nhưng lại sử dụng các tài khoản của doanh nghiệp nhỏ và vừa (Quyết định số 48/2006/ QĐ - BTC), như chỉ sử dụng TK 154 để tập hợp, tổng hợp chi phí sản xuất và tính giá thành sản phẩm, dịch vụ mà không sử dụng các TK 621, 622, 627.

34%

66%

Quyết định 48 Quyết định 15

Biểu đồ 3.3: CĐKT áp dụng tại nhóm DN khác đã khảo sát có quy mô nhỏ và vừa

3.2.2. Về số lượng, mã hiệu và tên gọi tài khoản

Hệ thống TKKT doanh nghiệp bao gồm những quy định thống nhất về loại tài khoản; số lượng các TK cấp 1, cấp 2, cấp 3; tên gọi và ký hiệu TK các cấp; nội dung phản ánh của từng TK; phương pháp kế toán các nghiệp vụ kinh tế phát sinh trong từng TK. Do tính thống nhất của nền kinh tế thị trường định hướng XHCN và tính thống nhất của kế toán mà hệ thống TKKT doanh nghiệp cũng được quy định thống nhất, áp dụng chung cho tất cả các đơn vị kế toán thuộc các ngành kinh tế khác nhau.

Mã hiệu và tên gọi của TK được sử dụng để phản ánh tổng quát nội dung kinh tế mà TK thể hiện. Mã hiệu từng loại TK có thể sử dụng các số có một chữ số theo thứ tự từng loại; để mã hiệu nhóm TK có thể sử dụng các số có hai chữ số, trong đó chữ số thứ nhất phản ánh số thứ tự của loại TK, chữ số thứ hai phản ánh số thứ tự của nhóm TK trong loại; để mã hiệu từng TK trong nhóm TK thuộc loại có thể sử dụng các số có ba chữ số, trong đó chữ số thứ nhất phản ánh số thứ tự của loại TK, chữ số thứ hai phản ánh số thứ tự của nhóm TK trong loại và chữ số thứ ba phản ánh số thứ tự của TK trong nhóm, thuộc loại.

Mặc dù CĐKT đã qui định số lượng và tên gọi của các TKKT trong hệ thống nhưng do không rõ ràng và thiếu thống nhất giữa các chế độ TKKT khác nhau nên trong thực tế, các doanh nghiệp khi vận dụng cũng hết sức tùy tiện và lộn xộn. Một số TKKT có cùng mã hiệu, cùng tên gọi nhưng nội dung phản ánh là khác nhau. Ví dụ, theo Quyết định số 48/2006/QĐ - BTC, TK154 - Chi phí SXKD dở dang được dùng để tập hợp chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công, chi phí sản xuất chung và đồng thời cũng được dùng để tổng hợp chi phí sản xuất, kinh doanh phục vụ cho việc tính giá thành sản phẩm nhưng theo Quyết định số 15/2006/QĐ - BTC, tài khoản này chỉ dùng để tổng hợp chi phí SXKD phục vụ cho việc tính giá thành sản phẩm. Một số TKKT khác trong cùng một hệ thống TKKT (theo Quyết định số 15/2006/QĐ - BTC) với cùng nột nội dung là nhận ký quỹ, ký cược ngắn hạn nhưng có hai tài khoản phản ánh là TK

3386 (áp dụng cho doanh nghiệp SXKD) và TK 324 (áp dụng cho công ty kinh doanh chứng khoán)…

Qua khảo sát thực tế thấy rằng, phần lớn các doanh nghiệp đều tuân thủ hệ thống TKKT mà Bộ Tài chính đã ban hành. Tuy nhiên, để phản ánh thông tin, một số doanh nghiệp đã tự xây dựng thêm, hoặc bỏ bớt một số TK cấp 2, cấp 3 để hạch toán chi tiết những nghiệp vụ kinh tế phát sinh phong phú và đa dạng cho phù hợp với trình độ quản lý và khả năng công nghệ hóa thông tin kế toán ở từng đơn vị. Vì thế, cùng một nội dung và TK nhưng việc vận dụng hệ thống TKKT vào công tác kế toán hết sức khác nhau. Điều này xuất phát từ việc CĐKT quy định hệ thống TKKT quá cứng nhắc, dẫn đến việc vận dụng hệ thống TKKT này chưa thật hiệu quả với doanh nghiệp.

3.2.3. Về khả năng cung cấp thông tin

Trong hệ thống TKKT doanh nghiệp hiện hành bao gồm cả các TK tổng hợp và TK chi tiết được mở căn cứ vào tính chất của đối tượng kế toán trong các ngành kinh tế, căn cứ vào yêu cầu và trình độ quản lý kinh tế tài chính để quy định. Trong đó, quy định những TKKT dùng chung cho tất cả các ngành và những TK dùng riêng cho từng ngành hoặc một số ngành, quy định rõ số lượng TK các cấp của một số TK có tính chất phổ biến trong các ngành kinh tế. Từng ngành kinh tế phải căn cứ vào hệ thống TKKT để quy định những TK cấp 2, cấp 3, ...để sử dụng thích hợp cho ngành mình và có thể quy định thêm một số TK chi tiết có tính chất riêng của ngành. Chính vì thế, về cơ bản hệ thống TK này có khả năng cung cấp những thông tin tổng hợp cũng như những thông tin chi tiết phục vụ cho hoạt động quản lý.

Quá trình khảo sát thực tế áp dụng tại các doanh nghiệp cho thấy, để phản ánh đầy đủ thông tin tại doanh nghiệp liên quan hoạt động của mình, các doanh nghiệp phải mở thêm chi tiết rất nhiều TK cấp 2, cấp 3 trong các TK cấp 1 đã quy định. Ví dụ, TK 152 ở các doanh nghiệp sản xuất được mở chi tiết cho từng loại nguyên vật liệu chính, vật liệu phụ, nhiên liệu, phụ tùng thay thế, TK 159 mở chi tiết cho các TK cấp 2 cho từng loại hàng tồn kho; ...

Chẳng hạn, tại Công ty TNHH Thương mại và Dịch vụ tổng hợp Điện Biên, các TK cấp 3 của TK 1561 bao gồm: TK 15611 - Giá mua hàng điện tử; TK 15612 - Giá mua hàng dụng cụ gia đình; TK 15613 - Giá mua hàng nông sản; TK 15621 - Chi phí mua hàng điện tử; TK 15622 - Chi phí hàng dụng cụ gia đình; TK 15623 - Chi phí hàng nông sản.

Công ty TNHH Sumidenso Việt Nam là công ty 100% vốn đầu tư của Nhật Bản, chuyên sản xuất, kinh doanh và gia công các sản phẩm mạng dây điện và điện tử sử dụng trong ngành công nghiệp ôtô và các thiết bị văn phòng phải tự mở chi tiết các TKKT như TK 155, TK 511, 512, ... Cách làm này được sử dụng tương tự như với Công ty TNHH Enkei Việt Nam - Hà Nội.

Tại Công ty Cổ phần Xây dựng Điện Biên phải tự mở TK cấp 2 để phản ánh chi phí theo từng loại vật liệu, như: TK 6211 dùng để theo dõi vật liệu xi măng, 6212 dùng để theo dõi vật liệu sắt, …

Kết quả khảo sát các công ty hoạt động trong lĩnh vực xây dựng khác (Công ty Cổ phần Xây dựng số 1 Hải Dương; Công ty TNHH một thành viên Xây dựng dịch vụ Ngô Quyền - Hải Phòng; Công ty Cổ phần Xây lắp Trực Ninh - Nam Định; Công ty Cổ phần Xây dựng Hòa Bình; …) cũng thấy có cách áp dụng hệ thống TKKT doanh nghiệp hiện hành tương tự như Công ty Cổ phần Xây dựng Điện Biên.

Tại Tập đoàn Điện lực Việt nam (EVN), do đặc thù là hoạt động trong các lĩnh vực điện và khác nên phải tự mở rất nhiều TK cấp 2 như: TK 131 - Phải thu khách hàng, được mở thêm các TKcấp 2 là: TK 1311 - Điện; TK 1312 - Viễn thông và công nghệ thông tin; TK 1313 - Sản xuất khác; TK 1314 - Dịch vụ; TK 1315 - Nhượng bán vật tư hàng hóa; TK 1316 - Hoạt động tài chính; TK 1318 - Khác.

Tại Công ty TNHH Nhà nước một thành viên Dịch vụ nhà và Đô thị, kế toán phải chi tiết hóa các TK cấp 2 và cấp 3 theo từng đối tượng hoặc theo chức năng bộ phận nhằm thuận tiện cho công tác quản lý. Chẳng hạn, TK 627 - Chi phí sản xuất chung được chi tiết hóa thành các TK cấp 2 như TK 6271 - Chi phí chung tại phân xưởng xây dựng cơ bản công trình công cộng; TK 6272 - Chi phí chung tại phân

xưởng vệ sinh công trình công cộng; TK 6276 - Chi phí chung tại phân xưởng quản lý nhà…Từ đó các TK này tiếp tục được mở chi tiết các TK cấp 3 là: chi phí nhân công, chi phí nguyên vật liệu, ...

Công ty cổ phần kinh doanh chế biến hàng XNK Đà Nẵng - Hải Phòng cũng phải tự mở các TK cấp 2 để theo dõi các chỉ tiêu phù hợp (TK 131 - Phải thu khách hàng, TK 154 - Chi phí SXKD dở dang, TK 511 - Doanh thu bán hàng và cung cấp dịch vụ, ...).

Đối với các công ty hoạt động trong lĩnh vực thương mại (Công ty cổ phần in

- phát hành sách và thiết bị trường học Quảng Nam, …) cũng thấy có cách áp dụng hệ thống TKKT doanh nghiệp hiện hành tương tự như Công ty cổ phần kinh doanh chế biến hàng XNK Đà Nẵng - Hải Phòng. Cá biệt như Công ty F&N Việt Nam Foods Co Ltd (là công ty trách nhiệm hữu hạn với 100% vốn nước ngoài) hoạt động trên lĩnh vực kinh doanh và chế biến nước uống, những năm đầu khi mới thành lập, công ty đã tự thiết kế hệ thống TKKT áp dụng cho đơn vị mình, sau đó đã đăng ký và áp dụng hệ thống TKKT Việt Nam theo Quyết định số 1141 - TC/QĐ/CĐKT, có sửa đổi bổ sung theo Thông tư 55 - Hướng dẫn CĐKT cho doanh nghiệp có vốn đầu tư nước ngoài. Hiện tại, Công ty đang áp dụng Quyết định số 15/2006/ QĐ - BTC và phải tự mở chi tiết các TK cấp 2 chi tiết hóa theo TK cấp 1 theo đối tượng cụ thể. Chẳng hạn, Công ty chỉ sử dụng TK 241 - Xây dựng cơ bản dở dang để phản ánh các nghiệp vụ liên quan đên hoạt động xây dựng cơ bản tại doanh nghiệp, còn nghiệp vụ phát sinh liên quan đến hoạt động sửa chữa lớn TSCĐ theo kế hoạch được Công ty ghi nhận trên TK 154, chi tiết hoạt động sửa chữa lớn TSCĐ.

Doanh nghiệp Xây dựng tư nhân Ngọc Tiến (Mường Chà, Điện Biên) hiện đang sử dụng hệ thống TKKT theo quyết định số 48/2006/QĐ - BTC. Công ty tự mở chi tiết các TK cấp 2. Chẳng hạn như các TK 131, 331 được mở chi tiết theo đối tượng; TK 154 mở chi tiết theo từng khoản mục chi phí (1541 - Chi phí nguyên, vật liệu trực tiếp; 1542 - Chi phí nhân công trực tiếp; 1543 - Chi phí sử dụng máy móc

thi công; 1544 - Chi phí sản xuất chung) và chi tiết theo từng công trình hoặc từng loại vật tư.

Cách làm này được sử dụng tương tự như với các công ty khác, như: Doanh nghiệp tư nhân Quang Hưng (Lai Châu); Công ty TNHH Hợp Thành (Hà Nội); Công ty TNHH Lê Nguyên Trương (Đà Nẵng); Doanh nghiệp tư nhân Lâm Bình Uyên (Đà Nẵng).

Như vậy, có thể thấy rằng, hệ thống TKKT doanh nghiệp hiện hành, mặc dù Bộ Tài chính đã ban hành nhiều TK cấp 1 và có rất nhiều TK cấp 2, cấp 3. Tuy nhiên, nhiều TK cấp 2 Nhà nước quy định nhưng không phù hợp nên các doanh nghiệp đã tự mở chi tiết cho phù hợp với đặc điểm hoạt động kinh doanh, để đáp ứng yêu cầu quản lý của doanh nghiệp. Tại các doanh nghiệp SXKD là doanh nghiệp Nhà nước hiện đang áp dụng hệ thống TKKT theo quyết định số 15/2006/QĐ - BTC thì đều cho rằng chưa thực sự hiệu quả trong việc cung cấp thông tin, đặc biệt là các TK chi tiết bắt buộc.

3.2.4. Về nội dung phản ánh

Hệ thống TKKT áp dụng trong các doanh nghiệp SXKD ở Việt Nam phản ánh khá đầy đủ các nội dung liên quan đến đối tượng của hạch toán kế toán theo quan điểm hiện hành. Đối tượng đó bao gồm các loại tài khoản thuộc BCĐKT và báo cáo KQHĐKD, gồm có: (i) Loại TK phản ánh tài sản, (ii) Loại TK phản ánh nợ phải trả, (iii) Loại TK phản ánh nguồn vốn chủ sở hữu, (iv) Loại TK phản ánh doanh thu, thu nhập khác, (v) Loại TK phản ánh chi phí, (vi) Loại TK xác định kết quả kinh doanh và các tài khoản ngoài BCĐKT.

Với cách bố trí, sắp xếp TKKT phục vụ cho việc lập và trình bày BCĐKT, thông tin do kế toán cung cấp cho phép đánh giá thực trạng tài chính của doanh nghiệp ở mọi thời điểm. Mặc dù vậy, do nhận thức của những người soạn thảo và xây dựng chế độ, hệ thống TKKT hiện hành vẫn chưa dự báo được những thay đổi của nền kinh tế, của quá trình hội nhập kinh tế khu vực và thế giới nên thường xuyên lạc hậu, thậm chí vừa ban hành đã lạc hậu. Chính vì thế, Bộ Tài chính lại